Мне нередко звонят знакомые преклонного возраста (молодежь обычно и сама знает, чего хочет) и просят посоветовать мобильник. Мол, стою я в магазине, в продаже есть то-то и то-то, что выбрать? Так вот еще пару лет назад говорили обычно примерно так: есть хорошая Nokia и есть неплохой Samsung, подскажи, чего предпочесть. В 2013 году ситуация в корне изменилась. Уже несколько раз звонили и просили помочь в выборе между аппаратами локальных российских брендов. При этом модели производителей «первого эшелона» не рассматривались в принципе. На всякий случай спрашивал у товарищей – а как же Samsung, а как же Sony? Отвечали примерно так: «А у нас бюджет 200 баксов. Рука не поднимается платить за 200-долларовый Sony, когда рядом стоит модель марки Х, и у нее экран в полтора раза больше».

Действительно, адекватных вариантов от А-брендов с ценной в 6-7-8 тысяч рублей я не припоминаю. Компании мирового уровня фокусируются на более дорогих моделях – и вкладывают в них, как говорится, всю душу. Естественно, кое-кто с завидным упорством планирует пролезть в «начальный» сегмент, однако эти попытки нельзя назвать сколько-нибудь успешными. Например, буквально вчера имел дело с моделью LG Optimus L5 II Dual за 7 тысяч рублей. (Чуть позже напишу обзор, надо только выклянчить ее в пользование хотя бы на недельку.) Сам по себе аппарат неплохой – правда, пока не вспомнишь, что аналоги от В-брендов стоят почти в два раза дешевле. Причем в плане железа они еще и выигрывают: так, в этом самом L5 II Dual стоит довольно старый «камень» MediaTek MT6575, а в каком-нибудь Highscreen Spark за 3 500 (тоже «двухсимочном», тоже 4-дюймовом и тоже 5-мегапиксельном) – двухъядерный Qualcomm.

LG Optimus L5 II Dual

Собственно, тот факт, что LG ВНЕЗАПНО использовала в своей недорогой модели бюджетную платформу MediaTek (она процентов на 20 дешевле в закупке аналогов от Qualcomm), говорит о следующем: корейская компания попыталась удешевить свой продукт, чтобы конкурировать с изделиями небольших брендов на рынках вроде российского. Попытка, правда, не засчитана: цена все равно получилась слишком высокой. (Хотя и ниже, чем у Optimus L5 Dual в свое время – в середине жизненного цикла она стоила около 8,5 тысяч.)

По некоторым данным, по похожему пути вскоре попытаются пойти еще несколько производителей первого эшелона. Например, если верить слухам, Sony намерена отдать разработку недорогих моделей на сторону (впрочем, ничего нового здесь нет – это практиковали еще в Sony Ericsson). А пока японский вендор продает в Китае смартфон Xperia C с двумя SIM-картами и чипсетом MediaTek MT6589. Иначе никак: в КНР ситуация с местными марками еще «хуже», чем в России. Не сделаешь недорогой продукт еще дешевле – затопчут.

Sony Xperia C

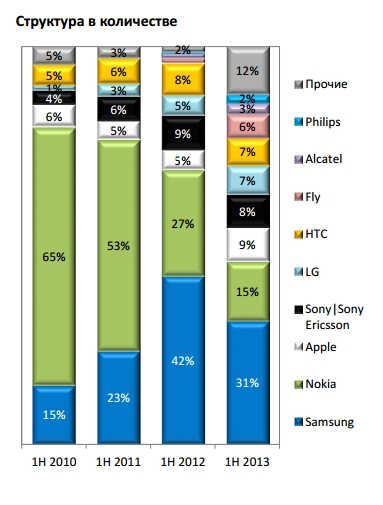

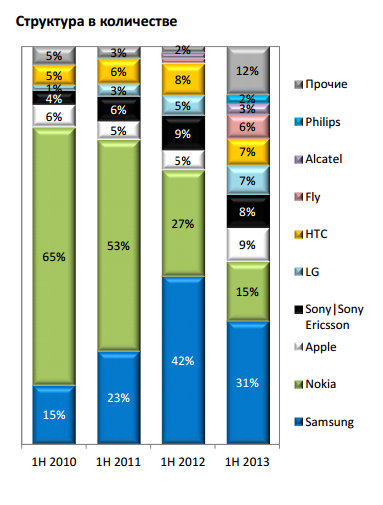

В России процесс «затоптания» рынка отечественными марками уже тоже стартовал. Достаточно взглянуть на эту диаграмму, опубликованную аналитическим отделом «Евросети»:

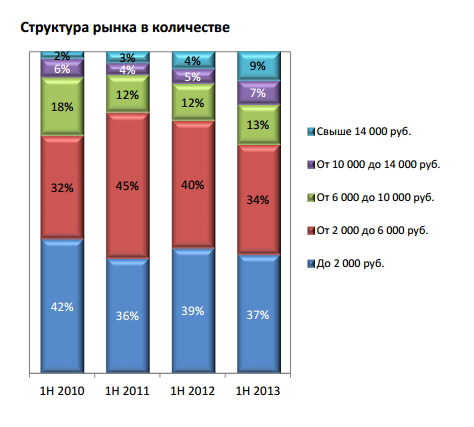

Кто вырос в первой половине 2013 года по сравнению с первой половиной 2012? В первую очередь бросается в глаза пункт «Прочие»: это те самые локальные бренды, который наращивают поставки, снижают цены и тем самым уменьшают доли марок первого эшелона. В частности, заметно «похудели» доли Samsung и Nokia. Между тем Fly, Alcatel и Philips – по техническому уровню продуктов и подходу к ценообразованию они практически ничем не отличаются от все тех же локальных В-брендов – заметно выросли. Причем именно за счет бюджетных решений стоимостью до 10 тысяч рублей, о чем говорят следующий график «Евросети» и данные о продажах телефонов и смартфонов в первой половине 2013 года. За этот период в России было продано около 17,3 млн сотовых аппаратов, что на 7% меньше, чем в первой половине 2012 года.

Обратите внимание на сегменты «от 2 до 6 тысяч» и «от 6 до 10 тысяч». Объемы продаж в них поменялись не слишком серьезно (падение с 40% до 34% в области «от 2 до 6 тысяч» объяснятся прежде всего вымиранием как класса сенсорных телефонов – НЕсмартфонов). И если раньше там правили балом только А-бренды, то теперь их вытесняют марки второго эшелона (12% против 2% – см. первую диаграмму). «Первому эшелону» остается спасаться в сегментах «от 10 до 14» и «от 14 и выше», вкладываясь в рекламу и маркетинг соответствующих моделей. Собственно, крупные производители именно этим и заняты, за счет чего в двух указанных сегментах в первой половине 2013 года был продемонстрирован рост.

Однако позволю себе предположить, что в какой-нибудь первой половине 2014 года доля суммарная доля «Других» или «Прочих» вырастет снова, причем в том числе и за счет сегмента «от 10 до 14 тысяч». Потому что В-бренды сегодня, заняв серьезные позиции в более низких сегментах, нацелены именно на него. Естественно, здесь им придется гораздо сложнее: покупатель смартфона на 12-14 тысяч куда более требователен, чем покупатель смартфона за 7 тысяч. Первому хотелось бы видеть свежую версию Android с обязательными апдейтами, действительно качественную камеру, какие-то софтовые фишки и так далее, а второй готов мириться с некоторой технической отсталостью аппарата из-за его низкой цены.

Однако лиха беда начало: уже сегодня В-бренды предлагают в сегменте «от 10 до 14 тысяч» такие фишки, которые производители первого эшелона обеспечить за сравнимые деньги просто не в состоянии. Так, в Highscreen Alpha R за 13 тысяч установлен экран с разрешением 1920 х 1080 точек, то есть Full HD. А в конце августа в России появится Alcatel One Touch Idol X (и снова модель от В-бренда) за 14 тысяч. По характеристикам «Алик» несколько слабее «Альфы» (нет слота для карт памяти, один аккумулятор на 2 000 мАч против двух на 2 000 и 4 000 и так далее), и тем не менее – А-бренды пока против таких вариантов бессильны. Да, есть очень нишевая 5,5-дюймовая «лопата» Lenovo IdeaPhone K900 с Intel Atom за 17 тысяч (что, впрочем, уже сильно дороже), а цены на другие аппараты с Full HD-дисплеями начинаются с отметки в 18-19 тысяч. За такие деньги можно купить Sony Xperia ZL, причем, судя по всему, «серый».

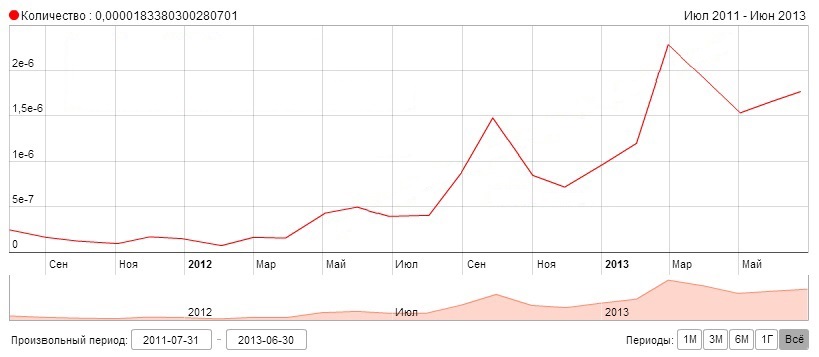

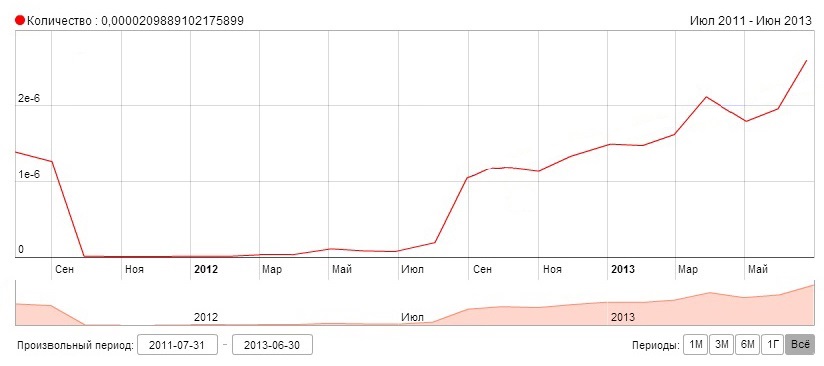

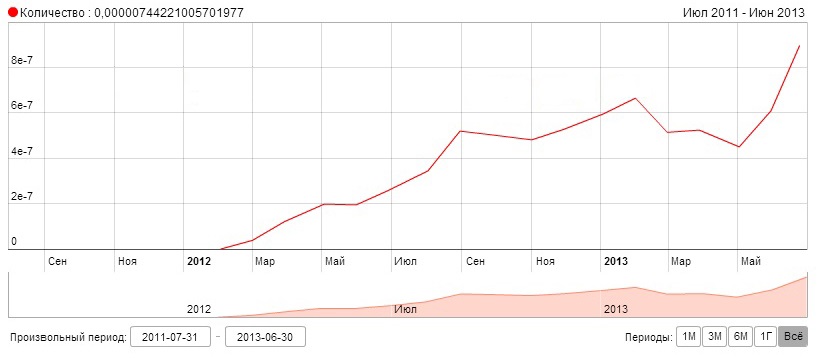

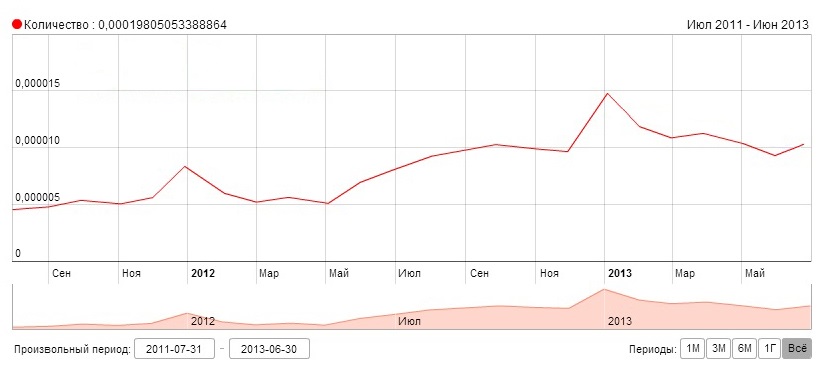

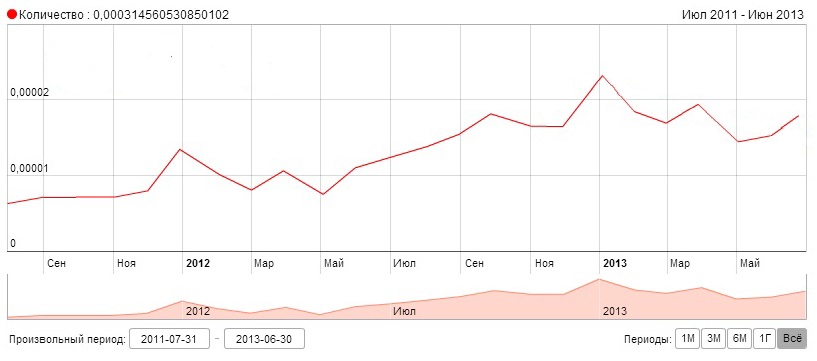

Отлично вписывается в такую картину и это небольшое исследование, проведенное с помощью «Яндекса». В нем оценен рост количества запросов по фразе «смартфоны [подставьте бренд]».

Для начала приведем графики по нескольким маркам «второго эшелона».

Highscreen:

Explay:

teXet:

А теперь – по паре брендам первого.

HTC:

Samsung:

Sony:

Я вовсе не хочу сказать, что пользователи не проявляют никакого интереса к смартфонам HTC, Samsung или Sony. Проявляют. Я лишь хочу отметить, что этот самый интерес носит очень спокойный характер – взрывообразного роста количество запросов нет, наоборот, в случае HTC и Samsung график и вовсе идет по ниспадающей. Между тем рост интереса к смартфонам В-брендов заменен невооруженным взглядом.

Понятное дело, что «первый эшелон» так просто не сдастся. Любопытно будет посмотреть, что предпримут уважаемые гранды в борьбе за неоператорские рынки. То есть за те страны, где успешно торговать смартфонами под своей маркой, грубо говоря, может любой желающий – при наличии некоторого опыта, связей в Азии и стартового капитала. Таких товарищей в России хватает. Еще в 2011 году локальные бренды, занимающиеся смартфонами, можно было пересчитать по пальцам одной руки. Сегодня их пара десятков. И эти самые десятки с удовольствием «покусывают» Больших Серьезных Производителей с Мировым Именем.

Действительно, адекватных вариантов от А-брендов с ценной в 6-7-8 тысяч рублей я не припоминаю. Компании мирового уровня фокусируются на более дорогих моделях – и вкладывают в них, как говорится, всю душу. Естественно, кое-кто с завидным упорством планирует пролезть в «начальный» сегмент, однако эти попытки нельзя назвать сколько-нибудь успешными. Например, буквально вчера имел дело с моделью LG Optimus L5 II Dual за 7 тысяч рублей. (Чуть позже напишу обзор, надо только выклянчить ее в пользование хотя бы на недельку.) Сам по себе аппарат неплохой – правда, пока не вспомнишь, что аналоги от В-брендов стоят почти в два раза дешевле. Причем в плане железа они еще и выигрывают: так, в этом самом L5 II Dual стоит довольно старый «камень» MediaTek MT6575, а в каком-нибудь Highscreen Spark за 3 500 (тоже «двухсимочном», тоже 4-дюймовом и тоже 5-мегапиксельном) – двухъядерный Qualcomm.

LG Optimus L5 II Dual

Собственно, тот факт, что LG ВНЕЗАПНО использовала в своей недорогой модели бюджетную платформу MediaTek (она процентов на 20 дешевле в закупке аналогов от Qualcomm), говорит о следующем: корейская компания попыталась удешевить свой продукт, чтобы конкурировать с изделиями небольших брендов на рынках вроде российского. Попытка, правда, не засчитана: цена все равно получилась слишком высокой. (Хотя и ниже, чем у Optimus L5 Dual в свое время – в середине жизненного цикла она стоила около 8,5 тысяч.)

По некоторым данным, по похожему пути вскоре попытаются пойти еще несколько производителей первого эшелона. Например, если верить слухам, Sony намерена отдать разработку недорогих моделей на сторону (впрочем, ничего нового здесь нет – это практиковали еще в Sony Ericsson). А пока японский вендор продает в Китае смартфон Xperia C с двумя SIM-картами и чипсетом MediaTek MT6589. Иначе никак: в КНР ситуация с местными марками еще «хуже», чем в России. Не сделаешь недорогой продукт еще дешевле – затопчут.

Sony Xperia C

В России процесс «затоптания» рынка отечественными марками уже тоже стартовал. Достаточно взглянуть на эту диаграмму, опубликованную аналитическим отделом «Евросети»:

Кто вырос в первой половине 2013 года по сравнению с первой половиной 2012? В первую очередь бросается в глаза пункт «Прочие»: это те самые локальные бренды, который наращивают поставки, снижают цены и тем самым уменьшают доли марок первого эшелона. В частности, заметно «похудели» доли Samsung и Nokia. Между тем Fly, Alcatel и Philips – по техническому уровню продуктов и подходу к ценообразованию они практически ничем не отличаются от все тех же локальных В-брендов – заметно выросли. Причем именно за счет бюджетных решений стоимостью до 10 тысяч рублей, о чем говорят следующий график «Евросети» и данные о продажах телефонов и смартфонов в первой половине 2013 года. За этот период в России было продано около 17,3 млн сотовых аппаратов, что на 7% меньше, чем в первой половине 2012 года.

Обратите внимание на сегменты «от 2 до 6 тысяч» и «от 6 до 10 тысяч». Объемы продаж в них поменялись не слишком серьезно (падение с 40% до 34% в области «от 2 до 6 тысяч» объяснятся прежде всего вымиранием как класса сенсорных телефонов – НЕсмартфонов). И если раньше там правили балом только А-бренды, то теперь их вытесняют марки второго эшелона (12% против 2% – см. первую диаграмму). «Первому эшелону» остается спасаться в сегментах «от 10 до 14» и «от 14 и выше», вкладываясь в рекламу и маркетинг соответствующих моделей. Собственно, крупные производители именно этим и заняты, за счет чего в двух указанных сегментах в первой половине 2013 года был продемонстрирован рост.

Однако позволю себе предположить, что в какой-нибудь первой половине 2014 года доля суммарная доля «Других» или «Прочих» вырастет снова, причем в том числе и за счет сегмента «от 10 до 14 тысяч». Потому что В-бренды сегодня, заняв серьезные позиции в более низких сегментах, нацелены именно на него. Естественно, здесь им придется гораздо сложнее: покупатель смартфона на 12-14 тысяч куда более требователен, чем покупатель смартфона за 7 тысяч. Первому хотелось бы видеть свежую версию Android с обязательными апдейтами, действительно качественную камеру, какие-то софтовые фишки и так далее, а второй готов мириться с некоторой технической отсталостью аппарата из-за его низкой цены.

Однако лиха беда начало: уже сегодня В-бренды предлагают в сегменте «от 10 до 14 тысяч» такие фишки, которые производители первого эшелона обеспечить за сравнимые деньги просто не в состоянии. Так, в Highscreen Alpha R за 13 тысяч установлен экран с разрешением 1920 х 1080 точек, то есть Full HD. А в конце августа в России появится Alcatel One Touch Idol X (и снова модель от В-бренда) за 14 тысяч. По характеристикам «Алик» несколько слабее «Альфы» (нет слота для карт памяти, один аккумулятор на 2 000 мАч против двух на 2 000 и 4 000 и так далее), и тем не менее – А-бренды пока против таких вариантов бессильны. Да, есть очень нишевая 5,5-дюймовая «лопата» Lenovo IdeaPhone K900 с Intel Atom за 17 тысяч (что, впрочем, уже сильно дороже), а цены на другие аппараты с Full HD-дисплеями начинаются с отметки в 18-19 тысяч. За такие деньги можно купить Sony Xperia ZL, причем, судя по всему, «серый».

Отлично вписывается в такую картину и это небольшое исследование, проведенное с помощью «Яндекса». В нем оценен рост количества запросов по фразе «смартфоны [подставьте бренд]».

Для начала приведем графики по нескольким маркам «второго эшелона».

Highscreen:

Explay:

teXet:

А теперь – по паре брендам первого.

HTC:

Samsung:

Sony:

Я вовсе не хочу сказать, что пользователи не проявляют никакого интереса к смартфонам HTC, Samsung или Sony. Проявляют. Я лишь хочу отметить, что этот самый интерес носит очень спокойный характер – взрывообразного роста количество запросов нет, наоборот, в случае HTC и Samsung график и вовсе идет по ниспадающей. Между тем рост интереса к смартфонам В-брендов заменен невооруженным взглядом.

Понятное дело, что «первый эшелон» так просто не сдастся. Любопытно будет посмотреть, что предпримут уважаемые гранды в борьбе за неоператорские рынки. То есть за те страны, где успешно торговать смартфонами под своей маркой, грубо говоря, может любой желающий – при наличии некоторого опыта, связей в Азии и стартового капитала. Таких товарищей в России хватает. Еще в 2011 году локальные бренды, занимающиеся смартфонами, можно было пересчитать по пальцам одной руки. Сегодня их пара десятков. И эти самые десятки с удовольствием «покусывают» Больших Серьезных Производителей с Мировым Именем.