Хабр Курсы для всех

РЕКЛАМА

Практикум, Хекслет, SkyPro, авторские курсы — собрали всех и попросили скидки. Осталось выбрать!

кэшбеком

Наличные от девальвации защиты не дают

Сгорание вкладов с учетом асв маловероятно

Наличные — самая ликвидная штука, в случае чего хоть что-то спасти успеете… попробуйте вклад «в случае чего» вывести, я буду аплодировать

Личные финансы — это просто, школьник разберется

Наличные — самая ликвидная штука, в случае чего хоть что-то спасти успеете… попробуйте вклад «в случае чего» вывести, я буду аплодироватьОтличный пример.

Только не говорите, что про тетрадочные вклады ничего не слышали, от которых никто не застрахован, если только вы не ЦА Сбербанка с их ставкамиОт внезапного запрета хождения наличных тоже никто не застрахован, и че?

В общем, котлета в виде зеленой пачки налички — один из способов диверсификации рисковВ контексте обсуждения темы «чем платить в магазинах в россии — наличными или картой» это звучит весьма забавно.

Вам никогда банки карты не блокировали без объяснения причин? Ну или любые расходные операции (Сбер очень любит такие шутки)? Если случится — пройдёте презабавнейший квест по возврату собственных денег.А Вы наличные никогда не теряли? Квест по возврату завершили хоть один?

Пользуюсь исключительно наличкой. Долговременные сбережения в валюте. Карточка нужна только для снятия денег с банкомата.

У нас в принудительно-обязательном порядке всем выдали карты НовикомБанка пока на VISA, но сказали не привыкать. Ибо импортозамещение, но как-то не очень уточнили на что уйдем.

Это как история с торрентами

P.s. а почему вы так защищаете посредников? Вам нравиться платить больше? Или может быть вы работаете в этой сфере?

по сути, несколько отправленных килобайт данных.

А ещё за клиринг, и гарантии чарджбеков

Не забывайте это не просто карточкой провёл — денежки упали

Пусть еще на кредитные ставки банков пожалуются: «А вот в Европе...»В эстонии 15% по ипотеке под залог недвижимости + комиссии. В евро заметьте.

Странно, читаю на сайте Средняя процентная ставка по ипотечному кредиту в Эстонии составляет 2,7%.

Где правда-то?

Во-первых, средняя

Если средняя 2.7, у существует 15%, то подавляющая часть кредитов должна быть около 1% ;-)

Во-вторых, у Вас источник это какая-то сео статья набитая кросс-ссылками, ее ценность около нуля.

Мой источник — первая попавшаяся ссылка из выдачи гугла.

Остальные дают примерно тот же результат, в районе 2.5-6%, ни о каких 15% речи не идет.

В россии такие же были до кризиса.

Я что-то не слышал о ипотеке в 6% в рублях. Даже 10% что-то на уровне фантастики.

Хм…

От 17 500р ~ $299 до 30 000р ~ $512. Нижняя цена — это всё-таки не десятки тысяч рублей...

Как будто компании из своего кошелька платят эту комиссию!

Это вопрос к нашему правительству, а не к Visa/MasterCard.

Сговор — понятие относительное. Вот некоторые магазины электроники вроде держат одну цену, но у каждого бонусная программа и шильдик с кодом на скидку висит прямо над ценником. Вроде сговор, а красная цена определяется конкуренцией и спросом.

Если ритейлеры повысят цены — повысится и закупочная цена продаванов. Следовательно и их цены повысятся. Конкуренция конкуренцией но в минус то они работать не станут.

то просто звонишь в платежную систему

Вот они вообще нас за идиотов держат?

Смотрите, берете типичные 200-300% наценки у АКИТ, и вычитаете 2% комиссии Visa. И вот наценка уже получается адекватной — 198-298%. По такой цене я уже готов перестать заказывать из-за рубежа )

Нет таких "типичных" наценок. Это сказки для бабушки. Есть отдельные группы таких товаров, но их проценты от общего SKU.

Я имею ввиду разницу по сравнению с розничной ценой на том же амазоне, а не торговую наценку на оптовую цену в россии + все налоги и прочие расходы.

Иногда разница чуть меньше 200%. Тот же Leatherman Wave на амазоне я покупал за $70, в озоне он 9790р.

Что-то я не понял, при чем тут вообще Виза и Мастеркард, если процент за услуги эквайеринга им выставляет конкретный банк. А уж сколько банк отстегивает Визе/Мастеру — это дело банка.

Указания ЦБ являются для банков обязательнымиЭто проблема банка.

. И да, вы 848 ГК читали? Там речь идет обо всех операциях клиента (в том числе входящих).Почитайте ГК внимательнее, банк не может отказать в зачислении денег на счет. Понятие входящая операция клиента это оксиморон, клиент может инициировать только исходящую.

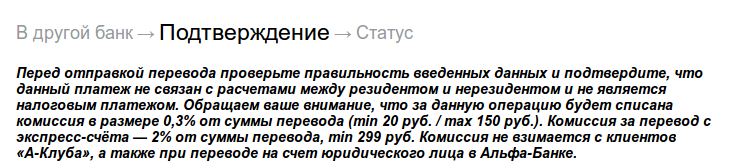

та же «Альфа» на перевод денег в сторонний банк берет 1.95%)

Я стою на улице Мясницкой, лето 2016 года, на дворе хорошая погода, мне надо перевести со счета в банке Райффайзен на свой основной счет в Альфа-Банке 70 тысяч рублей

Есть банки, где межбанковский перевод вообще бесплатен, и что?

Ну как минимум опция у ситибанка на зарплатных картах бывает (в моём случае — включена в бесплатный пакет) — 10 снятий в чужих банкомантах и переводов в другой банк в месяц бесплатно. Совсем бесплатно.

А про перевод с карты на карту, я вообще не очень понимаю, зачем это может быть нужно, если можно со счета на счет перевести с комиссией, на порядок меньшей.Комиссия за межбанк не всегда меньше. Скорость перевода нередко выше. Несколько проще с трансграничными переводами.

Прям совсем бесплатен? Или все-таки какие-то подводные камни есть (фиксированная стоимость платежки, ограничение суммы «бесплатного» перевода и т.д.). Расскажите, правда интересно.Ограничения всегда есть, даже на платные переводы.

Комиссия за межбанк не всегда меньше.

Несколько проще с трансграничными переводами.

В Тинькове можно переводить любую (вообще любую) сумму в любой банк РФ бесплатно(вообще бесплатно).

Мне вообще любопытно чем операция отправки денег отличается от отправки сообщения в Вотсапе (принципиально).

переводы в любой банк в любой точке мира(на вообще любую сумму).

Единственное ограничение (ну это самом собой подрозумевалось) банк принимающий должен поддерживать SWIFT.

А в Вотсапе простой бекенд что-ли? А в Гугле? В Фейсбуке? Все эти клиринг и прочее это выдуманные искусственные вещи поэтому серьезно к ним можно не относится.

мне надо перевести со счета в банке Райффайзен на свой основной счет в Альфа-Банке 70 тысяч рублей, комиссия всего 1.5% за перевод с карты на карту через visa/mc, но на секундочку это 1050 рублей — это много или мало?

Никогда не видел мелких магазинов с ценами ниже, чем у крупных сетей. Конкретные примеры товаров в студию! С брендами, размером упаковки и ценами.

Так а из чего, по мнению продавцов, банки будут платить тот же кешбек держателям кредитных карт?

Куча реальных плюшек:

— защита цены aka price protection — если товар подешевеет в течение 90 дней с момента покупки, мне вернут разницу — по крайней мере, от Discover работает изумительно — я за один этот год вернул себе порядка $400

Это в какой стране такие плюшки?

Это в какой стране такие плюшки?Забавно, но такой фокус (не совсем напрямую) можно провернуть и в россии, нюансы зависят от товаров и магазинов.

какой магазин на это согласен?

Как подозреваю большая часть комиссии вовсе не у визы/мастера оседает, а в банках

Название статьи говорит как бы само за себя.

"Стоимость платежей с помощью банковских карт" — http://www.mobile-review.com/articles/2016/armchair-analytics-88.shtml

Из статьи можно понять, из каких частей состоит та самая комиссия и почему она отличается при покупке разных категорий товаров. А самое интересное то, что большую часть той самой общей комиссии берет себе банк эмитент вашей карты. Так что наказывать платежную систему не имеет смысла.

Согласен что кричать «грабят» не стоит, просто запутывают. Платежная система устанавливает высокую IF, но получает ее банк-эмитент вроде как оба не виноваты в завышении, первый установил второй получил. Обоим хорошо.

Покупателю тоже неплохо: в случае использования его карты злоумышленниками, вернуть украденные деньги можно при помощи одного заявления в банк-эмитент карты. С наличными так не получится. Не могу пока похвастать, что сам уже этим пользовался, но как минимум один коллега смог так вернуть сумму порядка 50 т.р. (после поездки в Южную Америку с карточки утекло все что там было).

ИМХУ тут пострадавший именно покупатель, т.к. все эти проценты в итоге оказываются изначально заложены в цену, а он об этом никак не информируется. На месте продавцов я бы добавил эту информацию в чек, просто справочно, чтобы человек купивший продуктов на 1000 р хотя бы увидел что магазин за прием его платежа картой отдал 20 р. банку. Чтобы это сделать разрешения ни у кого спрашивать не надо.

Так устроены многие люди — пока что-то работает и не доставляет хлопот, они не торопятся узнать как там все устроено "под капотом". Но ведь никто не мешает разобраться и получить максимум отдачи от данной технологии. Те же кэш-бэки. Ведь, действительно, банк-эмитент просто делится тем самым IF с владельцем карты.

Правда продвинутый покупатель сразу спросит «можно налом на 20 р дешевле?». Тут уже закон мешает.

А что мы видим на практике: большие сети, как отмечено в статье, и так имеют минимальные проценты, а мелкие (особенно интрнет-) магазины норовят накинуть те самые 2-3% при оплате банковской картой.

ИМХУ при таких разницах надо выделять вид оплаты как услугу, отменять единую цену и отдельной строкой чека прописывать стоимость приема оплаты, т.е. менять «закон о защите прав потребителей», а то получается в данном случае он не защищает, а поощряет скрытое обирание покупателя. По хорошему ФАС правкой закона должен заняться.

Сложно сказать, кого обирают в российских реалиях. При равной стоимости товара при оплате наличными и картами "обирают", по-моему, тех кто расплачивается наличными. То есть в сельском магазине, где картой расплачивается 1 из 10 покупателей, ценник устанавливается с ориентиром на наличный расчет и, опачивающий картой, перекладывает комиссию на плечи остальных 9-ти. А там, где много оплачивается картой, в ценник, наверняка, заложена уже и комиссия. Но при равной цене для всех, оплачивающий наличными, ничего не имея взамен (гарантий возврата "ворованных" денег, кэш-бэка и т.д.) все равно "спонсиреут" оплачивающих картами :)

При равной стоимости товара при оплате наличными и картами «обирают», по-моему, тех кто расплачивается наличными.

Покупателю тоже неплохо: в случае использования его карты злоумышленниками, вернуть украденные деньги можно при помощи одного заявления в банк-эмитент карты. С наличными так не получится.

Российские ритейлеры пожаловались на Visa и MasterCard в ФАС