Комментарии 274

Пластик же позволяет иметь кэшбек по операциям от 1 до 10%, у нас в среднем кэшбеком возвращается около 5 тысяч в месяц. Вроде и немного, но учитывая минусы наличных это вполне неплохой плюс.

кэшбеком

Вообще, в том же ЕС кэшбэк далеко не так распостранен как в США, или даже России — по крайней мере на массовых карточках, так что скорее можно говорить о нет скорее как об особенности работы платежных систем в отдельных странах, а не всей системы в целом.

У них не то что кэшбека нет, у них за каждый чих комиссия, годовое обслуживание и т.д…

Взять ту же «волшебную» ипотеку под пресловутые 2%, с комиссиями она легко превращается в 5%. С теми комиссиями которых в россии нет, т.к. запрещены законодательно.

Наличные от девальвации защиты не дают

Наличные — самая ликвидная штука, в случае чего хоть что-то спасти успеете… попробуйте вклад «в случае чего» вывести, я буду аплодировать

Сгорание вкладов с учетом асв маловероятно

Только не говорите, что про тетрадочные вклады ничего не слышали, от которых никто не застрахован, если только вы не ЦА Сбербанка с их ставками

И да, АСВ гарантирует только вклады размером не более 1.4М RUR, это тоже дополнительную сложность накладывает -как бя распихать котлету по банкам, да еще чтоб в ближайшие полгода у этих банков лицензию не отозвали

В общем, котлета в виде зеленой пачки налички — один из способов диверсификации рисков

Наличные — самая ликвидная штука, в случае чего хоть что-то спасти успеете… попробуйте вклад «в случае чего» вывести, я буду аплодировать

Согласен. Но есть примеры 50 и 100 рублей в 80-х годах. Ну и с валютой в СССР…

Поудивлялся пытаясь представить в Российской действительности:

Крупного — это 500 и 1000 рупий, курс к рублю примерно 1:1 — «Это две самые крупные банкноты, на них приходится 86% индийской наличности.»...«до 24 ноября 4 тыс. рупий можно было обменять на более мелкие или новые купюры в любом банке или на почте, предъявив удостоверение личности… До 30 декабря купюры можно положить на счет в банке в неограниченном количестве, но при сумме больше 250 тыс. рупий нужно указать ее источник (а снимать можно будет не больше 20 тыс. в неделю). „

Когда завтра или поделят, или продадут пакет непрозрачно кому-то, либо еще какую инсайдерскую сделку провернут.

А играть на зарубежных рынках — это отдельный геморрой, либо делать это каким-либо образом в серую, либо нужно лезть и разбираться со всеми регуляциями, потому что доверять никому нельзя.

Это, кстати, отдельная тема, что куча жалоб на недостаток денег на развитие, но инвестировать хоть как-то безопасно, пусть и с небольшим доходом, практически нереально… Вот и держат люди либо баксы под подушкой, либо инвестируя в недвижку…

Или сделайте контору по размещению за процент малый — озолотитесь если все так шоколадно. Особенно если это будет доступно широким слоям населения, а не только гикам, типа покупки доли в майнерах :)

Стереотип первый. Характер инвестиций не зависит от денежных объемов и определяется только финансовыми целями и горизонтами инвестора, а также терпимостью к рискам. Это я себе напоминаю, потому что первый мой камент как раз об обратном :-)

Стереотип второй. Личные финансы — это просто, школьник разберется. Но нет спроса «снизу», и нет предложения «сверху». Минфин наш считает финансовой грамотностью рассказывать о «трать меньше, не бери кредиты». А брокерам (кстати, это упомянутые вами конторы, работающие за маленький процент) выгоднее работать с десятком миллионеров, чем с толпой простых работяг.

Ну и я конечно не обладаю достаточным уровнем экспертизы, я только начинающий :-) Если у вас есть двадцать-тридцать минут времени, то погуглите «sec сбережения и инвестиции» (прямой ссылки не даю, чтобы в рекламе не обвинили). Там финансовый ликбез, которого нам всем очень не хватает.

Личные финансы — это просто, школьник разберется

Если бы это было так просто, то и разбирались бы. Суть в том, что большинство людей не имеет ни сил, ни желания, ни времени даже вести банальную «домашнюю бухгалтерию» (куда уж проще то), которая в общем случае позволяет как минимум выявить ненужные траты и таким образом использовать имеющиеся ресурсы рациональней. А вы пишете про инвестиции и фондовые рынки для простого обывателя.

А ещё вы могли бы давать задания на покупку акций по телефону, как в кино)

Наличные — самая ликвидная штука, в случае чего хоть что-то спасти успеете… попробуйте вклад «в случае чего» вывести, я буду аплодироватьОтличный пример.

В декабре 14 года за 5 минут конвертнули рублевый вклад в доллары. Куча знакомых с наличными так и не дождались в обменниках своей очереди.

Только не говорите, что про тетрадочные вклады ничего не слышали, от которых никто не застрахован, если только вы не ЦА Сбербанка с их ставкамиОт внезапного запрета хождения наличных тоже никто не застрахован, и че?

В общем, котлета в виде зеленой пачки налички — один из способов диверсификации рисковВ контексте обсуждения темы «чем платить в магазинах в россии — наличными или картой» это звучит весьма забавно.

У меня девочке знакомой страховая на счёт карты денег перечислила за ДТП. Результат: карта заблокирована, платёж отправлен назад в страховую как «подозрительный».

Тёще (майор на пенсии, кстати) пенсионную карту заблокировали. Сказали, что 115ФЗ — ай-яй-яй! Два месяца тёще с ними разбиралась.

Как только СБ сделает свою пометку — для всех остальных сотрудников банка вы станете лютым преступником и разговаривать с вами будут соответствующим образом. Плюс регламент, формы запроса и вообще много геморроя сотруднику, который решит разобраться в вопросе. В результате — не решит =)

Я такие истории знаю и про ВТБ24, и про БИН, и про Альфу, и про Сосьете (как он там называется сейчас?).

Ну а то, что прошло само, тут прям сердечно поздравляю, избавило от многих печалей.

После пары недель попыток разблокировать карты, плюнул, позакрывал всё и ушел в другой банк.

Вам никогда банки карты не блокировали без объяснения причин? Ну или любые расходные операции (Сбер очень любит такие шутки)? Если случится — пройдёте презабавнейший квест по возврату собственных денег.А Вы наличные никогда не теряли? Квест по возврату завершили хоть один?

Снизят комиссии — не будет кешбека, не будет бесплатного обслуживания карт, не будет бесплатного смс-информирования и всех прочих плюшек, которые предлагаются банками.

Цены в магазинах при этом не упадут, поэтому очевидно, проиграет покупатель, а лишний процентик пойдёт в копилку продавцам.

Впрочем, суть тут в другом. В современном мире можно вспомнить «алису в стране чудес», где надо «бежать со всех ног что бы оставаться на месте».

Если Вы сидите на котлете с наличкой, то рано или поздно она прожжет Вам карман, в то время как единственный вариант не отставать, это юзать кэшбеки, депозиты, кредитные карты, кредиты и прочие прелести.

Пользуюсь исключительно наличкой. Долговременные сбережения в валюте. Карточка нужна только для снятия денег с банкомата.

У нас в принудительно-обязательном порядке всем выдали карты НовикомБанка пока на VISA, но сказали не привыкать. Ибо импортозамещение, но как-то не очень уточнили на что уйдем.

Ну или с нового года станет обязательной.

Если я ничего не путаю.

В Ирландии (которая республика) меня несколько раз представители мелкого бизнеса предупреждали, что комиссия составит 1.5-2.5% и что лучше заплатить наличными.

Многие магазины (опять же, речь про мелкий бизнес — в супермаркетах не так) имеют ограничение: картой оплачивается покупка более 10 евро.

Похожая ситуация в Нидерландах.

Вывод: проблема с комиссией имеется, но она не является специфичной для России.

Тем более, что физические товары и электронные платежи — это как сравнивать теплое с мягким.

Я считаю, что комиссии должны быть уничтожены как класс, так как они ценности товару не добавляют, а оплачивает

И да, здесь можно было бы сказать, что это определенный создает комфорт и увеличивает скорость платежей за которые нужно платить, но ведь есть бесплатные и почти бесплатные альтернативы. Это как история с торрентами, все понимают что это плохо, но все качают — потому что это удобно и бесплатно.

P.s. а почему вы так защищаете посредников? Вам нравиться платить больше? Или может быть вы работаете в этой сфере?

Это как история с торрентами

Да, с торрентами пример очень показателен. Почему кинотеатр должен получать несколько тысяч рублей за несколько потраченных киловатт электроэнергии? Почему я должен платить ему его комиссию, если "ведь есть бесплатные и почти бесплатные альтернативы"(с)?

P.s. а почему вы так защищаете посредников? Вам нравиться платить больше? Или может быть вы работаете в этой сфере?

Я не работаю в этой сфере. Но реальность такова, что экономика в основном на посредниках и держится. И нет, мне не нравится платить, ни больше, ни меньше — а вообще. Расскажите как этого избежать.

Вот вы автодилер. Закупили авто за 1 млн, накрутили сверху 5%, а то есть при покупке заработали 50 тыс, а условная Visa снимает себе 1,5% от всей суммы, то есть 15 тыс за транзакцию. По факту это получается 30% от вашего дохода, неплохо?

Плюс к этому, не знаю, как у вас в РФ с этим, но в РБ запрещено ставить разную стоимость для разных методов оплаты.

* 5% сверху закупочной стоимости автомобиля НИГДЕ (не только в России — НИГДЕ) не накручивается. В салонах можно выторговать 5-10%% скидки просто попросив её.

* суммы такого порядка, как правило, не переводятся через посредника именно в саязи с комиссией посредника. Это скорее банковский перевод.

Скажите, а почему вы хотите, чтобы был установлен максимальный порог комиссии?

Я могу понять минимальный — защита бизнеса и предотвращение лавинного роста издержек (работа некоторых посредников отличается от получения денег из воздуха). Кого вы собрались защищать, вводя максимальную комиссию?

Для меня, как для конечного пользователя, всё крайне непонятно.

по сути, несколько отправленных килобайт данных.

А ещё за клиринг, и гарантии чарджбеков

Не забывайте это не просто карточкой провёл — денежки упали

А ещё за клиринг, и гарантии чарджбеков

Ну, да в Австралиях все это дело обходится без клирингов, гарантий и чарджбеков.

Не забывайте это не просто карточкой провёл — денежки упали

Имеете ввиду: лох платит больше?

Что с Яндекс Деньгами, что с PayPal'ом я бодался (за свои же деньги! (посредством комиссии имеется ввиду)) — и так ни разу ничего не получил. В итоге плюнул, потому что количество часов потраченных на выяснение отношений уже начало переваливать все мыслимые и не мыслимые пределы.

И ничего этим разжиревшим компаниям-гигантам не сделать. Вы для них «один из», а не Клиент с большой буквы.

И историй таких, миллионы. Но замечать ты их начинаешь когда это коснулось конкретно тебя. Это такая фишка «гарантий» в современном мире: нет гарантии, что все гарантии будут гарантированно выполнены.

Пусть еще на кредитные ставки банков пожалуются: «А вот в Европе...»В эстонии 15% по ипотеке под залог недвижимости + комиссии. В евро заметьте.

Когда дом еще только в проекте, а Вы уже платите по ипотеке:)

Ипотека под залог недвижимости — это ипотека под залог реально существующей недвижимости (когда дом построен и сдан, в т.ч. вторичка).

Ипотеку на строящееся жилье правильнее называть ипотекой под залог прав требования.

Странно, читаю на сайте Средняя процентная ставка по ипотечному кредиту в Эстонии составляет 2,7%.

Где правда-то?

Во-вторых, у Вас источник это какая-то сео статья набитая кросс-ссылками, ее ценность около нуля.

Ставки конечно разные, но возьмем например tbb.ee

Депозиты под 2.5% годовых.

Ипотека на вторичку " ставка Euribor за 6 месяцев + маргинал 6,0% в год".

В россии такие же были до кризиса.

Во-первых, средняя

Если средняя 2.7, у существует 15%, то подавляющая часть кредитов должна быть около 1% ;-)

Во-вторых, у Вас источник это какая-то сео статья набитая кросс-ссылками, ее ценность около нуля.

Мой источник — первая попавшаяся ссылка из выдачи гугла.

Остальные дают примерно тот же результат, в районе 2.5-6%, ни о каких 15% речи не идет.

В россии такие же были до кризиса.

Я что-то не слышал о ипотеке в 6% в рублях. Даже 10% что-то на уровне фантастики.

А учитывая новый гимор с чеками и прочим с НГ, некоторые наоборот думают перейти полностью на безнал… Кто в белую работает, конечно :)

Если верить сайту Сбербанка, у них процент за инкассацию 0.5-2%. Но это на суммах от 200тыр в день что ли… Иначе может быть минималка еще какая-то.

Цена терминала — десятки тысяч рублей (сотни долларов). Мало, для кого это копейки.

Хм…

От 17 500р ~ $299 до 30 000р ~ $512. Нижняя цена — это всё-таки не десятки тысяч рублей...

Для наличных же надо два-три инкассатора, причём достаточно высокооплачиваемых, дорогущий броневик, жрущий топливо как ненормальный — и за один день они могут обслужить лишь считанное число клиентов. При этом риски никуда не деваются…

Так что такая разница в тарифах — исключительно потому, что банков очень и очень много, а вот карточных систем — всего две.

Терминалы «за копейки» тоже надо обслуживать, перешивать и т.д. Конечно, это больше забота банка, но все же…

Нормально работающая бригада окучивает не такое уж малое число точек, кстати, особенно если на точке к их приезду все готово.

Без реальных цифр говорить сложно, особенно не зная сколько банк забирает себе, а сколько — отдает ПС. Те же наши банки очень приспособились выдавать кредитки как дебитки, а потом грести дополнительную комиссию. Так что и тут незвестно кому какая часть достается…

Или речь про интернет-эквайринг?

Как будто компании из своего кошелька платят эту комиссию!

Вы хотите сказать что сферический загородный продуктовый магазин Ромашка поднимает цены на весь ассортимент на 3% сразу после установки эквайрингового терминала, несмотря на то что там процент операций по картам 3-5 человек в месяц?

Это вопрос к нашему правительству, а не к Visa/MasterCard.

А правительство то тут причём? Эти ставки и до НСПК были такими

Цены сдерживает спрос и конкуренция.

Сговор — понятие относительное. Вот некоторые магазины электроники вроде держат одну цену, но у каждого бонусная программа и шильдик с кодом на скидку висит прямо над ценником. Вроде сговор, а красная цена определяется конкуренцией и спросом.

Не говоря уже о том, что повышенный процент может быть обусловлен дополнительными требованиями, которые не так давно ввели…

Что-то сомнительно. В Нидерландах или Германии за мелочь кредитной картой не расплатишься. В лучшем случае — дебетной Maestro или мало где используемыми V-Pay/EC-card. В худшем — наличными. Почему, если у них якобы такой низкий процент?

Сравните с Россией (Москвой, в частности), где я вообще никогда не встречал минимального лимита по платежу. Хоть 50 рублей можно по карте оплатить.

Т.е. насколько я понимаю, в России тарифы более льготные, чем в Европе.

у нас, насколько знаю, запрещено ставить минималку на оплату по карте. Ты либо принимаешь карты, либо не принимаешь вообще.

С одной стороны интересы международных банкиров, с другой — вашего личного кошелька (а вы думаете ритейлеры за свой счет это все оплачивают? хаха два раза).

Если ритейлеры повысят цены — повысится и закупочная цена продаванов. Следовательно и их цены повысятся. Конкуренция конкуренцией но в минус то они работать не станут.

то просто звонишь в платежную систему

не в платёжную систему, а в банк, т.к. МПС с физлицами не общаются. А банк обычно отвечает «кто здесь? я вас не звал, идите на… (это не наша точка, мы ничего не знаем такие заявки не принимаем и т.п.)» (с)

но да, если пробиться получится то проблемы точка поимеет

Вот они вообще нас за идиотов держат?

Скорее за терпил

Смотрите, берете типичные 200-300% наценки у АКИТ, и вычитаете 2% комиссии Visa. И вот наценка уже получается адекватной — 198-298%. По такой цене я уже готов перестать заказывать из-за рубежа )

Нет таких "типичных" наценок. Это сказки для бабушки. Есть отдельные группы таких товаров, но их проценты от общего SKU.

Я имею ввиду разницу по сравнению с розничной ценой на том же амазоне, а не торговую наценку на оптовую цену в россии + все налоги и прочие расходы.

Иногда разница чуть меньше 200%. Тот же Leatherman Wave на амазоне я покупал за $70, в озоне он 9790р.

Так что или уравнивание всех перед НДС или полностью перекраивание налоговой системы.

1) Чтобы простой народ покупал у них и только у них с 300% накруткой.

2) Запрещают покупать с Ибея, Али и других международных, и более дешевых площадок

3) Хотят использовать современные системы оплаты в лице Виза и МастерКард

4) Но при этом хотят получать еще больше бабла засчет уменьшения процента.

По-моему какие-то суки слишком охамели и разжирели! Желаю им всего плохого.

Чую грядут такие времена только в итоге Мир будет основной платежной системой

Я не знаю комиссии по МИР, но что объем продаж упадет у этих РАТЭК почти на весь процент оплаты по пластику в случае отказа от Визы и Мастеркарда — это точно.

Да и вообще у меня нет никакой уверенности в том, что регулирование национальной ПС будет разумным и рациональным. Что на нее не будут сыпаться как из рога изобилия «рацпредложения» правительства, как это происходит с интернетом :)

печалит только поголовная безграмотность продавцов, которые не разбираются в том, какие карты терминал способен принимать. А то, что они любую эмбосированную карту мгновенно именуют кредитной — ох, приходится воевать у терминала. И даже надпись debit на карте не всегда помогает.

Дебетовая карта, выпущенная одним российским чудо-банком на кредитном бине, но кредитной не являющаяся — история тоже ещё та, когда даже на слипах видишь надпись Visa Credit. Вот и доказывай, что не верблюд

Как будто Мир не будет монополистом и не будет диктовать свои условия. Сколько уже российских платежных систем было.

Вон Сбербанк Спасибо платит за каждую операцию — за чей счет спрашивается.

Забыли добавить что бОльшая часть дебетовых карт выпущенная нашими банками по бину бьются как кредитные. Из-за этих жлобов evolute свернулся в России и для граждан России недоступен.

И если будут дальше права качать(и через ФАС штрафовать) то получат повышение процента.

А если хотят победить, то надо отказываться от Visa/Mastercard и принимают только МИР… проблема в том, что Россия в мировом обороте денег через карты на уровне нескольких процентов.

Зачем развивать логистику, оптимизировать издержки, снижать цены для конечных потребителей.

Нас грабют! С нас берут 1,5 — 2% комиссии!!! Покупатели сами все заказывают из-за рубежа!!!

На свои наценки посмотрите сначала, господа.

Что-то я не понял, при чем тут вообще Виза и Мастеркард, если процент за услуги эквайеринга им выставляет конкретный банк. А уж сколько банк отстегивает Визе/Мастеру — это дело банка.

Я пока не видел «скидку при оплате картой МИР 1.5-3%» ни в одном магазине, хотя казалось бы, это сильно проще, чем через ФАС.

Очередная охота на ведьм.

1. Вот я оказал сегодня услугу на 1300 руб. (столько заплатил клиент), а на счет я получу 1228.50 руб., комиссия платежной системе 71 рубль — это много или мало? Я, кстати, потом еще 78 рублей УСН (налог) заплачу.

С оплатой через банковские карты проще, там 3.5 процента. С тысячи я теряю «всего» 35 рублей, а вместе с налогами почти 100 рублей. Ставка в 3.5% для меня терпима и перекладывать ее на плечи клиентов я считаю неприемлемым. Если же она возрастет скажем в 2 раза, наверно я подниму цену.

2. Я стою на улице Мясницкой, лето 2016 года, на дворе хорошая погода, мне надо перевести со счета в банке Райффайзен на свой основной счет в Альфа-Банке 70 тысяч рублей, комиссия всего 1.5% за перевод с карты на карту через visa/mc, но на секундочку это 1050 рублей — это много или мало? В итоге. Я иду, снимаю бумагу в банкомате, перехожу через дорогу и вношу её в альфе. Работают инкассаторы, персонал обслуживающий банкоматы — и, похоже, все это дешевле, чем просто выполнить транзакцию. В те времена Райффайзен мог «просто перевести деньги на счет в другом банке», но это стоило 600 рублей.

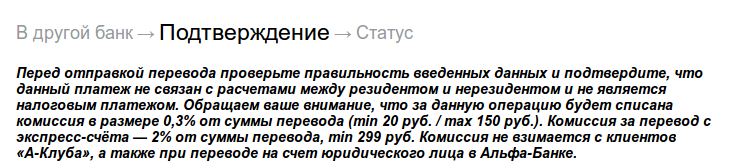

(Под конец 2016 года лед тронулся и многие банки стали переводить деньги «к себе» без комиссии, но та же «Альфа» на перевод денег в сторонний банк берет 1.95%)

Эквайринг в 2-3% — это очень много.

А «удобный» перевод с карты на карту, это вообще грабеж. Если переводить со счета на счет, то обычно комиссия в 5 раз меньше (у альфы 0.3%).

Звездочка там не такая страшная.

Это может входить в расхождение с правилами платежной системы, но по закону все окей.

Итого: ИПшники не могут использовать личный счет в качестве расчетного. Если так делают некоторые и им это сходит с рук (банки не обращают до поры до времени внимание), это еще не значит, что подход является правильным (и законным). Плюс можно угореть на 13% НДФЛ и объяснять налоговикам, что это были «предпринимательские» платежи.

Подход является абсолютно законным, т.к. нет закона запрещающего этот подход.

Из его законности следует возможность использования.

Что касается точки зрения банка — как мы уже сказали выше, этот подход может входить в расхождение с правилами ПС (в т.ч. банка), но к невозможности использовать счета это прямого отношения не имеет.

Более того, Вы путаете прием платежа (в котором банк отказать не может) и выполнение платежа (в котором банк может отказать).

Аргументы из разряда я знаю точно, знакомый сказал, мой друг детства работает со счетом физического лица уже 20 лет, осуществляя предпринимательскую деятельность, — не убедительны. Может все-таки кинете ссылку на НПА?

Пока этой ссылки от Вас нет (а ее и не будет, т.к. нет такого закона), все Ваши теоретизирования просто нет смысла даже обсуждать.

Но пока по текущему

Указания ЦБ являются для банков обязательнымиЭто проблема банка.

. И да, вы 848 ГК читали? Там речь идет обо всех операциях клиента (в том числе входящих).Почитайте ГК внимательнее, банк не может отказать в зачислении денег на счет. Понятие входящая операция клиента это оксиморон, клиент может инициировать только исходящую.

та же «Альфа» на перевод денег в сторонний банк берет 1.95%)

Процент не помню, но помню, что точно не более 150р за транзакцию.

С процентами вы тоже промахнулись. 0.3% на межбанк и не более 150р.

Я говорю вот об этом сервисе первод денег на карту (альфабанк 1.95%), аналогичная услуга от Сбербанка (1.5%), Тинькофф (1.5%) и так далее

Я стою на улице Мясницкой, лето 2016 года, на дворе хорошая погода, мне надо перевести со счета в банке Райффайзен на свой основной счет в Альфа-Банке 70 тысяч рублей

А про перевод с карты на карту, я вообще не очень понимаю, зачем это может быть нужно, если можно со счета на счет перевести с комиссией, на порядок меньшей.

Есть банки, где межбанковский перевод вообще бесплатен, и что?

Прям совсем бесплатен? Или все-таки какие-то подводные камни есть (фиксированная стоимость платежки, ограничение суммы «бесплатного» перевода и т.д.). Расскажите, правда интересно.

Ну как минимум опция у ситибанка на зарплатных картах бывает (в моём случае — включена в бесплатный пакет) — 10 снятий в чужих банкомантах и переводов в другой банк в месяц бесплатно. Совсем бесплатно.

Поэтому, нужно всегда в совокупности смотреть стоимость банковского обслуживания. «Бесплатные» услуги часто обходятся дороже.

А про перевод с карты на карту, я вообще не очень понимаю, зачем это может быть нужно, если можно со счета на счет перевести с комиссией, на порядок меньшей.Комиссия за межбанк не всегда меньше. Скорость перевода нередко выше. Несколько проще с трансграничными переводами.

В ТКС до 300к в месяц по ц2ц можно стащить бесплатно и 20к отправить тоже бесплатно. Вообще дергать «к себе» по c2c бесплатно становится в целом нормальной практикой, пусть даже ограничения и бывают.

Прям совсем бесплатен? Или все-таки какие-то подводные камни есть (фиксированная стоимость платежки, ограничение суммы «бесплатного» перевода и т.д.). Расскажите, правда интересно.Ограничения всегда есть, даже на платные переводы.

Можем ошибаться в деталях, но…

У ТКС бесплатный межбанк, ограничение 800к в сутки.

У авангарда 10р (условно-бесплатный межбанк), ограничение 3млн в сутки.

У промсервисбанка (ныне оранжевый) 30р за платежку (условно-бесплатно), ограничение 1500к в сутки.

Комиссия за межбанк не всегда меньше.

Ну, если только в этом случае.

Несколько проще с трансграничными переводами.

Я боюсь, что если в один прекрасный момент, возьмут за опу с трансграничными переводами, мало не покажется.

Про ТКС не знаю, есть мнение что все их «бесплатные» услуги оплачиваются конскими процентами по кредитке (в районе 45% было, когда я последний раз узнавал).

А фиксированная стоимость транзакции, это не бесплатно, это платно.

Про ограничения я говорил немного про другие. Например, человек выше написал, что бесплатно 10 транзакций в месяц.

В Тинькове можно переводить любую (вообще любую) сумму в любой банк РФ бесплатно(вообще бесплатно).

Если мне не изменяет память то там есть ограничения и суммы далеко не любые за вообщебесплатно

Мне вообще любопытно чем операция отправки денег отличается от отправки сообщения в Вотсапе (принципиально).

тем что бекэнд у банковской системы это не точка-точка, а иногда довольно сложный маршрут который может включать в себя клиринги и другие банки, а если вы отправляете деньги за бугор так еще и финконтроль и прочую таможню. плюс некоторые процессы в банках происходят с некоторой задержкой до 3-5-30 дней.

Вы просто не замечаете их переводя деньги, благодаря тому что многие (не все) банки договорились или напрямую или используют всякие сторонние платежные системы, чтобы у пользователей складывалось впечатление что деньги приходят моментально, однако в реальности это происходит с задержкой что иногда вызывает всякие казусы с овердрафтом (привет сбер 3-5 летней давности)

переводы в любой банк в любой точке мира(на вообще любую сумму).

ага ага, переведите деньги куданить в страну из списка ФАТФ, а я посмотрю как 'в любой банк в любую точку'

Да даже в Аргентину попробуйте денег перевести, и чтобы получатель их получить смог без проблем

===

Из пушки тоже можно (физически) выстрелить в любую сторону мира и в любой предмет, однако есть нюанс…

также и с банками

Единственное ограничение (ну это самом собой подрозумевалось) банк принимающий должен поддерживать SWIFT.

а еще исполнять требования фин.регуляторов страны, ага

А в Вотсапе простой бекенд что-ли? А в Гугле? В Фейсбуке? Все эти клиринг и прочее это выдуманные искусственные вещи поэтому серьезно к ним можно не относится.

ну тоесть вы даже не вникали почему банковская система устроена именно так как устроена?

допустим я перевожу куданить в Перу 1 млн долларов и сразу иду снимать в банк… откуда банк возьмет столько денег? просто напечатает на принтере? вы не задумывались над тем что существуют всякие фин.механизмы которыми регулируется финансовая система страны и если бездумно переводить бабло одним кликом то можно запороть всю финансовую систему? (на это кстати налетела Англия в свое время, почему она кстати так и не перешла на Евро)

А как вы так просто со счета юрлица деньги в банкомате снимаете?

Пример 1. Нужно перевести несколько сотен тысяч с карты одного человека на карту другого, обе карты — Сбербанк. Как это сделать максимально быстро? А никак: часть денег в пределах лимита (сейчас уже не актуально — лимиты подняли) переводится через онлайн-банк, остальная часть рассовывается по карточкам и начинается изнасилование банкомата в стиле «снять-положить».

Пример 2. Перевести между своими картами, но разных банков. Например, с Тинькова на любую другую. Идём к банкомату банка, на карту которого нужно положить деньги, снимаем с Тинькова (без комиссии) и кладём на другую карту.

мне надо перевести со счета в банке Райффайзен на свой основной счет в Альфа-Банке 70 тысяч рублей, комиссия всего 1.5% за перевод с карты на карту через visa/mc, но на секундочку это 1050 рублей — это много или мало?

Безналом это можно сделать двумя способами:

1. Отправить на карту, тут в цепочке возникают платежные системы со своими конскими комиссиями. Зато быстро. В райфе «1.5% от суммы перевода, минимум 50 рублей»

2. Отправить на карточный счет, это чуть сложнее, в интернетбанке надо заполнить платежное поручение (в ИБ для физлиц почему-то обычно по другому именуют этот документ), для этого надо указать ФИО получателя, его счет (20-тизначный) и БИК его банка. Это операция напрямую между банками или через кор.счета в ЦБ, без всяких помощников в виде визы/мастера. Цена соответствующая, например в Русском стандарте 20 р независимо от суммы, ограничение суммы перевода не более 150 т.р. в сутки. В Тинькове вообще бесплатно. Правда некоторые банки любят небольшой процент брать, поэтому надо тарифы читать. Райф глянул — жадные они «Перевод в другой банк для частных клиентов — 0.75% (минимум 50, максимум 1 000) от суммы перевода»

Что касается почтоматов, то они, как правило, будут стоить дороже, чем например доставка в пункт выдачи — туда чаще всего бесплатно, а за почтомат придется платить, плюс они далеко не всегда удобно расположены и до ник как и до отделения надо ехать, и не являются единой системой, в маленькой Литве сейчас есть как минимум три провайдера такой услуги о которых я знаю, это Почта Литвы, Омнива (Почта Эстонии или их подразделение, я не разбирался) и ДПД (эти появились только только), причем было интересно наблюдать за уменьшением размеров этих самых почтоматов и передвижением их с места на место — спрос на услугу все же не столь велик видимо оказался. Основной плюс почтоматов это то что они работают круглосуточно, но и отсутсвие очереди, но это скорее следствие круглосуточности хотя как и в отделениях больше всего народу в период после рабочего дня.

Инкассация наличных денег стоит, да и ошибок с ними больше.

Я, например, платил и буду платить банковской картой (речь идёт о Штатах), даже если credit-цена будет выше, чем cash-цена (это нормальная ситуация, например, на многих заправках, где цена при оплате картой и при оплате наликом может различаться) по следующим причинам:

1) Безопасность — мне, как держателю карты, намного безопаснее возить с собой кусок пластика, нежели котлету кеша. Zero liability за любые неавторизованные операции — даже если кто-то мою карту где-то срисует / украдёт, я никаких неудобств не почувствую вообще.

2) Удобство — перекликается с №1, но мне проще вставить карту в терминал, нежели искать по карманам мелочь, чтобы заплатить 22 доллара 38 центов

3) Финансовая гибкость — я всегда могу расплатиться за товар с отсрочкой безо всяких процентов, если всё это происходит в пределах льготного периода

4) Куча реальных плюшек:

— защита цены aka price protection — если товар подешевеет в течение 90 дней с момента покупки, мне вернут разницу — по крайней мере, от Discover работает изумительно — я за один этот год вернул себе порядка $400 в разных ситуациях на относительно мелких покупках (купил недавно телевизор, а он через месяц подешевел почти вдвое — сейчас файлю очередной price protection claim)

— дополнительная гарантия — примерно по тому же сценарию, что и предыдущий пункт

5) Экономическая выгода — минимум 1% кешбек с покупок, если с «бонусных» категорий, то 5% кешбека

Т.е. к чему я это всё — на конкурентном рынке платежей у меня нет ровным счётом НИ ОДНОГО аргумента, чтобы НЕ платить картой. Если магазин не принимает карты, я просто иду в соседний магазин, который их принимает, а в первый больше не хожу.

Так что ИМХО единственный способ стимулировать оплату наличными — это предлагать клиентам небольшую скидку за оплату налом, но я не уверен, что это соответствует правилам Visa/MC.

Звериный оскал капитализма, чтоб его…

Видимо вам повезло с таким маленьким магазином.

Цены там как минимум не ниже, чем во всяких магнитах с пятерочками, а чаще выше. Люди ходят туда только потому что он рядом и можно быстро что-то купить.

А еще там водкой не акцизной из под полы торгуют в любое время :)

Мне, даже мелким оптом, даже с -30%, найти не удавалось.

Никогда не видел мелких магазинов с ценами ниже, чем у крупных сетей. Конкретные примеры товаров в студию! С брендами, размером упаковки и ценами.

Так а из чего, по мнению продавцов, банки будут платить тот же кешбек держателям кредитных карт?

Следует сделать комиссию процентов в 30% и тогда кешбек можно поднять с жалких 2-3% до скажем 25%.

Купил бутылку воды 0,5л за 150 рублей и получил кешбека 37 руб.

Сначала заплатить побольше на две копеечки, чтобы получить обратно копеечку кешбека — нет, это не для меня.

Как обычно — бедные и ленивые платят за богатых и хитрых.

На самом деле за кэшбек платят те, кто не пользуется картами с кэшбеком.

Т.е. грубо говоря кэшбеком пользуется 1 человек из 100.

Даже выставленные 25% кэшбека это всего 0.25% от всех транзакций, для 25%-ного кэшбека достаточно поднять комиссию с 2% до 2.25%

Та же ситуация с грейсом. Кредитные карты с грейсом до 100 дней думаете откуда берутся? Банки из своего кармана что-ли дотируют? Нет. Просто пользователей грейса ничтожно мало и те деньги что они экономят — идут из карманов тех, кто из грейса вылетает.

Куча реальных плюшек:

— защита цены aka price protection — если товар подешевеет в течение 90 дней с момента покупки, мне вернут разницу — по крайней мере, от Discover работает изумительно — я за один этот год вернул себе порядка $400

Это в какой стране такие плюшки?

какой магазин на это согласен?

Это в какой стране такие плюшки?

Сильно подозреваю что США. Но почему-то очень часто забывают, что тамошняя система в принципе, является скорее исключением чем правилом — по причине очень развитого с давних пор потребительского кредитования и традиционно большого объема рынков. Я уже писал выше, что внутри ЕС таких плюшек особо нет, возможно в Британии что-то подобное встречается, но не уверен.

Например в нашем краю доминирования скандинавских банков тот самый кэшбэк это как раз таки скорее исключение, чем правило — возможно он и есть, но по всяким топовым вариантам типа золотых/платиновых карточек, которыми пользуется полтора землекопа. Те же кредитки тоже распостранены заметно меньше, большинство пользуется дебетками, всяких кобрендовых карточек тоже немного. То есть ситуация несколько иная, очень часто у человека есть одна карточка, которая работает кошельком, веер из кредиток редко кто имеет.

Это в какой стране такие плюшки?Забавно, но такой фокус (не совсем напрямую) можно провернуть и в россии, нюансы зависят от товаров и магазинов.

какой магазин на это согласен?

Упрощенно лайфхак, пользуйтесь:)

Вася в сентябре купил себе рюкзак за 30 тысяч. Магазин позволяет манибек в течении 3 месяцев (есть такие). Носит, радуется. Оппа — рюкзак подешевел до 25 тысяч через 2 месяца. Старый рюкзак не сдать Что делает Вася? Идет покупает такой же рюкзак за 25 тысяч и тут же сдает его по старому чеку, нераспакованным, в идеальном состоянии, заявляя что «не пользовался, не понравилось». Получает 30 тысяч назад и заодно гарантию от текущей даты покупки.

В разных категориях в разных магазинах время на манибэк от 14 до 356 дней. Так что какое-то время мониторить цену на покупку в том же магазине смысл есть, можно воспользоваться скидкой «задним числом» и заодно «продлить гарантию».

При этом иногда трюк проходит даже с номерной электроникой, т.к. серийники мало кто из магазинов записывает.

так что я лично «за» инициативу. от Visa/MasterCard все равно не откажутся, но надавить могут

Как подозреваю большая часть комиссии вовсе не у визы/мастера оседает, а в банках. Одни банки возвращают кэшбэком, заманивая клиентов, другие молча себе оставляют.

Шаг 1. Обязать магазины с определенным оборот устанавливать терминалы.

Шаг 2. Для подсадки покупателя на пластик дать ему кэшбэк при оплатой картой.

Шаг 3. Делить прибыль за осуществление транзакций между банком и ПС.

Как подозреваю большая часть комиссии вовсе не у визы/мастера оседает, а в банках

У банков ещё есть куча всяких комиссий со стороны МПС которые не видны торговым точкам. например банк платит в МПС разную комиссию в зависимости от того чипом платит покупатель или полосой, ввел пинкод или нет. чарджбеки стоят денег, обработка фродовых операций, ну и много всяких таких нюансов

Название статьи говорит как бы само за себя.

"Стоимость платежей с помощью банковских карт" — http://www.mobile-review.com/articles/2016/armchair-analytics-88.shtml

Из статьи можно понять, из каких частей состоит та самая комиссия и почему она отличается при покупке разных категорий товаров. А самое интересное то, что большую часть той самой общей комиссии берет себе банк эмитент вашей карты. Так что наказывать платежную систему не имеет смысла.

Согласен что кричать «грабят» не стоит, просто запутывают. Платежная система устанавливает высокую IF, но получает ее банк-эмитент вроде как оба не виноваты в завышении, первый установил второй получил. Обоим хорошо.

ИМХУ тут пострадавший именно покупатель, т.к. все эти проценты в итоге оказываются изначально заложены в цену, а он об этом никак не информируется. На месте продавцов я бы добавил эту информацию в чек, просто справочно, чтобы человек купивший продуктов на 1000 р хотя бы увидел что магазин за прием его платежа картой отдал 20 р. банку. Чтобы это сделать разрешения ни у кого спрашивать не надо. Правда продвинутый покупатель сразу спросит «можно налом на 20 р дешевле?». Тут уже закон мешает.

ИМХУ при таких разницах надо выделять вид оплаты как услугу, отменять единую цену и отдельной строкой чека прописывать стоимость приема оплаты, т.е. менять «закон о защите прав потребителей», а то получается в данном случае он не защищает, а поощряет скрытое обирание покупателя. По хорошему ФАС правкой закона должен заняться.

Согласен что кричать «грабят» не стоит, просто запутывают. Платежная система устанавливает высокую IF, но получает ее банк-эмитент вроде как оба не виноваты в завышении, первый установил второй получил. Обоим хорошо.

Покупателю тоже неплохо: в случае использования его карты злоумышленниками, вернуть украденные деньги можно при помощи одного заявления в банк-эмитент карты. С наличными так не получится. Не могу пока похвастать, что сам уже этим пользовался, но как минимум один коллега смог так вернуть сумму порядка 50 т.р. (после поездки в Южную Америку с карточки утекло все что там было).

ИМХУ тут пострадавший именно покупатель, т.к. все эти проценты в итоге оказываются изначально заложены в цену, а он об этом никак не информируется. На месте продавцов я бы добавил эту информацию в чек, просто справочно, чтобы человек купивший продуктов на 1000 р хотя бы увидел что магазин за прием его платежа картой отдал 20 р. банку. Чтобы это сделать разрешения ни у кого спрашивать не надо.

Так устроены многие люди — пока что-то работает и не доставляет хлопот, они не торопятся узнать как там все устроено "под капотом". Но ведь никто не мешает разобраться и получить максимум отдачи от данной технологии. Те же кэш-бэки. Ведь, действительно, банк-эмитент просто делится тем самым IF с владельцем карты.

Правда продвинутый покупатель сразу спросит «можно налом на 20 р дешевле?». Тут уже закон мешает.

А что мы видим на практике: большие сети, как отмечено в статье, и так имеют минимальные проценты, а мелкие (особенно интрнет-) магазины норовят накинуть те самые 2-3% при оплате банковской картой.

ИМХУ при таких разницах надо выделять вид оплаты как услугу, отменять единую цену и отдельной строкой чека прописывать стоимость приема оплаты, т.е. менять «закон о защите прав потребителей», а то получается в данном случае он не защищает, а поощряет скрытое обирание покупателя. По хорошему ФАС правкой закона должен заняться.

Сложно сказать, кого обирают в российских реалиях. При равной стоимости товара при оплате наличными и картами "обирают", по-моему, тех кто расплачивается наличными. То есть в сельском магазине, где картой расплачивается 1 из 10 покупателей, ценник устанавливается с ориентиром на наличный расчет и, опачивающий картой, перекладывает комиссию на плечи остальных 9-ти. А там, где много оплачивается картой, в ценник, наверняка, заложена уже и комиссия. Но при равной цене для всех, оплачивающий наличными, ничего не имея взамен (гарантий возврата "ворованных" денег, кэш-бэка и т.д.) все равно "спонсиреут" оплачивающих картами :)

При равной стоимости товара при оплате наличными и картами «обирают», по-моему, тех кто расплачивается наличными.

Согласен, так и есть.

Покупателю тоже неплохо: в случае использования его карты злоумышленниками, вернуть украденные деньги можно при помощи одного заявления в банк-эмитент карты. С наличными так не получится.

С наличными тоже не получится, потому что нал сначала надо физически украсть, т.е. вытащить из кармана. Мало кто таскает крупные суммы налом в отличие от карт.

В каждом способе есть свои плюсы. Пластик удобнее: быстрее оплата на кассе, проблем с мелочью не возникает, заранее что-то по инету оплатить и т.д. Но я за то чтобы каждый знал сколько это стоит и сам за это платил. Чтобы это было прозрачно. Тогда будут условия для здоровой конкуренции.

Пусть покупатель решает платить за удобства или нет. Например всякие платежные автоматы берут приличную комиссию за оплату телефона или интернета, но народ пользуется, т.к. это удобно.

Может на первом этапе действующая схема уместна, т.к. большие стартовые затраты на оснащение терминалами и их обслуживание. Но сейчас надо эту схему ломать. Как именно — сложный вопрос. Стоимость обслуживания налички ниже, но государство активно борется со снижением оборота наличных, по понятным причинам.

Еще есть никак не решенная проблема больших покупок: покупка пакета молока это 1 платеж, покупка авто тоже один. Но даже 1% от цены авто уже крупная сумма, поэтому авто по карте не купить. Правда можно счет выписать и безналом оплатить с того же карточного счета, только через ИБ. В моем банке это стоит 25 р за платеж.

Российские ритейлеры пожаловались на Visa и MasterCard в ФАС