Данная статья является ИСКЛЮЧИТЕЛЬНО ЛИЧНЫМ МНЕНИЕМ её автора, и основана на его личном опыте!

Уже несколько месяцев к ряду наблюдаю драму, как наш ритейл жалуется то в ФАС, то куда-то ещё на то, что им стал дорог интернет эквайринг. Вот мне было интересно, а ведут ли ритейлы так же себя со своими поставщиками? И оказалось еще как — что и следовало ожидать. Давайте и мы поможем ритейлу подсчитать проценты.

Увы, Игорь Королёв из cnews неважно разбирается в эквайринге. Например, ставку 1.4% может дать только Сбербанк – и она будет ниже себестоимости. Вообще, Сбербанк зачастую работает в минус по эквайрингу, т.е. если бы банк отдал эквайринг, например, в Альфа-Банк, то на interchange Сбер зарабатывал бы больше. Хотя может сейчас что-то и изменилось. Но интерченджа размером в 0.5% в России попросту нету.

Попробуем разобраться откуда растут ноги и так ли им дорого.

Образно говоря ситуация выглядит так: вы собираете автомобили, стоимость ваших запчастей составляет 850 тыс руб, стоимость сборки 100 тыс руб. Продаёте из за 1 млн руб, т.е. чистая прибыль с 1-го авто — 50 тыс руб. И тут потребители начинают жаловаться на вас в ФАС, что хотят покупать эти автомобили по цене 900 тыс руб. Ваши автомобили — ваша цена, которая в первую очередь опирается на стоимость работы и запчастей.

Конечно, размер interchange (комиссии, которую эквайер платит эмитенту) определяют сами российские банки. Но и выгода банков от снижения интерченджа не очевидна. Финансовая модель розницы – закупить товар (например, в Китае, где большинство товаров и производится) поставить свою наценку, которая и покроет накладные расходы (включая комиссию по картам). Как в такой модели рознице может стать дорого? Если товар стоит 997 или 998 руб — покупатель не заметит разницы.

Кто-то из особо умных финансистов решил, что комиссия эквайринга – это то местно, где можно сократить расходы, повысить собственную маржу, выслужиться перед руководством и получить бонус. В принципе, эти люди и получают зарплату за борьбу с «нам дорого».

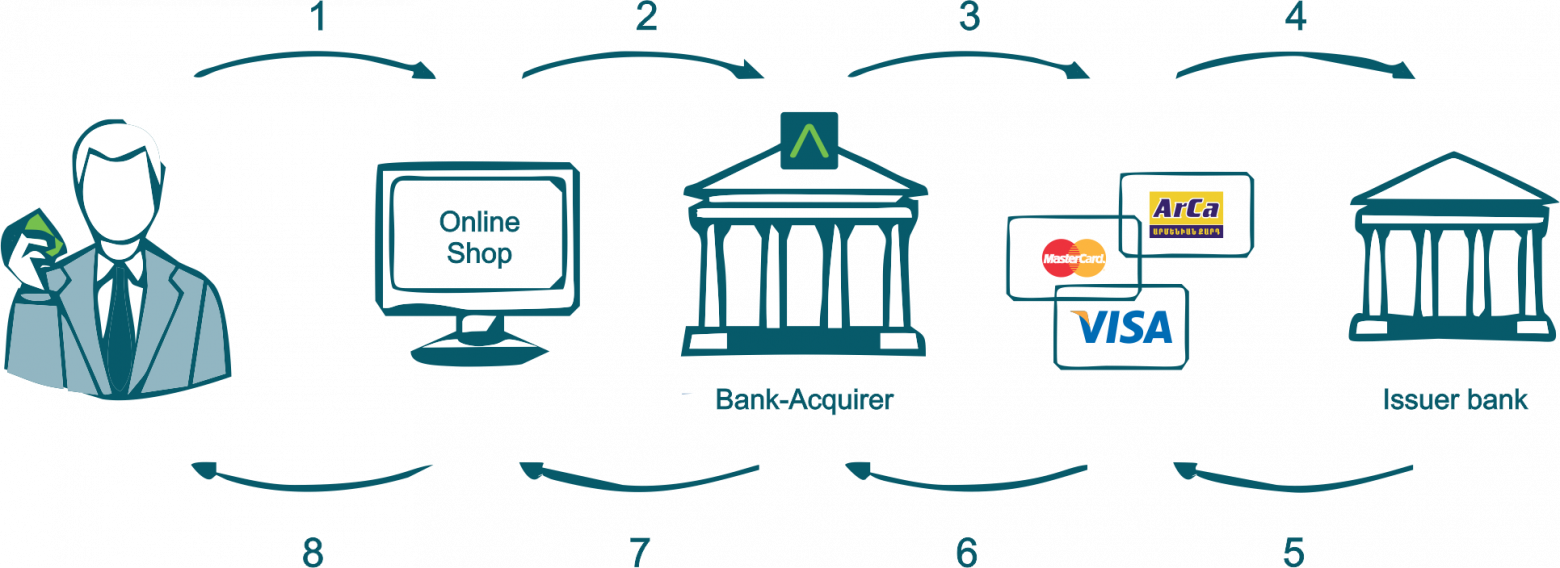

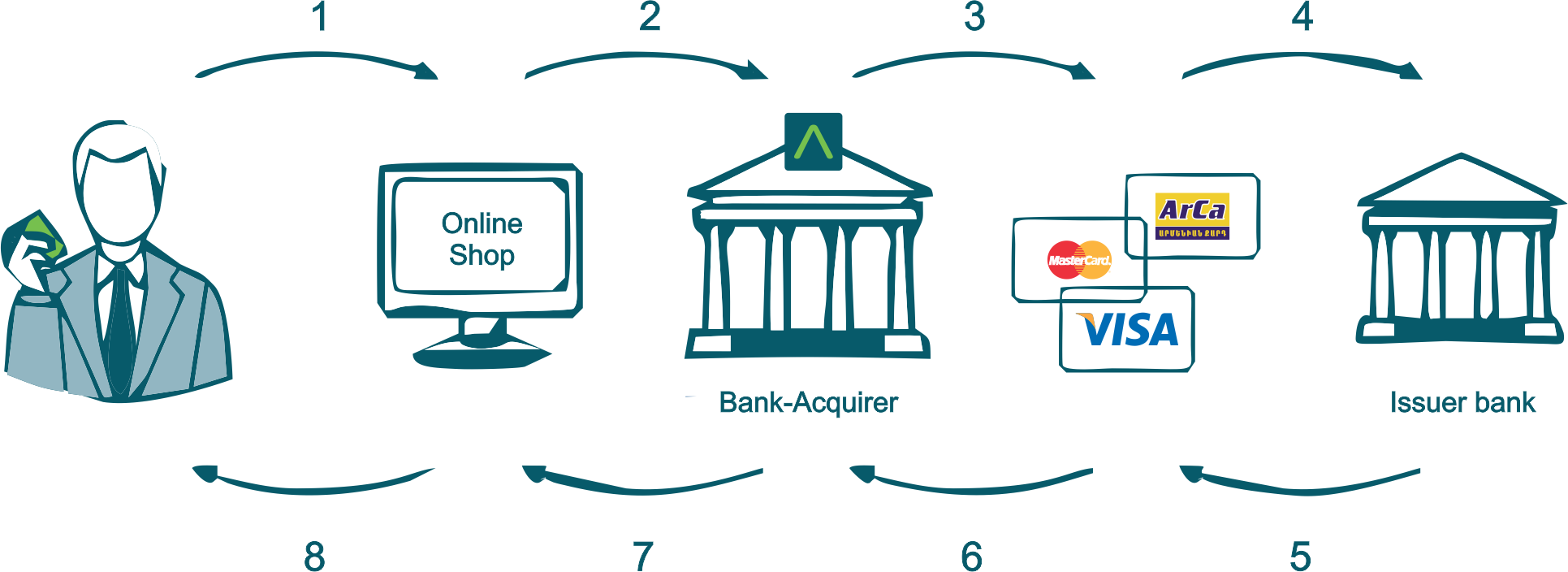

Я всё таки работаю в области интернет эквайринга, так что давайте разберём пример в области интернет эквайринга. Сколько реально стоит одна транзакция?

И так, средний интерчендж по Visa/MasterCard — 1.53%. (Конечно при условии, что практически никто не платит платиновыми MasterCard’ами и выше).

Комиссия Visa за клиринг транзакции — 0.0061$, MasterCard — 0.009$.

Итоговая стоимость, при распределении 60/40 и 3 тыс среднего чека, ~ 0.015% — берёт себе МПС.

→ Тарифы Visa

→ Тарифы MasterCard

Кстати, для кросбордеровской транзакции стоимость клиринга возрастает в десятки раз – отсюда и появляются фиксы у европейских эквайеров работающих по российскому рынку (для заметки онлайн гемблингу).

Но ведь это ещё не всё. МПС требует наличие страховых депозитов. Конечно исходные документы для нас закрыты NDA с участниками. Но НСПК любезно скопипастила правила по формированию страховых фондов и выложила их в открытый доступ.

Так вот эквайер должен держать в страховом фонде 5 дней оборота, который он платит в сторону эмитентов (например, interchange — но это достаточно несущественная сумма). Сильно это касается тех эквайеров, что делают выплаты на карты или же возврат средств. Так вот 30% возвратов от пятидневного оборота — это деньги, которые не работают. По ставке рефинансирования ЦБ это добавит 0.04%, хотя конечно банк мог бы выдать эти деньги в кредит и получить прибыль в два раза выше. Полагаю, что специалисты из банков могут назвать ещё сотню всяких платежей (таких, как ежегодный аудит) которые банк вынужден платить. Но мы же не банк, поэтому не можем точно сказать.

Сделаем проще, посчитаем что на четырех крупных клиентов нужен 1 продавец, 1 человек службы поддержки (конечно, поддержка круглосуточная и работает по сменам) и 1 программист. Зарплаты 90, 70 и 120 соответсвенно. И это составит ещё ~ 0.07%.

Итого общая ставка (без учёта аудита, расходов на промо и т.д.) ~ 1.655%

Так что, если кто-то предлагает ставку 1.7% по интернет эквайрингу — то здесь лишь два варианта: или он просто не умеет считать, или он Сбербанк.

Кстати, из супер «классных» идей того же ритейла (в особенности АКИТ) — ввести налоги/пошлины на покупки в зарубежных интернет магазинах. Да, протекционизм существовал в Европе/США ещё 150-200 лет назад, только он защищал своё производство. А вот когда один ритейл, торгующий китайскими товарами, требует обложить другой ритейл, торгующий китайскими товарами, – это уже, имхо, похоже намошенничество внерыночные способы экономической борьбы.

Хотя конечно и тот «другой ритейл» (враг всех российских ритейлов – алиэкспресс) сам хорош. Те же правила МПС он нарушает с Яндекс Деньгам — тут и мискодинг (ложное указание типа платежа: MCC электронного кошелька, вместо торговой точки) и подключение нерезидентов. Более того ЦБ, названный в 161 ФЗ регулятором, этого как бы не замечает, так же как он не замечает большой поток денежных средств, уходящих от НКО напрямую не резиденту — а это явно не 5% оборота.

Уже несколько месяцев к ряду наблюдаю драму, как наш ритейл жалуется то в ФАС, то куда-то ещё на то, что им стал дорог интернет эквайринг. Вот мне было интересно, а ведут ли ритейлы так же себя со своими поставщиками? И оказалось еще как — что и следовало ожидать. Давайте и мы поможем ритейлу подсчитать проценты.

Увы, Игорь Королёв из cnews неважно разбирается в эквайринге. Например, ставку 1.4% может дать только Сбербанк – и она будет ниже себестоимости. Вообще, Сбербанк зачастую работает в минус по эквайрингу, т.е. если бы банк отдал эквайринг, например, в Альфа-Банк, то на interchange Сбер зарабатывал бы больше. Хотя может сейчас что-то и изменилось. Но интерченджа размером в 0.5% в России попросту нету.

Попробуем разобраться откуда растут ноги и так ли им дорого.

Образно говоря ситуация выглядит так: вы собираете автомобили, стоимость ваших запчастей составляет 850 тыс руб, стоимость сборки 100 тыс руб. Продаёте из за 1 млн руб, т.е. чистая прибыль с 1-го авто — 50 тыс руб. И тут потребители начинают жаловаться на вас в ФАС, что хотят покупать эти автомобили по цене 900 тыс руб. Ваши автомобили — ваша цена, которая в первую очередь опирается на стоимость работы и запчастей.

Конечно, размер interchange (комиссии, которую эквайер платит эмитенту) определяют сами российские банки. Но и выгода банков от снижения интерченджа не очевидна. Финансовая модель розницы – закупить товар (например, в Китае, где большинство товаров и производится) поставить свою наценку, которая и покроет накладные расходы (включая комиссию по картам). Как в такой модели рознице может стать дорого? Если товар стоит 997 или 998 руб — покупатель не заметит разницы.

Кто-то из особо умных финансистов решил, что комиссия эквайринга – это то местно, где можно сократить расходы, повысить собственную маржу, выслужиться перед руководством и получить бонус. В принципе, эти люди и получают зарплату за борьбу с «нам дорого».

Я всё таки работаю в области интернет эквайринга, так что давайте разберём пример в области интернет эквайринга. Сколько реально стоит одна транзакция?

И так, средний интерчендж по Visa/MasterCard — 1.53%. (Конечно при условии, что практически никто не платит платиновыми MasterCard’ами и выше).

Комиссия Visa за клиринг транзакции — 0.0061$, MasterCard — 0.009$.

Итоговая стоимость, при распределении 60/40 и 3 тыс среднего чека, ~ 0.015% — берёт себе МПС.

→ Тарифы Visa

→ Тарифы MasterCard

Кстати, для кросбордеровской транзакции стоимость клиринга возрастает в десятки раз – отсюда и появляются фиксы у европейских эквайеров работающих по российскому рынку (для заметки онлайн гемблингу).

Но ведь это ещё не всё. МПС требует наличие страховых депозитов. Конечно исходные документы для нас закрыты NDA с участниками. Но НСПК любезно скопипастила правила по формированию страховых фондов и выложила их в открытый доступ.

Так вот эквайер должен держать в страховом фонде 5 дней оборота, который он платит в сторону эмитентов (например, interchange — но это достаточно несущественная сумма). Сильно это касается тех эквайеров, что делают выплаты на карты или же возврат средств. Так вот 30% возвратов от пятидневного оборота — это деньги, которые не работают. По ставке рефинансирования ЦБ это добавит 0.04%, хотя конечно банк мог бы выдать эти деньги в кредит и получить прибыль в два раза выше. Полагаю, что специалисты из банков могут назвать ещё сотню всяких платежей (таких, как ежегодный аудит) которые банк вынужден платить. Но мы же не банк, поэтому не можем точно сказать.

Сделаем проще, посчитаем что на четырех крупных клиентов нужен 1 продавец, 1 человек службы поддержки (конечно, поддержка круглосуточная и работает по сменам) и 1 программист. Зарплаты 90, 70 и 120 соответсвенно. И это составит ещё ~ 0.07%.

Итого общая ставка (без учёта аудита, расходов на промо и т.д.) ~ 1.655%

Так что, если кто-то предлагает ставку 1.7% по интернет эквайрингу — то здесь лишь два варианта: или он просто не умеет считать, или он Сбербанк.

Кстати, из супер «классных» идей того же ритейла (в особенности АКИТ) — ввести налоги/пошлины на покупки в зарубежных интернет магазинах. Да, протекционизм существовал в Европе/США ещё 150-200 лет назад, только он защищал своё производство. А вот когда один ритейл, торгующий китайскими товарами, требует обложить другой ритейл, торгующий китайскими товарами, – это уже, имхо, похоже на

Хотя конечно и тот «другой ритейл» (враг всех российских ритейлов – алиэкспресс) сам хорош. Те же правила МПС он нарушает с Яндекс Деньгам — тут и мискодинг (ложное указание типа платежа: MCC электронного кошелька, вместо торговой точки) и подключение нерезидентов. Более того ЦБ, названный в 161 ФЗ регулятором, этого как бы не замечает, так же как он не замечает большой поток денежных средств, уходящих от НКО напрямую не резиденту — а это явно не 5% оборота.