Возникла недавно потребность решить вроде бы классическую задачу мат. статистики.

Проводится испытание определенного push воздействия на группу людей. Необходимо оценить наличие эффекта. Конечно, можно делать это с помощью вероятностного подхода.

Но рассуждать с бизнесом о нулевых гипотезах и значении p-value совершенно бесполезно и контрпродуктивно.

Как можно по состоянию на февраль 2019 года сделать это максимально просто и быстро имея под руками ноутбук «средней руки»? Заметка реферативная, формул нет.

Является продолжением предыдущих публикаций.

Постановка задачи

Есть две статистически идентичные по измеряемому показателю группы пользователей (A и B). На группу B оказывается воздействие. Приводит ли это воздействие к изменению среднего значения измеряемому показателю?

Наиболее популярный вариант — посчитать статистические критерии и сделать вывод. Мне нравится пример "Классические методы статистики: критерий хи-квадрат". При этом совершенно неважно как это выполняется, с помощью спец. программ, Excel, R или еще чего-либо.

Однако, в достоверности получаемых выводов можно очень сильно сомневаться по следующим причинам:

- В действительности мат. статистику мало кто понимает от начала и до конца. Всегда надо держать в голове условия при которых можно применять те или иные методы.

- Как правило, использование инструментов и трактовка получаемых результатов идет по приципу однократного вычисления и принятия «светофорного» решения. Чем меньше вопросов, тем лучше для всех участников процесса.

Критика p-value

Материалов масса, ссылки на наиболее эффектные из найденных:

- Nature. Scientific method: Statistical errors. P values, the 'gold standard' of statistical validity, are not as reliable as many scientists assume., Regina Nuzzo. Nature 506, 150–152

- Nature Methods. The fickle P value generates irreproducible results, Lewis G Halsey, Douglas Curran-Everett, Sarah L Vowler & Gordon B Drummond. Nature Methods volume 12, pages 179–185 (2015)

- ELSEVIER. A Dirty Dozen: Twelve P-Value Misconceptions, Steven Goodman. Seminars in Hematology Volume 45, Issue 3, July 2008, Pages 135-140

Что можно сделать?

Сейчас у каждого есть компьютер под руками, поэтому метод Монте-Карло спасает ситуацию. От расчетов p-value переходим к расчету доверительных интервалов (confidence interval) для разницы среднего.

Книг и материалов множество, но в двух словах (resamapling & fitting) очень компактно изложено в докладе Jake Vanderplas — «Statistics for Hackers» — PyCon 2016. Сама презентация.

Одна из начальных работ по этой теме, включая предложения по графической визуализации, была написана хорошо известным в советское время популяризатором математики Мартином Гарднером: Confidence intervals rather than P values: estimation rather than hypothesis testing. M.J. Gardner and D.G. Altman, Br Med J (Clin Res Ed). 1986 Mar 15; 292(6522): 746–750.

Как использовать для этой задачи R?

Чтобы не делать все руками на нижнем уровне, посмотрим на текущее состояние экосистемы. Не так давно на R был переложен весьма удобный пакет dabestr: Data Analysis using Bootstrap-Coupled Estimation.

Принципы вычислений и анализа результатов, используемых в dabestr в формате шпаргалок описаны здесь:ESTIMATION STATISTICS BETA ANALYZE YOUR DATA WITH EFFECT SIZES.

--- title: "A/B тестирование средствами bootstrap" output: html_notebook: self_contained: TRUE editor_options: chunk_output_type: inline ---

library(tidyverse) library(magrittr) library(tictoc) library(glue) library(dabestr)

Cимуляция

Создадим логнормальное распределение длительности операций.

my_rlnorm <- function(n, mean, sd){ # пересчитываем мат. моменты: https://en.wikipedia.org/wiki/Log-normal_distribution#Arithmetic_moments location <- log(mean^2 / sqrt(sd^2 + mean^2)) shape <- sqrt(log(1 + (sd^2 / mean^2))) print(paste("location:", location)) print(paste("shape:", shape)) rlnorm(n, location, shape) } # N пользователей категории (A = Control) A_control <- my_rlnorm(n = 10^3, mean = 500, sd = 150) %T>% {print(glue("mean = {mean(.)}; sd = {sd(.)}"))} # N пользователей категории (B = Test) B_test <- my_rlnorm(n = 10^3, mean = 525, sd = 150) %T>% {print(glue("mean = {mean(.)}; sd = {sd(.)}"))}

Собираем данные в виде, необходимом для анализа средствами dabestr, и проводим анализ.

df <- tibble(Control = A_control, Test = B_test) %>% gather(key = "group", value = "value") tic("bootstrapping") two_group_unpaired <- df %>% dabest(group, value, # The idx below passes "Control" as the control group, # and "Test" as the test group. The mean difference # will be computed as mean(Test) - mean(Control). idx = c("Control", "Test"), paired = FALSE, reps = 5000 ) toc()

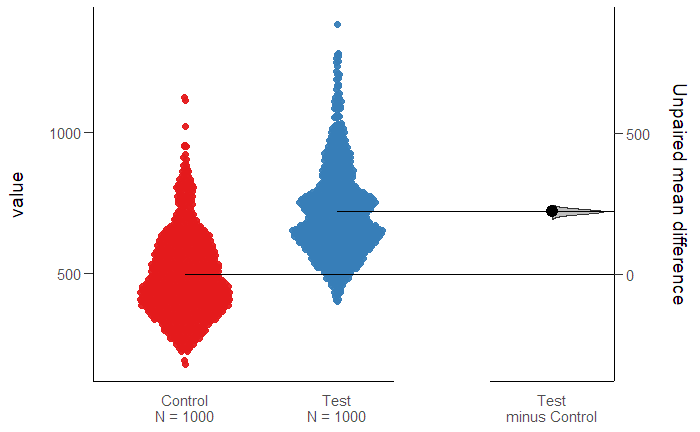

Поглядим на результаты

two_group_unpaired plot(two_group_unpaired)

======================================================

Результат в виде CI

DABEST (Data Analysis with Bootstrap Estimation) v0.2.0 ======================================================= Unpaired mean difference of Test (n=1000) minus Control (n=1000) 223 [95CI 209; 236] 5000 bootstrap resamples. All confidence intervals are bias-corrected and accelerated.

и картинки

вполне понятен и удобен для разговора с бизнесом. Всех расчетов было на «выпить чашечку кофе».

Предыдущая публикация — «Data Science «спецназ» собственными силами».