Сервис для мобильных платежей Pix (Sistema de Pagamentos Instantâneos), созданный Центральным Банком Бразилии, буквально за год «подсадил» на себя практически всю страну.

Свои ключи и QR-коды для переводов завели все — от серьёзных организаций до тех ребят, которые стоят на вокзале с табличкой «Подайте на билет до дома».

Pix используют реально почти все бразильцы. На официальном сайте сервиса прямо так и написано.

Разработчикам удалось предусмотреть практически всё что только было можно: обрубить большинство возможностей для интернет-мошенничества, уверенно обогнать все существующие международные системы переводов типа Apple или Android Pay и завоевать повсеместную любовь (если вы дочитаете до конца, то получите самое действенное тому подтверждение).

А сейчас я расскажу, как этот Pix устроен.

Несмотря на то, что Pix появилась в самый разгар пандемии, нельзя сказать, что именно она стала причиной его возникновения: новый сервис анонсировали летом 2019-го, когда ни о каком ковиде ещё не было и речи.

Но система, конечно, вышла максимально вовремя: в 2020 году количество цифровых платежей по всему миру увеличилось многократно.

У нас в России похожий функционал имеет СБП, которая позволяет расплачиваться в магазинах и переводить деньги по номеру телефона. А в США очень популярен частный сервис Zelle, с помощью которого можно расплачиваться в большинстве онлайн-магазинов Америки.

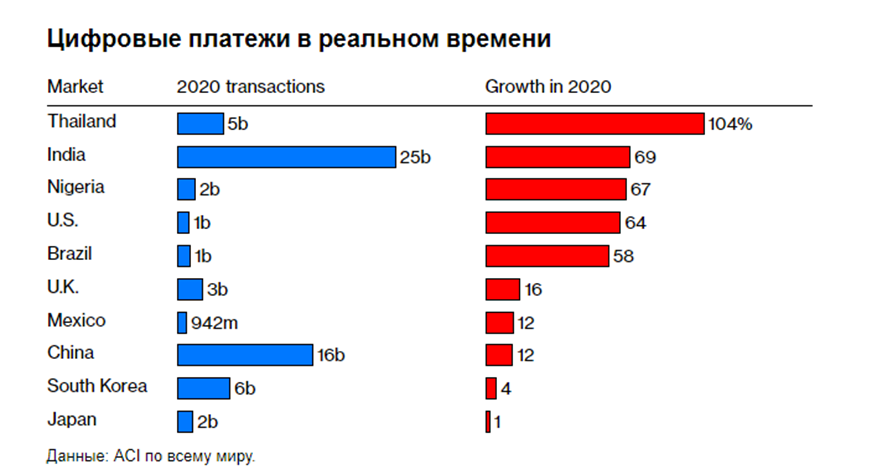

Круче всего, конечно, получилось в Таиланде. Но и в Бразилии всё тоже весьма неплохо, и во многом — благодаря удобному Pix.

Вообще из всех стран Латинской Америки именно в Бразилии — самые лучшие условия для возникновения электронной коммерции. В дальних деревнях и сёлах Интернет, конечно, зачастую отсутствует. Но зато в городах живёт 87,5% населения, а из 216 миллионов жителей этой страны к сети подключено 181,8 миллиона человек. По количеству мобильных телефонов Бразилия занимает пятое место в мире, а по числу интернет-пользователей — четвёртое. К тому же, по данным GlobalWebIndex, бразильцы проводят больше времени в социальных сетях, чем жители любой другой страны Западного полушария.

При этом на момент появления Pix в Бразилии можно было потратить деньги одним из четырёх способов:

У boleto — два очень больших недостатка:

Так или иначе, но в 2019 году примерно 77% розничных транзакций в Бразилии было основано на наличных деньгах.

«Общество требует чего-то быстрого, дешёвого, безопасного, прозрачного и открытого», — заявил президент Центрального Банка Бразилии (он же — BCB) Роберто Кампос Нето и объявил о создании системы мгновенных платежей под названием Pix.

Кстати, Pix — это не аббревиатура. Название начинается с первых букв слов «pagamentos instantâneos» (что значит «мгновенные платежи»), а «x» — это наша любимая математическая переменная, которая должна символизировать возможность использования системы для совершенно любых платежей.

Вот он — этот человек

На момент возникновения Pix пятёрке крупнейших банков принадлежало примерно 80% от общего объёма активов и депозитов (а всего в стране — почти 200 коммерческих банков).

Центральный Банк Бразилии сделал всё, чтобы обеспечить всем участникам равные условия и усилить конкуренцию в банковской системе. Кроме того, такая платформа — это ещё один шаг для ухода от наличных к электронным платежам.

BCB открыл регистрацию в новом сервисе за одиннадцать дней до старта и обязал все финансовые учреждения, у которых было больше 500 тысяч клиентов, внедрить Pix в обязательном порядке. Всем остальным — настоятельно рекомендовал. Банки тут же начали отправлять своим пользователям уведомления с предложением зарегистрироваться. Некоторые даже немного переусердствовали и зарегистрировали номера телефонов и CPF (по-нашему — ИНН) части пользователей автоматически и без их разрешения, что вообще-то запрещено.

Ну а 16 ноября 2020 года Pix начал свою официальную работу.

Уже через восемь месяцев через него проходило до сорока миллионов платежей в день, большинство из которых было личными переводами, а в октябре 2021 года Bloomberg назвал приложение повсеместным в Бразилии. К ноябрю 2021-го в системе уже было совершено более шести миллиардов транзакций на общую сумму 3,75 триллиона реалов (то есть около 682 миллиардов долларов США), а к марту 2022 года в Pix зарегистрировались больше 113 миллионов человек и 8,5 миллиона компаний.

Постепенно с помощью Pix стало возможно снимать деньги в торговых точках и банкоматах, планировать платежи и автоматически рассчитывать штрафы, скидки, проценты по кредитам и т.д.

Карлос Эдуардо Брандт, руководитель отдела управления и операций Pix. Фотограф: Рафаэль Рибейро/BCB.

Транзакции могут происходить тремя основными способами:

а) С помощью QR-кода.

Он может быть статическим (его можно встретить распечатанным на кассе какой-нибудь бразильской «Пятёрочки» или у микропредпринимателя на столике) и динамическим (такой код уникален для каждой транзакции и содержит какие-нибудь дополнительные сведения: его можно встретить, например, на счетах за коммунальные услуги). С точки зрения плательщика, правда, совершенно всё равно, какой перед ним код, потому что в обоих случаях его нужно отсканировать мобильным телефоном и оплатить, нажав пару кнопочек.

б) Через NFC (Near Field Communication), то есть с использованием технологий, позволяющих обмениваться информацией посредством прямого контакта.

в) С использованием Pix Keys, то есть специальных ключей.

Они бывают четырёх видов:

Ключ может быть привязан к любому счёту в любом бразильском банке либо к аккаунту в платёжных системах (например, iti itau или PicPay), что удобно для тех, у кого нет ни гражданства, ни вида на жительство.

Одна фирма может зарегистрировать не больше двадцати ключей в одном и том же банке, а один человек — не больше пяти (что, впрочем, не мешает ему зарегистрировать ещё пять во втором банке и ещё пять — в третьем), по одному на каждый транзакционный аккаунт. Ключи можно передавать из банка в банк, если нужно.

Минимального лимита для платежей не существует, но для защиты от мошенников банки и платёжные платформы могут установить максимальную сумму переводов в день или в месяц от одного человека. Владелец же счёта может потом самостоятельно подкорректировать эти лимиты.

Какого-то единого стандарта того, как должна выглядеть функция Pix внутри банковского приложения, не существует. BCB установил минимальные требования, а остальное отдал на откуп банкам, так что процесс использования этой системы в разных приложениях немного отличается, но это некритично.

Во-первых, мгновенные переводы и платежи, доступные 24/7, были для бразильцев в диковинку.

То есть реально мгновенные: чтобы деньги списались с одного счёта и «упали» на другой, нужно всего десять секунд в любой день недели и в любое время дня и ночи. При этом никому не интересно, в каком филиале какого банка открыты счета и какие у кого реквизиты. Не нужно вводить никакой информации об учётной записи: система сама во всём разберётся.

Не нужно ни карт, ни чековых листов, ни наличных денег, ни банкоматов. Даже счёт в банке заводить не обязательно, достаточно цифрового счёта или просто доступа на платёжную платформу. И никакой интеграции с другими сервисами на смартфоне.

Особенно полюбили эту систему владельцы небольших бизнесов, которые раньше были вынуждены заводить счета во всех возможных банках, чтобы с их клиентов не брали комиссию при оплате товаров или услуг (а она могла быть довольно ощутимой — до 30% от их стоимости).

Во-вторых, Pix — штука универсальная и многофункциональная. Его можно использовать, чтобы отправить деньги от человека к человеку, от человека к бизнесу, от бизнеса к бизнесу, от человека к правительству и от бизнеса к правительству. То есть в принципе можно сделать всё что угодно: заплатить налоги или коммуналку, отдать долг другу, купить мороженое или автомобиль. Ни от суммы транзакции, ни от её типа работа Pix никак не зависит.

В-третьих, для обычных пользователей это не стоит ни реала, а компании платят совсем небольшой процент. За управление и эксплуатацию всех операционных систем Pix отвечает BCB, и посредников в процессе перевода участвует гораздо меньше, чем при традиционных методах оплаты.

В-четвёртых, Pix позволяет совершать транзакции по всему миру больше чем из 200 стран и конвертировать иностранные валюты по довольно выгодному курсу. Здесь даже есть специальный интерфейс для торговли криптовалютой. Нет проблем со скрытыми комиссиями, потерей прибыли из-за банковских сборов или задержек с прохождением платежа.

Его услугами могут пользоваться нерезиденты, оффшорные компании, иностранные директора и акционеры, а B2BPay собирает прямые платежи от имени поставщиков, заключающих сделки с европейскими клиентами.

То есть при разработке Pix постарались учесть всё что только можно, так что эффект «Вау!!!» для тех, кто привык вводить бесконечные данные, платить комиссию, а потом ждать несколько дней, пока перевод не доползёт до адресата, был обеспечен.

В Бразилии разные нехорошие дяденьки время от времени используют для получения денег метод, который называется «экспресс-похищение». Они хватают людей, везут их к банкомату и, угрожая ножом или пистолетом, заставляют снять максимально возможную сумму.

Так вот, Pix, на первый взгляд, можно использовать ровно для тех же целей — даже везти никого никуда не надо, просто (не)вежливо попросить перевести сбережения через приложение прямо здесь и сейчас. Но в этом случае преступников будет легко вычислить, потому что все транзакции отслеживаются, использовать учётные записи, созданные на чужие имена, нельзя, а зарегистрировать чужой CPF в своём аккаунте не позволит ни один банк.

Дополнительную защиту обеспечивает двухфакторная аутентификация. Причём код подтверждения может прийти на зарегистрированный телефон или e-mail, а если в качестве ключа использовались CPF или случайный набор букв, то в приложение.

Банк может задержать платёж, который показался ему подозрительным, на полчаса днём и на час — ночью, чтобы можно было успеть его отменить, если что-то пошло не так. Кроме того, есть специальные механизмы, которые помогут отправителю, если он таки нарвался на мошенников.

Это, например, предупредительная блокировка и специальный механизм возврата.

При этом вся информация о транзакциях, во-первых, зашифрована, а во-вторых, находится не в общедоступном Интернете, а в сети Национальной финансовой системы (RSFN), которая от него полностью отделена. А вместо блокчейна для транзакций используются зашифрованные сообщения с цифровой подписью.

Всё это позволило Pix снизить уровень мошенничества более чем на 90% по сравнению с использованием банковских карт и Boleto.

Международные системы быстрых платежей от Google, Apple, Android, Samsung и WhatsApp в Бразилии тоже, конечно, работают. Но все они гораздо менее популярны, чем Pix. Возможно, ещё и потому, что их притормаживает BCB. Например, WhatsApp Pay, которая начала работать на полгода раньше, чем Pix, приостановилась уже через неделю, потому что возникли сомнения в её безопасности. Но даже после повторного запуска только 7% пользователей WhatsApp в Бразилии зарегистрировали в приложении свои дебетовые карты. По статистике, Google Pay сегодня использует меньшее количество человек, чем в начале 2020 года, а популярность Apple Pay хоть и выросла, но всё равно проигрывает Pix. И так далее.

Кстати, в Мексике подобная система цифровых платежей Cobro Digital, или CoDi, долго прозябала в безвестности. Она появилась чуть раньше — в 2019-м, но за первые два года значительная часть населения так и не узнала о её существовании. В стране с населением 130 миллионов человек к 2021 году в CoDi зарегистрировались только семь миллионов — около 5%, а по данным Banco de Mexico, всего на 840 088 счетах была проведена хотя бы одна транзакция. Ещё через два года, к 2023-му, их стало уже 18 миллионов. Получше, но всё равно очень мало. И если через Pix уже в 2021 году ежемесячные транзакции достигли 140 миллиардов долларов, то через CoDi за два года прошло в общей сумме всего 0,16 миллиарда.

Причин тут, скорее всего, несколько. Во-первых, в Бразилии в отличие от Мексики электронными деньгами привыкли пользоваться задолго до Pix, просто он сделал этот процесс удобнее. В Мексике же господствуют наличные деньги, и половина населения не имеет банковского счёта вообще.

А во-вторых, Pix — совершенно открытая система. На участие в этой игре подписалось 774 фирмы, среди которых — банки, кредитные союзы, платёжные финтех-компании и государственные учреждения. Среди зарегистрированных в CoDi счетов 90% приходилось на три крупных банка.

Однако вода камень точит, и количество мобильных платежей в Мексике потихоньку увеличивается. Правда, странным путём. Сейчас в стране работает сразу три продукта, связанных друг с другом: SPEI позволяет с помощью мобильного телефона переводить деньги между счетами в разных банках (для этого нужно знать счёт получателя), CoDi работает с системой кодов QR и NFC и разрешает покупать товары, а DiMo позволяет совершать и получать переводы по номеру мобильного телефона без необходимости знать банковские реквизиты человека.

Кампос Нето говорит: «Мы ещё даже не начали и использовали только 5% потенциала Pix».

Так что сейчас BCB придумывает, как сделать так, чтобы можно было совершать платежи без подключения к Интернету. И ещё — как создать альтернативу банкоматам, а также систему, которая позволила бы снимать с помощью Pix наличные в розничных магазинах. Словом, интересных идей у этих ребят ещё множество!

Скорость, с которой Pix покорил целую страну, впечатляет и показывает, насколько быстро финтех меняет нашу жизнь.

Задачи, с которыми сталкивается финтех, часто не имеют универсальных решений. Нужно учитывать стартовую точку, контекст, специфику региона и многое другое. В прошлый раз мы рассказывали, как в Кении мобильные денежные переводы взбудоражили банковскую систему и что из этого вышло.

А теперь для всех, кто дочитал до конца, — музыкальная пауза. Вы только посмотрите, какие огненные бразильские мачо тоже без ума от Pix!

Свои ключи и QR-коды для переводов завели все — от серьёзных организаций до тех ребят, которые стоят на вокзале с табличкой «Подайте на билет до дома».

Pix используют реально почти все бразильцы. На официальном сайте сервиса прямо так и написано.

Разработчикам удалось предусмотреть практически всё что только было можно: обрубить большинство возможностей для интернет-мошенничества, уверенно обогнать все существующие международные системы переводов типа Apple или Android Pay и завоевать повсеместную любовь (если вы дочитаете до конца, то получите самое действенное тому подтверждение).

А сейчас я расскажу, как этот Pix устроен.

Несмотря на то, что Pix появилась в самый разгар пандемии, нельзя сказать, что именно она стала причиной его возникновения: новый сервис анонсировали летом 2019-го, когда ни о каком ковиде ещё не было и речи.

Но система, конечно, вышла максимально вовремя: в 2020 году количество цифровых платежей по всему миру увеличилось многократно.

У нас в России похожий функционал имеет СБП, которая позволяет расплачиваться в магазинах и переводить деньги по номеру телефона. А в США очень популярен частный сервис Zelle, с помощью которого можно расплачиваться в большинстве онлайн-магазинов Америки.

Круче всего, конечно, получилось в Таиланде. Но и в Бразилии всё тоже весьма неплохо, и во многом — благодаря удобному Pix.

Как обстояли дела до Pix

Вообще из всех стран Латинской Америки именно в Бразилии — самые лучшие условия для возникновения электронной коммерции. В дальних деревнях и сёлах Интернет, конечно, зачастую отсутствует. Но зато в городах живёт 87,5% населения, а из 216 миллионов жителей этой страны к сети подключено 181,8 миллиона человек. По количеству мобильных телефонов Бразилия занимает пятое место в мире, а по числу интернет-пользователей — четвёртое. К тому же, по данным GlobalWebIndex, бразильцы проводят больше времени в социальных сетях, чем жители любой другой страны Западного полушария.

При этом на момент появления Pix в Бразилии можно было потратить деньги одним из четырёх способов:

- Расплатиться банковской картой.

- Расплатиться наличными (ну или отправить их родственникам в конвертике).

- Сделать перевод TED (Transferência Eletrônica Disponível) или DOС (Documento de Ordem de Crédito). Не бесплатно, конечно: комиссия за любой из них может составлять до 11 реалов, и в банке сделать это чуть дороже, чем онлайн. Разница между ними в том, что с помощью TED можно отправить любую сумму денег, и она дойдёт до адресата в тот же день (если перевод был сделан в будни и до 17:00), а DOC позволяет отправить не больше 5 000 реалов, и на счёт получателя они «упадут» только на следующий рабочий день (но только если успеть отправить перевод до 22:00). То есть у вас есть целая ночь, чтобы отменить DOC, если вы вдруг поняли, что совершили ошибку.

- Использовать boleto. Эта система появилась в 1993 году и поначалу называлась Boleto Bancário, но потом её усовершенствовали до Boleto Flash. Разница в том, что раньше была нужна уйма реквизитов, перевод зачислялся несколько дней, и сделать его можно было только очно, а сейчас доступны онлайн-платежи, по штрих-коду и всего за несколько часов. Проекты с открытым исходным кодом, такие, как BoletoPHP, позволяют мерчендайзерам создавать незарегистрированные Boleto Bancário без взаимодействия с банком. Больше всего boleto похожи на чеки из чековой книжки: это платёжные квитанции с уникальными номерами, которые могут генерировать банки (либо банковские приложения) в бумажном или электронном виде. Любой человек может распечатать свой boleto самостоятельно. То есть, чтобы расплатиться где бы то ни было, можно не сообщать третьим лицам номер кредитной карты, а просто отдать «билетик». Обналичить boleto можно либо онлайн, либо очно в отделениях банков, банкоматах, лотерейных агентствах и некоторых супермаркетах (словом, буквально на каждом шагу). Можно списать сразу всю сумму целиком, а можно — по частям. С их помощью оплачивают счета, покупают товары и услуги. Главное ограничение состоит в том, что у boleto есть свой «срок годности», и его можно свободно использовать, только пока тот не истечёт. А после этого момента можно отнести чек только в отделение банка-эмитента.

У boleto — два очень больших недостатка:

- Из-за задержек подтверждения платежа или мелких ошибок, которые очень легко сделать, вписывая огромную кучу данных, покупки часто отменяются.

- Оказалось, что система вообще небезопасна: boleto пару раз эпично взламывали: мошенники использовали копии существовавших и уже принадлежавших кому-то чеков для трансфера денег с клиентских счетов прямиком в свои карманы. Немного хакерских навыков, немного социальной инженерии — и вуаля: несколько миллиардов долларов уже в кармане!

Так или иначе, но в 2019 году примерно 77% розничных транзакций в Бразилии было основано на наличных деньгах.

Те же и Pix

«Общество требует чего-то быстрого, дешёвого, безопасного, прозрачного и открытого», — заявил президент Центрального Банка Бразилии (он же — BCB) Роберто Кампос Нето и объявил о создании системы мгновенных платежей под названием Pix.

Кстати, Pix — это не аббревиатура. Название начинается с первых букв слов «pagamentos instantâneos» (что значит «мгновенные платежи»), а «x» — это наша любимая математическая переменная, которая должна символизировать возможность использования системы для совершенно любых платежей.

Вот он — этот человек

На момент возникновения Pix пятёрке крупнейших банков принадлежало примерно 80% от общего объёма активов и депозитов (а всего в стране — почти 200 коммерческих банков).

Центральный Банк Бразилии сделал всё, чтобы обеспечить всем участникам равные условия и усилить конкуренцию в банковской системе. Кроме того, такая платформа — это ещё один шаг для ухода от наличных к электронным платежам.

BCB открыл регистрацию в новом сервисе за одиннадцать дней до старта и обязал все финансовые учреждения, у которых было больше 500 тысяч клиентов, внедрить Pix в обязательном порядке. Всем остальным — настоятельно рекомендовал. Банки тут же начали отправлять своим пользователям уведомления с предложением зарегистрироваться. Некоторые даже немного переусердствовали и зарегистрировали номера телефонов и CPF (по-нашему — ИНН) части пользователей автоматически и без их разрешения, что вообще-то запрещено.

Ну а 16 ноября 2020 года Pix начал свою официальную работу.

Уже через восемь месяцев через него проходило до сорока миллионов платежей в день, большинство из которых было личными переводами, а в октябре 2021 года Bloomberg назвал приложение повсеместным в Бразилии. К ноябрю 2021-го в системе уже было совершено более шести миллиардов транзакций на общую сумму 3,75 триллиона реалов (то есть около 682 миллиардов долларов США), а к марту 2022 года в Pix зарегистрировались больше 113 миллионов человек и 8,5 миллиона компаний.

Постепенно с помощью Pix стало возможно снимать деньги в торговых точках и банкоматах, планировать платежи и автоматически рассчитывать штрафы, скидки, проценты по кредитам и т.д.

Карлос Эдуардо Брандт, руководитель отдела управления и операций Pix. Фотограф: Рафаэль Рибейро/BCB.

Как устроен Pix

Транзакции могут происходить тремя основными способами:

а) С помощью QR-кода.

Он может быть статическим (его можно встретить распечатанным на кассе какой-нибудь бразильской «Пятёрочки» или у микропредпринимателя на столике) и динамическим (такой код уникален для каждой транзакции и содержит какие-нибудь дополнительные сведения: его можно встретить, например, на счетах за коммунальные услуги). С точки зрения плательщика, правда, совершенно всё равно, какой перед ним код, потому что в обоих случаях его нужно отсканировать мобильным телефоном и оплатить, нажав пару кнопочек.

б) Через NFC (Near Field Communication), то есть с использованием технологий, позволяющих обмениваться информацией посредством прямого контакта.

в) С использованием Pix Keys, то есть специальных ключей.

Они бывают четырёх видов:

- Номер в Реестре физических или юридических лиц (CPF/CNPJ), то есть по-нашему — ИНН.

- Адрес электронной почты.

- Номер мобильного телефона.

- Сгенерированный системой уникальный ключ, который выглядит, как набор случайных букв и цифр. То есть можно не привязывать свои личные данные к информации о транзакционном счёте.

Ключ может быть привязан к любому счёту в любом бразильском банке либо к аккаунту в платёжных системах (например, iti itau или PicPay), что удобно для тех, у кого нет ни гражданства, ни вида на жительство.

Одна фирма может зарегистрировать не больше двадцати ключей в одном и том же банке, а один человек — не больше пяти (что, впрочем, не мешает ему зарегистрировать ещё пять во втором банке и ещё пять — в третьем), по одному на каждый транзакционный аккаунт. Ключи можно передавать из банка в банк, если нужно.

Минимального лимита для платежей не существует, но для защиты от мошенников банки и платёжные платформы могут установить максимальную сумму переводов в день или в месяц от одного человека. Владелец же счёта может потом самостоятельно подкорректировать эти лимиты.

Какого-то единого стандарта того, как должна выглядеть функция Pix внутри банковского приложения, не существует. BCB установил минимальные требования, а остальное отдал на откуп банкам, так что процесс использования этой системы в разных приложениях немного отличается, но это некритично.

За что так полюбили Pix

Во-первых, мгновенные переводы и платежи, доступные 24/7, были для бразильцев в диковинку.

То есть реально мгновенные: чтобы деньги списались с одного счёта и «упали» на другой, нужно всего десять секунд в любой день недели и в любое время дня и ночи. При этом никому не интересно, в каком филиале какого банка открыты счета и какие у кого реквизиты. Не нужно вводить никакой информации об учётной записи: система сама во всём разберётся.

Не нужно ни карт, ни чековых листов, ни наличных денег, ни банкоматов. Даже счёт в банке заводить не обязательно, достаточно цифрового счёта или просто доступа на платёжную платформу. И никакой интеграции с другими сервисами на смартфоне.

Особенно полюбили эту систему владельцы небольших бизнесов, которые раньше были вынуждены заводить счета во всех возможных банках, чтобы с их клиентов не брали комиссию при оплате товаров или услуг (а она могла быть довольно ощутимой — до 30% от их стоимости).

Во-вторых, Pix — штука универсальная и многофункциональная. Его можно использовать, чтобы отправить деньги от человека к человеку, от человека к бизнесу, от бизнеса к бизнесу, от человека к правительству и от бизнеса к правительству. То есть в принципе можно сделать всё что угодно: заплатить налоги или коммуналку, отдать долг другу, купить мороженое или автомобиль. Ни от суммы транзакции, ни от её типа работа Pix никак не зависит.

В-третьих, для обычных пользователей это не стоит ни реала, а компании платят совсем небольшой процент. За управление и эксплуатацию всех операционных систем Pix отвечает BCB, и посредников в процессе перевода участвует гораздо меньше, чем при традиционных методах оплаты.

В-четвёртых, Pix позволяет совершать транзакции по всему миру больше чем из 200 стран и конвертировать иностранные валюты по довольно выгодному курсу. Здесь даже есть специальный интерфейс для торговли криптовалютой. Нет проблем со скрытыми комиссиями, потерей прибыли из-за банковских сборов или задержек с прохождением платежа.

Его услугами могут пользоваться нерезиденты, оффшорные компании, иностранные директора и акционеры, а B2BPay собирает прямые платежи от имени поставщиков, заключающих сделки с европейскими клиентами.

То есть при разработке Pix постарались учесть всё что только можно, так что эффект «Вау!!!» для тех, кто привык вводить бесконечные данные, платить комиссию, а потом ждать несколько дней, пока перевод не доползёт до адресата, был обеспечен.

И, кстати, про безопасность

В Бразилии разные нехорошие дяденьки время от времени используют для получения денег метод, который называется «экспресс-похищение». Они хватают людей, везут их к банкомату и, угрожая ножом или пистолетом, заставляют снять максимально возможную сумму.

Так вот, Pix, на первый взгляд, можно использовать ровно для тех же целей — даже везти никого никуда не надо, просто (не)вежливо попросить перевести сбережения через приложение прямо здесь и сейчас. Но в этом случае преступников будет легко вычислить, потому что все транзакции отслеживаются, использовать учётные записи, созданные на чужие имена, нельзя, а зарегистрировать чужой CPF в своём аккаунте не позволит ни один банк.

Дополнительную защиту обеспечивает двухфакторная аутентификация. Причём код подтверждения может прийти на зарегистрированный телефон или e-mail, а если в качестве ключа использовались CPF или случайный набор букв, то в приложение.

Банк может задержать платёж, который показался ему подозрительным, на полчаса днём и на час — ночью, чтобы можно было успеть его отменить, если что-то пошло не так. Кроме того, есть специальные механизмы, которые помогут отправителю, если он таки нарвался на мошенников.

Это, например, предупредительная блокировка и специальный механизм возврата.

При этом вся информация о транзакциях, во-первых, зашифрована, а во-вторых, находится не в общедоступном Интернете, а в сети Национальной финансовой системы (RSFN), которая от него полностью отделена. А вместо блокчейна для транзакций используются зашифрованные сообщения с цифровой подписью.

Всё это позволило Pix снизить уровень мошенничества более чем на 90% по сравнению с использованием банковских карт и Boleto.

Конкуренты Pix

Международные системы быстрых платежей от Google, Apple, Android, Samsung и WhatsApp в Бразилии тоже, конечно, работают. Но все они гораздо менее популярны, чем Pix. Возможно, ещё и потому, что их притормаживает BCB. Например, WhatsApp Pay, которая начала работать на полгода раньше, чем Pix, приостановилась уже через неделю, потому что возникли сомнения в её безопасности. Но даже после повторного запуска только 7% пользователей WhatsApp в Бразилии зарегистрировали в приложении свои дебетовые карты. По статистике, Google Pay сегодня использует меньшее количество человек, чем в начале 2020 года, а популярность Apple Pay хоть и выросла, но всё равно проигрывает Pix. И так далее.

А почему в Мексике не так?

Кстати, в Мексике подобная система цифровых платежей Cobro Digital, или CoDi, долго прозябала в безвестности. Она появилась чуть раньше — в 2019-м, но за первые два года значительная часть населения так и не узнала о её существовании. В стране с населением 130 миллионов человек к 2021 году в CoDi зарегистрировались только семь миллионов — около 5%, а по данным Banco de Mexico, всего на 840 088 счетах была проведена хотя бы одна транзакция. Ещё через два года, к 2023-му, их стало уже 18 миллионов. Получше, но всё равно очень мало. И если через Pix уже в 2021 году ежемесячные транзакции достигли 140 миллиардов долларов, то через CoDi за два года прошло в общей сумме всего 0,16 миллиарда.

Причин тут, скорее всего, несколько. Во-первых, в Бразилии в отличие от Мексики электронными деньгами привыкли пользоваться задолго до Pix, просто он сделал этот процесс удобнее. В Мексике же господствуют наличные деньги, и половина населения не имеет банковского счёта вообще.

А во-вторых, Pix — совершенно открытая система. На участие в этой игре подписалось 774 фирмы, среди которых — банки, кредитные союзы, платёжные финтех-компании и государственные учреждения. Среди зарегистрированных в CoDi счетов 90% приходилось на три крупных банка.

Однако вода камень точит, и количество мобильных платежей в Мексике потихоньку увеличивается. Правда, странным путём. Сейчас в стране работает сразу три продукта, связанных друг с другом: SPEI позволяет с помощью мобильного телефона переводить деньги между счетами в разных банках (для этого нужно знать счёт получателя), CoDi работает с системой кодов QR и NFC и разрешает покупать товары, а DiMo позволяет совершать и получать переводы по номеру мобильного телефона без необходимости знать банковские реквизиты человека.

Дальнейшие перспективы развития Pix

Кампос Нето говорит: «Мы ещё даже не начали и использовали только 5% потенциала Pix».

Так что сейчас BCB придумывает, как сделать так, чтобы можно было совершать платежи без подключения к Интернету. И ещё — как создать альтернативу банкоматам, а также систему, которая позволила бы снимать с помощью Pix наличные в розничных магазинах. Словом, интересных идей у этих ребят ещё множество!

Скорость, с которой Pix покорил целую страну, впечатляет и показывает, насколько быстро финтех меняет нашу жизнь.

Задачи, с которыми сталкивается финтех, часто не имеют универсальных решений. Нужно учитывать стартовую точку, контекст, специфику региона и многое другое. В прошлый раз мы рассказывали, как в Кении мобильные денежные переводы взбудоражили банковскую систему и что из этого вышло.

А теперь для всех, кто дочитал до конца, — музыкальная пауза. Вы только посмотрите, какие огненные бразильские мачо тоже без ума от Pix!