В одном из прошлых топиков мы рассмотрели протокол FIX, который был создан для передачи финансовой информации и автоматизации коммуникаций на фондовом рынке. Однако этот протокол оказался не самым идеальным инструментом в условиях все увеличивающихся объёмов финансовых данных, поэтому в качестве его развития был создан новый стандарт — протокол FAST (FIX Adapted for STreaming). Сегодня мы поговорим об этой технологии.

История

В ноябре 2004 года тогдашний CEO финансового холдинга Acrhipelago Holding Майк Кормак на конференции сообщества FIX под названием FPL (FIX Protocol Limited) в Нью-Йорке заявил о том, что текущая версия протокола не справляется с возросшим объёмом финансовой информации, генерируемой на фондовом рынке. При передачи больших объёмов данных с помощью FIX возникали значительные задержки в их обработке, что приносило трейдерам убытки и лишало их возможности разработки действующих торговых стратегий.

Классический формат передачи сообщений Tag=Value, использовавшийся в FIX, оказался слишком громоздким для его быстрой обработки. Вскоре после этого выступления, были сделаны первые шаги к исправлению ситуации.

При создании протокола FAST разработчики преследовали цель добиться возможности передачи больших объёмов данных, избегая появления задержек в получении информации. Разработкой протокола занималась рабочая группа сообщества FIX под названием «Группа оптимизации передачи рыночных данных» (Market Data optimization working group — mdowg), которая была сформирована в 2004 году.

В 2005 году эксперты группы представили пилотный проект (proof of concept) протокола, а уже через год был осуществлен релиз первой версии FAST 1.0. В дальнейшем было выпущено несколько обновлений, и в настоящий момент большинством игроков финансового рынка используется версия протокола 1.2. Также существует несколько открытых реализаций протокола (например, OpenFAST, OpenFAST.NET и QuickFAST).

Как это работает

Согласно стандарту FIX-протокола каждое сообщение имеет формат Tag = Value SOH, где Tag — это номер передаваемого поля, Value — его значение, а SOH — символ-разделитель (подробнее — в нашем прошлом материале). Пример записи сообщения в синтаксисе Tag = Value:

35=x|268=3 (message header) 279=0|269=2|270=9462.50|271=5|48=800123|22=8 (trade) 279=0|269=0|270=9462.00|27Протокол FAST позволяет избавиться от избыточности с помощью шаблона, который описывает структуру сообщения целиком. Этот метод называется «неявным тегированием» (implicit tagging), поскольку теги FIX в передаваемых данных только «подразумеваются». Итого, синтаксис Tag = Value меняется следующим образом:

- Шаблон описывает структурированный набор полей с их операторами;

- Последовательность полей в сообщении соответствует последовательности тегов в шаблоне;

- В сообщении передаются только изменения данных.

Протокол FAST используется для получения рыночных данных.

На каких биржевых площадках есть FAST

Протокол FAST поддерживается целым рядом крупнейших мировых фондовых площадок, среди которых:

- NYSE Archipelago;

- CME Group (CME);

- International Securities Exchange (ISE);

- NasdaqOMX;

- SIX_Swiss_Exchange;

- Eurex;

- Xetra (trading system);

- Bombay_Stock_Exchange (BSE Ltd, India);

- BATS;

- ICAP;

- OPRA;

- BVMF;

- Nordic Growth Market (NGM);

- Shanghai Stock Exchange(SSE,China);

- «Московская Биржа» (MICEX-RTS).

Рассмотрим подробнее реализацию FIX на «Московской Бирже».

Реализация «Московской Биржи»

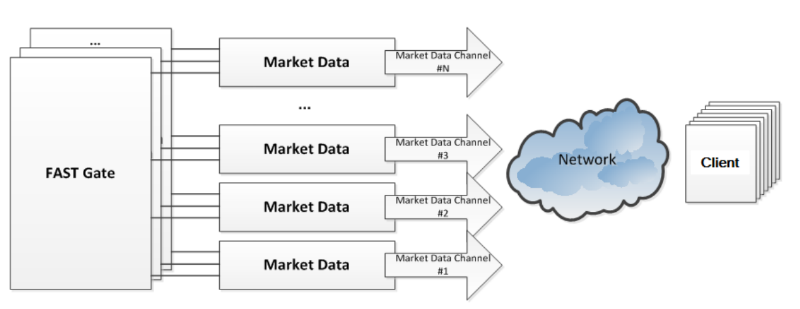

«Московская Биржа» реализовала возможность предоставления доступа к финансовой информации по протоколу FAST. Трейдеры могут получать по FAST таблицы финансовых инструментов (цены, объёмы торгов и т.п.), котировки, все сделки, индексы, а также информацию обо всех активных обезличенных заявках. Согласно информации на сайте Биржи, средняя задержка публикации обновлений составляет менее 300 микросекунд (для фондового и валютного рынков).

Для передачи финансовых данных используются UDP-каналы, а по TCP передаются наборы недоставленных данных. Данные структурированы на группу потоков (каналов или «фидов»), которые содержат в себе информацию о группе финансовых инструментов. Эти инструменты автоматически группируются торговой системой Биржи в соответствии с определенным параметрами.

UDP позволяет сократить задержки при передаче информации, а их дублирование снижает потери сообщений. Если описывать схему более подробно, то сервис FAST состоит из следующих каналов:

- Market Data Incremental — система UDP-каналов для получения изменений данных по текущим торгам;

- Incremental Refresh — данный канал позволяет получать информацию о текущих торгах на рынке;

- Instruments Replay — поток используется для получения сообщений о финансовых инструментах, допущенных к торгам;

- Market snapshot — поток используется для восстановления актуальной информации по всем инструментам;

- Instruments Incremental — канал для получения изменений параметров инструментов (изменение гарантийного обеспечения и лимитов цен);

- Message Replay — позволяет запрашивать сообщения, которые были пропущены в потоке Incremental Refresh.

Изображение / moex.com (по клику откроется в полном размере)

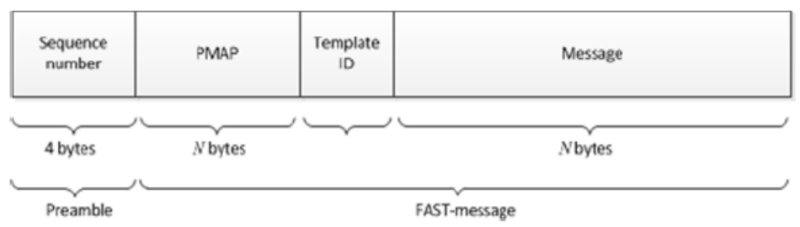

Все сообщения, отправляемые с торговой системой «Московской биржи» кодируются в формате FAST. Особенностью формата «Московской Биржи» заключается в добавлении к сообщению преамбулы из 4 байт. Эта преамбула содержит тег под номером 34 (SeqNum), который позволяет получать номер последовательности сообщений без необходимости декодирования всего сообщения — это выливается в дополнительную экономию времени на обработку потоков данных.

Как правило, передача шаблона FAST осуществляется с помощью XML. Типичный сценарий использования протокола (подключение до начала торгового дня) можно описать следующей последовательностью действий:

- Загрузка конфигурационного XML-файла со списком multicast IP-адресов и другими параметрами соединения (потоки, порты и т.п.).

- Загрузка шаблона FAST с FTP-ресурса.

- Начало «прослушивания» потока Snapshot, а затем Incremental Refresh для получения данных.

Пример шаблона на XML:

<!-- Market Data - Incremental Refresh Generic -->

<template xmlns="http://www.fixprotocol.org/ns/fast/td/1.1" name="X-Generic" id="2104">

<string name="MessageType" id="35">

<constant value="X"/>

</string>

<string name="ApplVerID" id="1128">

<constant value="9"/>

</string>

<string name="BeginString" id="8">

<constant value="FIXT.1.1"/>

</string>

<string name="SenderCompID" id="49">

<constant value="MOEX"/>

</string>

<uInt32 name="MsgSeqNum" id="34"/>

<uInt64 name="SendingTime" id="52"/>

<sequence name="GroupMDEntries">

<length name="NoMDEntries" id="268"/>

<uInt32 name="MDUpdateAction" id="279" presence="optional"/>

<string name="MDEntryType" id="269" presence="optional"/>

<string name="MDEntryID" id="278" presence="optional"/>

<int32 name="RptSeq" id="83" presence="optional"/>

<uInt32 name="MDEntryDate" id="272" presence="optional"/>

<uInt32 name="OrigTime" id="9412" presence="optional"/>

<uInt32 name="SettlDate" id="64" presence="optional"/>

<string name="SettleType" id="5459" presence="optional"/>

<uInt32 name="MDEntryTime" id="273" presence="optional"/>

<uInt32 name="EffectiveTime" id="5902" presence="optional"/>

<uInt32 name="StartTime" id="9820" presence="optional"/>

<string name="Symbol" id="55" presence="optional"/>

<decimal name="MDEntryPx" id="270" presence="optional"/>

<decimal name="MDEntrySize" id="271" presence="optional"/>

<string name="QuoteCondition" id="276" presence="optional"/>

<string name="TradeCondition" id="277" presence="optional"/>

<string name="OpenCloseSettlFlag" id="286" presence="optional"/>

<string name="OrdType" id="40" presence="optional"/>

<decimal name="NetChgPrevDay" id="451" presence="optional"/>

<decimal name="AccruedInterestAmt" id="5384" presence="optional"/>

<decimal name="ChgFromWAPrice" id="5510" presence="optional"/>

<decimal name="ChgOpenInterest" id="5511" presence="optional"/>

<decimal name="BidMarketSize" id="5292" presence="optional"/>

<decimal name="AskMarketSize" id="5293" presence="optional"/>

<int32 name="TotalNumOfTrades" id="6139" presence="optional"/>

<decimal name="TradeValue" id="6143" presence="optional"/>

<decimal name="Yield" id="236" presence="optional"/>

<decimal name="TotalVolume" id="5791" presence="optional"/>

<int32 name="OfferNbOr" id="9168" presence="optional"/>

<int32 name="BidNbOr" id="9169" presence="optional"/>

<decimal name="ChgFromSettlmnt" id="9750" presence="optional"/>

<int32 name="SumQtyOfBest" id="10503" presence="optional"/>

<string name="OrderSide" id="10504" presence="optional"/>

<string name="OrderStatus" id="10505" presence="optional"/>

<decimal name="MinCurrPx" id="10509" presence="optional"/>

<uInt32 name="MinCurrPxChgTime" id="10510" presence="optional"/>

<uInt32 name="VolumeIndicator" id="7017" presence="optional"/>

<decimal name="Price" id="44" presence="optional"/>

<int32 name="PriceType" id="423" presence="optional"/>

<decimal name="NominalValue" id="9280" presence="optional"/>

<decimal name="RepoToPx" id="5677" presence="optional"/>

<decimal name="BuyBackPx" id="5558" presence="optional"/>

<uInt32 name="BuyBackDate" id="5559" presence="optional"/>

<string name="TradingSessionID" id="336" presence="optional"/>

<string name="TradingSessionSubID" id="625" presence="optional"/>

</sequence>

</template>

Как подключиться по FAST

ITinvest предоставляет своим клиентам доступ к рынкам «Московской биржи» с помощью прямого подключения по протоколуам FIX и FAST Кроме того, для высокочастотных торговцев и алготрейдеров созданы специальные ИТ-услуги от колокации серверов в дата-центре M1 до предоставления доступа к виртуальным машинам для размещения торгового робота (тарифы указаны на сайте).

Для тех, кто не читал наш предыдущий материал о протоколе FIX снова прикрепляем видео с рассказом о решениях по получению прямого доступа на фондовый рынок.

Другие протоколы

Помимо протоколов FIX и FAST, поддерживаемых международным сообществом, для прямого подключения к отечественным рынкам используются и так называемые нативные протоколы, которые возникли еще до объединения бирж ММВБ и РТС в «Московскую биржу».

На рынках, относившихся к бирже РТС (FORTS – фьючерсы и опционы, Standard), для прямого совершения операций и получения данных в режиме подключения используется протокол Plaza II. Для выполнения торговых операций и получения биржевых данных на площадках, ранее относившихся к бирже ММВБ (валютный и фондовый рынки) используется двунаправленный шлюз MICEXBridge (TEAP).

Об этих протоколах пойдет речь в наших следующих статьях. Кроме того, мы расскажем о протоколе Simple Binary Encoding, который, в определенной степени, является продолжателем дела FIX.

На сегодня все, спасибо за внимание, будем рады ответить на вопросы в комментариях.

P. S. Если вы заметили опечатку или ошибку — напишите личным сообщением, и мы оперативно все исправим.