Пару лет назад мне попалась интересная статья о взаимосвязи цен на золото и нефть.

И я решил немного расширить модель и провести собственное исследование.

Прежде всего — взять не два товара, а некий более существенный набор.

После долгих поисков по интернету, я нашел этот сайт, с которого скачал архив цен (скачать XLS) на товары за 35 лет.

Все данные я обрабатывал в MATLAB.

В качестве относительной цены для более чем двух товаров можно использовать цену, деленную на среднее геометрическое:

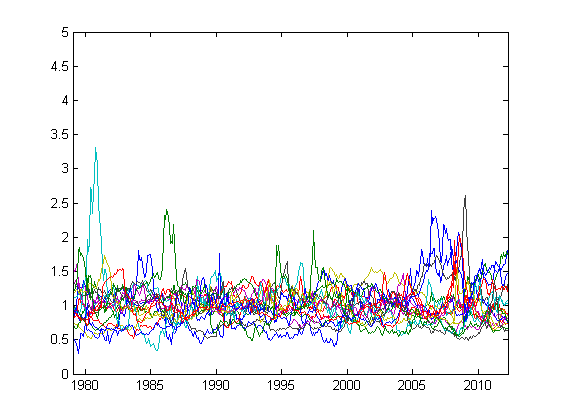

Графики нормированных цен:

Стандартные отклонения относительных цен в процентах от среднего по времени:

Теперь попробуем составить диверсифицированный продукт (ДП).

Пусть x — вектор относительного количества товаров, sum(xi) = 1;

A — матрица ковариаций нормированных цен.

Тогда дисперсия диверсифицированного продукта вычисляется как X'*A*X;

Нам нужно ее минимизировать.

Типичная задача на условный экстремум, решается методом множителей Лагранжа.

Не буду вдаваться в подробности, решается так:

Состав ДП получается следующий:

Вычислим стоимость ДП:

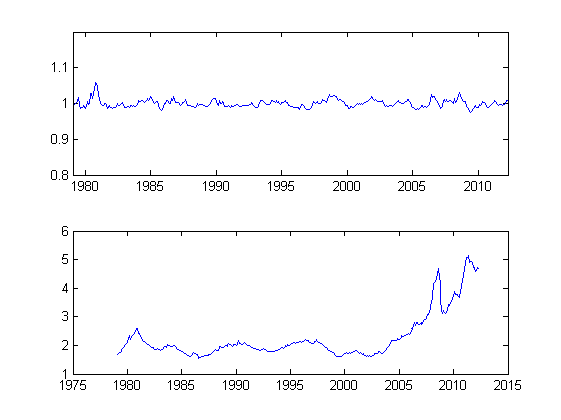

Построим графики:

Сверху — график относительной стоимости, внизу — стоимость в долларах.

Стандартное отклонение относительной стоимости ДП за более чем 30 лет — всего 1.06%!

Но его стоимость в долларах выросла (соответственно покупательная способность доллара упала).

Так от чего же эта покупательная способность может зависеть?

Когда-то мне попадались данные о государственном долге США.

Здесь (стр. 143-144) здесь я нашел подробные данные о государственном долге и перегнал их в файл XLS.

Получим данные из таблицы:

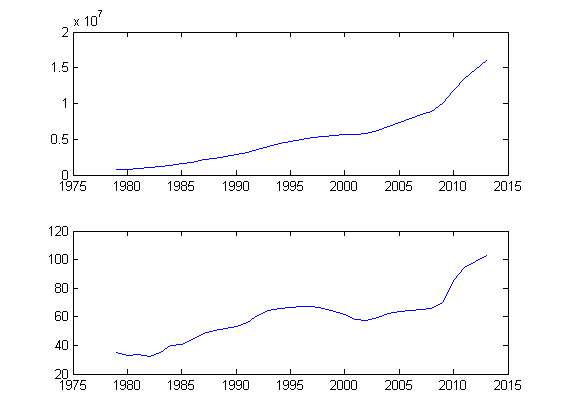

И попробуем построить графики:

Верхний график — объем государственного долга США в миллионах долларов, нижний — в процентах от ВВП.

Можно заметить некоторое сходство в поведении объема долга в % ВВП и стоимости диверсифицированного продукта.

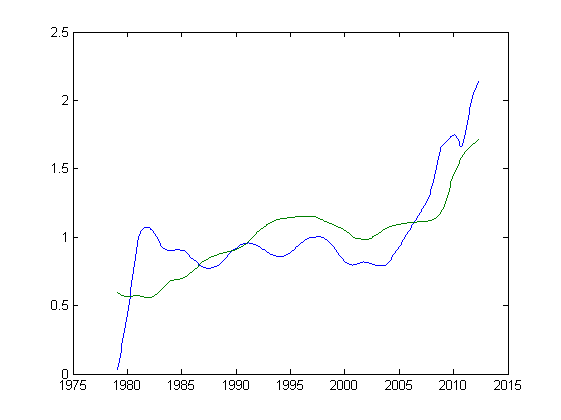

Так почему бы не попробовать наложить эти два графика друг на друга?

Для этого сгладим стоимость ДП скользящим средним, и интерполируем объем долга на весь временной интервал, а так же поделим на среднее по времени:

Получаем следующую картину:

Можно так же вычислить коэффициент корреляции между стоимостью ДП в долларах и объемом долга, он равен 0.7165 или 71.65% — цифра довольно существенная.

Полностью matlab-скрипт можно посмотреть на github (ссылка обновлена 6.09.2017).

Как устроена экономика сегодня?

Как известно, большинство международных сделок совершается в долларах США.

Рубль так же привязан к доллару — ЦБ может эмитировать в экономику ровно столько рублей, сколько долларов поступило от экспорта, умножая эту сумму на курс доллара к рублю.

Что можно сделать?

Ввести понятие сбалансированной денежной единицы (СДЕ) и привязывать ее не к некоторой иностранной валюте, а к диверсифицированному продукту.

Реализовать это можно так:

Допустим имеется СДЕ и валюта некоторого иностранного государства V.

Курс СДЕ по отношению к V индексируется как стоимость ДП в валюте V, умноженная на некоторый коэффициент q.

Рассмотрим операции экспорта и импорта.

Допустим, 1V = 20СДЕ.

Экспорт.

Вариант 1.

Внешний покупатель закупает товар на сумму 1000V или 20000СДЕ в валюте V.

1000V «оседает» в ЦБ, 20000СДЕ эмитируется в экономику.

Вариант 2.

Внешний покупатель занимает у ЦБ 20000СДЕ и покупает на них товар.

То есть, по сути, обязуется в будущем вернуть равнозначное количество товара.

Импорт.

Вариант 1.

Внутренний покупатель закупает извне товар на сумму 1000V или 20000СДЕ в валюте V.

Центробанк выдает 1000V из своих резервов, 20000СДЕ из экономики изымается.

Вариант 2.

Внутренний покупатель закупает извне товар в СДЕ.

Заключение: введение СДЕ в теории позволяет практически избежать инфляции и ввести процентные ставки по кредитам, близкие к нулевым.

И я решил немного расширить модель и провести собственное исследование.

Прежде всего — взять не два товара, а некий более существенный набор.

После долгих поисков по интернету, я нашел этот сайт, с которого скачал архив цен (скачать XLS) на товары за 35 лет.

Все данные я обрабатывал в MATLAB.

xls = xlsread('data.xls'); %загружаем данные из файла XLS

time = 1:399; %индекс

real_time = 1979 + time/12; %реальная дата

data = xls(time,1:22);

% получаем данные:

oil = data(:,1); % нефть

gold = data(:,2); % золото

iron = data(:,3); % железная руда

logs = data(:,4); % бревно

maize = data(:,5); % кукуруза

beef = data(:,6); % говядина

% и все остальные товары

% добавляем в матрицу те товары, которые будем подвергать анализу:

all_goods = [oil gold logs maize beef chicken gas tea tobacco wheat sugar soy rice cotton copper coffee coal];

goods_count = size(all_goods, 2); % количество товаров

В качестве относительной цены для более чем двух товаров можно использовать цену, деленную на среднее геометрическое:

geom_average = ones(size(time))'; % для транспонирования в Матлабе используется символ '

%, но Хабр воспринимает его как начало строки

for i = 1:goods_count

geom_average = geom_average .* all_goods(:,i);

end

geom_average = geom_average .^ (1/goods_count); % среднее геометрическое

all_goods_rel = zeros(size(all_goods));

all_goods_norm = zeros(size(all_goods));

mean_ = zeros(1,goods_count);

std_ = zeros(1,goods_count);

percent_std_ = zeros(1,goods_count);

for i = 1:goods_count

all_goods_rel(:,i) = all_goods(:,i) ./ geom_average; % относительные цены товаров

mean_(i) = mean(all_goods_rel(:,i)); % среднее по времени

all_goods_norm(:,i) = all_goods_rel(:,i) / mean_(i); % относительные цены, нормированные на среднее по времени

std_(i) = std(all_goods_rel(:,i)); % стандартное отклонение по времени

percent_std_(i) = 100*std_(i)/mean_(i); % стандартное отклонение в процентах

end

Графики нормированных цен:

Стандартные отклонения относительных цен в процентах от среднего по времени:

| Сырая нефть | 37,77% | Газ | 32,18% | Рис | 19,71% |

| Золото | 21,57% | Чай | 25,18% | Хлопок | 24,52% |

| Бревно | 20,33% | Табак | 20,55% | Медь | 36,24% |

| Кукуруза | 15,71% | Пшеница | 14,58% | Кофе | 37,08% |

| Говядина | 19,39% | Сахар | 37,91% | Уголь | 21,68% |

| Куриное мясо | 25,47% | Соя | 12,68% |

Теперь попробуем составить диверсифицированный продукт (ДП).

Пусть x — вектор относительного количества товаров, sum(xi) = 1;

A — матрица ковариаций нормированных цен.

Тогда дисперсия диверсифицированного продукта вычисляется как X'*A*X;

Нам нужно ее минимизировать.

Типичная задача на условный экстремум, решается методом множителей Лагранжа.

Не буду вдаваться в подробности, решается так:

A = cov(all_goods_rel); % матрица ковариаций

cond = ones(1, goods_count);

B = [2*A cond']; %'

B = [B; [cond 0]];

b = [zeros(1, goods_count) 1]';

x = (B^-1)*b;

Состав ДП получается следующий:

| Сырая нефть | 0,0035 баррелей | Газ | 23,2 тыс. БТЕ | Рис | 310,3 г |

| Золото | 9,627 мг | Чай | 76,3 г | Хлопок | 98,1 г |

| Бревно | 0,353 куб. дм | Табак | 45,69 г | Медь | 45,79 г |

| Кукуруза | 970,2 г | Пшеница | 514,2 г | Кофе | 40,7 г |

| Говядина | 64,2 г | Сахар | 538,8 г | Уголь | 3,5 кг |

| Куриное мясо | 148,8 г | Соя | 416,5 г |

Вычислим стоимость ДП:

DP = all_goods_rel*x(1:goods_count); % стоимость относительно среднего геометрического

USD_per_DP = all_goods*x(1:goods_count); % стоимость в долларах

Построим графики:

Сверху — график относительной стоимости, внизу — стоимость в долларах.

Стандартное отклонение относительной стоимости ДП за более чем 30 лет — всего 1.06%!

Но его стоимость в долларах выросла (соответственно покупательная способность доллара упала).

Так от чего же эта покупательная способность может зависеть?

Когда-то мне попадались данные о государственном долге США.

Получим данные из таблицы:

debt_xls = xlsread('usa_debt.xls');

debt_time = debt_xls(:,1);

end_index = size(debt_time,1);

start_index = (1:end_index)*(debt_time == 1978);

debt_time = debt_time(start_index:end_index);

debt_usd = debt_xls(start_index:end_index,2);

debt_percent = debt_xls(start_index:end_index,3);

debt_time = debt_time + 1; % данные о долге даны на конец года, что равносильно началу следующего

И попробуем построить графики:

Верхний график — объем государственного долга США в миллионах долларов, нижний — в процентах от ВВП.

Можно заметить некоторое сходство в поведении объема долга в % ВВП и стоимости диверсифицированного продукта.

Так почему бы не попробовать наложить эти два графика друг на друга?

Для этого сгладим стоимость ДП скользящим средним, и интерполируем объем долга на весь временной интервал, а так же поделим на среднее по времени:

a = 1;

b = ones(1,24)/24;

debt_interp = interp1(debt_time, debt_percent, real_time, 'cubic')'; %'

USD_per_DP_mov_av = filter(b, a, USD_per_DP);

debt_and_DP = [USD_per_DP_mov_av/mean(USD_per_DP_mov_av) debt_interp/mean(debt_interp)];

debt_DP_corr = corr2(debt_and_DP(:,1),debt_and_DP(:,2))

figure;

plot(real_time, debt_and_DP);

Получаем следующую картину:

Можно так же вычислить коэффициент корреляции между стоимостью ДП в долларах и объемом долга, он равен 0.7165 или 71.65% — цифра довольно существенная.

Полностью matlab-скрипт можно посмотреть на github (ссылка обновлена 6.09.2017).

Послесловие

Как устроена экономика сегодня?

Как известно, большинство международных сделок совершается в долларах США.

Рубль так же привязан к доллару — ЦБ может эмитировать в экономику ровно столько рублей, сколько долларов поступило от экспорта, умножая эту сумму на курс доллара к рублю.

Что можно сделать?

Ввести понятие сбалансированной денежной единицы (СДЕ) и привязывать ее не к некоторой иностранной валюте, а к диверсифицированному продукту.

Реализовать это можно так:

Допустим имеется СДЕ и валюта некоторого иностранного государства V.

Курс СДЕ по отношению к V индексируется как стоимость ДП в валюте V, умноженная на некоторый коэффициент q.

Рассмотрим операции экспорта и импорта.

Допустим, 1V = 20СДЕ.

Экспорт.

Вариант 1.

Внешний покупатель закупает товар на сумму 1000V или 20000СДЕ в валюте V.

1000V «оседает» в ЦБ, 20000СДЕ эмитируется в экономику.

Вариант 2.

Внешний покупатель занимает у ЦБ 20000СДЕ и покупает на них товар.

То есть, по сути, обязуется в будущем вернуть равнозначное количество товара.

Импорт.

Вариант 1.

Внутренний покупатель закупает извне товар на сумму 1000V или 20000СДЕ в валюте V.

Центробанк выдает 1000V из своих резервов, 20000СДЕ из экономики изымается.

Вариант 2.

Внутренний покупатель закупает извне товар в СДЕ.

Заключение: введение СДЕ в теории позволяет практически избежать инфляции и ввести процентные ставки по кредитам, близкие к нулевым.