Хабравчане, как самая технически подкованная часть населения планеты без сомнений любит пользоваться современными технологиями, в частности системами интернет-банкинга. Потому что это удобно, это сильно экономит время и деньги, это хороший шаг вперед в цифровое будущее, и вообще просто здорово иметь полный контроль над своими деньгами со своего компьютера. Но не все банки и их системы интернет-банкинга (далее ИБ) хороши, более того, на мой взгляд, пользоваться многими категорически нельзя. В этой статье — обзор некоторых популярных в России банков и систем ИБ, постараемся выяснить, что же лучше, а чем лучше не пользоваться.

Будут рассматриваться: Райффайзен, ВТБ24, Банк Санкт-Петербург, Банк Авангард, Промсвязьбанк.

Итак, поехали.

Всеми этими банками я активно пользовался, некоторыми продолжаю и сейчас. Все выводы в статье построены на личных ощущениях и отзывах других пользователей из интернета, постарался вспомнить все, и записать максимально точно и объективно, но могут быть ошибки и неточности, уж извиняйте.

Учитывались факторы, которые интересны мне, хотя я думаю, и большинству пользователей, а также рейтинги банков и ИБ.

Пару слов о рейтингах. Есть официальные рейтинги банков, мы их рассматривать не будем, т.к. они в основном строятся на понятных только специалистам данных, а я не финансист, а простой пользователь. А еще есть замечательный сайт banki.ru, на нем проводятся: Народный рейтинг банков и Рейтинг интернет банков. Составляются эти рейтинги такими же простыми пользователями, которым нужно от банка вообщем то же, что и мне, их и будем учитывать.

Чего в статье нет — это информации про вклады, т.к. я ими не пользуюсь.

Немного о преимуществах ИБ — вдруг кто-то не знает. Во-первых ИБ позволяет удобно оплачивать большую часть услуг. Лично меня он полностью избавил от походов в Сбербанк с очередями и хамами за стеклом; от использования терминалов оплаты с их бессовестными комиссиями, вечно отсутствующими чеками, медленно доходящими средствами, и невозможностью вернуть деньги если выкинул чек, а платеж не пришел.

Я регулярно оплачиваю с помощью ИБ: стационарный телефон, мобильники, интернет, квартплату, электричество, SIP, ГИБДД штрафы, налоги, и много менее регулярных платежей. Все это я оплачиваю без комиссии, и весьма удобно — чтобы не вбивать реквизиты каждый по новой, достаточно 1 раз создать в ИБ шаблон.

Во-вторых удобно смотреть расходы по выпискам.

В третьих это безопасно. Чтобы не держать все деньги на карточке, с которой как известно, их могут легко увести, можно их закинуть через ИБ на расчетный счет, а на карточке держать небольшую сумму для походов за продуктами. Или непосредственно перед крупной покупкой с ноутбука прямо перед кассой перекинуть на карту нужную сумму и сразу оплатить.

Ну и еще много более мелких удобств, таких как прозрачное и удобное погашение кредита, помощь в ведении домашней бухгалтерии и т.д.

Теперь конкретика по банкам.

Низкие позиции в рейтинге — у клиентов много к банку претензий.

Плюсы

Развитая сеть офисов и банкоматов. В Питере банкоматы и филиалы практически на каждом шагу, по удобству расположения и доступности — однозначно в лидерах.

Развитая сеть офисов и банкоматов. В Питере банкоматы и филиалы практически на каждом шагу, по удобству расположения и доступности — однозначно в лидерах.

Хорошие кредитки «Мои условия» и «Мобильный бонус» — возврат за покупки до 5%.

Возможность мгновенно пополнить Яндекс.деньги, правда с комиссией 1.5%

Минусы

Большой бардак и бюрократия в банке. Чувствуется очень во многом.

Большой бардак и бюрократия в банке. Чувствуется очень во многом.

Не рекомендуется вносить деньги через кеш-ин банкоматы. ВТБ24 экономит на них, и довольно часто встречаются жалобы, что банкомат купюры зажевал, а на счет не зачислил, и ждут люди по многу дней этих денег, пока разберутся и вернут, а разбираются там дооолго. Бывали случаи, что и не возвращали. Так что, если вносить деньги — только через кассу.

Офисов много, однако в них практически всегда море народу, своей очереди приходится ждать прямо как в Сбербанке.

Обслуживание не на высоте — чуть лучше чем в сбере. Некомпетентные и неприветливые сотрудники — в общем-то нередкое явление.

Дозвониться непросто — приходится долго ждать.

ИБ Телебанк

Телебанк — это пожалуй, самый функциональный и навороченный из всех ИБ.

SMS информирование стоит от 100 до 300р в год, в зависимости от кол-ва SMS.

Безопасность обеспечивается через карты переменных кодов.

Плюсы

Хороший, удобный интерфейс. Дизайн делала студия Артемия Лебедева, мне нравится, довольно удобный, но многим покажется чересчур навороченным и перегруженным. Работает быстро.

Довольно большой выбор провайдеров услуг для оплаты.

Можно создавать регулярные и отложенные платежи.

Переводы внутри счета и внутри банка — моментальные.

Можно настроить оповещения о всяких действиях в ИБ на емейл.

Есть регулярные платежи

Еще телебанк обладает двумя уникальными возможностями:

1. Мультикарта, т.е. одна карта привязывается к 3-м счетам, рублевому, долларовому и евро — по идее очень удобно, не нужно делать 3 карты под каждый счет, достаточно одной — если транзакция в рублях — снимается с рублевого счета, если в долларах — с долларового. Правда я слышал, что в реальности она работает не так как нужно, и есть проблемы с правильным выбором валют, к сожалению деталей не помню.

2. Возможность привязать карту стороннего банка и зачислять с нее деньги на счет в ВТБ24 в онлайн режиме. За это берут 0.5%. Такая привязка открывает массу возможностей. Например можно моментально пополнить счет в ВТБ24. Или некоторые люди обналичивают таким образом кредитные карты, попадая в грейс-период и не платят проценты (не все банки так позволяют сделать). А еще с помощью этой привязки минимумом усилий можно заработать копеечку из воздуха, но это уже тема для отдельной статьи.

Минусы

Недавно ВТБ24 сделали абсурдную с точки зрения безопасности вещь — разрешили в качестве пароля использовать только цифры. Логин у них тоже цифры, нетрудно догадаться, насколько быстро может быть взломана такая комбинация логина-пароля. Правда потом одумались, и ввели доп. уровень безопасности — теперь залогиниться можно только введя код с карты. Может и стало безопаснее, но лично мне неудобно каждый раз скрести эту карту, чтобы только посмотреть счет или выписку, очень неудобно. Маразм вообщем это.

Абон. плата за систему Телебанк — 300р. в год. У всех остальных рассмотренных здесь банков ИБ бесплатная.

ВТБ24 — это наверно единственный банк в стране, который берет плату за переводы внутри банка, совершенные через Телебанк — 0,1 % от суммы (мин. 5 руб., макс. 1500 руб.) По-моему это жлобство. Внешние переводы тоже не самые дешевые — 0,3% от суммы (мин. 15 руб., макс. 1500 руб.).

Система сыровата, довольно часто сыпятся ошибки сервера, причем на самых обычных операциях, или даже не дает залогиниться.

Выписки недостаточно информативные.

Общее впечатление

ВТБ24 — не самый лучший выбор, но если в основном пользоваться снятием наличности в банкомате, или уникальными возможностями телебанка — подойдет.

Начнем с минусов

Самое распространенное заблуждение насчет российского райффайзена — в том, что это австрийский банк. Может в числе акционеров и есть австрийский райфф, и название сходится, и внешний вид, но на самом деле общего мало. Вот например, если снимать наличку по райффайзеновской карте в банкоматах райффа за границей — будет браться комиссия, как будто снятие в чужом банке. А например юникредит или ситибанк не берет комиссию за снятие в своих банкоматах в любой стране мира.

Рейтинг райффа — крайне низкий. Основные претензии в повышенной сложности вернуть свои деньги в случае проблем. Если происходит какая-то проблема, то решаться она будет долго, если определен максимальный срок решения проблемы, то часто она решается только под конец этого срока. У меня пару раз не получалось оплатить мобильник — в ИБ висел статус «Ошибка операции». 1000р была списана со счета, но на телефон не поступила. Вернули оба раза в самый последний день максимального срока рассмотрения (45 или 60 дней). А если бы завис перевод на большую сумму — сидеть мне 2 месяца без этих денег.

А если не дай бог у вас украли деньги с карточки, с банкомата, в магазине, или интернет-магазине, вернуть у райффа, сделать чарджбек будет, судя по отзывам, весьма и весьма непросто. Бывали случаи, когда украденные деньги возвращали только через суды. А из-за плохой системы безопасности райффа (о ней ниже) украсть деньги со счета несложно.

Отдельно стоит сказать про дозвон до службы поддержки. Это просто песня. Если у вас украли карточку и надо срочно ее заблокировать, или какой-нибудь простейший вопрос, то практически всегда это будет выглядеть так: Звонок — долго играет музыка, идет реклама, наконец берет трубку девушка номер 1 — «Здравствуйте, чем могу помочь?» Долго рассказываешь свою проблему, она внимательно слушает, не перебивает, а потом оказывается что вся функция этой девушки — переключать клиентов между городами. Узнав откуда ты, переключает. Далее еще более длительное ожидание — берет трубку девушка номер 2, опять все рассказываешь от и до, опять не перебивает, но оказывается что функция этой девушки — только переключать между отделами, ей твой рассказ опять не интересен. Переключает на 3-го сотрудника. Тут совсем неприлично долгое ожидание и уже берет трубку кто-то мало-мальски способный. Дозвониться с пустяковым вопросом быстрее чем за 15 минут у меня не получалось никогда, а за это время по ворованной карточке можно много чего увести.

Плюсы

Большая сеть филиалов и банкоматов в Питере, красивые офисы

Вежливый персонал, отсутствие очередей

Много хороших качественных банкоматов с кеш-ином. Такого количества кеш-инов в Питере наверно ни у кого больше нет — стоят в каждом гипермаркете Окей, в каждом офисе и почти все круглосуточные.

В банкомате можно поменять валюту, или закинуть на рублевую карточку доллары, которые тут же сконвертируются в рубли. Правда курс при этом плохой, в коннекте он другой и лучше. Но в коннекте конвертироваться будет дня 2.

Возможность пополнить Яндекс.деньги без комиссии, правда не мгновенно, 1-2 дня

Поддержка 3D-secure технологии.

ИБ Raiffeisen connect

Самое распространенное заблуждение насчет Raiffeisen connect — в том что это система интернет-банкинга :)

Большой минус — тормознутость. Конечно через коннект можно делать операции, переводы, оплачивать телефон, смотреть выписку, но как его называют в народе, это удаленный интерфейс к операционистке, а не полноценный ИБ. Моментально проводится только оплата услуг, все остальное делает вручную операционистка в рабочие часы, а через коннект можно только подавать заявку. Это жутко неудобно. К примеру надо обменять рубли на евро. Заходишь в коннект, заказываешь обмен. Если заказал вечером, то только завтра рубли снимутся со рублевого счета, а только послезавтра придут на счет евро. А если сегодня пятница 17:00, то деньги придут только во вторник. То же самое по всем остальным операциям. Минимальный платеж по кредитной карте надо тоже делать за несколько дней до крайнего срока, иначе вылетаешь из грейс периода и попадаешь на проценты. Не удивлюсь, если и блокировка карты из ИБ тоже не сразу происходит.

Внешний платеж может запросто идти 2-3 дня.

Невозможно перевести деньги с карточного счета на текущий, также никак нельзя запретить съем с карты. Получается, что если на счете есть деньги, то их все можно снять, или оплатить покупку, в том числе в интернете. Это большая брешь в безопасности. Обычно большую сумму хранят на текущем счете, или вкладе, а на карточке держат небольшую, нужную для повседневных трат и периодически пополняют через ИБ.

Набор провайдеров услуг весьма скудный.

Безопасность слабая. Все операции защищены только ЭЦП, карт с кодами нет, т.е. достаточно поселиться толковому трояну, и можно увести все деньги со счета.

Тарифы конские.

SMS информирование — бессовестные 720р в год, причем толку от него мало — смски часто приходят с задержкой, 2, 5, 10, 60 минут, а могут вообще не прийти.

Рублевый перевод во внешний банк: 1,5% мин. 50 рублей макс. 1500 рублей, причем как мне кажется, совсем недавно было минимум 150р.

За выдачу наличных в своих кассах банк тоже берет комиссию.

Курс валют далеко не лучший.

При оплате рублевой картой Visa за границей — снимается 2% с суммы и конвертируется по не самому лучше курсу обмена. Мастеркардом дешевле, но все-равно невыгодно из-за курса, и еще берутся какие-то скрытые комиссии, я не смог узнать, какие.

Выписка крайне неинформативная. Например не видно даже от кого пришел перевод, видно только назначение платежа.

Нельзя удаленно открыть вклад.

Плюсы

Приятный интерфейс

Возможность импорта выписки в CSV, QIF

Наличие формы обратной связи, правда вместо того чтобы сделать полноценную систему тикетов по SSL каналу, эта форма просто отправляет запрос, а ответ уже приходит на небезопасный емейл. Причем не раньше чем через сутки, даже по пустяковым вопросам.

Слабая безопасность имеет один плюс: удобство — не надо отскребать код для платежей, все делается в несколько кликов мыши.

Общее впечатление: использовать можно только если часто нужны кеш-ин банкоматы, не нужны моментально проводимые операции, и не страшно, что взломают комп и украдут деньги. Но лучше выбрать другой банк.

Вкратце: на мой взгляд — это лучший выбор. Занимает второе место в народном рейтинге, хотя совсем недавно долгое время был на первом. Сейчас на первом какой-то мало кому известный банк.

Авангард — средних размеров, где-то на 50-м месте в рейтинге крупнейших банков России. Вследствие этого он лишен многих проблем, присущих жирным банкам — бюрократия, неповоротливость, невнимание к клиенту. И наделен многими плюсами, такими как реально работающий индивидуальный подход к клиенту, возможность напрямую связаться с высоким руководством и получить квалифицированный ответ по своей проблеме, быстро отвечающая служба поддержки и т.п.

Офисов в классическом понимании у Авангарда мало. Вместо них — что-то типа кассы и стойки с одной операционисткой где-нибудь в супермаркете. Но лично для меня это не являлось проблемой, потому что и очередей никогда не видел, и персонал очень грамотный и быстро работает. Да и вообще, лучше имхо так, чем в битком набитом красивом офисе ВТБ24 с некомпетентными сотрудниками.

Плюсы

Самая лучшая телефонная поддержка, которую я когда-либо видел. Никакой музыки, никаких ожиданий, никаких переключений между специалистами. Все мои звонки проходили так: 2 гудка, берет трубку специалист и быстро и квалифицированно отвечает на все мои вопросы. Уровень подготовки сотрудников ТП имхо на голову большинства других банков. Правда надо отметить, что звонил я не часто.

Гигантский плюс банку за то, что он давно и регулярно ведет общение с пользователями на форуме стороннего сайта. Выглядит это так: на форуме создана ветка, в которой постоянно присутствуют 2 высокопоставленных сотрудника банка и дают квалифицированные ответы. Можно например узнать новости до официального объявления из первых уст. Или ускорить решение нестандартного вопроса. Налаженный и открытый диалог с клиентом это очень удобно и современно.

Не менее большой плюс банку за тарифную политику. Карта Visa electron — бесплатно, Visa classic и Mastercard — бесплатно при наличии по ним относительно небольшого оборота (84000 руб в год), ИБ — бесплатно, внешние рублевые переводы — 10р за перевод, SMS информирование — бесплатно. Такой вот коммунизм.

Наличие практически уникальной услуги — неименные экспресс карты. Выглядит так: к примеру понадобилось срочно получить карту, и нет времени ждать 5-7 рабочих дней, пока она изготовится, или платить 3000 за экстренный выпуск некоторым банкам (а экстренный выпуск — это все-равно 1 рабочий день, или хотя бы несколько часов), можно пойти в авангард. За 5 минут там откроют счет, сделают доступ в ИБ, дадут флешку с сертификатами, и карты с переменными кодами, и тут же выдадут полноценную неименную визу электрон, по которой даже можно расплачиваться в интернете. Это все бесплатно.

СМС информирование работает безупречно — еще до конца не вылез чек, а уже пришла СМСка. Задержек я не видел ни разу, даже за границей.

Расплачиваться рублевой картой за границей не так выгодно как в ПСБ, но достаточно, чтобы не париться об этом. Снимается по курсу банка + 0.75%. И в выписке все совершенно прозрачно видно, все курсы, все комиссии.

Авангард — единственный из представленных здесь банков, кто выпускает чиповые карты. В таких странах как Германия, Англия расплатиться картой без чипа — самая настоящая проблема, не принимают почти нигде. К тому же чиповые карты безопаснее и транзакции по ним клиенту гораздо легче оспорить, чем по магнитной. Вообщем за чиповыми картами будущее.

Недостаток в банкоматах компенсируется определенным количеством круглосуточных касс. Получение наличных в них без комиссии, по пин-коду или паспорту.

Взнос и выдача наличных без комиссий в операционных кассах и отделениях. Причем можно получать деньги со счета, к которому не выпущена карта, тоже без комиссий. Полезно если нужно например купить евро по хорошему курсу — внес рубли, обменял на евро в ИБ, снял.

Бесплатные справки о транзакциях с печатью, выписки со счета. Например приставы такие справки в качестве подтверждения оплаты штрафа принимают на ура. Во многих банках это платная услуга, насколько я знаю.

Кредитки с грейс периодом в 200 дней — уникальная услуга.

Есть программа «Приведи друга», дают плюшки за новых клиентов по вашей рекомендации. К примеру, за 5 приведенных клиентов дают 16Гб флешку. (так что если понравилась статья, велкам в личку)

Поддержка 3D-secure технологии.

Минусы

Мало банкоматов. Правда я плачу всегда карточкой и деньги снимаю редко, а перед домом есть круглосуточная касса, так что минус для меня несущественный.

Кто додумался делать карты переменных кодов такими тонкими — я не знаю. Они просвечиваются хорошим фонариком так, что видны все спрятанные коды, недобросовестный сотрудник банка или курьер в теории может их все просветить и переписать. К слову, у ПСБ тоже просвечиваются но не так сильно, а у ВТБ24 практически нет.

Из-за того что банк не крупный, с ним не хотят сотрудничать всякие монстры типа Аэрофлота со своими бонусными милями, т.е. кобрендинговых карт нету. Это серьезный минус, который многих (и меня в том числе) останавливает от активного использования карт авангарда. Но буквально на днях выпускается какая-то кэш-бек карта с неплохими условиями, пока не знаю подробностей, будем смотреть.

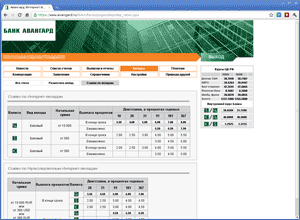

ИБ авангард

ИБ стоит на 4-м месте в рейтинге, но место это больше из-за того что до недавнего времени в линуксе и маке не работала без вайна ЭЦП, сейчас уже исправили. Большинство негативных отзывов были из-за этого.

Плюсы

Самый информативный ИБ. Он не отличается красотой и современностью, но пользоваться удобно, вся нужная информация находится там, где должна быть.

Самая адекватная система безопасности. На входе в ИБ проверяется только логин-пароль, все операции внутри счета (конвертация, перевод с карты на счет и т.д.) — на выбор, ЭЦП или код с карты, т.е. не хочешь — не отскребай код. Все операции на вывод средств со счета (в т.ч. и оплата мобильного) — только через код с карты. Таким образом без кода с карты деньги украсть невозможно, но в то же время не причиняет неудобств.

Самая информативная выписка по счету. Видно буквально все. Если входящий платеж — видно от кого перевод, время обработки с точностью до секунды. Если исходящий платеж — видно, на какой он стадии, застрял ли на валютном контроле, или ушел, во сколько попал на контроль, во сколько исполнен, фамилия операциониста. Если оплата карточкой — видно отдельно какая сумма была заблокирована и какая снята, время до секунд. Если валютная транзакция по карте — видно, сколько снялось в валюте, по какому курсу. Если была двойная конвертация — тоже все видно. И все совпадает с официальными курсами с точностью до копейки, чего не скажешь например о Райффайзене или Промсвязьбанке.

Курс валют хороший.

Довольно быстро развивается, внедряются новые фичи, учитываются пожелания пользователей.

Можно открыть вклад через ИБ

Большой выбор провайдеров услуг

Моментальные переводы внутри счета, внутри банка, конвертации.

Внешние переводы летают очень быстро. В 9 заказал, в 11 уже пришло.

Есть Iphone версия

Шаблоны платежей можно подписать ЭЦП, и без снятия подписи нельзя будет их изменить. Это дает гарантию, что если ваш пароль угнали, без ЭЦП не смогут втихую подменить шаблон.

У кредитных карт — совмещенный баланс, т.е. на нее можно закинуть собственные средства и она превращается в дебетовку с овердрафтом. Например у кредитки лимит 20000, закинули на нее 5000 своих денег и сделали покупку на 10000. 5000 снимется своих, а 5000 кредитных, по которым потом будут идти проценты. У того же райффайзена так сделать нельзя

Возможность самому устанавливать лимиты по операциям по картам. К примеру, если боитесь, что украдут номер и CVV карты и расплатятся в инете, для дебетовки это не проблема — можно скинуть деньги на текущий счет. А кредитные средства не скинешь, поэтому для кредитки можно выставить лимит оплаты покупок в ноль.

Минусы

Нет регулярных платежей (обещали к концу года сделать)

Не приходят СМСки при операциях со счетом, например при оформлении внешнего рублевого перевода. К концу года обещали, что будет приходить по всем операциям, в т.ч. и неудачным попыткам снятия или оплаты.

Функциональные особенности системы не позволят сделать в будущем мультикарты, без серьезной переработки софта

Не самый современный дизайн

Крупный банк, довольно высокая позиция в рейтинге, а его ИБ (PSB-retail) стоит на 1-м месте в рейтинге интернет-банков.

Плюсы

Самый выгодный банк для расплаты за границей рублевой картой. Однако выгодный он только если транзакция была в евро или долларах (конвертация идет по курсу ЦБ + 0.6% от суммы). Это чаще всего выгоднее чем заводить евро карту. А вот в операциях где идет двойная конвертация (например покупки в английских фунтах) берутся какие-то скрытые комиссии, о которых банк ничего клиенту не говорит, ссылаясь на внутренние договоры с платежными системами. Это минус банку.

Отделения просторные, очередей практически не бывает, персонал приветливый.

Открыть счет можно через интернет, там же сгенерировать сертификат, а в банк заехать только показать паспорт — удобно, экономит время.

Дозвониться можно минут за 5.

Возможность пополнить Яндекс.деньги без комиссии, правда не мгновенно, 1-2 дня

Минусы

Офисов в Питере относительно немного, банкоматов мало, кеш-ин по-моему вообще 1 на весь Питер, да и тот не круглосуточный.

Виртуальная карта — именная, пластиковая, изготавливается столько же по времени, сколько обычная, моментальных нет.

Не очень профессиональные сотрудники, как в телефонной поддержке, так и в офисах.

ИБ PSB-retail

Скорость переводов средняя — в 9 утра заказал, в 18 пришел.

Плюсы ИБ

PSB-retail это современный вебдванольный красивый, интуитивно понятный интерфейс, его отзывчивость просто молниеносная, такое ощущение что работаешь на десктопной проге, а не в браузере в интернете.

В рабочее время самый выгодный курс конвертации валют (разница между покупкой-продажей евро: 20коп). Однако в нерабочее — совсем невыгодный.

Очень большой список провайдеров услуг.

Есть регулярные платежи.

Безопасен — транзакции подтверждаются на выбор карточкой с переменными кодами, или ЭЦП. Можно проверять ключ при входе, однако в отличие от Телебанка, эту проверку можно отключить.

Можно настроить оповещения о всяких действиях в ИБ на емейл — например при логине будет приходить уведомление, с какого айпи был вход.

Можно через ИБ заказать любую карту, в т.ч. виртуальную

Минусы

Хоть этот ИБ и находится в верхней строчке, на мой взгляд он не лучший. Не хватает функционала, не все логично и удобно.

Не очень информативная выписка.

Необходимо раз в год приезжать в офис чтобы перегенерить сертификат. Кстати, непонятно, зачем он вообще нужен. Все операции что я делал — проводились через карту с кодами.

Нельзя открыть вклад через ИБ.

Скрытые комиссии при двойной конвертации.

В нерабочее время — невыгодный курс валют.

Общее впечатление: Оптимальный банк для поездок в страны с валютой евро или доллары, если не хочется заводить валютную карту. Красивый и современный интерфейс. Самый выгодный курс валют. Более-менее хорошее обслуживание. Если бы не Авангард, советовал бы этот банк.

Неплохой банк, занимает довольно высокую позицию в рейтинге. По нему много не знаю, пользовался мало.

Плюсы

Отделений по Питеру много, банкоматов тоже хватает. Кеш-инов по-моему нет вообще.

Это единственный банк, где можно нормально оплатить Петроэлектросбыт.

И еще здесь не берут плату за внешний рублевый перевод — редкое явление.

Минусы

Очереди — явление нередкое, персонал не всегда приветливый, но грамотный.

ИБ

ИБ весьма просто и несовременно выглядит, но при этом довольно функциональный.

Курс обмена валют средний.

СМС информирование — 360р в год.

Плюсы ИБ

Набор провайдеров услуг небольшой, в основном ориентирован на Питер, но зато есть Петроэлектросбыт.

Внутренние платежи проходят моментально.

Внешние очень быстро ходят. Заказываешь в 9 утра перевод в другой банк, в 11 того же дня он уже пришел.

Можно открыть вклад через ИБ

Тарифы хорошие.

СМСки приходят моментально.

Внешний рублевый перевод — 0руб, любителям экономить понравится, с помощью этого банка многие смогут платить все свои платежи совершенно без комиссии.

Есть регулярные и отложенные платежи.

Информативная выписка.

Довольно безопасный, для подтверждения транзакций высылается код, и не страшная абракадабра из многабукв и цифр как в альфа-банке, а только 4 цифры.

Минусы

Не очень стабилен, время от времени не дает зайти в систему. Но к счастью редко.

При каждом логине надо вводить код из СМСки, неудобно.

Вообще, в целом система безопасности, основанная на СМС не очень удобная. Не всегда сотовые операторы работают как часы, иногда смски задерживаются и не войти в ИБ. А уж когда находишься за границей — задерживаются просто регулярно.

Расплачиваться рублевой картой за границей не очень выгодно.

Общее впечатление: Хороший банк, если не смущает отсутствие кеш-инов, наличие очередей, и безопасность смсками в ИБ, то неплохой выбор. А если хочется максимально дешево делать переводы и оплачивать услуги — самый лучший выбор.

В моем личном рейтинге по совокупности факторов места распределены таким образом:

1. Авангард

2. Промсвязьбанк

3. Банк Санкт-Петербург

И не стоит забывать, что универсальных и идеальных банков не существует, и нет ничего плохого в том, чтобы держать открытыми счета в разных банках и пользоваться тем, что удобнее.

Если данная тематика будет интересна хабрасообществу, то в следующей статье можно пройтись по такой интересной вещи, как кеш-бек карты, поиск наиболее выгодной и удобной, о реальной стоимости и прибыли с них, как ими выгодней пользоваться и т.п.

Будут рассматриваться: Райффайзен, ВТБ24, Банк Санкт-Петербург, Банк Авангард, Промсвязьбанк.

Итак, поехали.

Всеми этими банками я активно пользовался, некоторыми продолжаю и сейчас. Все выводы в статье построены на личных ощущениях и отзывах других пользователей из интернета, постарался вспомнить все, и записать максимально точно и объективно, но могут быть ошибки и неточности, уж извиняйте.

Учитывались факторы, которые интересны мне, хотя я думаю, и большинству пользователей, а также рейтинги банков и ИБ.

Пару слов о рейтингах. Есть официальные рейтинги банков, мы их рассматривать не будем, т.к. они в основном строятся на понятных только специалистам данных, а я не финансист, а простой пользователь. А еще есть замечательный сайт banki.ru, на нем проводятся: Народный рейтинг банков и Рейтинг интернет банков. Составляются эти рейтинги такими же простыми пользователями, которым нужно от банка вообщем то же, что и мне, их и будем учитывать.

Чего в статье нет — это информации про вклады, т.к. я ими не пользуюсь.

Немного о преимуществах ИБ — вдруг кто-то не знает. Во-первых ИБ позволяет удобно оплачивать большую часть услуг. Лично меня он полностью избавил от походов в Сбербанк с очередями и хамами за стеклом; от использования терминалов оплаты с их бессовестными комиссиями, вечно отсутствующими чеками, медленно доходящими средствами, и невозможностью вернуть деньги если выкинул чек, а платеж не пришел.

Я регулярно оплачиваю с помощью ИБ: стационарный телефон, мобильники, интернет, квартплату, электричество, SIP, ГИБДД штрафы, налоги, и много менее регулярных платежей. Все это я оплачиваю без комиссии, и весьма удобно — чтобы не вбивать реквизиты каждый по новой, достаточно 1 раз создать в ИБ шаблон.

Во-вторых удобно смотреть расходы по выпискам.

В третьих это безопасно. Чтобы не держать все деньги на карточке, с которой как известно, их могут легко увести, можно их закинуть через ИБ на расчетный счет, а на карточке держать небольшую сумму для походов за продуктами. Или непосредственно перед крупной покупкой с ноутбука прямо перед кассой перекинуть на карту нужную сумму и сразу оплатить.

Ну и еще много более мелких удобств, таких как прозрачное и удобное погашение кредита, помощь в ведении домашней бухгалтерии и т.д.

Теперь конкретика по банкам.

ВТБ24

Низкие позиции в рейтинге — у клиентов много к банку претензий.

Плюсы

Развитая сеть офисов и банкоматов. В Питере банкоматы и филиалы практически на каждом шагу, по удобству расположения и доступности — однозначно в лидерах. Хорошие кредитки «Мои условия» и «Мобильный бонус» — возврат за покупки до 5%. Возможность мгновенно пополнить Яндекс.деньги, правда с комиссией 1.5%

Развитая сеть офисов и банкоматов. В Питере банкоматы и филиалы практически на каждом шагу, по удобству расположения и доступности — однозначно в лидерах. Хорошие кредитки «Мои условия» и «Мобильный бонус» — возврат за покупки до 5%. Возможность мгновенно пополнить Яндекс.деньги, правда с комиссией 1.5%Минусы

Большой бардак и бюрократия в банке. Чувствуется очень во многом. Не рекомендуется вносить деньги через кеш-ин банкоматы. ВТБ24 экономит на них, и довольно часто встречаются жалобы, что банкомат купюры зажевал, а на счет не зачислил, и ждут люди по многу дней этих денег, пока разберутся и вернут, а разбираются там дооолго. Бывали случаи, что и не возвращали. Так что, если вносить деньги — только через кассу. Офисов много, однако в них практически всегда море народу, своей очереди приходится ждать прямо как в Сбербанке. Обслуживание не на высоте — чуть лучше чем в сбере. Некомпетентные и неприветливые сотрудники — в общем-то нередкое явление. Дозвониться непросто — приходится долго ждать.

Большой бардак и бюрократия в банке. Чувствуется очень во многом. Не рекомендуется вносить деньги через кеш-ин банкоматы. ВТБ24 экономит на них, и довольно часто встречаются жалобы, что банкомат купюры зажевал, а на счет не зачислил, и ждут люди по многу дней этих денег, пока разберутся и вернут, а разбираются там дооолго. Бывали случаи, что и не возвращали. Так что, если вносить деньги — только через кассу. Офисов много, однако в них практически всегда море народу, своей очереди приходится ждать прямо как в Сбербанке. Обслуживание не на высоте — чуть лучше чем в сбере. Некомпетентные и неприветливые сотрудники — в общем-то нередкое явление. Дозвониться непросто — приходится долго ждать.ИБ Телебанк

Телебанк — это пожалуй, самый функциональный и навороченный из всех ИБ.

SMS информирование стоит от 100 до 300р в год, в зависимости от кол-ва SMS.

Безопасность обеспечивается через карты переменных кодов.

Плюсы

Хороший, удобный интерфейс. Дизайн делала студия Артемия Лебедева, мне нравится, довольно удобный, но многим покажется чересчур навороченным и перегруженным. Работает быстро. Довольно большой выбор провайдеров услуг для оплаты. Можно создавать регулярные и отложенные платежи. Переводы внутри счета и внутри банка — моментальные. Можно настроить оповещения о всяких действиях в ИБ на емейл. Есть регулярные платежиЕще телебанк обладает двумя уникальными возможностями:

1. Мультикарта, т.е. одна карта привязывается к 3-м счетам, рублевому, долларовому и евро — по идее очень удобно, не нужно делать 3 карты под каждый счет, достаточно одной — если транзакция в рублях — снимается с рублевого счета, если в долларах — с долларового. Правда я слышал, что в реальности она работает не так как нужно, и есть проблемы с правильным выбором валют, к сожалению деталей не помню. 2. Возможность привязать карту стороннего банка и зачислять с нее деньги на счет в ВТБ24 в онлайн режиме. За это берут 0.5%. Такая привязка открывает массу возможностей. Например можно моментально пополнить счет в ВТБ24. Или некоторые люди обналичивают таким образом кредитные карты, попадая в грейс-период и не платят проценты (не все банки так позволяют сделать). А еще с помощью этой привязки минимумом усилий можно заработать копеечку из воздуха, но это уже тема для отдельной статьи.Минусы

Недавно ВТБ24 сделали абсурдную с точки зрения безопасности вещь — разрешили в качестве пароля использовать только цифры. Логин у них тоже цифры, нетрудно догадаться, насколько быстро может быть взломана такая комбинация логина-пароля. Правда потом одумались, и ввели доп. уровень безопасности — теперь залогиниться можно только введя код с карты. Может и стало безопаснее, но лично мне неудобно каждый раз скрести эту карту, чтобы только посмотреть счет или выписку, очень неудобно. Маразм вообщем это. Абон. плата за систему Телебанк — 300р. в год. У всех остальных рассмотренных здесь банков ИБ бесплатная. ВТБ24 — это наверно единственный банк в стране, который берет плату за переводы внутри банка, совершенные через Телебанк — 0,1 % от суммы (мин. 5 руб., макс. 1500 руб.) По-моему это жлобство. Внешние переводы тоже не самые дешевые — 0,3% от суммы (мин. 15 руб., макс. 1500 руб.). Система сыровата, довольно часто сыпятся ошибки сервера, причем на самых обычных операциях, или даже не дает залогиниться. Выписки недостаточно информативные.Общее впечатление

ВТБ24 — не самый лучший выбор, но если в основном пользоваться снятием наличности в банкомате, или уникальными возможностями телебанка — подойдет.

Райффайзен банк

Начнем с минусов

Самое распространенное заблуждение насчет российского райффайзена — в том, что это австрийский банк. Может в числе акционеров и есть австрийский райфф, и название сходится, и внешний вид, но на самом деле общего мало. Вот например, если снимать наличку по райффайзеновской карте в банкоматах райффа за границей — будет браться комиссия, как будто снятие в чужом банке. А например юникредит или ситибанк не берет комиссию за снятие в своих банкоматах в любой стране мира. Рейтинг райффа — крайне низкий. Основные претензии в повышенной сложности вернуть свои деньги в случае проблем. Если происходит какая-то проблема, то решаться она будет долго, если определен максимальный срок решения проблемы, то часто она решается только под конец этого срока. У меня пару раз не получалось оплатить мобильник — в ИБ висел статус «Ошибка операции». 1000р была списана со счета, но на телефон не поступила. Вернули оба раза в самый последний день максимального срока рассмотрения (45 или 60 дней). А если бы завис перевод на большую сумму — сидеть мне 2 месяца без этих денег.А если не дай бог у вас украли деньги с карточки, с банкомата, в магазине, или интернет-магазине, вернуть у райффа, сделать чарджбек будет, судя по отзывам, весьма и весьма непросто. Бывали случаи, когда украденные деньги возвращали только через суды. А из-за плохой системы безопасности райффа (о ней ниже) украсть деньги со счета несложно.

Отдельно стоит сказать про дозвон до службы поддержки. Это просто песня. Если у вас украли карточку и надо срочно ее заблокировать, или какой-нибудь простейший вопрос, то практически всегда это будет выглядеть так: Звонок — долго играет музыка, идет реклама, наконец берет трубку девушка номер 1 — «Здравствуйте, чем могу помочь?» Долго рассказываешь свою проблему, она внимательно слушает, не перебивает, а потом оказывается что вся функция этой девушки — переключать клиентов между городами. Узнав откуда ты, переключает. Далее еще более длительное ожидание — берет трубку девушка номер 2, опять все рассказываешь от и до, опять не перебивает, но оказывается что функция этой девушки — только переключать между отделами, ей твой рассказ опять не интересен. Переключает на 3-го сотрудника. Тут совсем неприлично долгое ожидание и уже берет трубку кто-то мало-мальски способный. Дозвониться с пустяковым вопросом быстрее чем за 15 минут у меня не получалось никогда, а за это время по ворованной карточке можно много чего увести.Плюсы

Большая сеть филиалов и банкоматов в Питере, красивые офисы Вежливый персонал, отсутствие очередей Много хороших качественных банкоматов с кеш-ином. Такого количества кеш-инов в Питере наверно ни у кого больше нет — стоят в каждом гипермаркете Окей, в каждом офисе и почти все круглосуточные. В банкомате можно поменять валюту, или закинуть на рублевую карточку доллары, которые тут же сконвертируются в рубли. Правда курс при этом плохой, в коннекте он другой и лучше. Но в коннекте конвертироваться будет дня 2. Возможность пополнить Яндекс.деньги без комиссии, правда не мгновенно, 1-2 дня Поддержка 3D-secure технологии.ИБ Raiffeisen connect

Самое распространенное заблуждение насчет Raiffeisen connect — в том что это система интернет-банкинга :)

Большой минус — тормознутость. Конечно через коннект можно делать операции, переводы, оплачивать телефон, смотреть выписку, но как его называют в народе, это удаленный интерфейс к операционистке, а не полноценный ИБ. Моментально проводится только оплата услуг, все остальное делает вручную операционистка в рабочие часы, а через коннект можно только подавать заявку. Это жутко неудобно. К примеру надо обменять рубли на евро. Заходишь в коннект, заказываешь обмен. Если заказал вечером, то только завтра рубли снимутся со рублевого счета, а только послезавтра придут на счет евро. А если сегодня пятница 17:00, то деньги придут только во вторник. То же самое по всем остальным операциям. Минимальный платеж по кредитной карте надо тоже делать за несколько дней до крайнего срока, иначе вылетаешь из грейс периода и попадаешь на проценты. Не удивлюсь, если и блокировка карты из ИБ тоже не сразу происходит. Внешний платеж может запросто идти 2-3 дня. Невозможно перевести деньги с карточного счета на текущий, также никак нельзя запретить съем с карты. Получается, что если на счете есть деньги, то их все можно снять, или оплатить покупку, в том числе в интернете. Это большая брешь в безопасности. Обычно большую сумму хранят на текущем счете, или вкладе, а на карточке держат небольшую, нужную для повседневных трат и периодически пополняют через ИБ. Набор провайдеров услуг весьма скудный. Безопасность слабая. Все операции защищены только ЭЦП, карт с кодами нет, т.е. достаточно поселиться толковому трояну, и можно увести все деньги со счета. Тарифы конские. SMS информирование — бессовестные 720р в год, причем толку от него мало — смски часто приходят с задержкой, 2, 5, 10, 60 минут, а могут вообще не прийти.

Рублевый перевод во внешний банк: 1,5% мин. 50 рублей макс. 1500 рублей, причем как мне кажется, совсем недавно было минимум 150р. За выдачу наличных в своих кассах банк тоже берет комиссию. Курс валют далеко не лучший. При оплате рублевой картой Visa за границей — снимается 2% с суммы и конвертируется по не самому лучше курсу обмена. Мастеркардом дешевле, но все-равно невыгодно из-за курса, и еще берутся какие-то скрытые комиссии, я не смог узнать, какие. Выписка крайне неинформативная. Например не видно даже от кого пришел перевод, видно только назначение платежа. Нельзя удаленно открыть вклад.Плюсы

Приятный интерфейс Возможность импорта выписки в CSV, QIF Наличие формы обратной связи, правда вместо того чтобы сделать полноценную систему тикетов по SSL каналу, эта форма просто отправляет запрос, а ответ уже приходит на небезопасный емейл. Причем не раньше чем через сутки, даже по пустяковым вопросам. Слабая безопасность имеет один плюс: удобство — не надо отскребать код для платежей, все делается в несколько кликов мыши.Общее впечатление: использовать можно только если часто нужны кеш-ин банкоматы, не нужны моментально проводимые операции, и не страшно, что взломают комп и украдут деньги. Но лучше выбрать другой банк.

Банк Авангард

Вкратце: на мой взгляд — это лучший выбор. Занимает второе место в народном рейтинге, хотя совсем недавно долгое время был на первом. Сейчас на первом какой-то мало кому известный банк.

Авангард — средних размеров, где-то на 50-м месте в рейтинге крупнейших банков России. Вследствие этого он лишен многих проблем, присущих жирным банкам — бюрократия, неповоротливость, невнимание к клиенту. И наделен многими плюсами, такими как реально работающий индивидуальный подход к клиенту, возможность напрямую связаться с высоким руководством и получить квалифицированный ответ по своей проблеме, быстро отвечающая служба поддержки и т.п.

Офисов в классическом понимании у Авангарда мало. Вместо них — что-то типа кассы и стойки с одной операционисткой где-нибудь в супермаркете. Но лично для меня это не являлось проблемой, потому что и очередей никогда не видел, и персонал очень грамотный и быстро работает. Да и вообще, лучше имхо так, чем в битком набитом красивом офисе ВТБ24 с некомпетентными сотрудниками.

Плюсы

Самая лучшая телефонная поддержка, которую я когда-либо видел. Никакой музыки, никаких ожиданий, никаких переключений между специалистами. Все мои звонки проходили так: 2 гудка, берет трубку специалист и быстро и квалифицированно отвечает на все мои вопросы. Уровень подготовки сотрудников ТП имхо на голову большинства других банков. Правда надо отметить, что звонил я не часто. Гигантский плюс банку за то, что он давно и регулярно ведет общение с пользователями на форуме стороннего сайта. Выглядит это так: на форуме создана ветка, в которой постоянно присутствуют 2 высокопоставленных сотрудника банка и дают квалифицированные ответы. Можно например узнать новости до официального объявления из первых уст. Или ускорить решение нестандартного вопроса. Налаженный и открытый диалог с клиентом это очень удобно и современно. Не менее большой плюс банку за тарифную политику. Карта Visa electron — бесплатно, Visa classic и Mastercard — бесплатно при наличии по ним относительно небольшого оборота (84000 руб в год), ИБ — бесплатно, внешние рублевые переводы — 10р за перевод, SMS информирование — бесплатно. Такой вот коммунизм. Наличие практически уникальной услуги — неименные экспресс карты. Выглядит так: к примеру понадобилось срочно получить карту, и нет времени ждать 5-7 рабочих дней, пока она изготовится, или платить 3000 за экстренный выпуск некоторым банкам (а экстренный выпуск — это все-равно 1 рабочий день, или хотя бы несколько часов), можно пойти в авангард. За 5 минут там откроют счет, сделают доступ в ИБ, дадут флешку с сертификатами, и карты с переменными кодами, и тут же выдадут полноценную неименную визу электрон, по которой даже можно расплачиваться в интернете. Это все бесплатно. СМС информирование работает безупречно — еще до конца не вылез чек, а уже пришла СМСка. Задержек я не видел ни разу, даже за границей. Расплачиваться рублевой картой за границей не так выгодно как в ПСБ, но достаточно, чтобы не париться об этом. Снимается по курсу банка + 0.75%. И в выписке все совершенно прозрачно видно, все курсы, все комиссии. Авангард — единственный из представленных здесь банков, кто выпускает чиповые карты. В таких странах как Германия, Англия расплатиться картой без чипа — самая настоящая проблема, не принимают почти нигде. К тому же чиповые карты безопаснее и транзакции по ним клиенту гораздо легче оспорить, чем по магнитной. Вообщем за чиповыми картами будущее. Недостаток в банкоматах компенсируется определенным количеством круглосуточных касс. Получение наличных в них без комиссии, по пин-коду или паспорту. Взнос и выдача наличных без комиссий в операционных кассах и отделениях. Причем можно получать деньги со счета, к которому не выпущена карта, тоже без комиссий. Полезно если нужно например купить евро по хорошему курсу — внес рубли, обменял на евро в ИБ, снял. Бесплатные справки о транзакциях с печатью, выписки со счета. Например приставы такие справки в качестве подтверждения оплаты штрафа принимают на ура. Во многих банках это платная услуга, насколько я знаю. Кредитки с грейс периодом в 200 дней — уникальная услуга. Есть программа «Приведи друга», дают плюшки за новых клиентов по вашей рекомендации. К примеру, за 5 приведенных клиентов дают 16Гб флешку. Поддержка 3D-secure технологии.Минусы

Мало банкоматов. Правда я плачу всегда карточкой и деньги снимаю редко, а перед домом есть круглосуточная касса, так что минус для меня несущественный. Кто додумался делать карты переменных кодов такими тонкими — я не знаю. Они просвечиваются хорошим фонариком так, что видны все спрятанные коды, недобросовестный сотрудник банка или курьер в теории может их все просветить и переписать. К слову, у ПСБ тоже просвечиваются но не так сильно, а у ВТБ24 практически нет. Из-за того что банк не крупный, с ним не хотят сотрудничать всякие монстры типа Аэрофлота со своими бонусными милями, т.е. кобрендинговых карт нету. Это серьезный минус, который многих (и меня в том числе) останавливает от активного использования карт авангарда. Но буквально на днях выпускается какая-то кэш-бек карта с неплохими условиями, пока не знаю подробностей, будем смотреть.ИБ авангард

ИБ стоит на 4-м месте в рейтинге, но место это больше из-за того что до недавнего времени в линуксе и маке не работала без вайна ЭЦП, сейчас уже исправили. Большинство негативных отзывов были из-за этого.

Плюсы

Самый информативный ИБ. Он не отличается красотой и современностью, но пользоваться удобно, вся нужная информация находится там, где должна быть. Самая адекватная система безопасности. На входе в ИБ проверяется только логин-пароль, все операции внутри счета (конвертация, перевод с карты на счет и т.д.) — на выбор, ЭЦП или код с карты, т.е. не хочешь — не отскребай код. Все операции на вывод средств со счета (в т.ч. и оплата мобильного) — только через код с карты. Таким образом без кода с карты деньги украсть невозможно, но в то же время не причиняет неудобств. Самая информативная выписка по счету. Видно буквально все. Если входящий платеж — видно от кого перевод, время обработки с точностью до секунды. Если исходящий платеж — видно, на какой он стадии, застрял ли на валютном контроле, или ушел, во сколько попал на контроль, во сколько исполнен, фамилия операциониста. Если оплата карточкой — видно отдельно какая сумма была заблокирована и какая снята, время до секунд. Если валютная транзакция по карте — видно, сколько снялось в валюте, по какому курсу. Если была двойная конвертация — тоже все видно. И все совпадает с официальными курсами с точностью до копейки, чего не скажешь например о Райффайзене или Промсвязьбанке. Курс валют хороший. Довольно быстро развивается, внедряются новые фичи, учитываются пожелания пользователей. Можно открыть вклад через ИБ Большой выбор провайдеров услуг Моментальные переводы внутри счета, внутри банка, конвертации. Внешние переводы летают очень быстро. В 9 заказал, в 11 уже пришло. Есть Iphone версия Шаблоны платежей можно подписать ЭЦП, и без снятия подписи нельзя будет их изменить. Это дает гарантию, что если ваш пароль угнали, без ЭЦП не смогут втихую подменить шаблон. У кредитных карт — совмещенный баланс, т.е. на нее можно закинуть собственные средства и она превращается в дебетовку с овердрафтом. Например у кредитки лимит 20000, закинули на нее 5000 своих денег и сделали покупку на 10000. 5000 снимется своих, а 5000 кредитных, по которым потом будут идти проценты. У того же райффайзена так сделать нельзя Возможность самому устанавливать лимиты по операциям по картам. К примеру, если боитесь, что украдут номер и CVV карты и расплатятся в инете, для дебетовки это не проблема — можно скинуть деньги на текущий счет. А кредитные средства не скинешь, поэтому для кредитки можно выставить лимит оплаты покупок в ноль.Минусы

Нет регулярных платежей (обещали к концу года сделать) Не приходят СМСки при операциях со счетом, например при оформлении внешнего рублевого перевода. К концу года обещали, что будет приходить по всем операциям, в т.ч. и неудачным попыткам снятия или оплаты. Функциональные особенности системы не позволят сделать в будущем мультикарты, без серьезной переработки софта Не самый современный дизайнПромсвязьбанк

Крупный банк, довольно высокая позиция в рейтинге, а его ИБ (PSB-retail) стоит на 1-м месте в рейтинге интернет-банков.

Плюсы

Самый выгодный банк для расплаты за границей рублевой картой. Однако выгодный он только если транзакция была в евро или долларах (конвертация идет по курсу ЦБ + 0.6% от суммы). Это чаще всего выгоднее чем заводить евро карту. А вот в операциях где идет двойная конвертация (например покупки в английских фунтах) берутся какие-то скрытые комиссии, о которых банк ничего клиенту не говорит, ссылаясь на внутренние договоры с платежными системами. Это минус банку. Отделения просторные, очередей практически не бывает, персонал приветливый. Открыть счет можно через интернет, там же сгенерировать сертификат, а в банк заехать только показать паспорт — удобно, экономит время. Дозвониться можно минут за 5. Возможность пополнить Яндекс.деньги без комиссии, правда не мгновенно, 1-2 дняМинусы

Офисов в Питере относительно немного, банкоматов мало, кеш-ин по-моему вообще 1 на весь Питер, да и тот не круглосуточный. Виртуальная карта — именная, пластиковая, изготавливается столько же по времени, сколько обычная, моментальных нет. Не очень профессиональные сотрудники, как в телефонной поддержке, так и в офисах.ИБ PSB-retail

Скорость переводов средняя — в 9 утра заказал, в 18 пришел.

Плюсы ИБ

PSB-retail это современный вебдванольный красивый, интуитивно понятный интерфейс, его отзывчивость просто молниеносная, такое ощущение что работаешь на десктопной проге, а не в браузере в интернете. В рабочее время самый выгодный курс конвертации валют (разница между покупкой-продажей евро: 20коп). Однако в нерабочее — совсем невыгодный. Очень большой список провайдеров услуг. Есть регулярные платежи. Безопасен — транзакции подтверждаются на выбор карточкой с переменными кодами, или ЭЦП. Можно проверять ключ при входе, однако в отличие от Телебанка, эту проверку можно отключить. Можно настроить оповещения о всяких действиях в ИБ на емейл — например при логине будет приходить уведомление, с какого айпи был вход. Можно через ИБ заказать любую карту, в т.ч. виртуальнуюМинусы

Хоть этот ИБ и находится в верхней строчке, на мой взгляд он не лучший. Не хватает функционала, не все логично и удобно. Не очень информативная выписка. Необходимо раз в год приезжать в офис чтобы перегенерить сертификат. Кстати, непонятно, зачем он вообще нужен. Все операции что я делал — проводились через карту с кодами. Нельзя открыть вклад через ИБ. Скрытые комиссии при двойной конвертации. В нерабочее время — невыгодный курс валют.Общее впечатление: Оптимальный банк для поездок в страны с валютой евро или доллары, если не хочется заводить валютную карту. Красивый и современный интерфейс. Самый выгодный курс валют. Более-менее хорошее обслуживание. Если бы не Авангард, советовал бы этот банк.

Банк Санкт-Петербург

Неплохой банк, занимает довольно высокую позицию в рейтинге. По нему много не знаю, пользовался мало.

Плюсы

Отделений по Питеру много, банкоматов тоже хватает. Кеш-инов по-моему нет вообще. Это единственный банк, где можно нормально оплатить Петроэлектросбыт. И еще здесь не берут плату за внешний рублевый перевод — редкое явление.Минусы

Очереди — явление нередкое, персонал не всегда приветливый, но грамотный. ИБ

ИБ весьма просто и несовременно выглядит, но при этом довольно функциональный.

Курс обмена валют средний.

СМС информирование — 360р в год.

Плюсы ИБ

Набор провайдеров услуг небольшой, в основном ориентирован на Питер, но зато есть Петроэлектросбыт. Внутренние платежи проходят моментально. Внешние очень быстро ходят. Заказываешь в 9 утра перевод в другой банк, в 11 того же дня он уже пришел. Можно открыть вклад через ИБ Тарифы хорошие. СМСки приходят моментально. Внешний рублевый перевод — 0руб, любителям экономить понравится, с помощью этого банка многие смогут платить все свои платежи совершенно без комиссии. Есть регулярные и отложенные платежи. Информативная выписка. Довольно безопасный, для подтверждения транзакций высылается код, и не страшная абракадабра из многабукв и цифр как в альфа-банке, а только 4 цифры.Минусы

Не очень стабилен, время от времени не дает зайти в систему. Но к счастью редко. При каждом логине надо вводить код из СМСки, неудобно. Вообще, в целом система безопасности, основанная на СМС не очень удобная. Не всегда сотовые операторы работают как часы, иногда смски задерживаются и не войти в ИБ. А уж когда находишься за границей — задерживаются просто регулярно. Расплачиваться рублевой картой за границей не очень выгодно.Общее впечатление: Хороший банк, если не смущает отсутствие кеш-инов, наличие очередей, и безопасность смсками в ИБ, то неплохой выбор. А если хочется максимально дешево делать переводы и оплачивать услуги — самый лучший выбор.

Выводы

В моем личном рейтинге по совокупности факторов места распределены таким образом:

1. Авангард

2. Промсвязьбанк

3. Банк Санкт-Петербург

И не стоит забывать, что универсальных и идеальных банков не существует, и нет ничего плохого в том, чтобы держать открытыми счета в разных банках и пользоваться тем, что удобнее.

Если данная тематика будет интересна хабрасообществу, то в следующей статье можно пройтись по такой интересной вещи, как кеш-бек карты, поиск наиболее выгодной и удобной, о реальной стоимости и прибыли с них, как ими выгодней пользоваться и т.п.