Согласитесь, мобильный телефон — это та вещь, которая всегда под рукой, то, к чему мы привыкли и без чего уже не представляем свою жизнь. Ссылаясь на исследования, проведенные сотрудниками техноблога Mashable, более 75% населения имеют доступ к мобильному телефону. Его польза в повседневной жизни настолько очевидна, что использование оного как кошелька — это всего лишь еще один бонус к его практически неограниченным возможностям.

Следовательно, развитие индустрии мобильных платежей уже не является чем-то удивительным и необычным, а вполне логичным. С помощью мобильного телефона можно осуществить как покупку реальных товаров в интернет-магазине, так и контента на сайте, а также оплатить бытовые и повседневные услуги. Он может в скором времени полностью заменить наличные деньги и кредитные карты. О преимуществах мобильных платежей можно говорить долго, но главным плюсом остается простота в осуществлении оплаты.

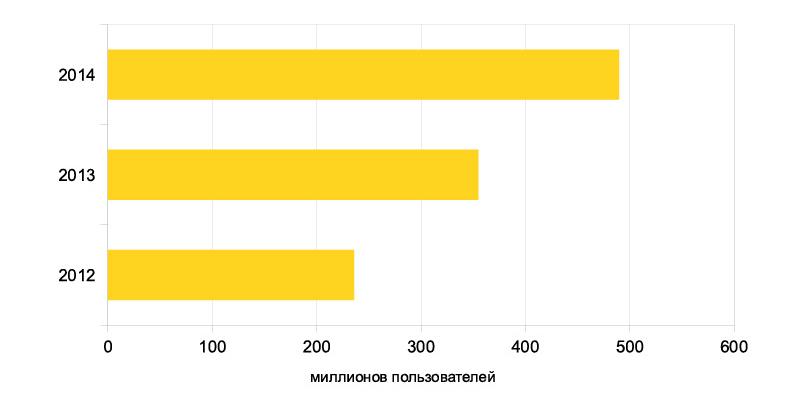

Количество пользователей мобильных платежей

Существует несколько способов оплаты, которые не требуют использования наличных денег: Премиум СМС (PSMS), электронные платежные системы, такие как WebMoney и PayPal, и технология NFC (Near Field Communication). Мы рассмотрим детальнее Премиум СМС и NFC-платежи, которые являются наиболее удобными для пользования видами мобильных платежей.

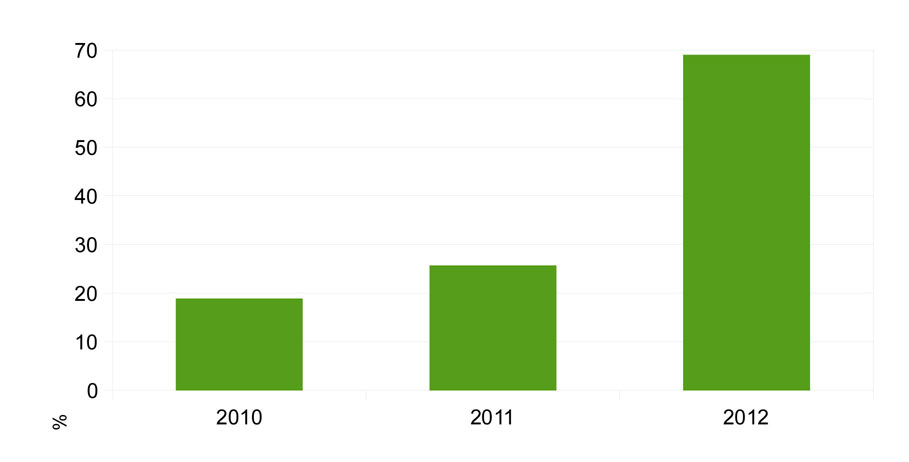

Оплата посредством PSMS — это легкий и быстрый способ оплатить желаемую услугу, не выходя из дома и используя лишь свой мобильный телефон. На практике доказано, что PSMS пользуется успехом как у контент-провайдеров, так и у желающих приобрести этот контент. Что ж, в этом нет ничего удивительного: экономия времени, а также удобство и простота данного способа оплаты очевидны. Это еще раз подтверждает то, что аудитория пользователей, которые могут оплатить услуги посредством PSMS, довольна широка. И несмотря на то, что некоторые эксперты рынка мобильных услуг пророчат SMS-платежам постепенное исчезновение, мы придерживаемся другого мнения. Как свидетельствует статистика, объем рынка SMS-платежей вырос на 44% за 2012 год. Тенденция к росту обоснована тем, что SMS-платежи имеют ряд преимуществ относительно иных способов оплаты, а количество абонентов мобильной связи растет с каждым днем.

Конечно, не все так радужно. Говоря о недостатках SMS-платежей, стоит упомянуть о высокой комиссии сотовых операторов, которая добавляется к реальной стоимости услуги или товара. То есть покупатель платит не только за сам товар, но и оплачивает услуги сотового оператора.

Давайте рассмотрим более детально технологию NFC, которая только начала развиваться, но не перестает стремительно обретать более четкие очертания, и есть все шансы, что в будущем перед ней откроются большие перспективы. Тем более что все чаще в аналитике встречаем предположение о том, что именно NFC вытеснят платежи посредством SMS как таковые.

NFC — это технология для обмена данными между устройствами, которые находятся приблизительно в 10 сантиметрах друг от друга. Одна из идей этой технологии — упростить процесс покупки и избавить потенциальных покупателей от множества банковских карт, а точнее сделать их виртуальными, что исключает надобность носить их везде с собой. После «привязки» банковской карты к смартфону с чипом NFC для оплаты покупки необходимо будет всего лишь коснуться телефоном NFC-считывателя.

Как и в случае с SMS-платежами, мобильный телефон с поддержкой NFC-модуля также выступает в роли платежного инструмента. Чип NFC может быть встроен как в смартфон, так и в сим-карту или же в карту памяти. Поддержка NFC в мобильных телефонах делает их по-настоящему функциональными. Если данная технология наберет обороты и станет доступной в большинстве стран, в том числе и в России, их владельцы смогут воспользоваться ней, совершая покупки, расплачиваясь в ресторанах, кафе, на автозаправочных станциях, парковках. Мобильные телефоны с NFC-чипом могут заменить платежную пластиковую карту, благодаря весьма удобному пользовательскому интерфейсу, высокой скорости совершения платежей и универсальности.

Но при этом явным недостатком технологии NFC остается неразвитость инфраструктуры, а точнее — ее отсутствие. Для того, чтобы и дальше развивать рынок NFC, необходимо обеспечить хотя бы сеть платежных терминалов, поддерживающих технологию NFC, так как именно они являются базой для формирования инфраструктуры. Важным аспектом также является заинтересованность в развитии технологии мобильных операторов и банков как ключевых участников процесса.

Рассматривая преимущества и недостатки PSMS и NFC, следует выделить несколько аспектов для сравнения:

1. Потенциальные пользователи.

Однозначно можно сказать, что потенциальные пользователи и PSMS, и NFC — это владельцы мобильных телефонов. Дальнейшее распределение сферы влияния зависит только от того, что именно пользователь будет оплачивать. Владелец смартфона с модулем NFC может оплатить как проезд в общественном транспорте, так и покупку в магазине или счет в кафе. В то же время пользователи сайтов с платными услугами смогут оплатить необходимую услугу, как раз используя SMS-платежи, и в данных случаях NFC не актуальна. Тем более что количество социальных сетей, сайтов знакомств, онлайн-игр не уменьшается, а растет, а вместе с ним растет и количество отправляемых пользователями Премиум-сообщений для оплаты услуг на этих сайтах.

Кроме того, как бы стремительно технология NFC не развивалась, ее аудитория уже изначально ограничена. Это объясняется тем, что мобильный телефон с поддержкой NFC привязывается к банковской карте, которая есть не у всех. Так, несовершеннолетний пользователь не сможет использовать NFC для оплаты. А таких пользователей львиная доля рынка, покуда игровая индустрия продолжает развиваться. И это еще раз доказывает, что SMS-платежи необходимый инструмент для той части аудитории, которая по тем или иным причинам не может использовать NFC-платежи.

2. Сфера применения.

NFC не зря называют технологией будущего, ведь широкий диапазон ее применения очевиден: технология может быть применена практически во всех сферах, включая медицину, образование, спорт, бизнес и сферу услуг.

Счастливому владельцу смартфона с модулем NFC в будущем можно будет не носить с собой кошелек: любая услуга, будь-то покупка гамбургера в ресторане быстрого питания или оплата парковки, может быть оплачена с помощью телефона. При хорошем раскладе (развитости инфраструктуры для NFC) есть вероятность того, что наличные деньги и вовсе отойдут на второй план. Процесс оплаты с использованием NFC-модуля происходит намного быстрее, чем оплата наличными деньгами, и нет необходимости носить с собой бумажные и металические деньги.

С развитием мобильной индустрии, а главное сферы разработки под мобильные ПО, увеличилось и количество сайтов, на которые можно зайти с мобильного телефона, и количество пользователей, которые не игнорируют такую возможность. Соответственно, выросли и суммы денег, которые они тратят на этих сайтах. Путешествуя по сайту с мобильного, пользователь оплачивает с его же помощью различные услуги, всего лишь отправив SMS на короткий номер. Таким образом, он экономит время и получает услугу, используя только мобильный телефон и доступ к Сети. Поэтому онлайн-сервисы, которыми наполнен Интернет, несомненно нуждаются в таком виде оплаты, как PSMS. Это как сайты знакомств, так и социальные сети, файлообменники, торрент-трекеры, форумы с платным доступом, сайты с контентом для мобильного телефона, онлайн-игры и прочие сервисы. Данный способ оплаты позволяет приобретать виртуальные товары, которые не имеют физической ценности, в онлайн играх с их виртуальными мирами и в социальных сетях. На разного рода сайтах пользователи покупают виртуальную валюту, оплачивают регистрацию, VIP-статусы, принимают участие в голосованиях, дарят друзьям подарки.

3. Безопасность.

Уязвимость технологии NFC как виртуального кошелька, по мнению экспертов, существует. Если телефон, к которому привязана банковская карта, будет утерян или его попросту украдут, у «нового владельца» появится непосредственный доступ к вашим деньгам. В то время, как вы будете звонить в банк для того, чтобы вам заблокировали карту, кто-то уже может распоряжаться вашими финансами. Очень часто российские банки прописывают в договорах о выпуске карты пункт о том, что они не покрывают и не ответственны за все убытки, которые вы несете, до момента уведомления о краже.

PSMS, как и любой другой способ оплаты, время от время сталкивается с мошеннической активностью. Неблагонадежные сайты часто пользуются доверием наивных пользователей. Единственным эффективным способом борьбы с мошенниками в этой сфере является информирование интернет-пользователей о всех возможных мошеннических уловках и хитростях. Если пользователи будут своевременно уведомлены, это позволит защитить их от посещения таких сайтов, или как минимум поможет быть более бдительными.

Как бы то ни было, с такими сайтами невыгодно работать ни сотовым операторам, так как они теряют доверие абонентов, и те уходят к конкурентам, ни биллинговым компаниям, так как в случае игнорирования жалоб пользователей, они также теряют доверие и репутацию, а соответственно — и клиентов вместе с заработком. Жесткая регуляция со стороны операторов и тщательная проверка каждого проекта перед его подключением с нашей стороны до минимума сократили количество происшествий, связанных с несанкционированным снятием средств с мобильных счетов абонентов.

Впрочем, не только интернет-пользователи становятся жертвами мошенников. Сотовые операторы и биллинговые компании также сталкиваются с проблемой безопасности SMS-платежей. В этом случае речь идет о фроде. Фрод — это мошеннические действия, которые осуществляются с использованием мобильного телефона. Говоря проще, фродовые смс — это платные сообщения, отправленные с номера, на счету которого нет средств. До недавних времен фрод был одной из главных проблем безопасности смс-биллинга. Сейчас же биллинговые компании приложили максимум усилий для того, чтобы борьба с фродом была эффективной. Антифродовые ограничения действуют и количество фрода заметно сокращается, что не может не радовать. Сотовые операторы постоянно обновляют платформы, усовершенствуют инструменты защиты, тем самым уменьшая фродовый трафик, и шаг за шагом приближаются к полному решению проблемы.

4. Страны-пользователи.

Если здраво посмотреть на то, какие страны действительно готовы принять технологию NFC, то становится понятно, что к этому готовы немногие. Для того, чтобы внедрить технологию и дать ей возможность функционировать, нужна заранее сформированная база. Мало будет просто объявить о том, что в данной стране уже появилась технология NFC, ведь она в первую очередь должна быть доступна для потенциальных пользователей. В развитых странах развитие NFC не остановилось на стадии зародыша, а пошло дальше: постепенно начал развиваться потребительский сегмент, появились новые бизнес-модели, стало возможным расплатиться за товары и услуги, используя NFC.

Кроме того, прямая связь банковских карт с технологией NFC подразумевает развитость системы оплаты кредитками и наличие этих карт у большей половины населения, а это присуще далеко не всем странам. Иначе говоря, потенциальные пользователи этой современной технологии — это жители стран, в которых кредитные карты являются обыденностью и есть почти у каждого.

Наиболее активными странами в использовании NFC стали: Япония, Корея, Германия, Франция, Австралия и США. В Японии интерес к бесконтактным платежам появился довольно давно. Как способ оплаты, японцы активно используют NFC на автозаправочных станциях, железнодорожных вокзалах, в кафе, продуктовых магазинах, а в скором будущем система оплаты будет доступна даже в такси. Южная Корея не отстает от Японии, и совсем скоро ее жители смогут расплачиваться за проезд и покупки, используя телефон с NFC-чипом. Франция поддержала тему развития технологии открытием первого в мире супермаркета с системой NFC. Для США NFC — это вполне обоснованный переход на следующий уровень: американцы не особо любят наличные, поэтому такой простой и безналичный способ оплаты уже успел завоевать симпатию американских пользователей. К тому же технологию поддерживают ведущие операторы США Verizon Wireless, AT&T Mobility и T-Mobile USA и производители мобильных телефонов. Ссылаясь на исследования ABI Research, в США к 2017 году оборот NFC-платежей составит 191 миллиард долларов.

На сегодняшний день использование бесконтактных технологий в России также набирает обороты. Так, «большая тройка» старается не отставать друг от друга и уже вовсю внедряет технологию во всевозможные области деятельности: в салонах Мегафона можно встретить специальные NFC-считыватели для оплаты товаров и услуг; используя технологию NFC, МТС позволяет рассчитываться за топливо на АЗС; Билайн — за проезд в метро. Однако существует два основных фактора, которые непосредственно тормозят процесс введения технологии NFC в использование широкими массами. Во-первых, это недостаточная осведомленность потенциальных пользователей о существовании и возможностях NFC. Во-вторых, как уже говорилось, пока еще нет инфраструктуры, на становление которой нужно как финансирование, так и время. Без наличия универсальной инфраструктуры NFC-платежи так и останутся на этапе нескольких проектов, которые со временем бесследно исчезнут.

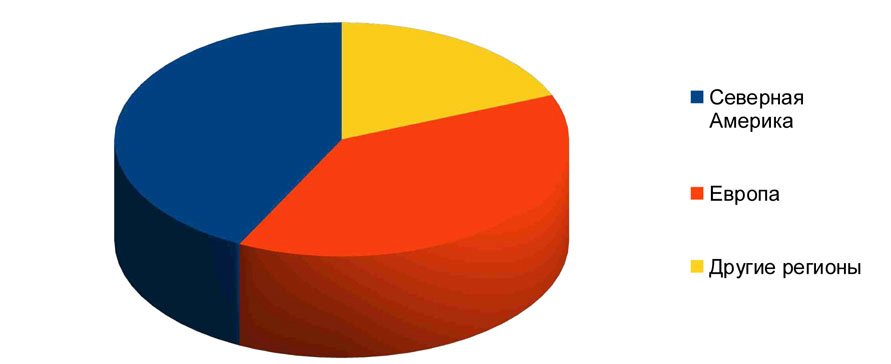

Согласно исследованиям аналитиков, прогресс в развитии NFC будет не во всех странах. Самый высокий уровень проникновения технологии будет наблюдаться в Северной Америке и странах Европы.

Подводя итоги, можно сказать, что технологии бесконтактных платежей есть за что побороться в плане привлечения потенциальных пользователей. Если SMS-платежи уже успели зарекомендовать себя и повысить лояльность пользователей, то NFC нужен еще не один год, чтобы усилить свои позиции на рынке платежей. Технология NFC универсальна, к тому же она открывает новые возможности в сфере мобильных платежей, но на данном этапе не все страны готовы к встрече с ней. Тем не менее, существует огромная вероятность, что технология наберет больших оборотов. Благодаря экономии времени и облегчению процесса оплаты, NFC уже успела привлечь внимание многих лидирующих компаний в сфере IT, которые спешат дополнить новые устройства последними технологиями.

По мнению некоторых экспертов мобильного рынка, SMS-платежи — это вчерашний день, но это мнение ошибочно. На сегодняшний день сфера SMS-платежей активно развивается и в ее основе — все те же старые добрые SMS-сообщения. К примеру, появился прямой операторский биллинг, который увеличил доход от продаж медиа-контента, ведь его начали покупать те пользователи, которые не хотели или не могли использовать банковскую карту в качестве платежного инструмента. В свою очередь, популярными стали подписки на сайтах, которые позволяют пользователям оплатить определенный период пользования услугой. Кроме того, развитие SMS-платежей происходит не только за счет интернет-пользователей, но и за счет новых коммерческих решений. С их появлением расширяется диапазон товаров и услуг, которые возможно оплатить с помощью SMS-сообщения, включая даже оплату парковки.

Рост рынка SMS-платежей в мире

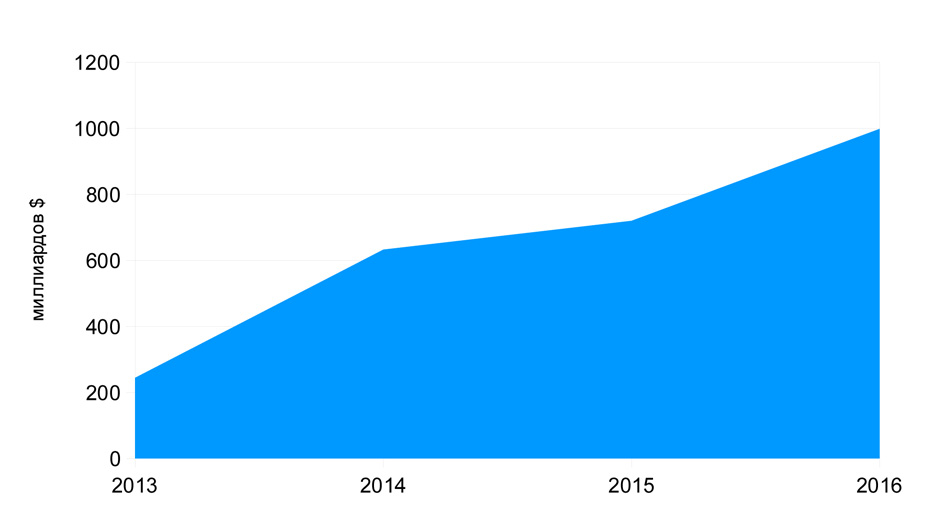

Прогноз развития рынка мобильных платежей в мире

Однозначно, рынки применения технологии NFC и PSMS — разные. Подводя итоги, можно сказать, что развитие NFC вовсе не грозит скорую гибель для SMS-платежей. У каждого из этих способов оплаты есть своя аудитория и сфера, в которой он наиболее развит и целесообразен. Исходя из этого, можно прийти к выводу, что ветер перемен, который пришел вместе с инновационной технологией NFC, не сдвинет с уверенной позиции SMS-платежи, но дополнит рынок. PSMS и NFC могут существовать параллельно и независимо друг от друга, развиваясь в разных направлениях, что однозначно только на пользу потребителям, которые смогут выбрать наиболее подходящий для себя способ оплаты.

Следовательно, развитие индустрии мобильных платежей уже не является чем-то удивительным и необычным, а вполне логичным. С помощью мобильного телефона можно осуществить как покупку реальных товаров в интернет-магазине, так и контента на сайте, а также оплатить бытовые и повседневные услуги. Он может в скором времени полностью заменить наличные деньги и кредитные карты. О преимуществах мобильных платежей можно говорить долго, но главным плюсом остается простота в осуществлении оплаты.

Количество пользователей мобильных платежей

Существует несколько способов оплаты, которые не требуют использования наличных денег: Премиум СМС (PSMS), электронные платежные системы, такие как WebMoney и PayPal, и технология NFC (Near Field Communication). Мы рассмотрим детальнее Премиум СМС и NFC-платежи, которые являются наиболее удобными для пользования видами мобильных платежей.

Оплата посредством PSMS — это легкий и быстрый способ оплатить желаемую услугу, не выходя из дома и используя лишь свой мобильный телефон. На практике доказано, что PSMS пользуется успехом как у контент-провайдеров, так и у желающих приобрести этот контент. Что ж, в этом нет ничего удивительного: экономия времени, а также удобство и простота данного способа оплаты очевидны. Это еще раз подтверждает то, что аудитория пользователей, которые могут оплатить услуги посредством PSMS, довольна широка. И несмотря на то, что некоторые эксперты рынка мобильных услуг пророчат SMS-платежам постепенное исчезновение, мы придерживаемся другого мнения. Как свидетельствует статистика, объем рынка SMS-платежей вырос на 44% за 2012 год. Тенденция к росту обоснована тем, что SMS-платежи имеют ряд преимуществ относительно иных способов оплаты, а количество абонентов мобильной связи растет с каждым днем.

Конечно, не все так радужно. Говоря о недостатках SMS-платежей, стоит упомянуть о высокой комиссии сотовых операторов, которая добавляется к реальной стоимости услуги или товара. То есть покупатель платит не только за сам товар, но и оплачивает услуги сотового оператора.

Давайте рассмотрим более детально технологию NFC, которая только начала развиваться, но не перестает стремительно обретать более четкие очертания, и есть все шансы, что в будущем перед ней откроются большие перспективы. Тем более что все чаще в аналитике встречаем предположение о том, что именно NFC вытеснят платежи посредством SMS как таковые.

NFC — это технология для обмена данными между устройствами, которые находятся приблизительно в 10 сантиметрах друг от друга. Одна из идей этой технологии — упростить процесс покупки и избавить потенциальных покупателей от множества банковских карт, а точнее сделать их виртуальными, что исключает надобность носить их везде с собой. После «привязки» банковской карты к смартфону с чипом NFC для оплаты покупки необходимо будет всего лишь коснуться телефоном NFC-считывателя.

Как и в случае с SMS-платежами, мобильный телефон с поддержкой NFC-модуля также выступает в роли платежного инструмента. Чип NFC может быть встроен как в смартфон, так и в сим-карту или же в карту памяти. Поддержка NFC в мобильных телефонах делает их по-настоящему функциональными. Если данная технология наберет обороты и станет доступной в большинстве стран, в том числе и в России, их владельцы смогут воспользоваться ней, совершая покупки, расплачиваясь в ресторанах, кафе, на автозаправочных станциях, парковках. Мобильные телефоны с NFC-чипом могут заменить платежную пластиковую карту, благодаря весьма удобному пользовательскому интерфейсу, высокой скорости совершения платежей и универсальности.

Но при этом явным недостатком технологии NFC остается неразвитость инфраструктуры, а точнее — ее отсутствие. Для того, чтобы и дальше развивать рынок NFC, необходимо обеспечить хотя бы сеть платежных терминалов, поддерживающих технологию NFC, так как именно они являются базой для формирования инфраструктуры. Важным аспектом также является заинтересованность в развитии технологии мобильных операторов и банков как ключевых участников процесса.

Рассматривая преимущества и недостатки PSMS и NFC, следует выделить несколько аспектов для сравнения:

1. Потенциальные пользователи.

Однозначно можно сказать, что потенциальные пользователи и PSMS, и NFC — это владельцы мобильных телефонов. Дальнейшее распределение сферы влияния зависит только от того, что именно пользователь будет оплачивать. Владелец смартфона с модулем NFC может оплатить как проезд в общественном транспорте, так и покупку в магазине или счет в кафе. В то же время пользователи сайтов с платными услугами смогут оплатить необходимую услугу, как раз используя SMS-платежи, и в данных случаях NFC не актуальна. Тем более что количество социальных сетей, сайтов знакомств, онлайн-игр не уменьшается, а растет, а вместе с ним растет и количество отправляемых пользователями Премиум-сообщений для оплаты услуг на этих сайтах.

Кроме того, как бы стремительно технология NFC не развивалась, ее аудитория уже изначально ограничена. Это объясняется тем, что мобильный телефон с поддержкой NFC привязывается к банковской карте, которая есть не у всех. Так, несовершеннолетний пользователь не сможет использовать NFC для оплаты. А таких пользователей львиная доля рынка, покуда игровая индустрия продолжает развиваться. И это еще раз доказывает, что SMS-платежи необходимый инструмент для той части аудитории, которая по тем или иным причинам не может использовать NFC-платежи.

2. Сфера применения.

NFC не зря называют технологией будущего, ведь широкий диапазон ее применения очевиден: технология может быть применена практически во всех сферах, включая медицину, образование, спорт, бизнес и сферу услуг.

Счастливому владельцу смартфона с модулем NFC в будущем можно будет не носить с собой кошелек: любая услуга, будь-то покупка гамбургера в ресторане быстрого питания или оплата парковки, может быть оплачена с помощью телефона. При хорошем раскладе (развитости инфраструктуры для NFC) есть вероятность того, что наличные деньги и вовсе отойдут на второй план. Процесс оплаты с использованием NFC-модуля происходит намного быстрее, чем оплата наличными деньгами, и нет необходимости носить с собой бумажные и металические деньги.

С развитием мобильной индустрии, а главное сферы разработки под мобильные ПО, увеличилось и количество сайтов, на которые можно зайти с мобильного телефона, и количество пользователей, которые не игнорируют такую возможность. Соответственно, выросли и суммы денег, которые они тратят на этих сайтах. Путешествуя по сайту с мобильного, пользователь оплачивает с его же помощью различные услуги, всего лишь отправив SMS на короткий номер. Таким образом, он экономит время и получает услугу, используя только мобильный телефон и доступ к Сети. Поэтому онлайн-сервисы, которыми наполнен Интернет, несомненно нуждаются в таком виде оплаты, как PSMS. Это как сайты знакомств, так и социальные сети, файлообменники, торрент-трекеры, форумы с платным доступом, сайты с контентом для мобильного телефона, онлайн-игры и прочие сервисы. Данный способ оплаты позволяет приобретать виртуальные товары, которые не имеют физической ценности, в онлайн играх с их виртуальными мирами и в социальных сетях. На разного рода сайтах пользователи покупают виртуальную валюту, оплачивают регистрацию, VIP-статусы, принимают участие в голосованиях, дарят друзьям подарки.

3. Безопасность.

Уязвимость технологии NFC как виртуального кошелька, по мнению экспертов, существует. Если телефон, к которому привязана банковская карта, будет утерян или его попросту украдут, у «нового владельца» появится непосредственный доступ к вашим деньгам. В то время, как вы будете звонить в банк для того, чтобы вам заблокировали карту, кто-то уже может распоряжаться вашими финансами. Очень часто российские банки прописывают в договорах о выпуске карты пункт о том, что они не покрывают и не ответственны за все убытки, которые вы несете, до момента уведомления о краже.

PSMS, как и любой другой способ оплаты, время от время сталкивается с мошеннической активностью. Неблагонадежные сайты часто пользуются доверием наивных пользователей. Единственным эффективным способом борьбы с мошенниками в этой сфере является информирование интернет-пользователей о всех возможных мошеннических уловках и хитростях. Если пользователи будут своевременно уведомлены, это позволит защитить их от посещения таких сайтов, или как минимум поможет быть более бдительными.

Как бы то ни было, с такими сайтами невыгодно работать ни сотовым операторам, так как они теряют доверие абонентов, и те уходят к конкурентам, ни биллинговым компаниям, так как в случае игнорирования жалоб пользователей, они также теряют доверие и репутацию, а соответственно — и клиентов вместе с заработком. Жесткая регуляция со стороны операторов и тщательная проверка каждого проекта перед его подключением с нашей стороны до минимума сократили количество происшествий, связанных с несанкционированным снятием средств с мобильных счетов абонентов.

Впрочем, не только интернет-пользователи становятся жертвами мошенников. Сотовые операторы и биллинговые компании также сталкиваются с проблемой безопасности SMS-платежей. В этом случае речь идет о фроде. Фрод — это мошеннические действия, которые осуществляются с использованием мобильного телефона. Говоря проще, фродовые смс — это платные сообщения, отправленные с номера, на счету которого нет средств. До недавних времен фрод был одной из главных проблем безопасности смс-биллинга. Сейчас же биллинговые компании приложили максимум усилий для того, чтобы борьба с фродом была эффективной. Антифродовые ограничения действуют и количество фрода заметно сокращается, что не может не радовать. Сотовые операторы постоянно обновляют платформы, усовершенствуют инструменты защиты, тем самым уменьшая фродовый трафик, и шаг за шагом приближаются к полному решению проблемы.

4. Страны-пользователи.

Если здраво посмотреть на то, какие страны действительно готовы принять технологию NFC, то становится понятно, что к этому готовы немногие. Для того, чтобы внедрить технологию и дать ей возможность функционировать, нужна заранее сформированная база. Мало будет просто объявить о том, что в данной стране уже появилась технология NFC, ведь она в первую очередь должна быть доступна для потенциальных пользователей. В развитых странах развитие NFC не остановилось на стадии зародыша, а пошло дальше: постепенно начал развиваться потребительский сегмент, появились новые бизнес-модели, стало возможным расплатиться за товары и услуги, используя NFC.

Кроме того, прямая связь банковских карт с технологией NFC подразумевает развитость системы оплаты кредитками и наличие этих карт у большей половины населения, а это присуще далеко не всем странам. Иначе говоря, потенциальные пользователи этой современной технологии — это жители стран, в которых кредитные карты являются обыденностью и есть почти у каждого.

Наиболее активными странами в использовании NFC стали: Япония, Корея, Германия, Франция, Австралия и США. В Японии интерес к бесконтактным платежам появился довольно давно. Как способ оплаты, японцы активно используют NFC на автозаправочных станциях, железнодорожных вокзалах, в кафе, продуктовых магазинах, а в скором будущем система оплаты будет доступна даже в такси. Южная Корея не отстает от Японии, и совсем скоро ее жители смогут расплачиваться за проезд и покупки, используя телефон с NFC-чипом. Франция поддержала тему развития технологии открытием первого в мире супермаркета с системой NFC. Для США NFC — это вполне обоснованный переход на следующий уровень: американцы не особо любят наличные, поэтому такой простой и безналичный способ оплаты уже успел завоевать симпатию американских пользователей. К тому же технологию поддерживают ведущие операторы США Verizon Wireless, AT&T Mobility и T-Mobile USA и производители мобильных телефонов. Ссылаясь на исследования ABI Research, в США к 2017 году оборот NFC-платежей составит 191 миллиард долларов.

На сегодняшний день использование бесконтактных технологий в России также набирает обороты. Так, «большая тройка» старается не отставать друг от друга и уже вовсю внедряет технологию во всевозможные области деятельности: в салонах Мегафона можно встретить специальные NFC-считыватели для оплаты товаров и услуг; используя технологию NFC, МТС позволяет рассчитываться за топливо на АЗС; Билайн — за проезд в метро. Однако существует два основных фактора, которые непосредственно тормозят процесс введения технологии NFC в использование широкими массами. Во-первых, это недостаточная осведомленность потенциальных пользователей о существовании и возможностях NFC. Во-вторых, как уже говорилось, пока еще нет инфраструктуры, на становление которой нужно как финансирование, так и время. Без наличия универсальной инфраструктуры NFC-платежи так и останутся на этапе нескольких проектов, которые со временем бесследно исчезнут.

Согласно исследованиям аналитиков, прогресс в развитии NFC будет не во всех странах. Самый высокий уровень проникновения технологии будет наблюдаться в Северной Америке и странах Европы.

Подводя итоги, можно сказать, что технологии бесконтактных платежей есть за что побороться в плане привлечения потенциальных пользователей. Если SMS-платежи уже успели зарекомендовать себя и повысить лояльность пользователей, то NFC нужен еще не один год, чтобы усилить свои позиции на рынке платежей. Технология NFC универсальна, к тому же она открывает новые возможности в сфере мобильных платежей, но на данном этапе не все страны готовы к встрече с ней. Тем не менее, существует огромная вероятность, что технология наберет больших оборотов. Благодаря экономии времени и облегчению процесса оплаты, NFC уже успела привлечь внимание многих лидирующих компаний в сфере IT, которые спешат дополнить новые устройства последними технологиями.

По мнению некоторых экспертов мобильного рынка, SMS-платежи — это вчерашний день, но это мнение ошибочно. На сегодняшний день сфера SMS-платежей активно развивается и в ее основе — все те же старые добрые SMS-сообщения. К примеру, появился прямой операторский биллинг, который увеличил доход от продаж медиа-контента, ведь его начали покупать те пользователи, которые не хотели или не могли использовать банковскую карту в качестве платежного инструмента. В свою очередь, популярными стали подписки на сайтах, которые позволяют пользователям оплатить определенный период пользования услугой. Кроме того, развитие SMS-платежей происходит не только за счет интернет-пользователей, но и за счет новых коммерческих решений. С их появлением расширяется диапазон товаров и услуг, которые возможно оплатить с помощью SMS-сообщения, включая даже оплату парковки.

Рост рынка SMS-платежей в мире

Прогноз развития рынка мобильных платежей в мире

Однозначно, рынки применения технологии NFC и PSMS — разные. Подводя итоги, можно сказать, что развитие NFC вовсе не грозит скорую гибель для SMS-платежей. У каждого из этих способов оплаты есть своя аудитория и сфера, в которой он наиболее развит и целесообразен. Исходя из этого, можно прийти к выводу, что ветер перемен, который пришел вместе с инновационной технологией NFC, не сдвинет с уверенной позиции SMS-платежи, но дополнит рынок. PSMS и NFC могут существовать параллельно и независимо друг от друга, развиваясь в разных направлениях, что однозначно только на пользу потребителям, которые смогут выбрать наиболее подходящий для себя способ оплаты.