На осеннем Spb Startup Day инвестиционный менеджер ФРИИ Илья Королёв рассказал о рынке VR/AR-решений и поделился мнением на тему того, в какие стартапы из этой сферы интереснее инвестировать и почему, а также цифрами по объёму рынка и инвестициям в виртуальную и дополненную реальность. Публикуем материал по итогам выступления с небольшими дополнениями.

От лица ФРИИ я инвестирую в IT-компании на стадиях seed и round A, которые по итогам Акселератора показали хороший рост и потенциал. Либо это могут быть компании, которые не прошли Акселератор, зарабатывают от 30-40 млн рублей в год и ищут деньги на масштабирование в России или за рубежом.

Направление VR/AR я начал активно исследовать почти два года назад. Рынок находится на очень ранней стадии развития, но при этом является крайне инвестиционно привлекательным, так как потенциально может стать очень большим и даже превзойти рынок мобильных устройств. В индустрию за последний год проинвестировано более $2 млрд. У России с её инженерами есть большой потенциал стать одним из ключевых поставщиков технологических и продуктовых решений для этого рынка.

История появления терминов и спектр реальностей

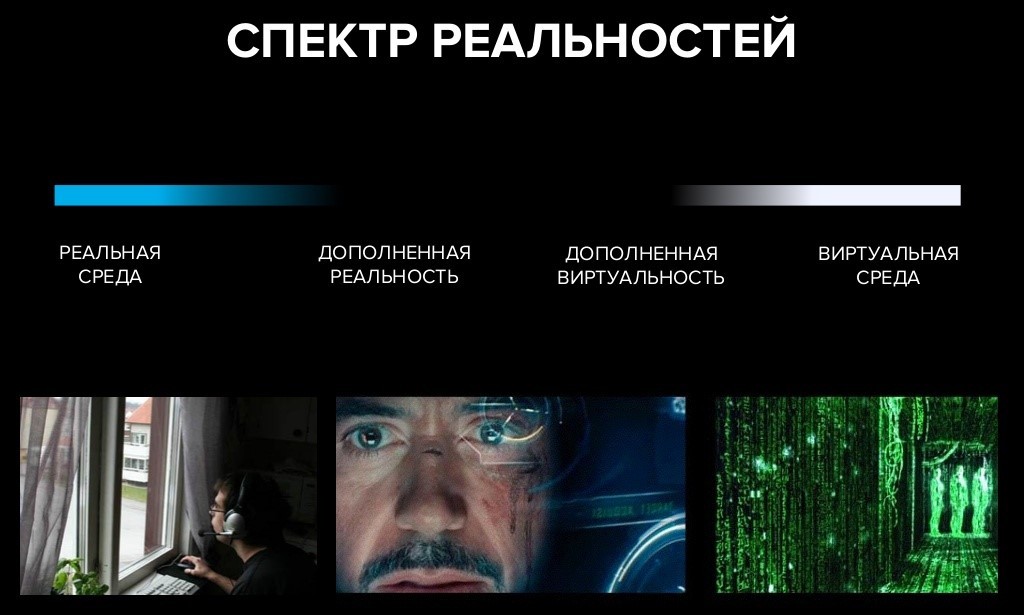

Начнём издалека. Спектр реальностей, который сформулировал Пол Милграм в 1994 году: от физической окружающей среды (все объекты реальны, их можно ощутить) до полностью виртуальной (все объекты и среда сгенерированы компьютером). Обозначим различия между основными типами реальностей.

Спектр реальности-виртуальности по Милграму (1994)

Виртуальная реальность (virtual reality, VR) — закрытая компьютерная симуляция некой среды вокруг пользователя, который полностью погружается в виртуальный мир. Задача виртуальной реальности — используя различные человеческие рецепторы (зрение, слух, обоняние, тактильные ощущения), максимально погрузить пользователя в виртуальную реальность. Человек начинает ощущать себя внутри виртуальной симуляционной среды, а при наличии системы с возможностью обратной связи возникает имитация физических ощущений.

Термин искусственной (виртуальной) реальности впервые сформулировал американский компьютерный художник Майрон Крюгер в конце 60-х — первые попытки создать инструменты, которые позволяют погрузиться в виртуальную реальность, начали появляться в этот период.

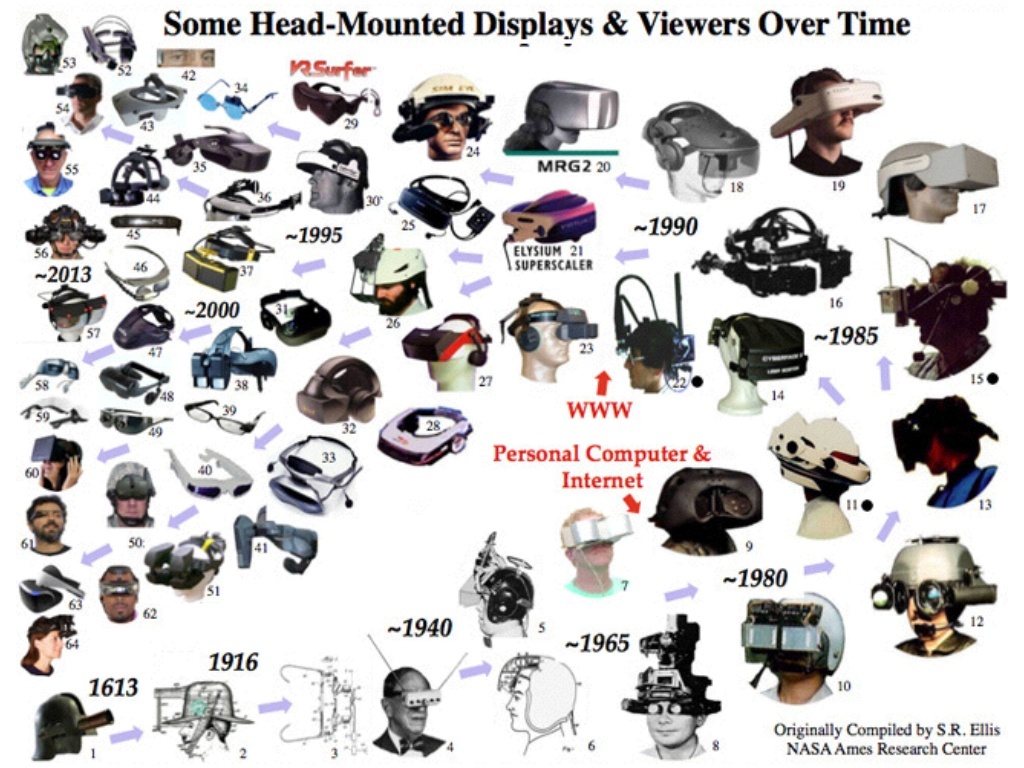

Эволюция очков виртуальной и дополненной реальности

Дополненная реальность (augmented reality, AR) — наложение слоев, сгенерированных компьютером, на существующую реальность, в результате которого существующая реальность улучшается. Первые очки дополненной реальности пытались сделать ещё в 1613 году в виде шлема, который позволяет дополнительно видеть какие-то объекты (есть на картинке выше). Один из примеров дополненной реальности — проецируемая на лобовом стекле кабины пилота в самолёте информация для пилота (скорость, погодные изменения и прочие показатели).

Другой пример — вы наводите смартфон на здание, и на экране отображается информация о том, что в этом здании находится кофейня или спа-салон.

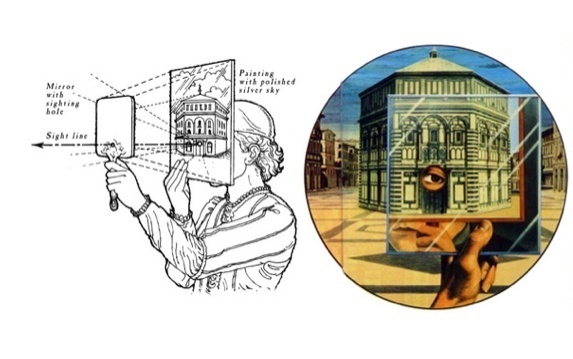

Инструменты дополненной реальности пробовал создать ещё в 15 веке архитектор Филиппо Брунеллески. Он рисовал объект, который дополнял другой, существующий в реальном мире, — и предлагал смотреть на него через зеркало с дырочкой.

Но сам термин «дополненная реальность» был предложен исследователем корпорации Boeing Томом Коделом в 1990 году. По спектру этот тип ближе к реальной среде.

Рынок виртуальной и дополненной реальности набирает все большие обороты, и с каждым годом появляется все больше технологий в этой сфере. Разберем, где они могут применяться.

Сферы применения VR/AR-решений

Развлечения. Все, кто начинает заниматься виртуальной и дополненной реальностью, в первую очередь уходят в развлечения, игры, видео 360 градусов. Но на мой взгляд, интереснее посмотреть на другие возможности применения этих технологий.

Проектирование. Дизайнеры и проектировщики с помощью шлемов дополненной и/или виртуальной реальности повышают эффективность своей работы. Есть решения, которые позволяют дизайнерам из разных стран одновременно работать с одним объектом в режиме реального времени, что повышает эффективность производственного процесса или модели и решает проблемы с коммуникацией. VR-технологии могут использоваться в прототипировании и моделировании, на производстве при сборке изделий.

Спорт. Интересный кейс использования виртуальной реальности был в спорте в США: когда американский футболист готовился к матчу, он надевал шлем виртуальной реальности и симулировал старт игры и его позиции на поле. Так он нарабатывал опыт и вместе с тренером отрабатывал ту или иную стратегию.

ВПК. Одни из первопроходцев использования виртуальной и дополненной реальности — военные. В виртуальном мире или с помощью дополненной реальности они симулируют боевые действия, разминирование или другие операции, чтобы снизить вероятность ошибки в реальной среде.

Медицина. В этой сфере VR-технологии также начинают использовать всё чаще — начиная от проведения виртуального обучения врачей тому, как правильно оперировать, до использования виртуальной реальности для реабилитации больных и лечения фобий (страха высоты, пауков и других). Погружение в виртуальную реальность создает эффект присутствия, который повышает эффективность реабилитации/лечения. Например, российская компания «Интеллект и инновации» создает реабилитационный комплекс, состоящий из средств отображения виртуальной реальности для частичного и полного погружения, системы захвата движений и механизмов обратной связи. Комплекс используется для реабилитации пациентов, перенесших инсульт и нуждающихся в восстановлении двигательных навыков.

Сфер на самом деле намного больше, их разбор заслуживает отдельного материала, но мы сосредоточимся на объемах рынка и суммах инвестиций в технологию.

Тренд виртуальной и дополненной реальности: цикл зрелости технологии

Виртуальная реальность переживала несколько витков развития. Мы видим сейчас новый виток, при котором впервые виртуальная реальность имеет массовый эффект.

Революция, которую мы сейчас наблюдаем, — это следствие появления так называемой «четвертой платформы».

Первая платформа — персональные компьютеры, которые появились в конце 80-х — начале 90-х, потом пришел интернет, следующим этапом стали мобильные технологии. Сейчас мобильное потребление уже больше, чем на персональных компьютерах. Виртуальная и дополненная реальность — следующая платформа, для которой будут создаваться новые рынки, предложения и бизнес. Сейчас тот самый момент, когда надо инвестировать в VR/AR и развивать технологии в этой сфере.

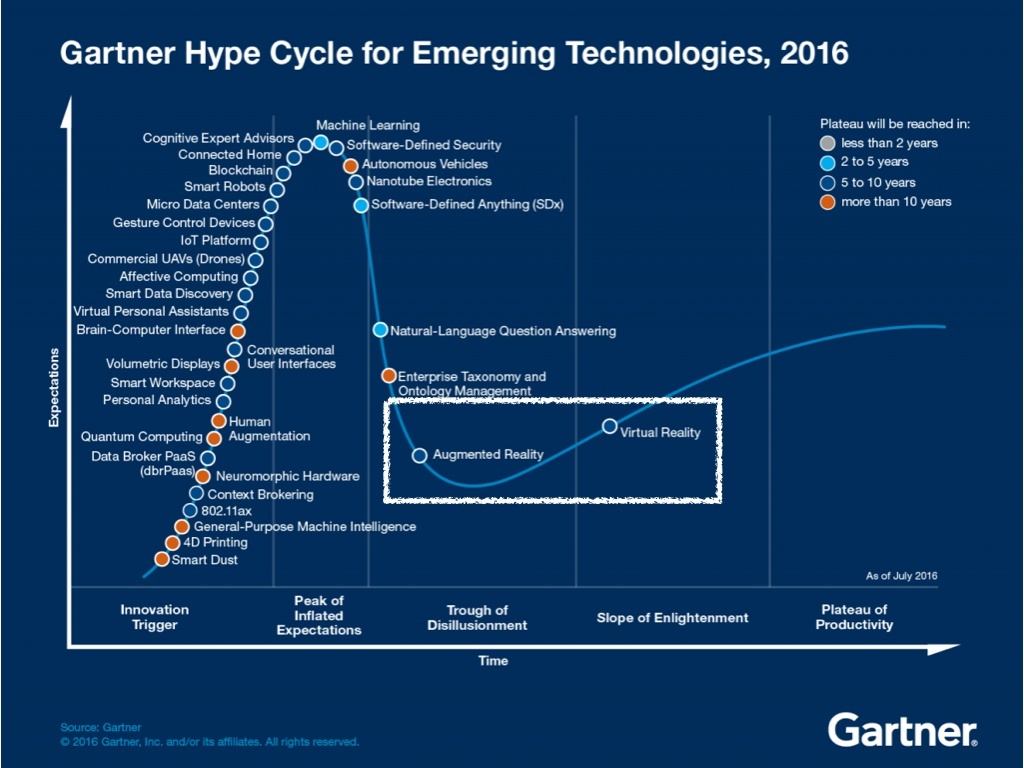

Есть hype cycle — цикл или кривая зрелости технологий, которую предложила в 1995 году исследовательская компания Gartner. Каждая технология на рынке проходит определенную стадию этого цикла. Версия 2016 года выглядит так:

Первая стадия — «триггер», когда в начале пути о технологии никто не знает, ей занимаются только учёные и энтузиасты, в нее никто не инвестирует.

Вторая стадия — «пик чрезмерных ожиданий». Все больше людей узнает про технологию, нарастает коллективное ожидание бума, всплеск интереса к ней. В этот период в середине 90-х Nintendo выпускала гаджеты для виртуальной реальности, но их было продано всего 700 штук. Качественного контента и разрешения существовавших экранов не было достаточно для того, чтобы создать массовый эффект.

Поэтому в хайпе, который был у виртуальной реальности в начале-середине 90-х, разочаровались и стали ждать, что произойдет дальше. «Разочарование» — третья стадия в цикле зрелости технологий. Сейчас в ней находится дополненная реальность.

Отправной точкой последнего витка развития VR я бы назвал успех шлема виртуальной реальности Oculus и его краудфандинговую кампанию на Kickstarter.

Сейчас виртуальная реальность по циклу зрелости технологии находится на четвёртом этапе — «просвещение»: уже найдены решения основных проблем технологии, появляется много качественного контента и аудитория. При этом VR приближается к пятому этапу — «плато продуктивности», когда технология становится обыденной, её использование превращается в рутину. Все большее количество людей будет использовать виртуальную реальность в повседневности. Одним из драйверов развития VR рынка, так чтобы он стал поистине массовым будет мобильный VR. Samsung и Google ставят на него большие надежды.

Объём рынка — прогнозы

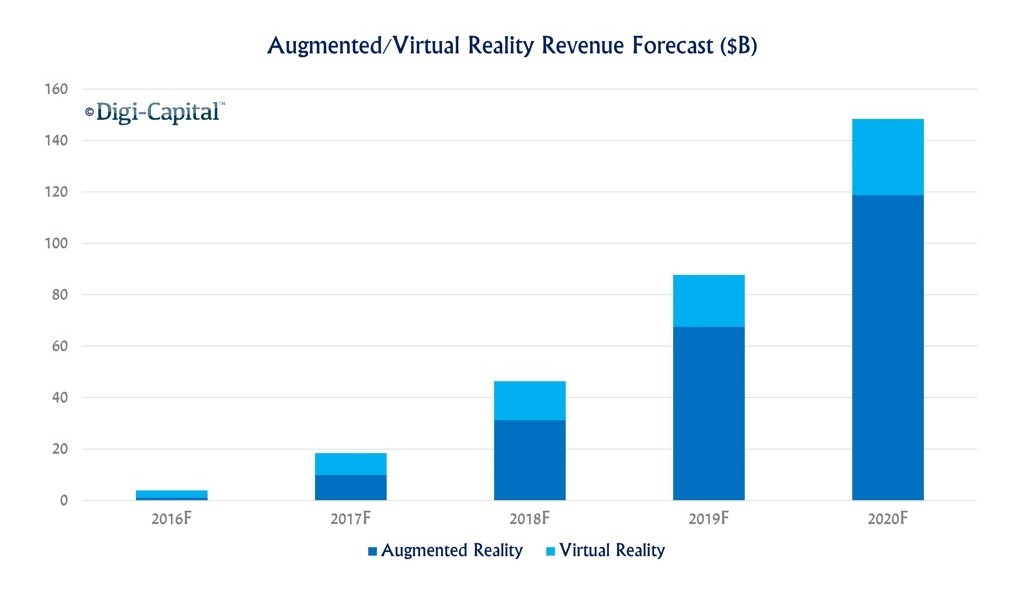

По оценке аналитиков, сейчас объём рынка виртуальной и дополненной реальности в выручке от продаж контента и устройств составляет несколько миллиардов долларов, но уже к 2020 году будет составлять более $150 млрд (см. рисунок).

Это огромная возможность для стартапов и инвесторов. Сейчас основная выручка генерируется шлемами виртуальной реальности и контентом, который для них создается. Но картина будет меняться — большая ставка будет сделана на дополненную реальность. Это видно из схемы выше.

Синий график — выручка от сервисов, контента и очков, которые создают дополненную реальность. Мы видим, что доля виртуальной реальности в выручке значительно меньше, хотя пока основной хайп создает именно она.

Прогнозируемые гигантские размеры рынка порождают огромные возможности для создания собственного бизнеса. Вспомним Apple и их мобильные приложения: iPhone совершил революцию на рынке смартфонов. Кто заработал больше всех? Разработчики, которые стали делать приложения под смартфоны. Поскольку рынок приложений был очень маленький, спрос на них был большой за счет дистрибуции этих устройств. Покупалось и скачивалось практически все, что попадало под руку, — могли выстреливать игры, которые раньше казались вообще невозможными. За счет большого спроса и маленького предложения на рынке создавалась асимметрия, на которой заработали умные люди.

Инвестиции в виртуальную и дополненную реальность

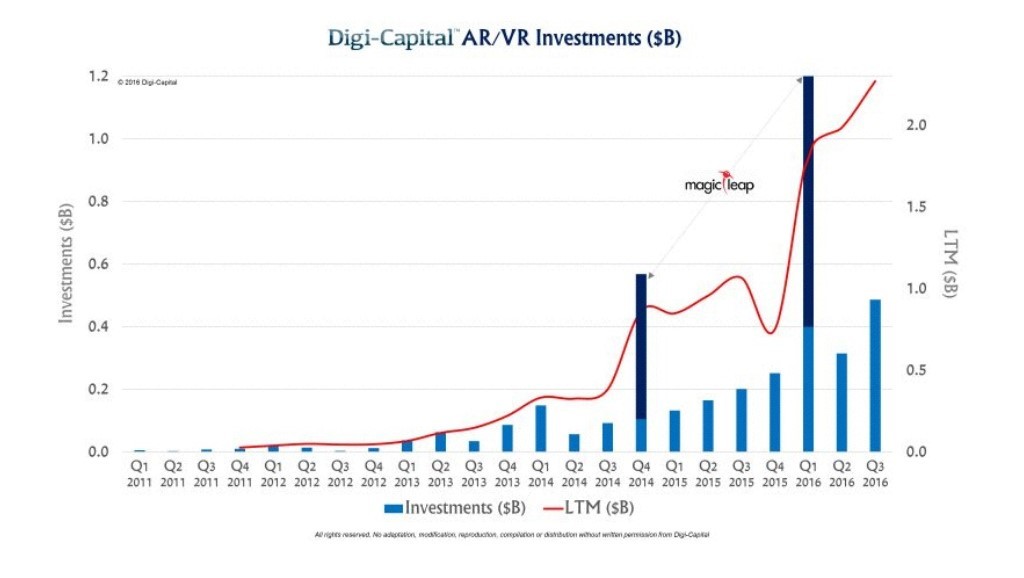

Инвестиции в индустрию растут, причем можно наблюдать несколько пиков.

Первый небольшой пик: Facebook покупает Oculus в первом квартале 2014 года. Следующий скачок происходит в первом квартале 2016 года — пики обусловлены во многом инвестициями в Magic Leap (в неё вложили более $1,5 млрд Andreessen Horowitz, Kleiner Perkins, Google, JPMorgan, Fidelity, Alibabа). Все крупнейшие игроки двинулись в эту сферу: Google, Apple, Samsung. Сейчас уже происходит не просто хайп, — у игроков рынка и аналитиков есть уверенность в том, что эта технология выстрелит. Вопрос только в том, кто соберет сливки.

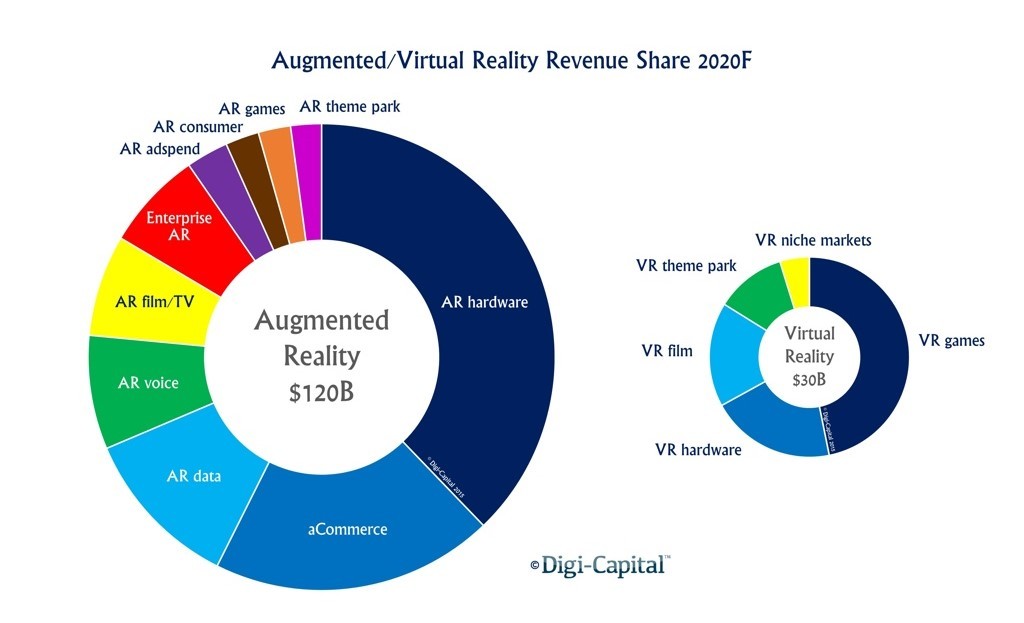

Прогнозируемый уровень выручки с продаж контента и продуктов в виртуальной реальности — $30 млрд к 2020 году, в дополненной реальности — $120 млрд, разбивка по сферам — ниже на схеме.

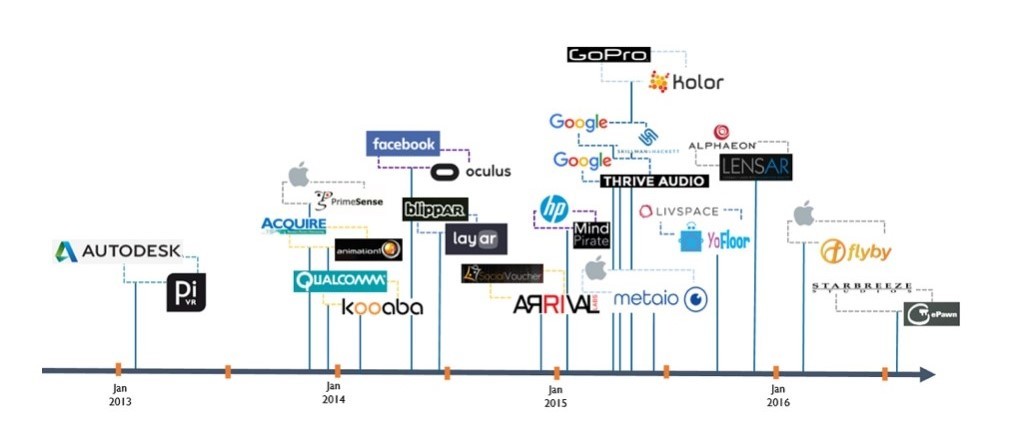

Уже происходят выходы из стартапов в этой сфере — за счет покупки доли в компаниях другими игроками. Ниже — примеры крупных выходов.

Где деньги в виртуальной и дополненной реальности

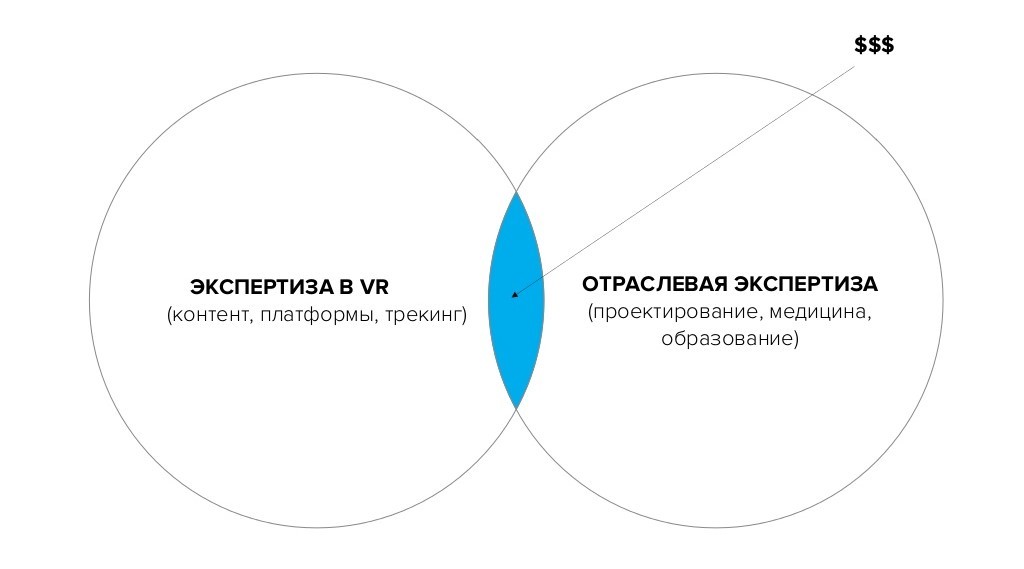

Об интересных для инвестирования рынках — в начале текста: это медицина, проектирование, военно-промышленные комплексы, а также обучение и образование. Концептуально — деньги в VR/AR, на мой взгляд, «зарыты» на стыке экспертизы в самой технологии и отраслевой экспертизы.

Как было видно из прогнозов по доходу в отрасли, значительная доля ожидаемой выручки приходится на «железо» и на контент. На эти две сферы в основном делятся VR/AR-стартапы. Основные преимущества и подводные камни каждой из сфер:

Контент:

— Низкий порог входа, но сильно зависит от ниши.

— Развлекательный контент — сфера, в которой в основном пробуют себя начинающие в отрасли. Но основная сложность в разработке игр — трудно спрогнозировать успех, по сути, это рулетка.

— Познавательный контент — бизнес-модель в этой сфере сложна тем, что трудно масштабируется.

— Образовательный контент, который реально приносит эффект, — действительно интересно для инвестора. Особенно в b2b, если результат внедрения для бизнеса легко подсчитать.

«Железо»:

— Высокая капиталоёмкость R&D и выхода на рынок (как раз история про Magic Leap с миллиардными инвестициями при отсутствии продукта).

— Успех продукта на краудфандинговых платформах вроде Kickstarter и IndieGogo не всегда предвосхищает большой спрос в b2c: можно попасть на гиков и инноваторов, как это случилось с Ouya. Компания собрала на Kickstarter около $10 млн, но в итоге провалилась, в том числе из-за отсутствия массы целевой аудитории.

— При всем этом — прогнозируемый уровень дохода с hardware довольно высок.

Стартапы в сферах виртуальной и дополненной реальности интересны ФРИИ в качестве потенциальных инвестиций. Подать заявку в 12-й Акселератор можно до 6 марта, к нам приходят стартапы с готовым IT-продуктом на стадии от первых продаж или пользователей до оборота 5 млн руб. Потенциально достижимый объём рынка должен составлять 300 млн рублей в год через 3-5 лет. Команды, прошедшие отбор, получат pre-seed инвестиции от ФРИИ 2,1 млн руб. и шанс привлечь следующие раунды — в том числе от других инвесторов.