Технологии стали активом — финансовые организации теперь не только занимаются своим основным бизнесом, но уделяют много внимания новым разработкам. Мы уже рассказывали о том, что в мире высокочастотной торговли лучших результатов добиваются обладатели не только самого эффективного, но и быстрого софта и железа.

Среди наиболее популярных в сфере финансов языков программирования можно отметить R и Python, также часто используются C++, C# и Java. В опубликованном на сайте DataCamp руководстве речь идет о том, как начать использовать Python для создания финансовых приложений — мы представляем вам серию статей-адаптаций глав этого материала.

Структура руководства:

- Первая часть предназначена для новичков на рынке, в ней речь пойдет об устройстве финансовых рынков, акциях и торговых стратегиях, данных временных рядов, а также о том, что понадобится для начала разработки.

- Во второй части будет представлено введение в работу с данными временных рядов и инструментами финансового анализа, вроде подсчета волатильности и скользящих средних, с помощью Python-библиотеки Pandas.

- Затем мы перейдем к непосредственной разработке простой импульсной торговой стратегии.

- В четвертой части речь пойдет о том, как проводить бэктест стратегии на исторических данных.

- В завершение, будут затронуты вопросы оптимизации стратегии для повышения ее производительности, а также оценки ее работы и надежности.

Введение: простым языком об устройстве сферы финансов

Прежде чем окунуться в мир торговых стратегий, имеет смысл коснуться базовых понятий. Однако это не означает, что то, о чем пойдет речь ниже, рассчитано совсем на новичков. Будет здорово, если вы предварительно ознакомитесь с курсом по использованию Python для работы с данными, а также представляете себе, как работать со списками и пакетами Python, а также хотя бы на базовом уровне знакомы с NumPy и Pandas.

Акции и торговля на бирже

Когда компания хочет продолжить развитие бизнеса, запускать новые проекты или расширяться, то в качестве инструмента финансирования может использовать акции. Акция представляет долю во владении компании, акции обменивают на деньги. Акции можно покупать и продавать: участники таких сделок проводят операции с уже существующими, ранее выпущенными акциями.

Цена, по которой конкретная акция будет продана или куплена, может постоянно меняться, вне зависимости от бизнес-показателей выпустившей акции компании: все определяется спросом и предложением. Важно понимать различие между акциями и, например, облигациями (бондами), которые используются для привлечения именно заемных средств.

Когда речь идет о трейдинге, то рассматриваться может не только продажа и покупка акций — сделка может быть заключена по разным активам, в числе которых могут быть как финансовые инструменты, так и, например, драгоценные металлы или ресурсы вроде нефти.

При покупке акций инвестор получает определенную долю в компании, из чего может в будущем извлечь финансовую выгоду, продав эту долю. Стратегии могут различаться: существуют длинные сделки (long), заключаемые в надежде на дальнейший рост акций, и короткие, когда инвестор предполагает, что акции будут дешеветь, поэтому продает акции в надежде в будущем «откупить» их обратно по более низкой цене.

Разработка торговой стратегии включает в себя несколько стадий, что похоже, например, на построение моделей машинного обучения: сначала нужно сформулировть стратегию и описать ее в формате, позволяющем запустить ее на компьютере, затем нужно протестировать работоспособность получившейся программы, оптимизировать ее, а затем оценить результативность и надежность работы.

Торговые стратегии обычно проверяют с помощью бэктестинга: это подход, при которым стратегия «прогоняется» на исторических данных о торгах — на их основе программа генерирует сделки. Это позволяет понять, принесла бы такая стратегия доход при том развитии рыночной ситуации, что наблюдалось в прошлом. Таким образом, можно предварительно оценить перспективность стратегии в торгах в режиме реального времени. При этом, нет гарантий того, что хорошие показатели на исторических данных повторятся при работе на реальном рынке.

Данные временных рядов

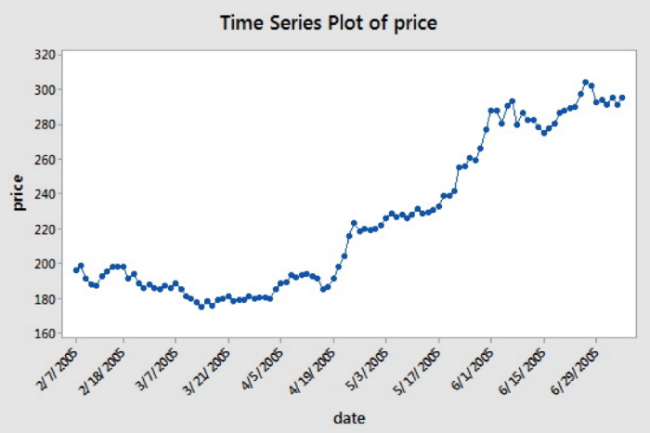

Временной ряд — это последовательность цифровых данных, полученных на последовательных равных промежутках времени. В сфере финансов такие ряды используются для отслеживания движений цен за определенный период времени, записанных в равные интервалы. Вот, как это выглядит:

По оcи X расположены даты, а цена — на оси Y. «Последовательные равные промежутки времени» в данном случае означает, что по временной оси даты расположены с двухнедельным интервалом: можно сравнить 3/7/2005 и 3/31/2005, а также 4/5/2005 и 4/19/2005 (здесь даты записаны в принятом в США формате, когда сначала идет месяц, а затем день).

Однако финансовые данные обычно включают не два параметра (цена и дата), а пять — помимо величины торгового периода, это цена открытия торгового периода, наивысшая и низшая цена в его рамках, а также цена в момент закрытия периода. Это значит, что если мы рассматривает дневной период, то анализ данных даст нам информацию о том, на каком уровне находилась цена в момент старта и завершения торгов в выбранный день, а также какой была максимальная и минимальная цена в ходе торгов.

Выше были описаны базовые понятия, которые необходимо знать, чтобы продолжить изучение данного руководства.

Основы Python для сферы финансов: Pandas

Одним из самых востребованных инструментов при использовании Python для разработки финансовых приложений является пакет Pandas. Он нужен уже в самом начале, но по мере углубления в процесс разработки понадобятся и такие пакеты как NumPy, SciPy, Matplotlib.

Для начала сфокусируемся на Pandas и применении этого инструмента к анализу временных рядов. Ниже речь пойдет о том, как с помощью данного пакета импортировать данные, анализировать и манипулировать ими.

Импорт финансовых данных

Пакет pandas-datareader позволяет получать данные из таких источников, как Google, Yahoo! Finance или Всемирный банк — подробнее о доступных источниках данных написано в документации. В этом руководстве будет рассматриваться получение данных с сервиса Yahoo! Finance. Для начала работы необходимо установить последнюю версию пакета с помощью pip:

pip install pandas-datareaderИнструкции по установке версии в разработке представлены здесь.

import pandas_datareader as pdr

import datetime

aapl = pdr.get_data_yahoo('AAPL',

start=datetime.datetime(2006, 10, 1),

end=datetime.datetime(2012, 1, 1))Не так давно в Yahoo API произошли изменения, так что для начала самостоятельной работы с библиотекой нужно установить исправления, который позволит дождаться официального патча. Подробнее проблема описана здесь. Однако для этого руководства данные были скачаны заранее, так что проблем с его изучением не возникнет.

Важно также понимать, что несмотря на то, что pandas-datareader — это удобный инструмент для загрузки данных, он далеко не единственный для Python. Также можно использовать библиотеки вроде Quandl, которая позволяет получать данные с сервиса Google Finance:

import quandl

aapl = quandl.get("WIKI/AAPL", start_date="2006-10-01", end_date="2012-01-01")Также многим известно, что в сфере финансов для анализа данных очень популярен Excel. Для удобства будущей работы можно интегрировать этот инструмент с Python (подробнее по ссылке).

Работа с данными временных рядов

Для импортирования данных мы использовали pandas_datareader. В результате возник объект aapl — это DataFrame, то есть двумерная именованная структура данных со столбцами потенциально разных типов. Первое, что следует сделать при работе с таким фреймом — запустить функции head() и tail() для того, чтобы взглянуть на первый и последний столбцы датафрейма. Для получения полезной статистической сводки по скачанным данным можно воспользоваться функцией describe().

Пример этого кода можно найти на странице исходного материала.

Данные содержат четыре столбца с ценой открытия и закрытия торгового периода, а также максимальной и минимальной ценой — мы рассматриваем дневные интервалы и акции Apple. Также мы получаем два дополнительных столбца: Volume и Adj Close. Первый из них используется для того, чтобы зафиксировать количество акций, с которыми совершались сделки в торговый день. Второй столбец — это «отрегулированная» цена закрытия (adjusted closing price), это значит, что в цену закрытия периода были добавлены все действия с акциями, которые могли быть совершены до момента открытия следующего торгового дня.

Если нужно сохранить данные в CSV-файл, это можно сделать с помощью функции to_csv(), а прочитать файл можно с помощью read_csv() — это полезно для ситуаций, когда источник данных меняется и доступ к ним временно теряется.

import pandas as pd

aapl.to_csv('data/aapl_ohlc.csv')

df = pd.read_csv('data/aapl_ohlc.csv', header=0, index_col='Date', parse_dates=True)После базового анализа скачанных данных, пора двигаться дальше. Для этого можно, к примеру, изучить индексы и столбцы, выбрав, например, десять последних строк конкретного столбца. Это называется разбиением (subsetting), поскольку берется лишь небольшой набор имеющихся данных. Получившееся подмножество — это ряд, то есть одноразмерный именованный массив.

Для того, чтобы посмотреть на индекс и столбцы данных следует использовать атрибуты index и columns. Затем можно выделить подмножество из десяти последних наблюдений в столбце column. Для изолирования этих значений следует использовать квадратные скобки. Последнее значение помещается в переменную ts, а проверка ее типа осуществляется с помощью функции type().

# Inspect the index

aapl.index

# Inspect the columns

aapl.columns

# Select only the last 10 observations of `Close`

ts = aapl['Close'][-10:]

# Check the type of `ts`

type(ts)Использование квадратных скобок удобно, но это не самый характерный способ при работе с Pandas. Поэтому также стоит рассмотреть функции loc() и iloc(): первая из них используется для label-based индексирования, а последняя для позиционального индексирования.

На практике, это значит, что можно передать ярлык ряда вроде 2007 или 2006-11-01 в функцию loc(), а целые числа вроде 22 или 43 передаются функции iloc().

# Inspect the first rows of November-December 2006

print(aapl.loc[pd.Timestamp('2006-11-01'):pd.Timestamp('2006-12-31')].head())

# Inspect the first rows of 2007

print(aapl.loc['2007'].head())

# Inspect November 2006

print(aapl.iloc[22:43])

# Inspect the 'Open' and 'Close' values at 2006-11-01 and 2006-12-01

print(aapl.iloc[[22,43], [0, 3]])Если внимательно взглянуть на результаты процедуры разбиения, то станет видно, что в данных пропущены определенные дни. Дальнейший анализ паттерна покажет, что обычно не хватает двух или трех дней. Это выходные дни и государственные праздники, во время которых нет биржевых торгов.

Помимо индексирования есть несколько способов узнать о данных больше. Можно, к примеру, попробовать создать семпл из 20 строк данных, а затем переформатировать их таким образом, чтобы appl стал не дневным значением и месячным. Сделать это можно с помощью функций sample() и resample():

# Sample 20 rows

sample = aapl.sample(20)

# Print `sample`

print(sample)

# Resample to monthly level

monthly_aapl = aapl.resample('M').mean()

# Print `monthly_aapl`

print(monthly_aapl)Прежде чем перейти к визуализации данных и проведению финансового анализа, можно начать вычислять разницу между ценами открытия и закрытия торгового периода. Эту арифметическую операцию можно с помощью Pandas — нужно вычесть значения столбца Open данных appl из столбца Close. Или, другими словами, вычесть aapl.Close из aapl.Open. Получившийся результат будет храниться в новом столбце датафрейма aapl под названием diff, который можно удалить с помощью функции del:

# Add a column `diff` to `aapl`

aapl['diff'] = aapl.Open - aapl.Close

# Delete the new `diff` column

del aapl['diff']Получившиеся абсолютные значения уже могут быть полезны при разработке финансовой стратегии, однако обычно требуется и более глубокий анализ, например, процентных величин роста или падения цены определенной акции.

Визуализация данных временных рядов

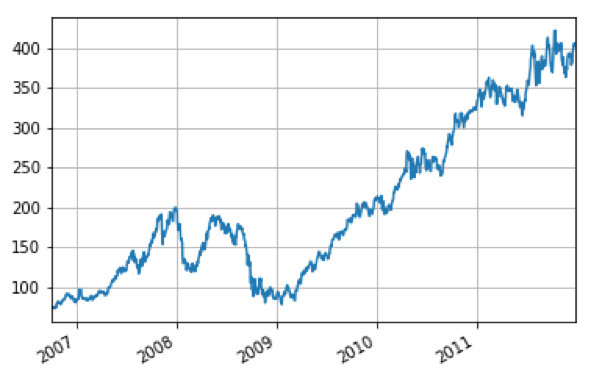

Помимо анализа данных с помощью функций head(), tail() и индексирования, также возможна их визуализация. Благодаря интеграции Pandas с инструментом для создания графиков Matplotlib это можно сделать довольно легко. Нужно лишь использовать функцию plot() и передать ей релевантные параметры. Кроме того, если добавить параметр grid, то получившийся график будет наложен на сетку.

# Import Matplotlib's `pyplot` module as `plt`

import matplotlib.pyplot as plt

# Plot the closing prices for `aapl`

aapl['Close'].plot(grid=True)

# Show the plot

plt.show()Этот код дает вот такой график:

В следующей части руководства речь пойдет о финансовом анализе данных временных рядов с помощью Python.

Продолжение следует…..

Другие материалы по теме финансов и фондового рынка от ITI Capital:

- Аналитика и обзоры рынка

- Фьючерсы, индексы и IPO: как на самом деле устроены биржи и зачем они нужны

- Топ-10 книг для понимания устройства фондового рынка

- Фьючерсы, индексы и IPO: как на самом деле устроены биржи и зачем они нужны

- Инфраструктура российского рынка ценных бумаг (краткий ликбез)

- How-to: роботы и API брокерской торговой системы