Написание торговых роботов, как правило, достаточно трудоемкая задача — помимо понимания принципов торговли (равно как и представления о том, как та или иная стратегия выглядит), необходимо знать и уметь работать с протоколами, используемыми для торговли. Вкратце — существуют две основные группы протоколов, которые предоставляются биржей или брокерами: FIX, в котором без бутылки не разобраться, и проприетарный бинарный протокол, который редко бывает лучше. Это приводит к одной из двух проблем: либо код выглядит так, что любой джуниор схватится за голову, либо хороший, красивый код, который умеет делать примерно ничего (а то, что умеет, делает с разными неожиданными проблемами).

Для того чтобы решить обозначенные выше проблемы и привлечь как можно больше участников, брокеры иногда представляют обычное HTTP API с сериализацией в json/xml/что-то более экзотическое. В частности, подобный метод общения с биржей является едва ли не единственным для ряда модных стартапов, например, биткоин-бирж. Мы решили не отставать от них и недавно представили дополнение к нашему API (подробнее про его старые возможности можно почитать на Хабре здесь и здесь), которое позволяет пользователю также и торговать.

Под катом не совсем пятничная статья-туториал про то, как можно было бы торговать через наше HTTP API.

Если вы начинающий трейер, то предлагаем вам почитать тут.

Реализовывать мы будем робота, который торгует по grid-стратегии. Выглядит она следующим образом:

- Выберем шаг цены (сетки)

stepи количество одной заявкиsize. - Сохраняем текущую цену.

- Получаем новую цену и сравним с сохраненной.

- Если цена изменилась меньше чем на

step, то вернуться к п.3. - Если цена изменилась больше чем на

step, то:

a. Если цена увеличилась, то ставим заявку с количествомsizeна продажу.

b. Если уменьшилась — то на покупку с таким же количеством. - Вернуться к п.2.

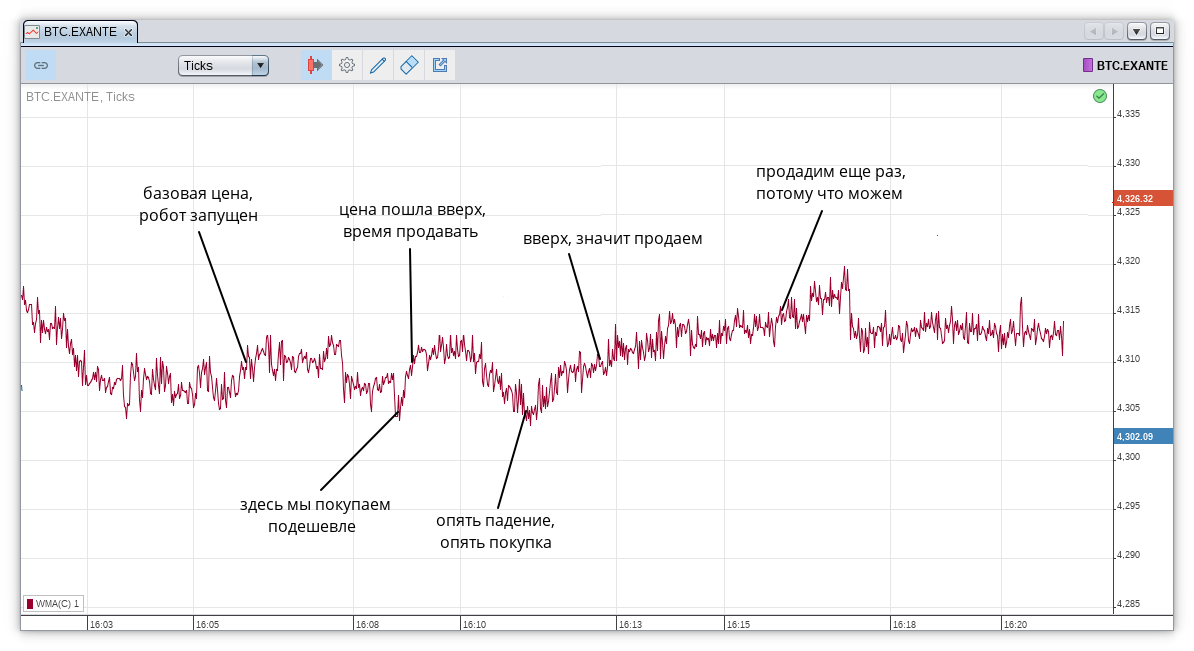

Наглядно на графике биткоина стратегия выглядит следующим образом:

Вместо языка программирования выберем Python — из-за простоты работы с некоторыми штуками и скорости разработки. На волне хайпа для тестирования робота возьмем криптовалюты, скажем, лайткоины LTC.EXANTE (потому что на биткоин денег нет).

Авторизация

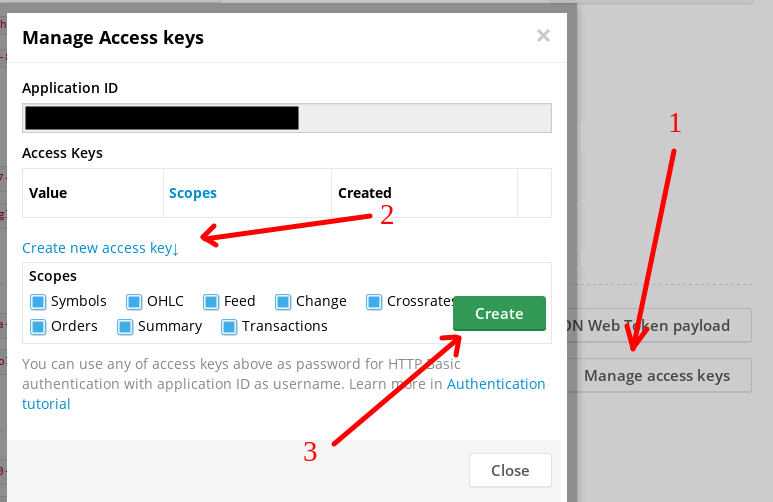

Как и раньше, необходимо иметь аккаунт на https://developers.exante.eu (к слову, можно авторизоваться и через GitHub). Единственное отличие от старых гайдов — для торговли нам понадобится торговый аккаунт, для создания которого необходимо залогиниться в личный кабинет со свежесозданным пользователем.

В этот раз для авторизации робота нет необходимости танцевать с бубном вокруг jwt.io — приложение будет запущено на компьютере/сервере разработчика, поэтому нет необходимости вставлять дополнительные уровни безопасности (и трудности) в виде токенов. Вместо это мы будем использовать обычный http basic auth:

Полученные Application ID — имя пользователя, а колонка Value в Access Keys – собственно наш пароль.

Получение котировок

Поскольку роботу нужно знать, когда и как торговать, нам опять нужно получать данные о рынке. Для этого напишем небольшой класс:

class FeedAdapter(threading.Thread):

def __init__(self, instrument: str, auth: requests.auth.HTTPBasicAuth):

super(FeedAdapter, self).__init__()

self.daemon = True

self.__auth = auth

self.__stream_url = 'https://api-demo.exante.eu/md/1.0/feed/{}'.format(

urllib.parse.quote_plus(instrument))

Я напомню о необходимости кодирования имени инструмента, потому что оно может содержать, например, слэш / (EUR/USD.E.FX). Для собственно получения данных напишем метод-генератор:

def __get_stream(self) -> iter:

response = requests.get(

self.__stream_url, auth=self.__auth, stream=True, timeout=60,

headers={'accept': 'application/x-json-stream'})

return response.iter_lines(chunk_size=1)

def run(self) -> iter:

while True:

try:

for item in self.__get_stream():

# парсим ответ сервера

data = json.loads(item.decode('utf8'))

# к сожалению, API на текущий момент имеет несколько

# различный набор полей для ответа. Наличие поля event

# означает служебное сообщение, иначе - цены в с полями

# {timestamp, symbolId, bid, ask}

if 'event' in data:

continue

# а вот и наши котировки

yield data

# обработка стандартных ошибок

except requests.exceptions.Timeout:

print('Timeout reached')

except requests.exceptions.ChunkedEncodingError:

print('Chunk read failed')

except requests.ConnectionError:

print('Connection error')

except socket.error:

print('Socket error')

time.sleep(60)Адаптер к торговой сессии

Для того чтобы торговать, помимо стандартных знаний (финансовый инструмент, размер и цена заявки, тип заявки), нужно знать свой аккаунт. Для этого, к сожалению, необходимо авторизоваться в личном кабинете и попробовать нашу браузерную торговую платформу. К счастью, в будущем API будет доработано — появится возможность узнать информацию о своем пользователе (включая торговые аккаунты) не отходя от кассы. Аккаунт будет в верхнем правом углу, вида ABC1234.001:

class BrokerAdapter(threading.Thread):

def __init__(self, account: str, interval: int, auth: requests.auth.HTTPBasicAuth):

super(BrokerAdapter, self).__init__()

self.__lock = threading.Lock()

self.daemon = True

self.__interval = interval

self.__url = 'https://api-demo.exante.eu/trade/1.0/orders'

self.__account = account

self.__auth = auth

# внутреннее хранилище заявок для проверки их состояния

self.__orders = dict()Как вы могли заметить, префикс для постановки заявок и получения рыночных данных отличается — /trade/1.0 против /md/1.0. interval здесь служит для указания интервала между запросами данных по заявкам с сервера (не советовал бы ставить слишком маленький во избежание бана):

def order(self, order_id: str) -> dict:

response = requests.get(self.__url + '/' + order_id, auth=self.__auth)

if response.ok:

return response.json()

return dict()Подробнее о полях в ответе можно почитать здесь; нас же будут интересовать только поля orderParameters.side, orderState.fills[].quantity и orderState.fills[].price для расчета потерь профита.

Метод для постановки заявки на сервер:

def place_limit(self, instrument: str, side: str, quantity: int,

price: float, duration: str='good_till_cancel') -> dict:

response = requests.post(self.__url, json={

'account': self.__account,

'duration': duration,

'instrument': instrument,

'orderType': 'limit',

'quantity': quantity,

'limitPrice': price,

'side': side

}, auth=self.__auth)

try:

# заявка поставлена, нас интересует только ее ID

return response.json()['id']

except KeyError:

# ответ сервера содержит какую-то читаемую ошибку

print('Could not place order')

return response.json()

except Exception:

# все сломалось, время выводить свои деньги

print('Unexpected error occurs while placing order')

return dict()Данный участок кода содержит два новых непонятных словосочетания:

{'orderType': 'limit'}означает, что мы ставим так называемую лимитную заявку, чтобы плохие брокер-биржа не нагрели нас на маркетной заявке, которая (в отличие от лимитной) может исполниться по произвольной разумной (а иногда и не очень) цене.{'duration': 'good_till_cancel'}означает время жизни заявки, в данном случае — пока трейдеру не надоест (или что-то не сломается).

Watchdog для заявок

Работать он будет в бесконечном цикле, а результаты работы сваливать в stdout:

def run(self) -> None:

while True:

with self.__lock:

for order_id in self.__orders:

state = self.order(order_id)

# проверить, изменилось ли состояние заявки

if state == self.__orders[order_id]:

continue

print('Order {} state was changed'.format(order_id))

self.__orders[order_id] = state

# давайте посчитаем наши филы, если они были

filled = sum(

fill['quantity'] for fill in state['orderState']['fills']

)

avg_price = sum(

fill['price'] for fill in state['orderState']['fills']

) / filled

print(

'Order {} with side {} has price {} (filled {})'.format(

order_id, state['orderParameters']['side'], avg_price,

filled

))

# ждать до следующей проверки

time.sleep(self.__interval)

# добавить/удалить заявку из watchdog

def add_order(self, order_id: str) -> None:

with self.__lock:

if order_id in self.__orders:

return

self.__orders[order_id] = dict()

def remove_order(self, order_id: str) -> None:

with self.__lock:

try:

del self.__orders[order_id]

except KeyError:

passРеализация стратегии

Как вы могли заметить, мы так и не дошли до самого интересного, а именно до реализации нашей торговой стратегии. Выглядеть она будет примерно так:

class GridBrokerWorker(object):

def __init__(self, account: str, interval: str, application: str, token: str):

self.__account = account

self.__interval = interval

# объект с авторизацией

self.__auth = requests.auth.HTTPBasicAuth(application, token)

# создадим брокер-адаптер и сразу его запустим

self.__broker = broker_adapter.BrokerAdapter(

self.__account, self.__interval, self.__auth)

self.__broker.start()

def run(self, instrument, quantity, grid) -> None:

# здесь мы создадим адаптер для фида и подпишемся на его обновления

feed = feed_adapter.FeedAdapter(instrument, self.__auth)

old_mid = None

for quote in feed.run():

mid = (quote['bid'] + quote['ask']) / 2

# если это первая котировка, то не делаем ничего

if old_mid is None:

old_mid = mid

continue

# если не первая, то прищуриваемся и проверяем не больше ли изменение

# цены, чем шаг

if abs(old_mid - mid) < grid:

continue

# проставляем цену в зависимости от того, в какую сторону изменилась цена

side = ‘sell’ if mid - old_mid > 0 else ‘buy’

# ставим заявку

order_id = self.__broker.place_limit(

instrument, side, str(quantity), str(mid))

# обрабатываем результат

if not order_id:

print('Unexpected error')

continue

# читаемая ошибка

elif not isinstance(order_id, str):

print('Unexpected error: {}'.format(order_id))

continue

# заявка поставилась! Добавляем ее к watchdog...

self.__broker.add_order(order_id)

# ...и обновляем уровень цены

old_mid = midЗапуск и отладка

# создадим экземпляр класса

worker = GridBrokerWorker('ABC1234.001', 60, 'appid', 'token')

# запустим

worker.run('LTC.EXANTE', 100, 0.1)В дальнейшем, для того чтобы робот вообще смог торговать, мы крутим параметр grid в соответствии с колебанием рынка для выбранного финансового инструмента. Также следует отметить, что данная стратегия редко используется для чего-либо отличного от форекса. Тем не менее наш робот готов.

Известные проблемы

- Робот довольно тупой и не умеет ничего делать, кроме как торговать по одной стратегии с фиксированными заранее параметрами...

- … и может делать это плохо и падать с исключениями...

- … а когда не сломается, будет работать неспешно.

- Есть проблема с представлением чисел в типе

double. Тут поможет заменаdoubleнаDecimal. - Нет расчета величин важных для трейдера, например, PnL.

Вместо заключения

Ряд проблем мы постарались учесть в нашем репозитории на GitHub, посвященном данному примеру. Код в репозитории местами задокументирован и опубликован под лицензией MIT. Ниже также представлено небольшое видео с демонстрацией работы нашего робота: