Комментарии 18

Ведь всё-таки США это не единственная экономика на земле и уж точно не бессмертная. Она может выглядеть бессмертной с т.з. человека, живущего в среднем 70 лет, но за всю историю уже похоронены десятки экономических империй. Не хочу ванговать смерть напечатанных долларов, но не учитывать такой риск нельзя.

Ещё интересно другое: в США все расчёты производятся в долларах. Однако доллар обеспеченный золотом и доллар необеспеченный, хоть и имеют общее название, но наверняка ведут себя совершенно по-разному, поэтому измерения проводились, по сути, в разных единицах измерения. Т.е. акция выросшая на 10% в золотых долларах это намного круче, чем на 10% в обычных, инфлирующихся.

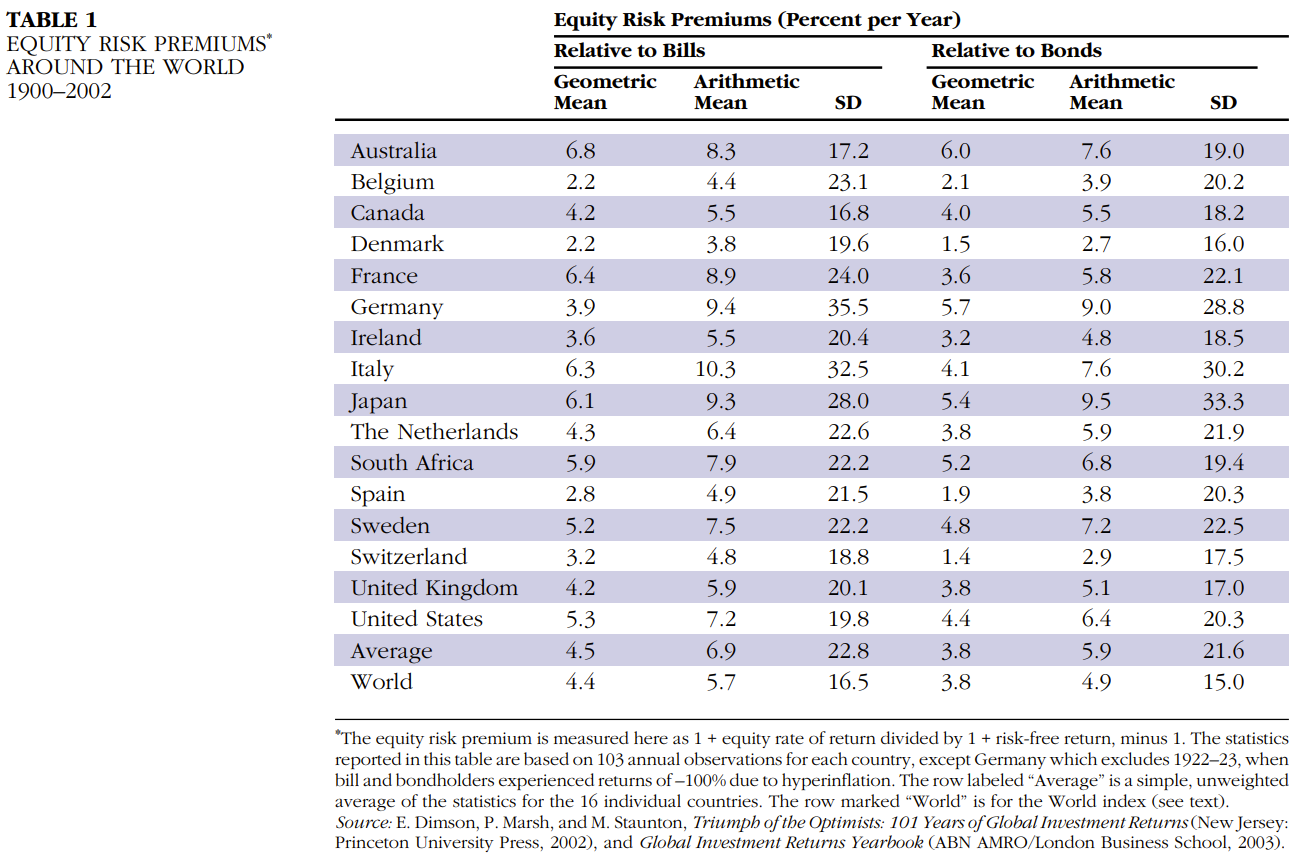

А хоть кто-нибудь считал все эти показатели для неамериканских рынков? В идеале — для общемирового рынка, что даст качественный скачок в диверсифицированности.Вот, например, табличка для развитых рынков за период 1900-2002 гг.:

Global Evidence on the Equity Risk Premium

Я бы не переоценивал степень диверсификации в мировом портфеле. Во-первых, американский рынок — это половина, если не больше, всего мирового рынка акций. Во-вторых, значительная часть компаний из того же индекса S&P 500 ведут бизнес по всему миру. Поэтому вы не сильно потеряете в диверсификации, если по какой-то причине ограничитесь американским рынком.

Впрочем, лично я стараюсь добавлять и географическую диверсификацию. О своём портфеле я напишу в четвёртой части.

Ведь всё-таки США это не единственная экономика на земле и уж точно не бессмертная. Она может выглядеть бессмертной с т.з. человека, живущего в среднем 70 лет, но за всю историю уже похоронены десятки экономических империй. Не хочу ванговать смерть напечатанных долларов, но не учитывать такой риск нельзя.Ну так это же и есть систематический риск, о котором я говорю в статье, не так ли? Да, всегда есть риск того, что экономика развалится. Если инвестор готов жить с этим риском, то в среднем на дистанции он зарабатывает премию за риск. Если не готов, то он не берёт этот риск, и зарабатывает безрисковую ставку. Каждый выбирает по себе.

Ещё интересно другое: в США все расчёты производятся в долларах. Однако доллар обеспеченный золотом и доллар необеспеченный, хоть и имеют общее название, но наверняка ведут себя совершенно по-разному, поэтому измерения проводились, по сути, в разных единицах измерения. Т.е. акция выросшая на 10% в золотых долларах это намного круче, чем на 10% в обычных, инфлирующихся.И в статье, и в табличке выше считается рост сверх безрисковых облигаций. Можно грубо оценить, что безрисковые облигации дают доходность, равную инфляции. В статье я обошёлся без приближений и точно оценил доходность инвестиций с учётом инфляции. Доллар, вложенный акции в 1927-м году, к 2020-му вырос до 523 долларов после вычета инфляции. Геометрически средний рост сверх инфляции — 6.8% в год.

Я, честно говоря, не понимаю фиксации на золоте. Инвесторов интересует не жёлтый металл, а потребление. Покупая ценную бумагу, инвестор надеется разменять потребление сегодня на большее потребление завтра. Его интересует доходность инвестиций относительно репрезентативной корзины товаров и услуг (то есть относительно инфляции), а не относительно абстрактного жёлтого металла.

Насчет золотого доллара хотел уточнить — я ничего против не имею, это была естественная потребность человечества, когда сумма материальных ценностей превысила сумму золота. Я просто хотел сказать, что эти 2 валюты скорее всего ведут себя по-разному, на золотом долларе есть естественный якорь, который натурально ограничивает его инфляцию, а инфляция обычного доллара может быть любой. Но это всего лишь моя теория.

Спасибо огромное за эту серию статей, потому что теперь есть куда послать интересующихся или сомневающихся русскоязычных товарищей, которых раньше приходилось слать в статьи Фамы и Френча, переведенные автоматикой.

Даже обидно, что «котики» набирают по полсотни-сотне плюсов, а такая статья, над которой автор долго работал, и которая имеет очевидную практическую пользу, плюсов почти не получает. Очень надеюсь, что мотивация автора на этом не иссякнет!

Но вы попробуйте добавить некий развлекательный момент, который улучшит восприятие материала. Так, например, в том месте, где вы сравниваете «Актив А» и «Актив Б» правильным выбором будет тот, у которого мат. ожидание больше. Если перевести это на язык презентаций, то это тот актив, гистограмма которого закрашивает бОльшую площадь (естественно, ту часть гистограммы, которая под осью X, надо из площади вычитать). Невооружённым взглядом на приведённой картинке кажется, что у «Актива А» эта площадь больше. А если вы этот взгляд вооружите и покажете наглядно, то идея может глубоко запасть в душу читателя :)

Привет, Артем

Спрос есть, просто нелегко конкурировать с инвест-фаст-фудом. Позволь пару вопросов:

новая и старая граница касаются ровно в одной точке.

можно плз какую-то интуицию, почему это так? Или собственно это и есть CAPM?

Индексы предполагают ребалансировку - как меняется модель при исключении акций из индекса?

отношение Шарпа рынка акций — примерно 0.42

А что вот это за число? S&P против ставки фед. резерва?

можно плз какую-то интуицию, почему это так? Или собственно это и есть CAPM?

Я как-то не встречал (или не запомнил) хорошего интуитивного объяснения этого факта. В книжках либо сразу фигачат формулы, либо упоминают этот факт без доказательства. Вообще это "теорема о двух фондах": https://en.wikipedia.org/wiki/Mutual_fund_separation_theorem#One_risk-free_asset

Индексы предполагают ребалансировку - как меняется модель при исключении акций из индекса?

Теоретическая модель CAPM не предполагает исключения каких-то акций, потому что рыночный касательный портфель содержит все-все-все активы на планете, а не только акции из какого-то индекса. Актив не может "выпасть" из портфеля CAPM, если только он совсем не перестал существовать.

С практической точки зрения, если ты купил индексный фонд, то в дату ребалансировки или возле неё управляющая компания продаст выпавшие из индекса акции и купит вновь вошедшие. С этим будут связаны некие накладные расходы. Чтобы их минимизировать, можно купить максимально широкий индекс, из которого трудно выпасть. Например, покупать не S&P 500, а Russel 3000 или даже FTSE US Total Market. Лично я, впрочем, о таких вещах не переживаю.

А что вот это за число? S&P против ставки фед. резерва?

Я брал данные с сайта Кеннета Френча. Он считает доходность индекса всех акций против доходности одномесячных гос. облигаций (t-bills)

Здравствуйте! В прошлой статье вы советуете ETF, сегодня прочитал в приложении тинькова комментарии, что российские индексные фонды либо скрывают дивиденды либо берут комиссию в 3 %, поэтому никуда не годятся, это правда? Сам комментарий можно найти в пульсе к sbsp от пользователя с ником Void. Спасибо!

Согласно отчётности за 2019-й год, расходы фонда SBSP, включая вознаграждение управляющей компании, составили примерно $35,000, а сумма активов под управлением — примерно $5,000,000. Нетрудно посчитать, что фонд потратил 0.7% от активов. Это согласуется с декларацией на сайте: расходы на управление составляют не более 1% от суммы активов в год.

В общем случае, каждый фонд может сам выбирать, как он обходится с дивидендами: либо автоматически реинвестировать их в акции из индекса, либо выплачивать их вкладчикам фонда. В первом случае фонд будет следовать не за «обычным» индексом, а за так называемым индексом полного дохода (total return index).

В России большая часть фондов выбирают реинвестирование. В Европе у большинства фондов есть два класса акций: с реинвестированием (capitalizing) и с выплатой (distributing). В США все фонды по закону обязаны выплачивать дивиденды.

Так что я не вижу ничего предосудительного в том, что фонд капитализирует дивиденды. Лично мне так даже удобнее, потому что а) я не плачу НДФЛ с дивидендов, которые остались в фонде, и б) я экономлю на биржевых и брокерских комиссиях при реинвестировании.

И от меня спасибо )

Не подскажите ресурсы для мониторинга настроений рынка? Может также есть что порекомендовать инвестору-новичку для развития.

Буду благодарна )

Список книг для дальнейшего чтения будет в четвёртой части, которая выйдет на следующей неделе, 24-го числа.

- Алексей Горяев, Валерий Чумаченко. Финансовая грамота . Российская экономическая школа, 2009.

- Lasse Heje Pedersen. Efficiently Inefficient: How Smart Money Invests and Market Prices Are Determined. Princeton University Press, 2015. isbn: 9780691166193.

- Ivo Welch. Investments. 2009.

- Turan G Bali, Robert F Engle, and Scott Murray. Empirical asset pricing: the cross section of stock returns. John Wiley & Sons, 2016. ISBN: 9781118095041.

- Zvi Bodie, Alex Kane, and Alan J Marcus. Investments. 4th ed. McGraw-Hill Education, 2014. ISBN: 978-0-07-786167-4.

- John H Cochrane. Asset pricing. Revised edition. Princeton University Press, 2005. ISBN: 0691121370.

Теория инвестиций для начинающих, часть 2