В то время как большая часть аудитории Хабра пытается получить инвайт в Google Plus+ или составить первое впечатление о работе этой социальной сети (за неимением лучшего термина приходится называть новый сервис именно так), я предлагаю немного отвлечься от фотографий, кругов и видеочатов, взглянув в не менее интересную, а пожалуй даже более активно-бурлящую сегодня область, широко освещаемую на просторах всего Интернета — IPO Интернет-компаний.

В то время как большая часть аудитории Хабра пытается получить инвайт в Google Plus+ или составить первое впечатление о работе этой социальной сети (за неимением лучшего термина приходится называть новый сервис именно так), я предлагаю немного отвлечься от фотографий, кругов и видеочатов, взглянув в не менее интересную, а пожалуй даже более активно-бурлящую сегодня область, широко освещаемую на просторах всего Интернета — IPO Интернет-компаний.Эта публикация начинается с простой новости: менее суток назад один из крупнейших разработчиков социальных игр, компания Zynga, подала в американскую Комиссию по Ценным Бумагам и Биржам (SEC) заполненный бланк формата S-1 на первичный листинг ценных бумаг на бирже, которой скорее всего будет полностью автоматизированная площадка NASDAQ.

Документ сразу же располагает читателя к себе, где на страницах к нам обращается CEO и основатель компании Марк Пинкус (Mark Pincus): «В Zynga, мы испытываем трепетное отношение к играм, которые мы делаем, благодаря нашим родственникам и друзьям. Я люблю своего сводного брата, у которого пять детей и нет свободного времени, и он все-равно играет в Words with Friends».

Выход Zynga на рынок ценных бумаг не стоит описывать возбуждающим многих словом «пузырь», т.к. эта компания отличается высокой доходностью, здоровой прибыльностью и относительной экономностью в ведении текущих операций. Хотя и не все так гладко в Датском королевстве, как кажется на первый взгляд — так и у Zynga бизнес остается плотно зависимым от другой компании, которая сегодня не сходит с уст: Facebook.

Но начнем мы с основ, а именно — финансовых показателей, теперь ставших известными всем благодаря форме S-1.

Размещением ценных бумаг на бирже, Zynga надеется привлечь от $1 до $2 миллиардов средств инвесторов, при грубой капитализации (пока что — чуть низжей оценке компании в предыдущих раундах финансирования) в $15-20 млрд.

При взгляде свысока, цифры выглядят более чем впечатляющими: компания заработала (доход) около $600 миллионов в прошлом году, получив очищенную прибыль на уровне $90,6 миллионов. Причем, стоит отдельно отметить темпы роста ключевых показателей: доход вырос на 392% за 2010, с $121,5 млн дохода в 2009 году (пусть чистый убыток в 2009 и составил нецелых $54 миллиона — в 2008 эта сумма составляла «всего лишь» $19 млн).

Только в первом квартале текущего года чистая прибыль Zynga составила $11.8 миллионов, при доходе в $235.4 миллионов. Примечательно что лишь малая часть этих средств — всего $13 млн. была получена от рекламной деятельности, все остальное (95%) приходится на внутриигровые покупки. Но и доходность рекламной части бизнеса игровой компании неплохо выросла за последний квартал — на 321%, что указывает на и без того очевидный факт — компания не надеется на один способ получения прибыли, прорабатывая другие каналы получения средств. Можно только порадоваться за текущих инвесторов в столь быстрорастущий бизнес, управляемый по настоящему эффективными менеджерами.

И наконец последнее — все мы знаем, что самые крупные игроки технологического рынка любят откладывать денежки в закрома для возможных будущих поглощений и слияний, а так же поддержания текущих операций на достойном уровне: Apple, Google, MS, Oracle — все эти гиганты имеют на счетах огромные суммы. Судя по всему, Zynga ориентируется именно на столь высокий уровень игры, ведь уже сейчас на ее счетах аккумулировано более $995 миллионов наличности. В основном эти средства были получены от продажи ценных бумаг компании в нескольких раундах инвестирования.

Марк Пинкус, по информации с полей, отменил свое запланированное появление на популярной конференции D9 в Калифорнии (закончившейся в начале июня), для того чтобы сконцентрироваться на внутренней подготовке компании к IPO. За три недели, прошедших с момента первого организационного совещания в Zynga, он и его команда успели подготовить 150-страничный документ, который является неотъемлемой частью заявки в комиссию по ценным бумагам (наряду с бухгалтерской отчетностью от аудитора) и описывает все основные преимущества, и недостатки, компании для потенциальных инвесторов. Некоторые уже успели окрестить компанию «скорострелом» за фантастическую скорость в подготовке столь объемного материала.

Марк Пинкус, по информации с полей, отменил свое запланированное появление на популярной конференции D9 в Калифорнии (закончившейся в начале июня), для того чтобы сконцентрироваться на внутренней подготовке компании к IPO. За три недели, прошедших с момента первого организационного совещания в Zynga, он и его команда успели подготовить 150-страничный документ, который является неотъемлемой частью заявки в комиссию по ценным бумагам (наряду с бухгалтерской отчетностью от аудитора) и описывает все основные преимущества, и недостатки, компании для потенциальных инвесторов. Некоторые уже успели окрестить компанию «скорострелом» за фантастическую скорость в подготовке столь объемного материала.Здесь вы должно быть задались вопросом: «К чему такая спешка?» Вопреки первой мысли, пришедшей в голову простому обывателю, она вряд ли обусловлена всеобщей истерией на рынке IPO. Причины, по которым Zynga столь экстренно и в быстром темпе заполнила все бумаги скорее всего заключается в другом.

Первая, возможная, причина — это громкое появление у всех на виду, пока рынок еще кипит спросом на акции подобных компаний (что доказывают недавние и успешные листинги на американских NYSE и NASDAQ). Ведь такие бланки сегодня заполняют все самые крупные игроки рынка, пытающиеся успеть выскочить в стоки перед тем, как это сделает Facebook, вытащив все деньги из карманов инвесторов. Финансовые показатели Zynga гораздо чище многих конкурентов по рынку, таких как Groupon, а потому здравомыслящие инвесторы не будут всеръез рассматривать обещания, уделяя все большее внимание именно цифрам — то есть, техническому анализу акций компаний. Но все это имеет смысл, повторюсь, ровно до того момента, пока Facebook не выйдет на рынок, а до этого Zynga будет одним из самых заметных там игроков.

В компании определенно это понимают, так как их бизнес вообще во многом очень зависим от самой популярной сегодня социальной платформы, и им (Zynga) хочется успеть сыграть по-крупному, эффективно «обработав» рыночный спрос.

Вторая причина заключается в том, что если Facebook выйдет на рынок и все произойдет именно так, как думает Марк Цукерберг и все инвесторы, стоящие за его спиной, то сама Zynga получит огромный бонус в карму (абстрактно) от увеличения собственного показателя P/E (price/earnings: цена/прибыль — конкретно) как самый крупный игрок на рынке социальных игр, так же увеличится и стоимость ее акций (опять же, обратная сторона этой медали заключается в том, что если ценные бумаги Facebook улетят в ценовую пропасть из-за сверх-высоких оценок — они утянут за собой и акции Zynga) в результате банального «вау-эффекта».

Хотя любой игрок на бирже понимает, что все акции технологических компаний будут в плюсе от успешного выхода Facebook на открытый рынок — нужно уже быть публичной компанией для того, чтобы получить от этого выгоду. И снова — об этом определенно знают в Zynga.

Помощниками в реализации IPO (андеррайтеры) компании выступают уважаемые на Уолл-Стрит банки, такие как: Morgan Stanley, Goldman Sachs, при дополнительной помощи Bank of America, Barclays Capital, JP Morgan и малоизвестного Allen and Company. По своему опыту могу сказать следующее — при таком количестве андеррайтеров компания рассчитывает скорее всего на серьезные по объему инвестиции в первую очередь от институциональных компаний (в основном фондов), и лишь на втором-третьем месте рассматривая частный капитал как средство привлечения наличности.

По своим правилам

Вслед за Groupon'ом, придумавшим собственный экономический показатель, используемый при оценке успешности деятельности компании, в Zynga так же составили собственный т.н. non-GAAP (Generally Accepted Accounting Principles — что значит нетрадиционный для рынка принцип учета экономической эффективности) показатель, называемый «Bookings». Пусть вас не смущает название — он не имеет ничего общего с резервациями, а я лично назвал бы его следующим образом: «вот как выглядит наша компания, если бы нашим основным рынком не был Facebook». Впрочем, шутки в сторону.

Как обычно бывает, подобный показатель делает компанию еще более эффективной и успешной, против общепринятых принципов оценки. Так, общая масса Bookings за 2010 год составляет $838.9 миллионов, что на 40% больше прибыли за тот же период.

А вот как сама Zynga объясняет «Bookings»:

«Букингс (извините за мой французский) это необщепринятая мера финансовой оценки, которую мы описываем как общую массу дохода от продажи внутриигровых товаров, а так же рекламы, в том случае если бы эта прибыль была охарактеризована моментально на момент совершения акта покупки-продажи (чуть ниже я поясню, в чем заключается соль этого „моментально“). Мы записываем продажу виртуального товара как доход, описывая его среднюю продолжительность жизни или то, как этот товар используется».

Пусть вас не смущают сложные формулировки — магия бухгалтерии почти никогда не бывает простой. Тем не менее, то, что нам пытаются объяснить представители финансового отдела Zynga, кроется в простом факте — на сегодняшний день 30% дохода, полученного на платформе Facebook, уходит последнему из-за обязательства использовать Facebook Credits как основную внутриигровую валюту.

Структура владения

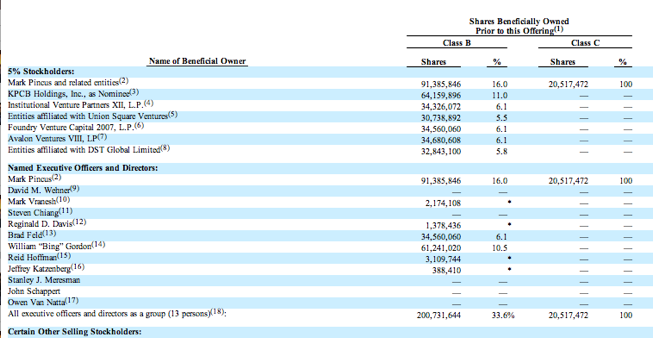

Чем Zynga действительно может похвастаться — так это высокопрофессиональными, опытными и известными инвесторами. Текущие вложения сделали следующие лица, фонды и компании: Reid Hoffman, DST, Google (к -слову — это единственная компания, а не финансовое образование — объем вложений от $100 до $200 млн), Tiger Global, Kevin Rose, Kleiner Perkins, Union Square Ventures, Andreessen Horowitz, Peter Thiel, IVP, Foundry Group. Уверен, большую часть этих имен вы знаете и они не нуждаются в дополнительных представлениях.

Пинцас (CEO и со-основатель) остается самым крупным акционером компании, держа у себя 16% долю Zynga (все они в акциях класса B с правом голоса). Следующими по объему кусочков кусочков: Kleiner Perkins — 11%, IVP — 6,1%, Union Square Ventures — 5,5%, Foundry — 6,1%, Avalon Ventures — 6,1%, DST (привет нашим!) — 5,8%.

Что касается зарплат, то здесь все предсказуемо — два топ-менеджера компании: Марк Пинкус и Ван Натта получают оклад в $300 000 и $200 000 соответственно. Разработчиков, уверен, тоже никто не обижает.

Аудитория

Согласно форме S-1 у Zynga более 60 миллионов активных пользователей, в 138 странах по всему миру. 38 000 виртуальных вещей создается каждую секунду (во всех играх суммарно, конечно), а в общей сложности игроки тратят около 2 миллиардов минут каждый день. Более получаса времени за играми проводит среднестатистический игрок, хотя для самой компании куда более привлекательны т.н. power-gamers, проводящие по несколько часов за игрой каждый день. Они же генерируют и большую часть дохода компании. Принцип Парето здесь является законодателем статистики и прибыли.

Согласно форме S-1 у Zynga более 60 миллионов активных пользователей, в 138 странах по всему миру. 38 000 виртуальных вещей создается каждую секунду (во всех играх суммарно, конечно), а в общей сложности игроки тратят около 2 миллиардов минут каждый день. Более получаса времени за играми проводит среднестатистический игрок, хотя для самой компании куда более привлекательны т.н. power-gamers, проводящие по несколько часов за игрой каждый день. Они же генерируют и большую часть дохода компании. Принцип Парето здесь является законодателем статистики и прибыли.Компания не скрывает этого факта, и открыто пишет: «Небольшой процент наших игроков создают практически всю прибыль компании. Мы теряем платежеспособных игроков в ходе нашей деятельности и поэтому должны привлекать новых платежеспособных игроков или увеличивать количество денег, которые платят наши пользователи» — пишется в документе. Другими словами, даже при текущем размере аудитории финансовые показатели будут снижаться до тех пор, пока не изменится база активных покупателей или «средний чек».

«Исторически мы были зависимы от небольшого количества игр, которые приносили большую часть нашей прибыли и мы думаем, что эта зависимость сохранится в ближайшем будущем» — говорит компания. «Наш рост завязан на нашей способности периодически запускать новые игровые проекты и достигать значительной их популярности. Каждая из наших игр требует большого времени разработки, маркетинговых действий и других ресурсов для того чтобы запустить ее и поддерживать с помощью регулярных апгрейдов и расширений, и стоимость подобных действий, в среднем, увеличивается».

Дневная активная аудитория: 62 миллиона пользователей

Месячная активная аудитория: 236 миллионов пользователей

Месячные уникальные пользователи: 146 миллионов

Разница между активными и уникальными пользователями заключается в том, что первые считаются по каждой игре в отдельности, в то время как у уникального пользователя может быть более одной игры «в активе». Иначе говоря, на момент заполнения биржевой анкеты примерно 146 миллионов человек сыграли в одну или несколько игр компании. То есть Zynga зарабатывает примерно $1,6 на пользователя в квартал.

Лучший друг Facebook

Не обошлось и без откровенностей — в большом документе раскрывают некоторые подробности того, как за 4 года удалось построить столь успешную компанию, чей рост до сих пор показывает фантастический коэффициент: «Facebook это основной канал дистрибуции, маркетинга, рекламы и платежей для всех наших игр. Мы генерируем почти всю нашу прибыль и привлекаем игроков через платформу Facebook и мы рассчитываем продолжать эту политику в видимом будущем. Любое ухудшение наших отношений с Facebook навредит всему бизнесу и соответственно повлияет на стоимость акций класса А».

Менеджмент Zynga буквально предупреждает инвесторов: компания имеет отличную форму, когда дело касается прибыли и роста, но она плотно сидит на крючке волатильной (то есть быстро изменяющейся в цене) и быстро переходящий из одних рук в другие собственности. Ничто относительно будущего не может быть гарантировано.

Zynga полагается на все каналы социальной сети: вирусные каналы, типа ленты и уведомлений — для роста аудитории игр; Facebook Credits для монетизации — с тех пор как Facebook обязал всех разработчиков использовать собственные кредиты для внутриигровых покупок. И Zynga, с этой точки зрения, находится не в самом лучшем положении — Facebook может в любой момент изменить условия, например, лицензионного соглашения. Или, в любой момент, чуть подправить способ которым пользователи взаимодействуют с приложением. Zynga будет вынуждена адаптироваться, чтобы не пострадать. И так — как минимум до 2015 года, когда заканчивается текущее соглашение двух, простите, недавних стартапов.

Что достаточно удивительно относительно прибыли и связи с Facebook'ом — это то, что с июля 2010 компания делит свой доход с социальной сетью, отдавая ей 30% и при этом даже не потеряла темпа. Пропорциональный рост дохода снизился с 30% до 15% в четвертом квартале 2010 года, но потом снова подтянулся до 20%, за последнем финансовый отрезок в 3 месяца.

На страницах S-1 пером Zyngа написано очень интересное описание компании, трудоустраивающей более 2 000 сотрудников и отличающейся стремительным ростом. Но там же часто упоминается и о том, насколько опасным положение бизнеса может быть в том случае, если он полагается на огромную стороннюю платформу, дела которой вряд ли ухудшаться без вас — а ваши пойдут к черту без нее.

Еще один хитрый момент заключается в том, что Zynga работает на условиях модифированных условий использования по-сравнению с тем соглашением, что предоставляется обычным разработчикам. «В 2010 году мы сошлись с Facebook на добавлениях, которые изменили стандартное соглашение для разработчиков игр, давая нам контроль над рекламой, распространением и операциями, совершающимися внутри наших игр на Facebook».

Дальнейших подробностей, конечно же, не сообщается. Я думаю, по нескольким причинам, одна из которых — коммерческая тайна, а вторая заключается в том, что Facebook ни в коем случае не хочет потерять столь активный канал получения прибыли: согласно статистической информации, у Zynga аудитория больше, чем у 16 остальных популярных разработчиков социальных игр, вместе взятых.

Эта глава заканчивается банально: слово Facebook встречается в заполненном резюме 204 раза.

Покупать или нет?

Впрочем, про Zynga можно однозначно сказать — не все там касается игр. За 4 года небольшая студия разрослась до 2 000 сотрудников и 60 миллионов активной дневной аудитории, с одним миллиардом долларов на счету. Серьезное отличие от других раскаленных технологических IPO, готовых взорваться, или сдуться, в первый же день торгов.

Плюс — она делает деньги.

Ну а тем, кто думает, что интимная связь с Facebook плохо скажется на будущей деятельности всей компании, я напишу следующее — идите, проверьте ленту Google +. Поговаривают, там в коде уже есть заготовки социальных игр.

via ArsTechnica, TechCrunch, WallStreetJournal, Wired, архив SEC