Comments 687

"В частности ставка по кредиту, которую вам предложат, сильно зависит от файлов, размещенных на вашем устройстве, и сайтов, которые вы посещали"

Простите, у вас есть подтверждение этой информации?

По логике, для банков это наоборот вызовет проблему — можно закинуть скоринг за счёт софта и фоток в соцсетях)))

Ой, не закинуть, а хакнуть)

Более того, с каждой новой версией Android — Google усиливает изоляцию приложений.

если зайти на него через браузер — определить залогинены ли вы на определенных сайтах

Firefox 71 + uMatrix + uBlock + Ghostery = Nothing Found :)

adguard.com/ru/blog/sozdateli-blokirovshhika-reklamyi-ghostery-pomogayut-reklamnoy-industrii.html

Ghostery does not sell user data. Our rewards are locally run and private by design. Rewards are optional and can be turned on or off at any time. We are open source and our code can be viewed here: github.com/ghostery/ghostery-extension. More information about Rewards can be read here: www.ghostery.com/faqs/what-is-ghostery-rewards. Please reach out to us at support@ghostery.com for more information.

P.S. Вы зарегистрировались вчера, подписались на хабы и компании, связанные с темами по безопасности, это ваш первый и единственный комментарий.

Вы случайно не на какого-нибудь конкурента Ghostery работаете?

www.reddit.com/r/privacy/comments/59wiln/is_ghostery_spyware

Firefox тоже не безгрешен. Рекомендую запустить в песочнице и посмотреть сколько он сливает трафика на сервера гугла и свои при каждом старте. Прежде чем его использовать:

1 — www.privacytools.io/browsers/#about_config

2 — github.com/ghacksuserjs/ghacks-user.js

AdGuard использовать бесмысленно он ничем не отличается от uBlock. Лучше оставить uBlock или заменить на Nano Adblocker.

en.wikipedia.org/wiki/Cliqz

www.comss.ru/page.php?id=3759

portableapps.com/node/55828

alternativeto.net/software/cliqz

Был опен сорс стал фривеар. И поумолчанию включен сбор аналитики. Ну красота.

Integration with Firefox

According to the Firefox support website, this version of Firefox collects and sends data to the Cliqz corporation including text typed in the address bar, queries to other search engines, information about visited webpages and interactions with them including mouse movement, scrolling, and amount of time spent; and the user's interactions with the user interface of the Cliqz software. This data is tied to a unique identifier allowing Cliqz to track long-term performance. Interaction data collected and sent to the Mozilla corporation includes among other things, counts of visits to search engine pages, which search engines are used, and a Cliqz identifier. The data collection is enabled by default; users must actively opt-out if they do not wish the data to be transmitted.

Одни рекламщики продали другим. И самое печальное, что сделку курировала Мозила фондэйшн. И после этого использовать Ghostery? Ну нет уж.

Был опен сорс стал фривеар.

А что тогда вот тут лежит? В конце концов XPI-файл легко распаковывается.

И поумолчанию включен сбор аналитики. Ну красота.

Так сейчас почти все программы так устроены. В чем проблема отключить?

И после этого использовать Ghostery? Ну нет уж.

Я вас не заставляю, но никаких объективных свидетельств злонамеренности обсуждаемого addon'а нет. Если бы были — был бы гигантский скандал. Где он?

Если бы были — был бы гигантский скандал. Где он?en.wikipedia.org/wiki/Elephant_in_the_room

2018 год — en.wikipedia.org/wiki/Ghostery

С июля 2018 года, с версией 8.2, Ghostery показывает свои собственные рекламные объявления пользователям [22]. Burda утверждает, что рекламные объявления не отправляют личные данные обратно на их серверы и что они не создают личный профильДля справки чтобы показывать рекламу необходимо трекать пользователя.

В мае 2018 года при распространении электронного письма, в котором сообщалось об изменениях в практике Ghostery, направленных на соблюдение Общих правил защиты данных (GDPR), сотни адресов электронной почты пользователей были случайно просочены, указав их в качестве получателей. Ghostery извинился за инцидент, заявив, что прекратил распространение электронного письма, когда они заметили ошибку, и сообщил, что это было вызвано новой внутренней системой электронной почты, которая случайно отправила сообщение как одно электронное письмо многим получателям, а не отправив его индивидуально каждому пользователюЗначит они все также собирают данные.

Дисклеймер: я живу в Мюнхене и в офисе Cliqz пару раз был, общался с разработчиками оттуда, в т.ч. русскоязычными.

Они делают упор именно на то, что данные не *отправляются* на сервера Большого брата. Если утрировать, то с главного сервера прилетает весь возможный набор реклам («путешественникам — туры», «молодым мамам — памперсы» и проч), а дальше ваш браузер на основе *локально* собранной информации определяет, какой из офферов вам показывать. Т.е. может пользователь и трекается, но данные остаются у пользователя, т.е. к ним не получают доступ ни компания, ни другие приложения, ни другие организации.

Странно, использовать блокировщик аналитики uBlock

uBlock Origin — все-таки больше блокировщик рекламы.

ставить рекламный Ghostery собирающий туже самую аналитику

Вы все врете (до тех пор, пока не покажете место в его исходном коде, где это происходит без явного разрешения пользователя).

Защищать браузер Cliqz

Вы опять врете. Я впервые узнал об этом браузере из вашего сообщения.

Для справки чтобы показывать рекламу необходимо трекать пользователя.

Вы не проясните, как мой телевизор, не подключенный к интернету, и, увы, показывающий рекламу, «трекает» пользователя? Как это делают рекламные баннеры на дорогах? И, да, мне Ghostery никакой рекламы не показывает.

Вы все врете

Вы опять врете.

(«путешественникам — туры», «молодым мамам — памперсы» и проч), а дальше ваш браузер на основе *локально* собранной информации определяет, какой из офферов вам показывать. Т.е. может пользователь и трекается

Вы извините, но у вас все очень плохо с логикой. Вам говорят что вы врете про ghostery и про то, что человек защищает определенный браузер, а вы пытаетесь опровергать это показывая что этот браузер что-то там использует. Но ведь это не имеет никакого отношения, ни к вашему оппоненту, ни к собственно ghostery. У вас очень странные сообщения, правда, попытайтесь все же следить за тем, что вам пишут в ответ.

Например, у меня полностью отключено сохранение кук сторонних сайтов. Я совершенно точно не бот (мамой клянусь), но из-за этого на всех ресурсах, где используется ReCaptcha, я вынужден её проходить каждый раз. Потому что выгляжу я для гугловской защиты от ботов подозрительнее, чем тот, у кого есть кука «он уже прошёл капчу в прошлом, это не бот».

Есть чит: можно получить гражданство страны которой не нужна виза и не заполнять на нее документы. Например гражданство Финляндии, которое плюс ко всему еще и получается относительно быстро и не требует отказываться от российского.

Отсутствие какой бы то и было активности еще подозрительнее. Значит ТОЧНО ходишь, да еще и скрываешь

если без прав суперпользователя стороннее приложение никогда не получит доступ к истории браузера?

Начиная с Android 6.0 это по крайней мере не так просто а до этого — читай — нехочу.

К тому же не все используют Android, а в айфонах давно уже для каждого приложения выделяется собственная изолированная файловая система.

Возможно историю можно получить с помощью cookie, которыми каждый сайт вас помечает (я не являюсь разработчиком под Android, поэтому здесь могу ошибаться): все куки хранятся в базе данных, анализ которой можно выполнить с помощью метода getCookie(String url) класса CookieManager. Может ли сторонее приложение получить доступ к этому классу (например, встроив chrome- движок в свое приложение для отображения в приложении информации с сайта банка)- не скажу. Но скорее всего сторонее приложение может предложить пользователю ознакомиться с какой- то дополнительной инфорацией на своей веб- странице, где всю работу (вызов getCookie с различными url- адресами с целью подтверждения / опровержения их посещения) выполнит java- скрипт.

Да, понятно, что компании собирают данные и всё такое, но если вы в принципе не представляете — кто, когда и как может собирать данные, то откуда у вас уверенность, что предлагаемые вам меры хоть как-то помогают? А может быть, наоборот?

Net Monitor- программа, в который вы можете видеть какие приложения с какими IP соединяются. Это программа интересна тем, что может видеть, что некоторые соединения идут по незашифрованному HTTP (а не HTTPS) и в общем для мониторинга. Но для меня оно еще интересно тем, что его функционал нельзя ограничить! Это подтверждение проблемы открытости proc/net.!

Про установку и использование LineageOS 16, F-Droid

Может ли сторонее приложение получить доступ к этому классу (например, встроив chrome- движок в свое приложение для отображения в приложении информации с сайта банка)- не скажу.Сразу оговорюсь, я не разработчик под Android, но, вроде бы, если приложение встраивает себе браузерный движок, то все данные сохраняются в приватном хранилище этого приложения (которое встроило себе движок). А в Android у каждого приложения есть приватное хранилище (/data/data/application-name), куда доступ есть лишь у самого приложения и у системных. Не будучи системным, и не имея прав суперпользователя, приложение никогда не получит доступ к данным другого приложения. Если автор приложения настолько, простите, дебил, что кладёт критические данные на /sdcard (во внутреннюю память, откуда может читать любое приложение, запросившее соответствующее разрешение у пользователя), то он сам себе злобный буратино. Но я таких не видал.

на это способны единицы

а для 99 это будет правдой

adb shell pm uninstallЭто не удаляет приложение из системы (без прав суперпользователя внести изменения в системный раздел невозможно), такие приложения могут быть включены обратно сервисами вендора, вшитыми в прошивку.

Отсутствие прав суперпользователя — одновременно и защищает (людей, которым этот пост не нужен) и подвергает угрозе (людей, которым требуется полностью владеть своим устройством, таким людям стоит сразу читать более монументальный труд).

uninstall [options] package- Removes a package from the system.

и даже есть флаг -k, который «Keep the data and cache directories around after package removal». Зачем сохранять данные пакета, если он не удаляется, а просто выключается? К тому же на диске растет количество свободного места.

Не думаю, что в Androiod из пакета можно удалить часть функциональности, иначе бы возникла адова неразбериха с установленными компонентами (в Linux очень сильно поощрается использование одними пакетами других).

в Linux очень сильно поощрается использование одними пакетами другихНу вы бы хоть чуть-чуть разобрались с тем, что, где и как? «Поощрается использование одними пакетами других» — это в GNU/Linux, в настольных дистрибутивах.

В Android все приложения независимы, живут в своих песочницах и хотя общение между ними возможно (скажем многие игры могут использовать приложении Facebook при его наличии), но это, вообще говоря, требует активного участия со стороны соотвествующего приложения.

При этом есть ещё и системные приложения, которые живут на системном разделе. Они неудаляемы — в принципе. Можно их только отключить.

Это как бы базоывае знания. Есть ещё раздел вендора и много чего другого интересного… но для продавцеов шапочек из фольги этого, понятно, не нужно…

в Linux очень сильно поощрается использование одними пакетами других

абсолютно верное.

Я писал в контексте проблемы взаимного использования пакетов, которая сильнее всего проявляется в разных версиях библиотек (приходится держать на машине разные версии одной и той же библиотеки).

Из этого строго следует, что удалить системное приложение невозможно, если вы не обладаете правами суперпользователя (с которыми можно вносить изменения в системный раздел). Вот если физически удалить apk из системного раздела, то он уже никогда не появится, пока телефон не будет перепрошит/обновлена прошивка.

Но с точки зрения работающей системы таки всё хорошо, пакет отсутствует с т.з. Android.

Естественно, при накатывании обновлений от производителя он может вновь появиться, и в этом проблема unattended upgrades.

Меня одного не беспокоит мой кредитный рейтинг?

Я думаю каждый вменяемый ИТ-шник должен иметь достаточный заработок чтобы кредиты не брать, а давать.

Я с банками принципиально ничего общего иметь не хочу и буду только рад если у них буду в черном списке находиться.

Если у вас есть потребность в кредитах, может вы просто что то делаете не так? Ну или пытаетесь жить не по средствам?

Просто про необходимость кредитов я слышу в основном от тех кто считает критерием успеха наличие дома телевизора в 70 дюймов или каких то других атрибутов «чтобы как у всех».

Возраст в паспортк/стаж — совершенно не показатель.

Почему же кредиты — это плохо?

Кредит — это услуга. Вам продают деньги сейчас за больше денег потом. Воспользоваться ей или нет — ваше личное дело.

А при нынешней конкуренции на рынке кредитов, когда налево и направо раздают кредитки с приличным грейс-периодом — вообще сплошная выгода.

А как на счет ипотеки? Варианта два: снимать или ипотека (там, где я живу, стоимость квадратного метра может быть 3500 EUR и выше). При этом месячный платеж по ипотеке часто ниже, чем стоимость аренды такой же квартиры. Не, конечно, если у вас такой заработок, что вы себе можете позволить и без кредита купить квартиру стоимостью в 250-300 тыс евро, то это прекрасно, но даже с уровнем зарплат в IT, это себе может позволить далеко не каждый.

По итогу мне было лучше взять кредит на квартиру с 10%ым взносом. Т.к. аренда обходилась в 29к, а кредит 31к.

Вот так у меня появился кредит, да.

Машине лет почти столько же, сколько у Вас стаж :)

Живу я по средствам или нет — большой вопрос. Пока справляюсь

"Если у вас есть потребность в кредитах, может вы просто что то делаете не так?

Ну или пытаетесь жить не по средствам?"

У Васи есть выбор — он может устроиться на высокооплачиваемую работу за 70к далеко от дома, либо на низкооплпчиваемую 30к рядом с домом. Для первого варианта ему нужно авто, но денег прямо сейчас нет. Вася берет авто в кредит и из-за 40к разницы погашает этот кредит и идет в плюс.

Что Вася делает не так?

Про ипотеку, образование и кредиты на лечение думаю уже писали.

Да даже кредит на айфон может быть хорошим решением — по сути человек берет айфон в аренду на время, которое понадобилось бы ему на накопление за проценты. Если он считает такую сделку выгодной — все нормально.

"Просто про необходимость кредитов я слышу в основном от тех кто считает критерием успеха наличие дома телевизора в 70 дюймов"

Собственно что это меняет? Эти люди и без кредитов умудрились бы подпортить себе жизнь другими инструментами. А вот клеить ярлыки с вашей стороны — некрасиво.

Давать менее успешным?

Я понимаю, что потребности у всех разные, но объясните подробнее, что не так с кредитами.

Можно начать с ипотечных или автомобилей в лизинг, а там и банальные рассрочки обсудить, если вы не против.

Но получаю и пользуюсь сейчас, а не в будущем.

Например, автомобилем или жильём.

Так проблема что вы просто пользуетесь, а не владеете той же квартирой.

Выдаётся сразу в момент покупки, но в нем будет прописано обременение в виде закладной, которое снимется только после полного погашения кредита.

И что из этого следует?

Владельцем банк не является, можно перекредитоваться, выплатить досрочно и т.п.

1. Если есть финансовый план, то ипотека, погашенная в первую треть срока — однозначно выгодна.

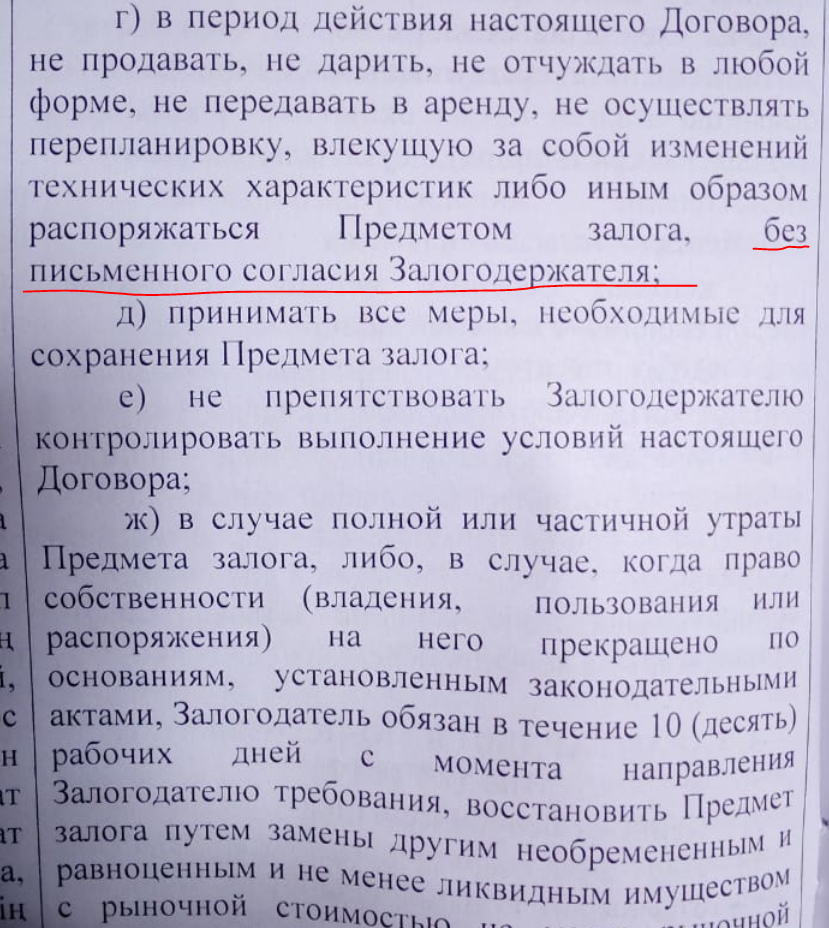

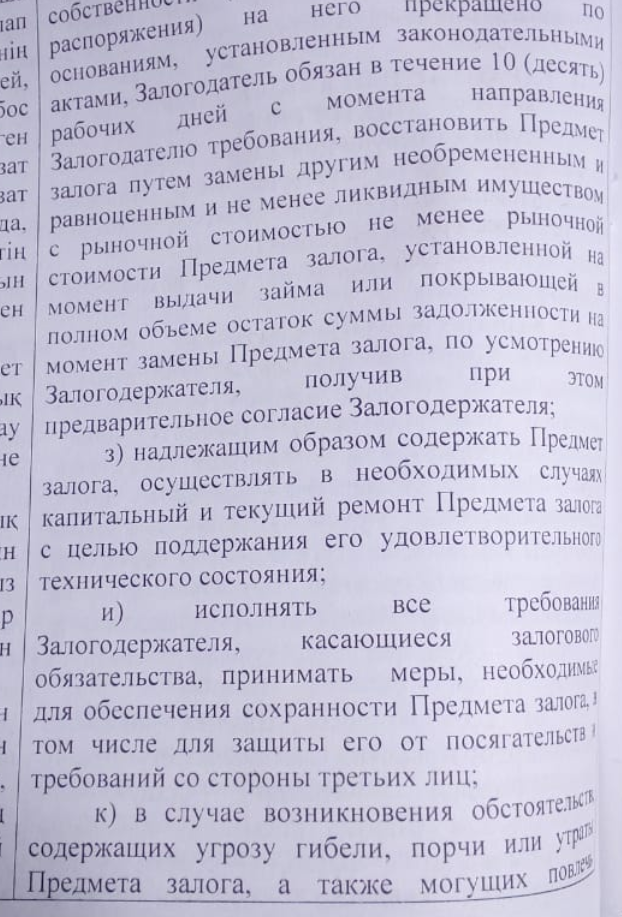

2. Ты, являясь собственником залогового имущества, не имеешь права распоряжаться им по-настоящему. Любая крупная переделка (в моём случае — перепланировка) требует письменного разрешения от банка. Оно и понятно: это инвестиция банка и он их защищает, ведь если после переделки стоимость залогового имущества упадёт, то банк потеряет. Ну и постоянные ежегодные страховки. Ну и в случае злостной просрочки тебя из неё выселят или отсудят большую её часть и продадут Васяну. Да даже если ты захочешь продать её, чтобы закрыть ту же ипотеку, ты пойдешь просить разрешение у банка. Так что нет, ты не владеешь квартирой полностью.

Правильно сказали выше: кредиты в целом и ипотека в частности — инструмент. И относиться к этому надо соответственно.

Я хз какую именно ипотеку вы имели ввиду, но с российскими ставками и за 5 лет можно накопить, тупо откладывая эти деньги в кубышку. Некоторые свои котлованы дольше ждут

Насчёт перепланировки — первый раз слышу.

И да, вы у него ничего спрашивать не обязаны

Вроде как не обязан. Но конкретно по теме перепланировки, то ты потом обязан сделать ввод в эксплуатацию. Без этого ты квартиру не сможешь продать — выяснится несоответствие документов, заставят исправлять а там и уведомление в банк придёт об факте (при условии, что обременение всё ещё будет действовать). Я через это прошёл, поэтому знаю о чём говорю.

Я вот постоянно досрочно гашу часть суммы и в банк даже не прихожу.

Все досрочные мне приходилось делать через менеджера, декларируя, что я хочу сделать погашение основного тела долга. Нельзя просто взять и начать платить больше, это так не работает. Просто начинает скапливаться сумма на счёте погашения (который вас кстати заставляют оформить в банке по сути) и те, кто залил туда весь остаток тела долга но не уведомил банк о том, что это для погашения долга приводит к тому, что через полгода (или на сколько хватит ту сумму при текущем ежемесячном погашении) деньги кончаются и образуется долг. И не говорите мне, что о таких случаях не слышали.

PS Всё вышесказанное мной было сделано в Казахстане и я понимаю что возможны различия работы между Россией и Казахстаном, но в целом оно примерно одинаково.

PPS У вас речь за частично-досрочное. И надо же, в России с этим так же как и у нас (по крайней мере в указанном крупном банке).

Это вообще требование государственное, если что. А то были прецеденты, когда выкупался первый этаж под магазины и начинали сноситься несущие.

Да, верно. Только вот когда перепланировку делал я, я прошел полный пусть: от проекта с утверждением в архитектурном, до ввода в эксплуатацию.

Но бывает и вполне себе такой сценарий: вы, скажем, так или иначе изменили конфигурацию квартиры так, что её рыночная стоимость заметно упала. Без учёта форс-мажора, которые прописаны в ипотечном договоре. И после того, как банку станет об этом известно, он может предпринять некоторые шаги, в плоть до требования полного погашения здесь и сейчас, если такое прописано в договоре.

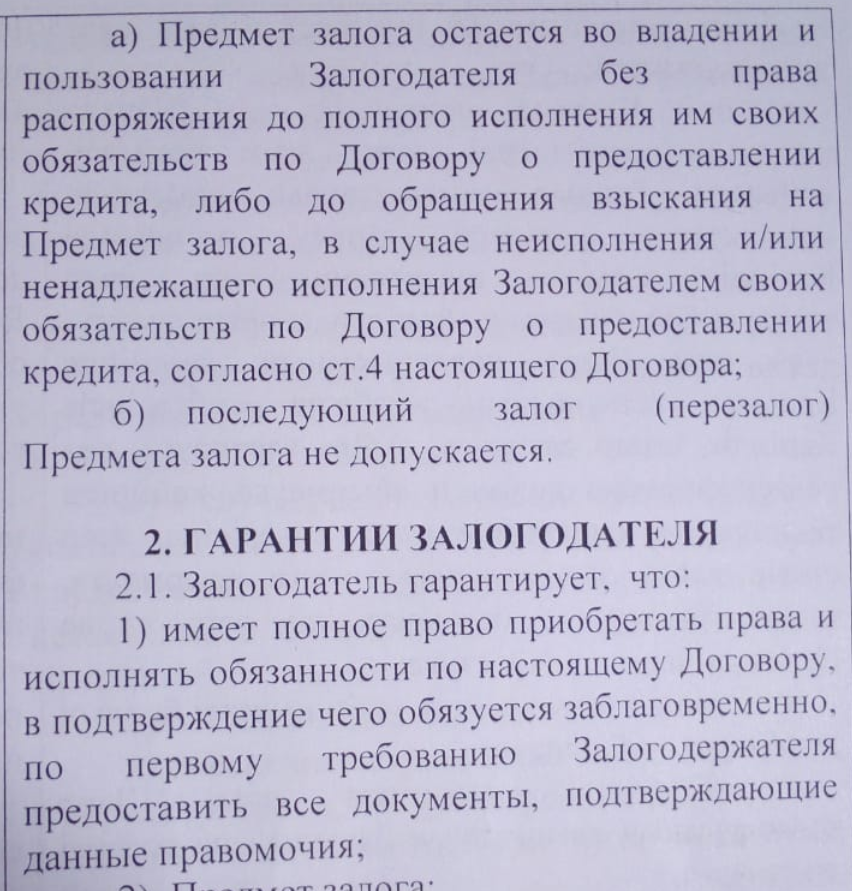

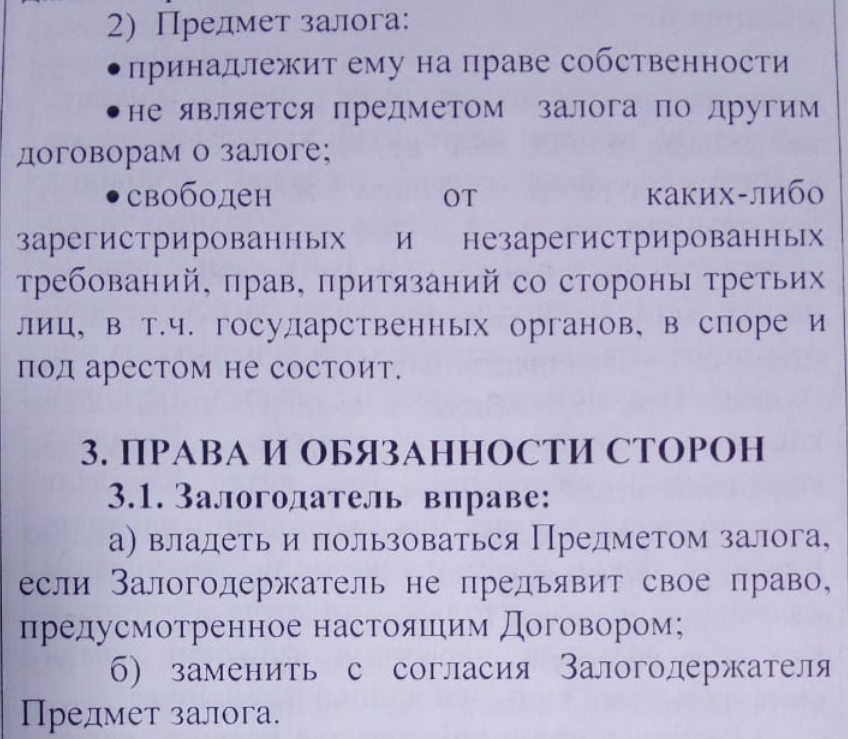

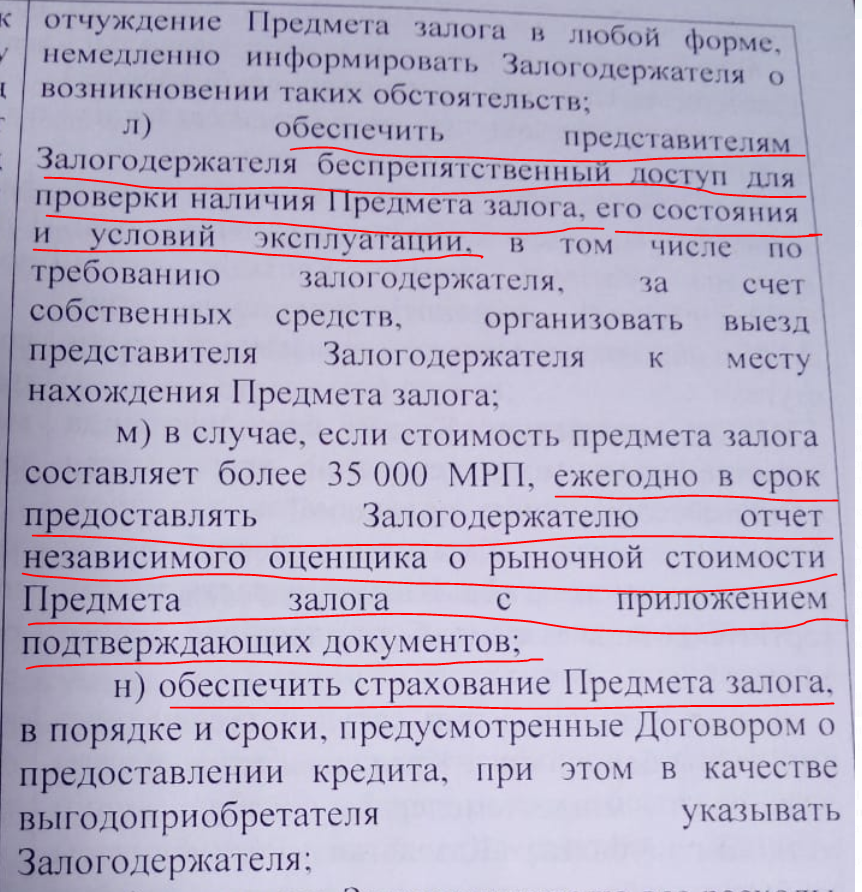

Вот, кстати, чтобы не быть больше голословным выдержки из моего собственного ипотечного договора (напоминаю, что он уже закрыт):

Существуют ли подобные пункты в вашем, если вы берёте смелость утверждать обратное? Мне интересно, насколько внимательно читали вы собственный ипотечный договор.

PS Я всё ещё допускаю, что условия ипотечного договора могут (и скорее всего будут) отличаться не то что в другой стране, но и даже в другом банке той же страны. Однако, хочется получить объективную картину происходящего.

Вот мне всегда интересен этот довод, если просрочить выплату по ипотеке — заберут квартиру, а если просрочить плату аренды то просто пожмут плечами и скажут "ну с кем не бывает..."?

Все ещё не понимаю. Да, если платить ипотеку, платишь за твою квартиру в будущем. И можно много чего придумать, чтобы не дойти до ситуации отнятия жилья банком. А вот выехать с аренды стоит обычно больше чем месячная плата (машина на переезд, плата риэлтору, потеря рабочего времени на поиски другой квартиры). То есть если уже дошел до такого, то тут уже как раз loose-loose ситуация.

У аренды другой плюс, предложили через пару месяцев работу в другой стране за супер деньги — можно быстро переехать. Но это никак не связано с темой долга или владения жильём.

Если просрочить выплату по ипотеке и предположим что мы неудачно прошли все стадии по реструктуризации задолженности — банк выставит недвижимость на торги. Причем сначала он должен будет сделать это по рыночной цене и далее он будет снижать ее до ликвидационной стоимости — это порядка 80% от рыночной. Ниже опуститься он не сможет.

Затем, продав квартиру он заберет то что ему причитается, а оставшуюся сумму вернет заемщику.

То есть реальные потери это: выплаченные проценты, пени, и порядка 20% от рыночной цены. Это конечно не мало, но и называть это словами «банк заберет квартиру» тоже некорректно.

Это конечно не мало, но и называть это словами «банк заберет квартиру» тоже некорректно.

А как это назвать? У тебя на руках договор купли-продажи, ты «владеешь» этой недвижимостью. Да, на ней обременение, но тем не менее, это факт. Она твоя. А тут бац и она больше не твоя, а тебе отсыпали чуток фантиков взамен, на которые ты не сможешь купить даже 1 комнату из утраченной квартиры. Всё ещё некорректно? Либо тогда сразу признавайте, что на время действия ипотечного договора эта квартира вам не принадлежит, не смотря на договор купли-продажи и регистрации права собственности. Тогда норм, ничего не отобрали. Так как по-вашему правильно?

Этот расчёт на каком сроке выплаты ипотеки: 5%, 50% или 95%? Ведь к 50% сумма отданных процентов будет уже практически равна сумме займа. При этом тело основного долга всё еще будет более 60% от изначальной. Ну и тут ещё на больших сроках (5+ лет) вступает в дело естественная (и не только) инфляция, верно?

На любом — проценты это всегда прямые потери.

а тебе отсыпали чуток фантиков взамен

Ну вот сколько Вы за нее за вычетом процентов отдали — от этой суммы отнимайте 20% — столько и отсыплют. То есть если Вы почти выплатили кредит — получите почти 80% от рыночной цены. Если только начали платить — то ничего не получите.

Еще раз — проценты Вы потеряли безвовзратно. Далее берете рыночную цену. Отнимаете от нее 20%, отнимаете от нее сколько Вы еще должны банку — остаток Ваш.

Просто есть заблеждение что банк продаст залоговоую квартиру с дисконтом в 100500%. Это не так — он ограничен ликвидационной стоимостью — за бесценок он ее продать не может.

называть это словами «банк заберет квартиру» тоже некорректно.

Требуется простой ответ: забирает или нет? По факту, при наступлении случая реализации залогового имущества. Она остаётся у вас, или банк её забирает на реализацию? От вас требуется простой и однозначный ответ на вопрос.

Там суть в том если утрировать — распродается все что возможно, а оставшаяся часть долга списывается. Единственное место проживания — не попадает в категорию «все что возможно».

На самом деле банки в принципе не любят связываться с реализацией залога — это для них всегда убыток. Это крайняя мера. Если есть хоть малейшая возможность реструктуризовать кредит, чтоб для банка он вышел хотя бы в 0 — она будет использована.

И что из этого следует?

Владельцем банк не является, можно перекредитоваться

Нет. Как раз банк и является владельцем. Собственником вы станете только когда сможете свободно распоряжаться (продавать) жилье.

Если собственник/владелец тот, кто может свободно распоряжаться (продавать) жилье, и ипотечник таковым не является, то почему вдруг «Как раз банк и является владельцем»? Он что, может свободно продать и т.п.?

Любая крупная переделка (в моём случае — перепланировка) требует письменного разрешения от банка.

В случае крупной переделки, разрешения нужно получать только в том случае если это указано в договоре. Также разрешение следует получать у в местной администрации. И у вех жильцов в доме. если переделка очень крупная. С подготовкой соответствующей проектной документации.

Прописать (зарегистрировать) в соей квартире вы можете кого угодно. В МФЦ не требуют разрешения банка, только вашего, как собственника квартиры. В большинстве ипотечных договоров есть пункт о том что, следует спрашивать разрешения, но не предусмотрены штрафные санкции, за нарушения данного пункта. Банк не сможет потребовать выписать прописанного вами человека.

Да даже если ты захочешь продать её, чтобы закрыть ту же ипотеку, ты пойдешь просить разрешение у банка.

Опять читаем ипотечный договор в котором в нашей стране закреплено право на досрочное закрытие ипотеки. Следовательно банк не имеет права вам отказать. Это я говорю как покупатель ипотечной квартиры.

Конечно это все работает кода вы исправно платите по закладной. Но даже том в случае если у вас проблемы, банк не сможет вас запросто «вышвырнуть из вашей квартиры». Выселение происходит через суд. И это тоже проеденные затраты и риски для банка. А если на ипотеку был потрачен мат-капитал… У банка большие проблемы.

Лично когда я брал квартиру я оценил свои риски и риски банка, риски банка оказались выше. Прописаться в съемном жилье оказалось сложнее чем купить свое в ипотеку.

Опять читаем ипотечный договор

Ну я выше показал скрины моего ипотечного договора 2013 года. До этого был договор от 2007 года (на другую квартиру) и там было примерно то же самое. Что касается:

право на досрочное закрытие ипотеки

Я имел в виду не спрашивать разрешение, а уведомлять банк об этом намерении. Чтобы произвели перерасчёт и закрытие кредита, либо при частично досрочном — уменьшение тела кредита и перерасчёта условий (я так делал во второй раз для уменьшения ежемесячного платежа). Просто закинуть на счёт сколько должен по графику не канает, но об этом я уже тоже обсудил выше.

Даже если досрочное погашение не предусмотрено по ипотечному договору. То тоже есть варианты. Несмотря на то что в договоре прописано что вы должны согласовать свои действия. Банку, в большинстве случаев, просто не выгодно отказать вам. Вы же всегда можете просто перестать платить, и тогда банку нужно будет шевелиться. Поэтому можно переуступить кредит можно договориться с банком продать закладную.

Ипотечную квартиру можно оставить в наследство. В случае если с вами что-нибудь случится банк получит страховку. Он уже получит свои деньги. Единственное наследнику придется немного повозиться со снятием обременения. Кстати в Европе некоторые банки дают ипотеку на 70 лет, с возможностью передачи ипотеки наследникам.

Банку очень не хочется ввязываться в процедуру изъятия квартиры, в России это достаточно сложно. И в итоге, таком случае изъятия, банку придется принимать на баланс не профильный актив.

С чего эта ветка началась… Что у нас очень сильно мнение что ипотека это кабала, на 30 лет. И что у покупателя нет никаких прав… Это не правда, банк в России, на много лояльней относится к желаниям покупателя, чем лендлорд в случае аренды.

Я ни в коем случае не призываю бездумно брать ипотеку. Нужно грамотно подходить к этому вопросу. Рассчитать бюджет, рассчитать риски. Читать внимательно договор, лучше с юристом, можно попытаться договориться об изменении некоторых условий. Я договорился об исключении пункта о сдачи в аренду. Теперь мне достаточно просто известить банк о факте сдачи квартиры, и еще что-то.

У вас очень странное понимание вопросов, о которых вы с умным видом рассуждаете.

И относительно ипотеки, и относительно автомобилей в кредит/лизинг.

Я такие утверждения часто слышу от знакомых, которым недвижимость по наследству досталась. У меня так же есть история, когда человек пытался скопить на квартиру, но через несколько лет понял, что при текущем уровне инфляции, нестабильности экономики и курса валюты это нереально, в итоге плюнул, и часть денег все-таки взял в долг (была такая возможность, которая есть не у всех). Наверняка у вас есть секретный рецепт, как к пенсии не остаться на улице, не беря кредиты и живя в свое удовольствие. Поделитесь?)

Помню какую-то газетную статью 90-х годов, где говорилось, что цены в России и США соизмеримы, с поправкой на уровень зарплат. Единственное исключение — дешевизна жилья в России, но оно, скорее всего, исчезнет, когда появится доступная ипотека.

Тем не менее, это тоже кредит, хоть и ипотечный. И вполне себе потребность первой необходимости. Поэтому ваше утверждение все же следует делать с поправкой "кроме ипотеки"}

В чём проблема кредита на машину, например?

А лизинга?

А рассрочки на тот же телефон?

Я, к примеру, в основном расплачиваюсь кредитной картой. И гашу ее только в последний момент, чтобы успеть в grace period и не платить проценты.

При этом на дебетовой карте и в других фин инструментах лежит достаточно денег.

Т.е. я пользуюсь деньгами банка бесплатно (на самом деле нет, банк мне платит хороший кешбэк по этой карте в несколько десятков тысяч рублей в год). И при этом банк еще и проценты за деньги на дебетовой карте/счетах мне платит. Пусть немного, 1-2 тыс руб в месяц, но все равно приятно.

Кстати, кредит на машину я плачу 5% годовых. Мог купить ее сразу, но зачем было закрывать для этого вклад под 8%?

ОК, с учетом того, что под кредит нужно было оформлять страховку, по деньгам примерно одинаково получилось. Но сраховка-то, фактически доставшаяся бесплатно, не лишняя.

Не вижу ничего ужасного в кредитах, если пользуешься с умом и расчетами.

А если бездумно пользоваться, так про что угодно можно сказать в духе «болгарка — зло, ей люди сильно травмируются»

Но это же не проблема кредита/рассрочки.

Угу, ситуация как с маньяком-насильником и вызывающе одетой женщиной.

Я просто не совсем понял, что вы предлагаете. Запретить их полностью? Вместе со вкладами?

На мой взгляд, при выдаче кредитов есть ограничения. Они могут не нравиться, они не идеальны, но они есть.

Вы же прекрасно знаете, что банки зачастую отказывают в кредитах? В основном, когда считают, что человек не сможет вернуть.

Вот это и есть ограничение. Как запрет на покупку алкоголя ночью или малолетним.

Гарантирует ли это полное истребление алкоголизма? Нет.

И кредиты, бывает, выдают тем, кто не может вернуть. Особенно если человек предоставляет поддельную справку НДФЛ (вы же знаете о таких «услугах»?) или сообщает иную ложную информацию.

Кстати, вот с этими из вашего сообщения что предлагаете делать?

И порою их берут не на ипотеку, а от безысходностиДумаете, именно запрет кредитки решит их проблему?

Выпендрёжа много, пользы мало.

Почему?

Я не хочу сразу отдавать условные полторы тысячи за айфон, потом его продавать и прочее.

Проще взять на два года и потом получить апгрейд продолжая платить те же деньги каждый месяц.

Аналогично с машиной в лизинг.

Кредиты для бизнеса — отдельная история, речь, естественно, о кредитах на частные нужды идёт.

Платные операции — да, тут без вопросов.

С образованием в кредит — всё очень сложно, насколько я знаю.

12 лады хватит всемНет, почему «всем»? Только тем, кто не зарабатывает пару тысяч долларов в месяц, чтобы накопить на нормальную машину за полгода.

фрилансерыНе суть. Естественно, под «кредитами для бизнеса» я имел в виду кредиты на средства производства, а не конкретно выдачу их ООО.

зарубежом — это норма.Норма. Как и кредиты на телефоны.

За пол года накопили меньше полумиллиона.

Так что вы называете «нормальной машиной»?

вы зажрались, товарищ

(Хотя, если честно, я имел в виду не «машину, на которую можно накопить, откладывая полгода разумную часть зарплаты», а «машину, ценой в зарплату за полгода» — это около миллиона рублей при такой зарплате выходит)

не по статусуЕсли вам нужна машина для статуса, то можно и кредит взять, не спорю.

+30кНу да, ТАЗ может потребовать дополнительных вложений. Но 30К — это меньше 10% стоимости, если что. Не та сумма, которая делает ТАЗ менее выгодным, чем новая иномарка.

+30к к ценеАвтомат чинили? Или механическую целиком поменяли (хотя за 30к всю коробку ушатать — это как-то совсем неудачно звезды сошлись)?

Тем не менее, изначально вы говорили о "накопить на машину за полгода", а не о машине стоимостью в полугодовую зарплату.

Ничего личного, но это хороший пример, демонстрирующий популярный подход к оценке размера зарплат.

Почему то зп оценивается именно так: "ах, я за полгода могу накопить на это и на то".

Или на собеседовании/переговорах о зп может быть:

"ну, смотри, какая прибавка, вот что купить теперь на твою зп можно".

Вот только при этом почему то считается, что на желаемое тратится вся зп за некоторый период.

А стоимость жизни, а другие расходы?

Штука в том, что очень давно прошли времена, когда можно было сильно ужаться на длительный период, и скопить большую сумму с обычной зп.

Давно выросла как стоимость жизни, так и сами стандарты уровня жизни (ниже которого вы не сможете и выполнять свою работу).

В этом смысле и большие зарплаты айтишников вовсе не такие большие, как кажутся.

Например, попробуйте выдержать современный ритм с переработками и постоянным переключением контекстов по скраму/аджайлу, питаясь, как в былые времена было принято, гречкой и макаронами.

А потом можно рассказать, как за счет этого удалось сэкономить и накопить большую сумму.

Мне кажется вы живете в том месте или в таком стиле, что у вас доходы многократно превышают расходы.

Нормальный автомобиль (современный, безопасный, вместительный, потому что семья, новый, в конце концов), сейчас стоит от полутора миллионов рублей. Полтора миллиона за 6 месяцев — это 250 тысяч рублей, что такая себе очень неплохая московская зарплата. Чет не особо реально скопить, не находите?

Конечно, если подразумеваться что «жизнь по возможностям» это комнатушка в общаге, а «нормальная машина» это трехлетняя Веста, то может все и бьется. Но как то не очень хочется так жить.

Простите, за "некропостинг" (аж 3 недели!), но:

машины ценой с квартиру — предметы роскоши, в отличие от квартиры.

Ага, уж прям Toyota Alphard от 4млн руб или HiAce от 3 (хоть она больше маршрутка, чем семейный авто) для безопасного и комфортного (а потому еще более безопасного) передвижения с женой и детьми (братом, его женой и племянниками) в совместный отпуск — конечно же, роскошь. Дураку же ясно, для семьи из 5 человек достаточно Дэу Нексия. Подумаешь, младший ребенок еще в люльке, а старшего еще по возрасту запрещено на переднее сиденье размещать, потому жена на переднем и остановки каждые 5 км, то подгузники поменять, то напоить-накормить, то еще чего. Подумаешь, путь, который в мягкой и просторной машине делается непринужденно часов за 8, растянулся на 16 и приходится ночевать в непредсказуемом заранее месте, либо "топить до последнего" (таких топтунов обычно в подборках ДТП выкладывают). Зато не ЛАКШЕРИ! Мыж не эти, не бояре проклятые! Ужмемся, потерпим...

И, даже если бы Альфарды в Россию с двухлитровым дизелем возили с ценой, предположим, 3-3.5млн руб, это все равно местами очень близко к однушке даже в Москве.

По поводу всего остального — да кто бы спорил, и жить в двухэтажном таунхаусе с прислугой лучше, и питаться от своего повара. Но если ко всему этому стремиться со средней зарплатой, то в кредитах очень быстро закопаешься.

Правильно я понимаю, что в Вашем мироощущении слова «автомобиль по цене от 3 миллионов рублей» автоматически рисуют в воображении что-то из серии:

— пушкагонка

— в окнах аквариумы

— аналоговые часы даже в шильдиках на центральных гайках ступиц колёс

— в подлокотнике каждого сидения — мини-бар на 10 обычных винных бутылок

Да/нет?

Теперь к Ларгусу. Читаю тут отзыв, пункты категории «минусы»:

1. СТОП ИГРА. В «это» опасно садиться даже водителю. О семье и говорить не стоит.

2. Вкусовщина, компоновка в Сандеро аналогичная, вопрос привычки

3. Вкусовщина, не критично

4. То есть, в поездке примерно на 500км в одну сторону моей семье предлагается дышать придорожной пылью напрямую

5.1. судя по всему, даже на ходовые характеристики не влияет

5.2. СТОП ИГРА. То есть, предлагается постоять приблизительно до лета, пока стекла потеть не перестанут (а иначе просто самоубийственно)

5.3. Хорошо, что ШРУС не может просто взять и развалиться в пути на скорости 80-90км/ч. Хотя, погодите… СТОП ИГРА

6. У меня на Шаране (Алхамбра/Гэлекси) 98-го года выпуска расход и то меньше, а он так-то покрупнее, поувесистее, да и дрыгатель там 2л, в отличие от. Таким образом, предложение купить Гранту содержит в себе спрятанную пасхалку в виде «выкинуть деньги на топливо, но потом» (чем не кредит?)

7. Ну такое…

8. Автор пытается увидеть в Ларгусе VW California, но про отсутствующую в крыше палатку забыл…

9. Это, видимо, просто причина п. 6

10. СТОП ИГРА. Семью в «это» сажать опасно.

11. Кредит в виде дешевых материалов тормозных дисков, аналогичный п. 6

12. Вкусовщина

13. Вкусовщина

14. Вот, действительно, не знаю даже, как к этому относиться. Даже если отбросить просто масляные следы Васянов из Тольятти, с одной стороны, замашки с претензией, а с другой стороны, что там с производства осело на сиденьях и прочих элементах салона, это безопасно трогать, дышать этим?

15. Сам пишет, что единичный случай

16. Немного не понимаю, там что, отсутствует полностью звуковой повторитель указателей поворота, вот это вот щелкающее реле?

Простите, но автомобиль не прошел в категорию «поехать безопасно с семьей». Вывалился из категории с присущей ему и известной обывателям тягой тазов без видимых причин резко поменять траекторию и выйти на встречную полосу аккурат под встречный тридцатитонник.

Б. При поездках в сельской местности на небольшие расстояния это всё не так критично, и скорости не те, и машин мало.

В. Если вы настолько печётесь о безопасности, то на большие расстояния лучше ездить на поезде и на самолёте. Как бы то ни было, машины, даже самые безопасные, гораздо опаснее в пересчёте на километр, и опасность связана, в первую очередь, с водителями, а не с недостаточным качеством машин (серьёзно, сколько этих Ларгусов сгорело от некачественной проводки?).

Я даже знать не знаю: ни как держать в руках ключ, ни где эти кабели лежат, ни, тем более, что такое «стандартные проблемы» (которые, подозреваю, от модели к модели разнятся). Тем более не желаю выполнять чужую работу за свои деньги.

> При поездках в сельской местности на небольшие расстояния это всё не так критично, и скорости не те, и машин мало

У нас тут 500+ км и расстояние минимум на весь световой день.

> на большие расстояния лучше ездить на поезде и на самолёте

Можно узнать номер поезда/авиарейса сообщением, к примеру, Белгород — Этномир? Волгоград — Суздаль?

Тем более не желаю выполнять чужую работу за свои деньги.Я и не предлагал (иначе сказал бы «бесплатно», а не «десяток тысяч рублей») — обратитесь в автосервис.

> Волгоград — Суздаль?

Волгоград → Москва → Владимир → Суздаль

Я не понимаю, что вы мне доказать пытаетесь? Что обладать дорогой машиной удобнее, чем ездить на Ларгусе или на общественном транспорте? Так никто не спорит, предметы роскоши вообще часто упрощают жизнь.

Простите, я ее новую из сервиса (автосалоны, особенно крупные, как правило совмещают в одном здании и сервисную зону и зону продаж) и забрал. Более того, я даже мысли не допускаю, что сервис до передачи авто мне не знал о таком недостатке сборки (не конструктивный недостаток, который и называют «родовая болячка» или чем-то наподобие в автомире) и не устранил самостоятельно. Это опять же, я выполняю чужую работу за свой счет: напомнить сервисменам о необходимости устранить общеизвестные дефекты сборки готового автомобиля (это работа менеджеров, предпродажников, ОТК завода, кого угодно, но не моя).

Кстати, можете поделиться историей успеха с обращением в СЦ в момент передачи авто с требованием устранить дефекты сборки?

Но, помимо дефектов сборки в процитированном отзыве была и куча конструктивных недостатков, опасных для жизни всех в авто. Их Вы почему-то обошли стороной (а обращаться с ними в сервис бесполезно; максимум, на что можно расчитывать — откат сделки продажи авто).

> Что обладать дорогой машиной удобнее, чем ездить на Ларгусе или на общественном транспорте? Так никто не спорит, предметы роскоши вообще часто упрощают жизнь.

Это, похоже, Вы мне пытаетесь доказать, что обычная поездка на отдых всей семьей с хотя бы минимальными комфортом и безопасностью — это роскошь. Оно, конечно, в умах с выученной беспомощьностью, часто именно так и представляется, но вообще-то, не так. Обычная такая потребность. И самому отдохнуть, и супруге из четырех стен выбраться (и не в магазин, а сильно дальше). Я бы скорее отнес это к базовым потребностям человека — просто иметь возможность взять и поехать на отдых на природу.

> Волгоград → Москва → Владимир → Суздаль

Положим, стыковка в Москве в одном и том же аэропорту, но это даже с самолетом ужасно с тремя детьми (один из которых, как мы помним, до года возрастом), на иных представителях общественного транспорта и того ужаснее. И далее от Владимира до Суздали вообще, я так понимаю, предлагается общественной телегой/маршруткой/автостопом добираться? Спасибо, нет.

И Вы так и не показали мне маршрут до Этномира (а я там был с грудным ребенком, отели вполне позволяют с такими там проживать, и даже детскую кровать обеспечивают без проблем). Ах да… Отдых в отпуске в Этномире — роскошь. «Наш человек в булошную на такси не ездит» (с). Местного санатория (пусть и закрывшегося еще в 90-х) хватит всем.

Положим, стыковка в Москве в одном и том же аэропорту, но это даже с самолетом ужасно с тремя детьми (один из которых, как мы помним, до года возрастом), на иных представителях общественного транспорта и того ужаснее.Так для минимального комфорта в таких случаях заказывается чартер. Не трястись же 12 часов в машине, с детьми, на самом то деле.

Тем более, я, полагаю, в отличие от своих собеседников, ездил на своем Sharan Москва-Волгоград-Элиста-Пятигорск и обратно. Я вполне себе представляю качество поездок на длительные расстояния в хорошем семейном автомобиле (а не в тазике, который уже в Москве вколотил бы все кочки мне прямо в мозг).

Это, похоже, Вы мне пытаетесь доказать, что обычная поездка на отдых всей семьей с хотя бы минимальными комфортом и безопасностью — это роскошь. Оно, конечно, в умах с выученной беспомощьностью, часто именно так и представляется, но вообще-то, не так. Обычная такая потребность. И самому отдохнуть, и супруге из четырех стен выбраться (и не в магазин, а сильно дальше). Я бы скорее отнес это к базовым потребностям человека — просто иметь возможность взять и поехать на отдых на природу.

P.S. Табличку я где-то потерял, обойдемся без нее, ок?:)

И я не единожды ездил из Москвы и Питера на черноморское побережье, сев.кавказ и абхазии-грузии-армении-турции, а так же Байкал на машине, как на древностях до 1990 года выпуска, так и на новом премиуме. Комфорт — он не в машине, а в голове.

P.P.S. — Я на самом деле беру чартеры. А вот личный самолет — это уже фу-фу-фу, мотовство, бессмысленная трата денег (потому что у меня их нет :)

— самолет обходит стороной природу, которую можно посмотреть в пути (заехать туда-то, остановиться-пофотографировать там-то)

— самолет после прибытия с собой в магазин не потащишь, дабы потом покупки на всю семью не в руках тащить (ах да, такси… кстати, сколько там в России штук автомобилей, которые готовы предоставить люльки-автокресла для минимум троих детей?)

> Комфорт — он не в машине, а в голове.

Комфорт он в ощущениях пятой точки, шеи, спины, рук, ног и всего прочего. В тазу, например, я бы не рискнул без длительной стоянки. А уж зимой, когда подогрев либо на правую ногу, либо на левую (но ни при каких обстоятельствах на обе, прям Волга 3110, преемственность технологий же) — даже в соседнюю область опасно.

А особой разницы в голове между временем с детьми в машине и временем с детьми в самолете не замечено.

— Практически все компании, организующие чартерные перевозки или сдающие самолеты в прокат — так же предоставляют услуги трансфера во всех видах. Поэтому, при желании, при посадке посреди арктической льдины вас будет ждать автомобиль, со всех сторон обвешанный детскими креслами. И водитель негр-альбинос, разговаривающий на эсперанто.

Комфорт он такой, да, в ощущениях. Поэтому я бы даже не рискнул поехать на шаране далее часа езды — ни тебе нормальных сидений с массажем, вентиляции, лазерных фар, человеческого четырехзонного климата, приятных глазу и телу материалов. С убогой шумоизоляцией быстрее 60 не разогнаться — слух дороже. Но это еще ладно — без хотя бы пяти подушек быстрее ездить и не стоит. Музыку не включить — лучше ехать под завывание ветра в арках и окнах, чем слушать это убогое воспроизведение. Да даже просто садиться в него опасно — без убирающегося при открытии двери руля и отодвигающегося сидения.

Согласны?:)

Вы меня жутко раздражаете своим снобизмом, я вас, судя по всему, своим терпильством. Вряд ли мы друг друга переубедим.

И к исходному вопросу кредитов и социального рейтинга всё это имеет мало отношения, ;- ).

В целом — регулярные инвестиции в размере 10-15% от дохода в ценные бумаги, даже во что-то очень тупое, вроде ETF-ок на S&P 500 (среднегодовой рост в долларах примерно 10%) примерно лет через 30 дадут существенный капитал для пенсии. Причем сумма этих инвестиций не сильно важна, важнее начать пораньше.

Это в реалиях РФ?

Средний многолетний рост американского рынка не 10% а около 8% (S&P500 1957-2018)

Налоги на прибыль с инвестиций съедят процентов 25, то есть посленалоговая доходность — 6%,

Целевая инфляция в развитых странах около 2%.

То есть посленалоговая доходность с поправкой на инфляцию — 4%. Vanguard прогнозирует доходность менее 7% на следующие лет 10 (минус инфляция и налоги — те же цифры)

Всем любителям смотреть на доходность на участке 2008-2018 когда S&P утроился с 900 до 2500, рекоммендуется также смотреть на участок 1999-2012 за который S&P так и не вернулся к начальному значению в 1469.

Открываете брокерский счёт, желательно за рубежом, и вперед) Даже 120к в год (10к в месяц), если переводить в баксы и вкладывать в S&P500 и если принять, что доллар "дорожает" (с учётом инфляции) относительно рубля в среднем на 2-3% в год, то через 30 лет эти деньги, при регулярной индексации вкладов превратятся в 11 миллионов текущих рублей. Не то, чтобы великая сумма, но это лучше, чем ничего. Соответственно, если откладывать побольше и вкладываться в бумаги поинтереснее, то можно получить и больше и дохода.

Конечно, есть и риски, но в целом, эти риски (отстаться ни с чем а старости) они куда выше, если ничего не делать. Ессно, верить мне не нужно на слово, но ознакомиться с базовыми инструментами для инвестиций крайне рекоменую.

Это теоретическое утверждение или вы так и делаете?

это брокер, которому нужны ваши деньги и который расписывает вкусную морковку для осликов

Я делаю, но не прям так. Ну, т.е. не вкидываю все деньги в S&P500, а таки немного диверсифицирую риски. Но утверждения об S&P500 не на голой теории строятся. Исторические данные о цене за последние 40 лет в открытом доступе, исторические данные об инфляции доллара и рубля тоже (про рубль немного не дотягивает до 30-ти лет правда).

Посчитать и проверить все цифры можете сами. Можете даже посмотреть на эти же цифры в периоде, когда была великая депрессия и вы увидите, что на промежутке в 30 лет, какой ни возьмите, в итоге доход никогда не был бы отрицательный.

Если вы спрашиваете меня, можно верить мне или нет — нет нельзя. Никому нельзя верить в вопросах ваших собственных денег. Проверяйте все что я тут пишу самостоятельно, в конце концов это ваши деньги.

С акциями и биржевой торговлей надо быть очень осмотрительным и отдавать себе отчет в рисках.

Как можно и запросто потерять все иностранные инвестиции (S&P в USD) в случае углубления тенденции закаливания государств на внутренних проблемах. Случить серьезные проблемы в экономике США с биржевым крахом и пр., сценарий с «прощением» всех инвестиций иностранцам вполне реалистичен.

Можно и потерять всё. Вот только вы в любом случае потеряете всё, если случится подобный кризис. Вы думаете очередная великая депрессия США не повлияет на другие страны?

Из альтернативных способов сохранить/заработать денег есть:

- Открыть свой бизнес (огромные риски в начале, большие риски его потерять в кризис)

- Хранить под матрасом деньги (инфляция, кризисы, физическое уничтожение и куча других неудобных вещей)

- Хранить деньги/ценные бумаги в России (ну, тут можно вспомнить чудные российские законы, банкротство банков, комиссию в 20% за снятие наличных у Сбера в 2014-м и ещё кучу всего)

- Купить жилье и сдавать его (все те же риски, что и бизнеса)

Брокерские счета в США — в целом самый надёжный вариант. США ни разу не объявляли дефолт, имеют развитую систему страхования накоплений. В случае цугундера, можно уехать из страны и сохранить доступ к своим деньгам.

Да, есть гемор с налоговой, да там тоже брокеры хотят тебя поиметь, но в целом, на мой взгляд рисков меньше, чем в альтернативных вариантах.

Сейчас все кажется относительно хорошо, но что будет в случае биржевого краха за год до вашего выхода на пенсию? Активы резко подешевеют, дивидендов может не быть несколько лет, т.е. от вашего капитала вы не будете получать регулярного дохода. Если у вас не будет других источников дохода, чтобы пересидеть тяжелые времена (а это может быть и лет 10, пока рынки не восстановятся) единственное, что вы сможете сделать при нужде в деньгах — по дешевке отдать активы, чтобы получить деньги на жизнь сейчас, а не через 10 лет.

Уехать, конечно, может быть вариантом, но:

- Накопить нужно гораздо больше 11 млн. текущих рублей (а точнее заметно меньше, у нас же сценарий биржевого краха)- с этими деньгами, как пенсионер в США вы долго не проживете.

- Почему вы думаете, что с активами иностранцев будут сильно церемонится, когда проблемы будут и с пенсионным обеспечением собственных граждан? Очередной раунд санкций — и вуаля, вся активы граждан РФ на территории США заморожены, включая ваши ETF. Потом, конечно, разморозят, лет через 20-30 и кому то из ваших наследников может фартануть, но вам уже уже может оказаться без разницы.

В таком сценарии арендная недвижимость в своей юрисдикции может оказаться более интересным активом, доходы, конечно просядут в след за уровнем жизни, но какую-то денежку это может приносить.

В вашем примере (откладывать по 120К р/мес, чтобы через 30 лет получилось 11 млн.) годовая рублевая доходность 6,85% — для этого вовсе не надо парится с переводом в USD, ETF, акциями и пр.

Для акций, это вообще, какая-то мизерная доходность, учитывая их бОльшие риски по сравнению с долговыми инструментами.

В общем, рекомендации по вложению капитала сильно зависят от его объёма, срока через который вам понадобятся деньги и вашей склонности к риску, топить за один как единственно верный, из множества вариантов кажется несколько странным. У грамотного инвестора, портфель должен быть сбалансирован по рискам, срокам, валютам и т.д.

Согласен со всем вышесказанным. Собственно, я и пытался донести, что нужно не верить мне, а думать своей головой) Просто лично я считаю, что недвижимость в России слишком рискованный бизнес, а это именно бизнес, т.к. недвижимость постоянно требует к себе внимания. В этом плане уж лучше купить американских REIT :) Не нужно такого капитала2, как для покупки реальных квартир и требуют куда меньше внимания.

Но это не значит, что я прав. Просто все началось с вопроса: "есть ли способы не голодать в старости в российских реалиях". И я ответил, что способы есть, но риски отстаться ни с чем никуда не исчезнут никогда и ни для кого. Просто чтобы не остаться у разбитого корыта, нужно немного прокачать финансовую грамотность.

Случить серьезные проблемы в экономике США с биржевым крахом и пр., сценарий с «прощением» всех инвестиций иностранцам вполне реалистичен.

На текущий момент в случае настолько серьезных проблем с экономикой в США "прощение" инвестиций будет наименьшей из проблем инвестора скорее всего. На такой сценарий кроме бункера в тайге с запасом еды на оставшуюся жизнь вообще мало что может помочь.

Ваша стратегия немногим лучше простой покупки валюты «под матрас».

С простой покупкой валюты "под матрас" есть проблема — инфляция. Среднегодовая инфляция рубля (примерно 6% за последние 10 лет) сильнее роста доллара относительно рубля (примерно 2-3%). Если ещё учесть инфляцию доллара, то каждый год вы будете исключительно терять деньги а реальном выражении. Если уж совсем страшно, то лучше уж закупиться государственными бондами США сроком на 10 и 30 лет. Так хотя бы защититесь от инфляции доллара и будете терять меньше.

Чтобы быть глубоко уверенным в чем-то, нужно обладать некоторым знанием и провести хоть какие-то расчеты. Судя по вашим сомнениям для вас нова тема персональных инвестиций. Я не призываю вас взять и вложить ваши деньги бездумно во что-то и расслабиться. Я призываю вас разобраться в вопросе поглубже, прежде чем отвергать саму возможность существования подобной стратегии.

Это довольно смешно :)

Напомните мне, сколько раз за историю США такое происходило? А потом вспомните, сколько раз такое происходило за историю других стран?

К тому же, как только на рынке происходит какая-то жопа, первое что делают инвесторы всего мира — идут и вкладывают деньги в гос.облигации США :) Потому что государство США всегда платит по своим долгам и ща всю историю ещё ни разу не объявляли по ним дефолт. У них 100% рейтинг доверия)

А что будет если в результате разгоревшегося внутреннего конфликта демократов/республиканцев вдруг не поднимут в очередной раз потолок госдолга?

Вообще-то, extremis malis extrema remedia :)

Ранее гос. долг США забирался на такие высоты только в период мировых войн, а пока в финансовой политике США не видно предпосылок для сокращения гигантского бюджетного дефицита и роста долга, соответственно.

При этом финансируется этот рост долга уже в основном за счет ФРС, прямо или опосредованно, а вовсе не за счет иностранных инвесторов.

Для общего понимания как работают финансовые инструменты и рынок — начните с Investopedia.

На русском есть относительно свежая книга "Хочешь выжить? Инвестируй!". Там в целом совсем-совсем для чайников + какие-то практические рекомендации. Там так же упоминается много разных полезных сайтов и книг. Стоит только иметь ввиду, что автор сильный поклонник одного мужика по имени Уоррен Баффет и излишне фанатично о нем рассказывает, но в целом, эта книга видится мне неплохим местом для старта.

> Никаких странных взаимосвязей в этой истории не замечаете?

Если вы намекаете на тайный заговор, я думаю, тут все проще. Мы же в капитализм движемся, а там только так, через кредиты и ипотеки.

При СССР было понятие кооперативных квартир. Были в СССР и банки.

Так это же даже лучше. В школе в принципе должны учить думать, а не просто выдавать список знаний который "приличный человек" должен вызубрить и никогде не забывать. И именно набор противоположных мнений со своими доказательствами и размышлениями — это великолепный повод подискутировать и включить мозг ученика.

Не надо выдумывать заговоры там, где их нет.

А так — превышение спроса над предложением почти всегда причина роста цены. В некоторых случаях (как с недвижимостью, да) влияние оказывает ещё госрегулирование.

А еще из-за того что при Сталине ( 1924-1953 ) жилье для людей практически не строилось — в его списке приоритетов это было очень-очень далеко. Если бы Сталин не умер в 1953, то массовых застроек мы не увидели бы очень-очень долго. Для сомневающихся в интернете легко нагуглить количество построенных жилых квадратных метров по годам.

Для сомневающихся — в интернете легко нагуглить количество пиратов, потепления и количество построенных квадратных метров по годам.

Наоборот. Я покупаю время за деньги.

Но сейчас есть огромная куча профессий, где наличие диплома мало кого интересует — разработчики, сисадмины, дизайнеры, копирайтеры, стримеры, строители (в т.ч. те, кто делает ремонт квартир), сантехники, фитнес-тренеры, видеооператоры, видеомонтажеры, аниматоры, туристические гиды, менеджеры по продажам и куча других профессий.

Учиться этому всему можно по книжкам, по статьям, на ютубе, помогая в работе кому-то более опытному. Думаю, значительная часть хабра именно так и училась.

Очень похоже, что кредит на образование — как правило, излишество.

Ну и если бы банки и всякие МФО не впаривали кредиты на каждом углу и из каждого утюга — можно было бы говорить, что это просто инструмент. Сейчас кредиты больше напоминают инструмент по забиранию денег у населения в обмен на зачастую ненужные штуки/понты.

Но есть огромное число профессий на практически любой вкус, где это не требуется.

Но банки/МФО/… стараются выдать кредитов как можно больше, и весьма агрессивно. И это становится проблемой, когда человеку впаривают то, что ему не особенно-то надо. А потом многие месяцы/годы он вынужден отдавать значительную часть дохода за малополезную для него вещь/услугу.

инженеры, конструкторы и технологи (всех подряд направлений)

адвокаты и юристы

Всю теоретическую часть можно изучить самостоятельно. Государственный диплом в этих областях нужен для того, чтобы подтвердить право человека выполнять работу с большой ответственностью.

и то здесь своё обучение и свои курсы

Ходят слухи, что туфта.

Вот настоящий ПриМат — возвышается над общей программистской массой.

По остальному — согласен.

и с контролем качества

Вот ради этого и учимся в ВУЗах. Чтобы потом ответственная работа не была вероятностым процессом.

В отраслях, где цена ошибки небольшая — самообразование возможно. Причём, с наукой это тоже иногда работает.

не знает о том, что квадрат гипотенузы равен сумме квадратов катетов…

Это ничего. Я как-то раз с ужасом узнал, что среди тех, кто знает теорему Пифагора, не всем очевидно, что её можно применить для нахождения диагонали прямоугольника.

Всю теоретическую часть можно изучить самостоятельно.

Теоретически. Правда нужно сначала отсеять что именно изучать, найти реально качественные источники в которых не будет ерунды и определить набор знаний который нужен. Даже если не брать в расчет то, что заставить себя это делать самостоятельно гораздо сложнее, а значит практически доступно меньшему количеству людей, даже без этого далеко не всегда понятно с чего начать чтобы вообще двигаться вперед в изучении чего бы то ни было.

Вот например высшая математика — не с википедии же ее начинать изучать. Вам жизни не хватит что-то серьезное с таким началом освоить.

тут надо за и против всегда смотреть.

Купив голую квартиру и взяв кредит на ремонт в экономите будущее)

Частичные ремонты по чуть-чуть съедят гораздо больше времени, нервов и средств.

Это один из. примеров.

С бизнесом всё сложнее, но. если продумать, то у вас появляется больше возможностей

Я взял рассрочку и купил новую стиралку здесь и сейчас, а потом за пару месяцев его закрыл.

Что лучше, «соизмерять» свои расходы и по 3-4 часа стирать вещи руками на протяжении месяца — двух месяцев или взять расрочку?..

Или второй пример:

Я работаю удаленно, стабильно имею денюжку.

Но вот незадача. Произошело что-то и мой смартфон и ноутбук в дребезги. А без этого — я не могу работать и зарабатывать. Что делать? Покупать смартфон за 6к, который через месяц начинает глохнуть и нотбук, который IDE еле еле может запустить, а мне надо по 2-3 виртуалки поднимать. Или я возьму кредит и смогу возобновить работу?

Если б лежали у вас на счетах пара тройка миллионов рублей, то просто пошли бы и купили. И никаких кредитов. А стиралку и по кредитке можно взять, и в течение месяца загасить в течение грейс периода.

Человек вам пишет про кэш флоу. При положительном балансе у вас всегда будут деньги, главное всего лишь начать(начали бы откладывать 5 лет назад по 20к руб, было бы сейчас 1-2 млн руб). А так, это жизнь от зарплаты до зарплаты, и сюрпризов(негативных) такой образ жизни много приносит, и много еще принесет.

А зачем мне хранить этот миллион рублей и проводить вышеописанные операции, если в итоге с рассрочкой выходит та-же цена и меньше геммороя

С рассрочкой меньше геморроя? Что-то новенькое. Как минимум пару часов вас будут допрашивать и составлять договор

Если учесть необходимость эти миллионы накопить — да, рассрочка вполне может оказаться менее геморойной. Добавьте к этому то, что просто держать миллионы на счету на котором на них будут капать годовые меньше процента инфляции — такое себе занятие. Если уж есть свободные деньги, то гораздо разумнее их куда-то инвестировать. А места где инвестировать выгодно далеко не всегда предполагают возможность в любой момент получить эти деньги назад, процесс вывода денег может быть достаточно долгим.

Так что с накоплениями геморроя меньше только в одном случае: если забыть о необходимости их создания и при этом выбрать не самый разумный подход к их хранению. Если вы агитируете именно за это, то вы странный.

Только не надо рассказывать что вложение в авто — выгодно. Если в такси не работать то всегда убыточно.

Пять лет назад я только первый раз устроился на работу, работал за гроши и жил у родителей.

Тогда взять можете «здесь и сейчас», но при этом без кредитов

Процент выше инфляции можно получить только на рискованных инвестициях.

..., но объясните подробнее, что не так с кредитами.

Как минимум то, что деньги сами по себе не могут порождать деньги. Ростовщичество это чистейший абсурд.

Судя по тому что писал Н. С. Лесков («Волки в России», 1869 год), роставщичество, еще не так давно считалось зазорным делом (ниже его цитата):

«Есть у нас и другие волки, которых не мешало бы истребить, это учредители гласных касс ссуд, разврат которых не только не уменьшился с гласностью, но принял более широкие размеры и наглость которых увеличилась пропорционально тому же. Мы не разделяем того мнения, что дозволенное законом ростовщичество — лучше скрытого, и имеем на то свои основательные причины. Прежде ростовщики сознавали, что действуют преступно, и всеми мерами скрывали свое гнусное ремесло, что много ли, мало ли, но оберегало нравственность народа. Тогда ростовщичеством не всякий решался заниматься, не только боясь этого занятия как противозаконного, но и стыдясь его как безнравственного, а потому ростовщиками в то время были только люди, которые, подобно публичным женщинам, могли совершенно отречься от стыда. Дозволение им действовать гласно привело к тому, что теперь многие приучились смотреть на ростовщичество как на простое коммерческое дело, и такое мнение случается не раз слышать от очень порядочных людей. Кроме того, многие лица, даже не совершенно испорченные, занялись теперь ростовщичеством с совершенно свободной совестью, как делом, дозволенным законом, а следовательно, и совершенно нравственным.»

см. подробнее 1

см. подробнее 2

И что мы видим сейчас в головах у людей. Окно Овертона в действии?

Также есть хорошие цитаты на данную тему от Фомы Аквинского, Мартина Лютера и Аристотеля, копипастить не буду, приведены здесь: islam.stackexchange.com/a/7699

Советую еще почитать про понятие частичного банковкского резерва.

А и совсем забыл: youtu.be/joBG79MNCGs

Чем исламский банкинг отличается от обычного, кроме того чт оу них проценты обызваются "платой за обслуживание"? Зачем контролировать проценты по кредитам и их объем?

С другой стороны многие ЦБ уже раздумывают о том, чтобы не только казначейства для бюджетных организаций могли иметь счёт в ЦБ, но и любой гражданин. Вот тогда и посмотрим, как сами банки заговорят про регулирование ;)

Как минимум то, что деньги сами по себе не могут порождать деньги. Ростовщичество это чистейший абсурд.

Ну да, конечно. Давайте возьмем простой пример: торговля. Нужно купить товар в одном месте, привезти в другое и продать. В конкретный момент у торговца есть два варианта: купить совсем немного и, с учетом затрат на транспортировку, продать с минимальной выгодой. Минус затраты на жизнь — можно много лет крутиться около нуля с хорошими шансами пойти по миру при любом кризисе. Либо взять кредит, купить сразу большую партию, потратить на транспорт на единицу товара намного меньше и получить прибыль достаточную чтобы и кредит отдать и себе оставить. Несколько таких операций и можно начать делать то же самое, но без кредитов, да еще и имея подушку безопасности (но зачем? можно же и дальше пользоваться финансовым инструментом и расти быстрее).

При этом для давшего кредит деньги именно что породили деньги. И где здесь абсурд?

Интересное утверждение про смену работы, вы реально утверждаете, что ипотека ограничивает вас в смене работодателя?

Меня не ограничивает. У меня ее нет. А из тех кого знаю у всех эта проблема.

Рад за вас.

И что же, прямо банк запрещает работу менять вашим знакомым?

А послать ее эту налоговую не пробовали? Они часто себя как цыгане ведут, с такими общаться — себя не уважать. Пусть для начала приведут номер статьи НК где описано требование предоставлять объяснительную

А послать ее эту налоговую не пробовали? Они часто себя как цыгане ведут, с такими общаться — себя не уважать.

Согласно вашей логике, то с любыми госслужащими общаться «себя не уважать», однако вы живете в государстве и вы как гражданин обязан соблюдать законы государства, чьим гражданином вы являетесь. Увы. Мне же пришло заказное письмо под роспись (да-да, они тоже так умеют). Я мог отказаться от получения, но это бы ничего не поменяло — я читал объявления об этом в течение года и даже находил что-то на zakon.kz.

А, так вы из Казахстана? Может у вас там все по другому, но согласно НК рф такое требование — дичь. И как вы написали соблюдать можно только законные требования. А не все что там всякие клуши малограмотные понапишут. Ну и они и мне много чего присылали. Последний раз судебный приказ по кейзу, срок исковой давности которого давно истек. Ну типа вдруг я испугаюсь и побегу платить. Я не испугался, и естественно ничего не было, в суд они так и не подали. Те занимались в моем случае фальсификацией документов.

но тогда будут внезапные периодические рейды участковых и в случае поимки всё станет гораздо хуже

Я не знаю как в KZ, но в РФ — Вы не обязаны открывать двери полиции если у них нет постановления на обыск. А если у них есть такое — значит Вы подозреваемый по уголовной статье и они и без Вас в Вашей дверью справятся. То есть в нормальной бытовой жизни, если Вы полицию не вызывали — то и не надо никому открывать.

Иначе говоря — «рейды участковых» не имеют под собой никаких законных оснований.

А вот впускать в свою квартиру или вообще открывать дверь вы не обязаны, и вам тоже никто не может запретить ответить «Участковый, говорите? Никого нет дома, вы подозрительный, давайте, до свидания».

Нет такой цели «проверка паспортного режима», как и собственно никакого такого режима нет.

Еще раз повторюсь — если полиция не выпиливает Вам дверь — значит у них нет законных оснований для проникновения в жилище. А значит открывать им не стоит — денег или других благ — они Вам вряд ли принесли.

Смысл участкового — это полицейский, которому Вы доверяете и на этом и выстраивается вся его работа. Если это не так — то и не нужно с ним взаимодействовать, открывать ему и ходить с ним на беседы.

В каких случаях вы обязаны впустить участкового?

Действующее законодательство предусматривает четкие основания для взлома и принудительного проникновения в жилую площадь гражданина без его предварительного согласия. В частности, ФЗ «О полиции» гласит, что без согласия собственника квартиры участковый служащий имеет право войти в нее в следующих случаях:

· с целью спасения жизни или имущества физического лица;

· если в жилом помещении осуществляется преступление, и вход участкового в квартиру преследует цель его приостановления;

· с целью осуществления ареста преступника или подозреваемого в осуществлении преступления;

· в чрезвычайных ситуациях, когда квартира будет служить в качестве огневой точки с целью обеспечения безопасности граждан;

· при установлении факта несчастного случая.

Также действующее законодательство гласит, что вход в квартиру может быть осуществлен без согласия его собственника для осуществления обыска. В этом случае, конечно, требуется специальное решение суда, которое по требованию собственника квартиры должно быть предъявлено участковым.

Это – все исчерпывающие основания входа участкового в квартиру без согласия его собственников. В иных случаях служащий полиции может войти в жилое помещение только при согласии его собственника. Соответственно, если вы не хотите впускать его, то можете спокойно не открывать дверь.

Просто интересует мнение.

Ах да, забыл добавить, что у нас же ввели постоянную регистрацию, которую надо сделать при пребывании в конкретном месте более месяца. Ну и на волне всего этого была написана вот эта статья. В принципе позиция понятна.

при всех этих случаях дверь будут выпиливать?

Во всех случаях когда предполагается законное проникновение в жилище у полиции всегда есть с собой инструмент или сотрудник МЧС с инструментом. Они не будут полчаса долбить дверь и заглядывать в глазок. Один раз позвонят и если не откроете начнут выносить дверь.

И это будет не участковый, а опера с ППС.

Проверка регистрации — это не тот случай, когда возможно законное проникновение в жилище без согласия собственника.

Берем квартиру за 6 млн, закладываем первый взнос по ипотеке 1 млн. За 10 лет выплатим всего 9 млн. Если сдавать ее за 30 тыс в месяц то это 3.6 млн, вычтем налог за 10 лет примерно 0.4 млн и заложим еще 0.4 млн на прочие расходы. Итого получаем 9 млн — 2.8 млн = 6.2 млн. По сути рассрочка на квартиру вышла.

Если в банк то при вложении 1 млн под 6 процентов и добавлении ежемесячно 66 тысяч (Это платеж по ипотеке) получается примерно 12.5 млн.

Но с учетом инфляции в итоге эти рассчеты скорее всего сойдутся в одинаковую сумму, особенно с учетом того что я прикидывал весьма грубо.

Ну и если вы востребованный спец, то сменить работу не проблема. С банком тоже все решаемо, можно как пересмотр платежа, так и отсрочку оформить. Банку тоже особо не выгодно, чтобы вы банкротились, ему также не хочется с вашей недвижимостью заморачиваться. Но если есть возможность не брать кредит и приобрести жилье без этого, то, конечно, не стоит этого делать. Но, чаще такой возможности нет.

В варианте, когда вы будете копить, вы также должны учитывать, что придется все равно где-то жить, если не у родителей (иногда и такой возможности нет), то на съемной квартире, а за нее придется платить все это время. По итогу может так получится, что выгоднее платить проценты по ипотеке, чем копить и при этом снимать жилье все это время.

Если человек столкнулся с такой проблемой, то либо он неправильно пользуется ипотекой (не умеет соизмерять обязательные выплаты и собственный заработок; не знает о необходимой финансовой подушке;...), либо у него случилось что-то очень и очень серьёзное (инвалидность/смерть того, кто вместе с ним платил ипотеку, собственная инвалидность,… возможно что-то ещё) и он оказался в очень сложной ситуации, из которой нужно как-то выбираться.

С другой стороны — для многих альтернативой ипотеке будет "снимать жильё", и там договориться намного сложнее — хозяин выкинет при первых же просрочках (ок, да, я помню, что по закону можно всё затянуть на годы и жить в чужой квартире ничего не платя, особенно если не иметь официальной работы и хозяева квартиры лохи, но это уже не тема данного поста). С банком же можно договорится вплоть до "продать квартиру по рыночной цене, отдав оттуда банку сумму долга".

совсем несложно

свой дом можно строить постепенно, на свободные деньги

По ряду причин.

1. Недострой приходит в негодность ускоренными темпами, особенно если это дерево.

2. Не построили сразу целиком — будете строить лет 20.

В общем в эту авантюру надо ввязываться когда есть полная сумма

Я на дом брал ипотеку

Если это дача и это такой фан — строить дачу — одно дело.

Если строите дом чтоб жить — это реально тяготит.

Какую-то мелочь типа «докупить телевизор» конечно можно и на двадцатый год. Но основные затраты отнюдь не в этом. И пока они не вложены, жить нельзя. И стоит у вас 70% стоимости дома замороженая на долгие годы…

Ну т.е. год_1 фундамент, год_2 завершение коробки, год_3 инженерка и более-менее внутри, чтобы въехать — наверное, еще куда ни шло. Но про ипотеку обычно говорят в конексте отнюдь не трех лет…

И мы все-таки говорим именно про дом, а не нечто чуть лучше бытовки на дачу.

На практике часто встречается в виде «пристроев».

То есть вначале поставили однокомнатную коробку, ну скажем, на 40 кв.м. — уже можно жить. Затем постепенно пристраиваются спальни, кладовки, веранды и т.п.

говорим именно про дом, а не нечто чуть лучше бытовки на дачу.

А почему, собственно? Если обстоятельства поджимают — вполне и такой вариант можно рассмотреть.

Я видел много случаев, когда сначала строится некая по сути хозпостройка, но вполне пригодная для жилья (часто это бывает баня), а потом живя в ней — копятся деньги на полноценный дом, ну или просто пережидается время стройки. После переселения в него первая постройка используется как собственно хозпостройка или гостевой флигель.

Одна семья так в экопоселение переезжала экстремальным методом — продали квартиру, купили участок, заехали, поставили для начала кемпинговую палатку. Построили сарай — неделя времени и около 40 т.р. по ценам 2012 года в Псковской области (могло бы обойтись и дешевле, если б на кровлю не металлочерепицу пустили, а чего попроще). Переселились в сарай, к осени забабахали своими силами каркасник 6×4 м со спальными местами под крышей (плюс веранда 6х2) — 250 т.р.

Планировали в будущем поставить большой дом, но пожив в этом, решили что и его достаточно, и только слегка расширили пристроем.

Но такие экзерсисы, конечно, сильно не для всех подходят.

Если вдруг сгорел — что случалось каждые два-три десятка лет — начинаем заново.

Потому что в том что они ставят под ключ — жить нельзя.

Просто когда они говорят, например — «отопление» — имеют в виду розетки под электрические конвекторы, а не котельную.

Когда говорят «вентиляция» имеют в виду дырку в крыше а не приточную установку.

«Горячая вода» — это электрический бойлер на 30л.

Ну и так далее — в итоге «под ключ» Вы получите дом в котором в принципе можно находиться зимой и… делать нормальную инфраструктуру.

Короче под видом дома они продают дачу в которую можно на выходные приехать зимой попить чаю.

Но в принципе — если это понимать на берегу — то в принципе норм. А иначе вломив 3-4млн люди получают фрустрацию.

Но есть и вторая фигня — может статься что в такой «дом под ключ» потом тупо не получится установить инженерное оборудование — надо очень внимательно анализировать план.

Хм. При ставке кредита в 12% и сроке лет 20 отдавать банку ежегодно придется как минимум 15%. Те доход должен быть минимум 30% от стоимости кредита. Вы точно уверены что в кредит проще? Я конда жил в питере моя зарплата была в топ 10% согласно моему кругу, но ипотеку бы мне никто не дал, тк за кредит на стандартную квару в спальнике я бы отдавал 80% своего дохода. А вот откладывая по 15% я бы накопил за 6 лет всего лишь. А ведь были еще подарки судьбы, типа падения рубля в два раза 14-ом, когда капитал тупо удвоился за пару месяцев в рублях

Но вот если время подступает к тому, что пора заводить детей, а своего жилья нет — без кредита-ипотеки заработать на своё жильё даже айтишнику обычно непросто. А простому обывателю вообще нереально. И несколько миллионов у друзей уже не занять.

Адепты "свободы от кредитов" могут возразить, что своё жильё — необязательно и можно вполне нормально снимать, далее с детьми.

И примеров, когда кто-то кого-то переубедил я не припоминаю.

Как раз практически всю технику нужно брать в кредит, поскольку по ней доступны ставки ниже инфляции или вообще нулевые.

Аналогично с авто, часто кредит дешевле живых денег, хотя нужно считать конечно, плюс он убирает рыночные риски.

И чем это лучше, чем купить с той же самой скидкой в кредит, и этот самый кредит в тот же день закрыть, не заплатив ни копейки процентов? Страховку покупать не обязательно

Чтобы противостоять этим губительным для общества процессам, нужно не брать кредиты в принципе.

Так получилось, что вся крупная промышленность, добывающая отрасль и так далее построены на кредитах. Без них развитие бы шло гораздо медленнее.

Это не отменяет необходимости думать, когда кредит берешь и думать о том, нужен ли он вообще.

Чтобы противостоять этим губительным для общества процессам, нужно не брать кредиты в принципе

а свои деньги вы готовы ссужать бесплатно?

вы, пожалуйста, разделяйте: давать взаймы непонятно кому или давать взаймы такому же как ты.

Если в мире есть условно 100 монет, то если я беру у банкира 10 монет в кредит и с процентами должен отдать 12, эти лишние 2 монеты должны откуда-то взяться. А откуда они возьмутся?Ну да, откуда вообще всё берется, видели же фотки типа слева «Дубай 1980», справа «Дубай 2015»? Что будем с ростом ВВП делать? Каждые N лет растет объем потребляемых товаров, строится инфраструктура, обновляются автомобили, покупаются дорогие (и дешевые, но лучше самых дорогих 5-летней давности) гаджеты.

Условные 100 монет остаются на месте или ещё допечатаем может быть, как считаете? Я бы конечно оставил, представляете как классно, есть у меня 1 монета и сиди жди пока я за неё смогу купить не велосипед, а бентли. Но это же я, самый хитрый, а остальные пусть пашут, строят заводы для моего будущего бентли.

А что мешает строительным фирмам строить дубаи не за счёт кредитов, а за свои деньги, заработанные на прошлых проектах? По факту это более выгодная стратегия, так как не надо отдавать процент за кредиты, прибыль гораздо больше.