ETF — это, очень грубо упрощая, облачное потребление акций.

Каждая бумага ETF представляет собой акцию фонда, а сам фонд фактически является «хранилищем» с акциями строго определённого списка. Например, туда могут входить сразу акции Apple, MS, Google, IBM, Intel, AMD, HP, Symantec, EMC, SAP и других объединённых каким-то общим признаком компаний. Если компании с этим признаком в совокупности стабильны и растут, то «кластер» выигрывает.

К примеру, в принципе понятно, что IT-сфера будет расти ближайшие годы (и помешать может разве что глобальная катастрофа). Логично было бы взять по небольшому набору акций каждой компании и сидеть ждать прибыли. Каждой — потому что непонятно, кто из этих товарищей выживет и как будет себя чувствовать. Однако на классическом рынке для этого вам бы потребовалось несколько миллионов долларов.

Естественно, рано или поздно должен был появиться простой и «гуманитарный» инструмент для тех, кто не брокер и не хочет разбираться в тонкостях инвестирования. Всеобщая автоматизация позволила собрать такую инфраструктуру и создать инструмент.

Итак, одна бумага ETF представляет нечто «среднее по больнице» среди акций фиксированного списка компаний. Если Apple побеждает Google на рынке смартфонов или наоборот — вам всё равно, потому что вас интересует только тот факт, что за год было продано на 20% больше устройств.

Если рынок в целом растёт — ETF растёт быстрее обычных банковских депозитов, если рынок падает в целом — ETF тоже падает.

Естественно, прибыльность может быть ниже или выше, чем у одиночных пакетов акций (даже если вы «точно» знаете, кого нужно срочно брать), но при этом риски ETF всегда ниже за счет диверсификации.

Можно провести следующие сравнения:

- Банковский депозит физлица объёмом до обеспечиваемой государством страховой суммы — самый безопасный, но и самый низкодоходный вариант. Грубо говоря, ставка рублёвых депозитов превышала фактическую инфляцию разве что в 2009 году — это единственный известный случай, когда можно было приумножить деньги в банке.

- Покупка акций выбранной вами компании (или группы) — самый выгодный в перспективе вариант, если вы знаете, что делаете и вам повезёт. Плюс вам нужен инструментарий инвестора или собственный брокер, что, согласитесь, далеко не лучший вариант, если вы не играете на этом рынке профессионально. Что происходит с обычными людьми на биржевом рынке, отлично демонстрирует художественный фильм «Волк с Уолл-стрит».

- Государство прекрасно понимало эти две особенности рынка, и поэтому уже достаточно давно проработало возможность «кластеризации» акций в паевых инвестиционных фондах — ПИФах. Они наиболее похожи на описанную «облачную» структуру, но при этом, грубо говоря, управляются вручную из консоли администратором и очень от него зависят. Про то, чем это плохо и какие риски создаёт, — ниже. Грубо говоря, вы здесь делали ставку на управляющего, что не всегда заканчивалось позитивно.

Нужен был инструмент для очень простого и прозрачного управления такими «кластерами» акций. В первую очередь — защищённый и надёжный, чтобы риски остались только от рынков, а не от промежуточных процессов. Во вторую — понятный обычным людям и не требующий специальных знаний для инвестиций. Получился ETF.

Физически ETF представляет собой хранилище ценных бумаг, куда включаются акции перечисленных в фиксированном списке (он называется «индекс») компаний. Вы вложили 1000 рублей — через год рынок вырос на 21%, ETF вырос на 21% (с поправкой на комиссию) — вы имеете долю в приблизительно в 1210 рублей.

Решения требовали следующие проблемы:

Как защититься от включения в фонд «плохих» акций?

- Обычный сценарий ПИФа выглядел так: при острой необходимости (скажем, в интересах родственной банковской группы) управляющая компания просто брала и немного мухлевала с акциями. Совсем чуть-чуть. Например, закупала в ПИФ акции дружественной компании или же, наоборот, слишком быстро распродавала нужные акции. Описаний таких афер множество, но общая суть в том, что механизм ПИФа подразумевает, что если вам нужно ввести что-то в состав фонда, управляющий сначала покупает эти акции, а потом по факту отчитывается. У крупных ПИФов были случаи, когда по факту такого отчёта акции продавались обратно с занесением предупреждения в грудную клетку управляющему — но даже в таком случае фонд в целом несёт убытки. Соответственно, для того чтобы защититься от таких ситуаций, ETF-эмитентам разрешено закупать только акции компаний по списку и только в рамках сбалансированной стратегии (то есть нельзя перезакупить какую-то конкретную). Каждая заявка подписывается как минимум дополнительным контролирующим органом (где сидит робот, проверяющий наличие новых акций в списке), поэтому всё происходит быстро и железно. То есть если вдруг управляющий какого-то из дистрибьюторов ETF (типа нас) решит купить что-то не то — в любом случае в депозитарий, обеспечивающий ETF, эти акции даже не попадут.

- Нужна защита от ухода с рынка «последнего звена», да и всех предыдущих тоже. Про МММ и другие примечательные компании в России знают не понаслышке, поэтому самый частый вопрос при покупке ETF нам — что будет, если завтра вы закроетесь. Будет печально, но все активы всё так же безопасно будут на хранении в BoNY Mellon. То есть совершенно неважно, кто и как продал вам ETF — эти бумаги обеспечиваются напрямую. Вот если одновременно уничтожить Ирландию и Лондон, вот тогда — да, наверное, восстановление доступа к ETF займёт пару недель. Правда, при таком сценарии, наверное, уже будет всё равно.

В целом же весь сервис от начала до конца и мы строили, и в мировой практике так — люди не нужны. Они типа дворников, обслуживающий персонал. Всё остальное делается исключительно по правилам и контролируется автоматически.

Итак, что получилось в этом «патче» инвестинструментов:

- Формируется как взаимный индексный фонд (неограниченные круг участников и срок действия).

- Вместо управляющей компании — провайдер, то есть компания, которая обеспечивает, по факту, технический сервис, но не управляет вложениями. Куда идут вложения, определяется индексом фонда.

- Торгуется как акция — например, можно купить различные ETF напрямую на Московской бирже через одну из программ (QUIK, Transaq, Альфа-директ и т. д.) или просто позвонив брокеру. На внебиржевом рынке ETF можно приобрести у уполномоченных лиц (авторизованных участников). Непосредственно ETF-провайдер (FinEx) не продаёт и не покупает акции ETF на вторичном рынке.

- Соответственно, каждой сделке по покупке ETF у провайдера соответствует сделка по добавлению акций в фонд по индексу.

- Каждой сделке на вторичном рынке прямо соответствует купля-продажа базовых активов.

В США и Европе инструмент используется достаточно успешно, и, конечно, он куда популярнее, чем в России. Главная проблема — это тот факт, что для организации торговли ETF в РФ требуется организовать достаточно сложную инфраструктуру на связке между IT и юридической сферой. Именно это мы сделали.

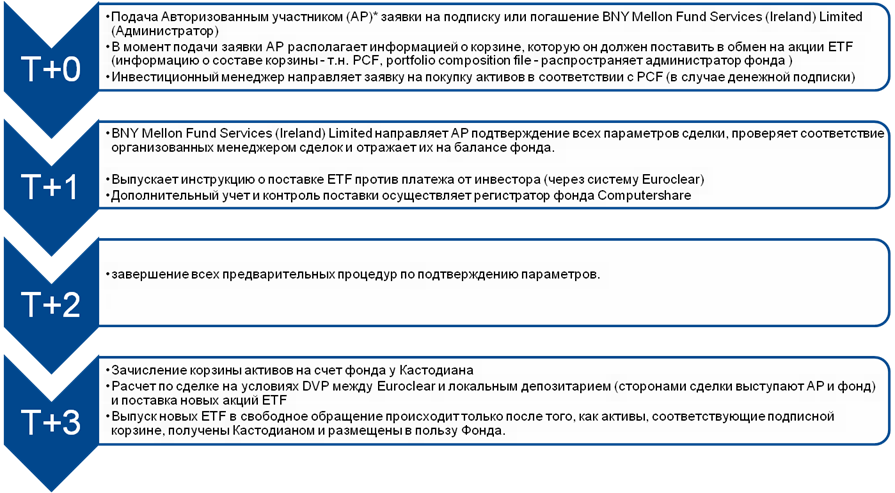

Процедура торгов в РФ

Более подробно об IT-стороне вопроса можно прочитать вот тут на Хабре — если коротко, то мы за 4 года выстроили огромную инфраструктуру, чтобы это вообще стало возможным, чтобы это работало без людей там, где это возможно.

Итог

В итоге обычный путь покупки ETF в России достаточно прост. Сначала человек за 10 лет опыта с искренним удивлением узнаёт, что держать деньги в банке — это идея не самая здравая, поскольку есть инфляция. Потом читает про то, как легко «наколоться» на бирже из-за операционных особенностей, и затем либо теряет интерес к вопросу со словами «надо разбираться», либо выбирает один из готовых инструментов со сниженными операционными рисками. Вариантов, на самом деле, нет — это либо ETF, либо его аналоги (фактически ETF, завёрнутые в оболочку ПИФ от двух зелёных банков).

Физически дальше надо связаться с брокером и открыть счёт. Раньше надо было ездить, сейчас же достаточно обратиться в любую компанию вроде Финама — открывают по кредитке. У некоторых брокеров надо физически получить ЭЦП, это самый сложный вопрос (некоторые не заморачиваются на физическую доставку, а отдают файл). Решается обычно за 3–4 дня.

Потом вы либо ставите брокер-клиент QUIK или TRANSAQ для работы с ценными бумагами, либо работаете в веб-интерфейсе, либо же просто торгуете «голосом» по телефону. Вы можете покупать только то, что представлено на Московской бирже или на SPBEX. Например, с IT-компаниями фокус не пройдёт — собрать свой собственный портфель из кучи разных акций не выйдет. Apple представлен (на SPBEX примерно ещё 50 имён без согласия эмитента листинговано), но вот другие — нет.

Ещё одна проблема работы не с ETF, а с акциями напрямую — риск от брокера и фонда (положили они акции в депозитарий или нет), вопрос с налогами (надо декларировать самому), вопрос с рисками — кто работал с Кипром, отлично помнит, что многие ценные бумаги не доезжали до депозитариев, а зависали на счетах управляющих компаний и в итоге не доставались инвесторам. Ещё одна сложность в том, что западные брокеры очень часто отказываются работать с Россией. Плюс, опять же, налоги — у российского брокера у вас на 9 миллионов рублей льгота на российский же доход (это важно при колебаниях курса).

В итоге мы смогли донести до России продажу ETF — фактически локализовали с нуля очень нужный мировой инструмент для работы с финансами в долговременной перспективе.

Уф… Если есть вопросы в целом — задавайте, расскажу подробнее. Ещё раз напоминаю: технический пост про инфраструктуру и организацию здесь на Хабре.