Оплата покупки на сайте — необходимый атрибут любого хорошего интернет-магазина. Это не просто правило хорошего тона, это значительное повышение оборотов. Способов оплаты в рунете много — электронные валюты Яндекс.Деньги, Киви, WebMoney, RBK Money, а также банковские карты, счета мобильных телефонов, смс микроплатежи и т.д. Как дать покупателям возможность оплачивать покупки любимым способом?

Оплата покупки на сайте — необходимый атрибут любого хорошего интернет-магазина. Это не просто правило хорошего тона, это значительное повышение оборотов. Способов оплаты в рунете много — электронные валюты Яндекс.Деньги, Киви, WebMoney, RBK Money, а также банковские карты, счета мобильных телефонов, смс микроплатежи и т.д. Как дать покупателям возможность оплачивать покупки любимым способом?Для своего сервиса мы решили не заморачиваться и воспользовались услугами одного платежного агрегатора. Но по мере роста накопилось большое количество замечаний. Стало понятно, что агрегатор — временное решение, и рано или поздно от него придётся отказаться.

Тогда мы попытались подойти к задаче независимо и понять, в каких случаях стоит использовать платежные агрегаторы, а в каких — имеет смысл отказаться от их услуг.

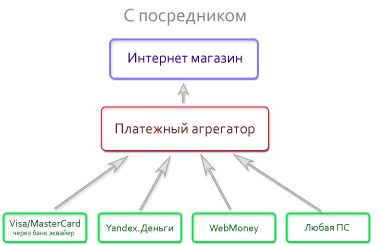

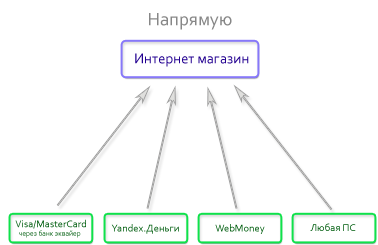

Если вы занимались подключением приёма платежей к магазину или своему проекту, вы знаете, что организовать себе приём оплаты можно двумя принципиально разными способами — всё через посредника и всё нарямую. Здесь мы рассмотрим эти две схемы подключения платежных систем и попробуем провести сравнение преимуществ и недостатков, которые они имеют. Итак, платежи можно принимать:

- Через посредника — платежного агрегатора;

- Напрямую, подключившись к нужным платёжным системам.

У обоих подходов есть свои плюсы и минусы. Для начала разберемся, что же именно предлагают нам посредники при приёме платежей. Обычно на сайтах платежных агрегаторов расписано большое количество преимуществ. Но, в целом, получается выделить 4 основных пункта, которые являются основой предложения любого из них:

- «Минимизация финансовых и временных затрат при подключении»

Под этим пунктом подразумевается, что для того, чтобы начать принимать все платежные системы, вам нужно заключить всего один договор и реализовать всего один программный интерфейс на своем сайте. - «Надежность»

Здесь имеется в виду высокий аптайм серверов агрегатора и защита пользовательских данных от попадания к третьим лицам. - «Защита от мошеннических операций»

Одна из функций платежных агрегаторов это обезопасить вас от разного рода мошенничеств в интернете. В основном это касается операций с банковскими картами. - «Различные способы оплаты»

После перехода на страничку посредника у покупателя есть возможность выбрать платежную систему из большого списка. Вполне возможно, среди них клиент найдёт привычный ему способ оплаты.

«Минимизация финансовых и временных затрат при подключении»

Это несомненное преимущество любого платежного агрегатора. Действительно, использовать нужно только один протокол и договор заключать придется только с одной организацией. На этом моменте действительно можно сэкономить много времени и сил. Для компаний, которые только-только начинают продавать в интернете, использование платежных агрегаторов выглядит рациональным шагом благодаря этому пункту.Но следует заметить, что во многих случаях для приема карт все равно придется заключать договор интернет-эквайринга с банком.

Резюме: использование платежных агрегаторов, позволяет быстро начать прием платежей с минимальными затратами на подключение.

«Надежность»

Обычно агрегаторы обеспечивают хороший аптайм своих серверов и высокую надежность при работе с ними. Но в любом случае, серверы платежных агрегаторов являются дополнительным узлом при приеме платежей, а значит, надежность в сравнении с прямым подключением проигрывает.Известная поговорка гласит, что все яйца в одну корзину класть не стоит. Поэтому несколько опасно пускать весь свой финансовый поток через одно русло. Владелец интернет-магазина может прикинуть, какие потери понесёт компания, если сервер агрегатора неожиданно ляжет, несмотря на лозунги. Или, например, посредник задержит выплату принятых платежей — весь доход от продаж нашего товара находится у него!

Резюме: работа с использованием посредников добавляет дополнительный неподконтрольный нам узел в систему, а значит, надежность не улучшает.

«Защита от мошеннических операций»

Многие слышали о том, что платить кредиткой в сети опасно, что есть множество различных видов мошенничества с карточками, и что риски в данном случае лежат на магазине. Но понимания того, действительно ли страшен чёрт, как его малюют, нет. Давайте попробуем разобраться в том, что же нам могут сделать мошенники.

Многие слышали о том, что платить кредиткой в сети опасно, что есть множество различных видов мошенничества с карточками, и что риски в данном случае лежат на магазине. Но понимания того, действительно ли страшен чёрт, как его малюют, нет. Давайте попробуем разобраться в том, что же нам могут сделать мошенники.У карточных платежей есть две особенности. Во-первых, совершённый платёж можно отозвать. Во-вторых, для проведения транзакции не требуется сама карта, нужны только её реквизиты.

Отсюда вытекают две самых распространённых схемы мошенничества:

- Я получил товар/услугу, затем в банке отозвал свой платёж. Но товар-то уже у меня!

- Я украл чью-то карту или её реквизиты и начал делать с неё покупки.

Технически, обработка платежей с пластиковых карт происходит в специальных программно-аппаратных комплексах — процессинговых центрах. Visa/Mastercard предъявляют к этим центрам весьма жёсткие требования безопасности (стандарт PCI DSS). Не все банки имеют возможность принимать платежи по пластиковым картам в интернете. Те, которые это делают, называются банками-эквайерами. Они обычно имеют собственные процессинговые центры.

Есть много методов борьбы с мошенническими опреациями («фродом») — это и превентивные методы, вроде подтверждения владения картой, white- и black-листы карт, ip-адресов, и проверки постфактум. Например, анализируется сумма покупок, частота совершения платежей, откуда проводились платежи. Оперативная проверка постфактум позволяет аннулировать платёж ещё до того, как злоумышленник попробует получить товар. Банки-эквайеры реализуют у себя подобный функционал — им ведь выгодно, чтобы их клиенты чувствовали себя защищёнными. Таким образом, банк-эквайер уже будет бороться с фродом и снижать возможный ущерб от него. Агрегаторы делают свои дополнительные проверки помимо банковских.

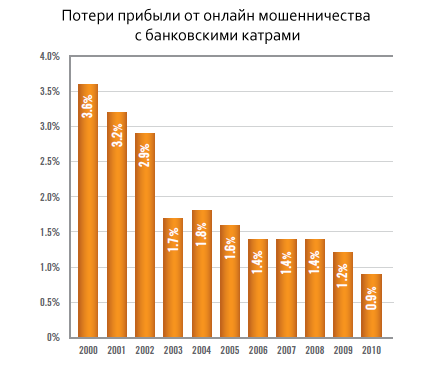

Чтобы понять, насколько реальна угроза, и какие финансовые потери она может повлечь, нужно оценить масштабы мошенничества. При попытках определить, сколько фродовых операций совершается, каковы объемы этих операций и насколько удачно процессинговые центры борются с ними, ничего конкретного в рунете узнать не получается. Поэтому пришлось искать помощи у зарубежных источников (потребует регистрацию), которые говорят, что в 2010 мошеннические операции нанесли ущерб на 0.9% от оборота. И видна явная тенденция на снижение этого показателя.

Чтобы понять, насколько реальна угроза, и какие финансовые потери она может повлечь, нужно оценить масштабы мошенничества. При попытках определить, сколько фродовых операций совершается, каковы объемы этих операций и насколько удачно процессинговые центры борются с ними, ничего конкретного в рунете узнать не получается. Поэтому пришлось искать помощи у зарубежных источников (потребует регистрацию), которые говорят, что в 2010 мошеннические операции нанесли ущерб на 0.9% от оборота. И видна явная тенденция на снижение этого показателя.И банки, и агрегаторы имеют отделы по отслеживанию фродовых операций. Правда, агрегаторы берут за это дополнительных 1-2% от вашего оборота, что, кстати, заведомо больше возможных потерь. Кроме того, они всё равно не защитят полностью от возврата платежей.

Visa/MasterCard тоже довольно интенсивно работают в направлении уменьшения фродовых транзакций. Плодом их работы является технология 3DSecure. Её смысл заключается в использовании трехдоменной авторизации. При платеже клиент должен ввести дополнительный пароль на сайте банка, выпустившего карточку (банк-эмитент). Главным её достоинством является то, что при использовании этих протоколов ответственность за возможные финансовые потери ложатся на банк-эмитент карты. Для магазина это означает, что даже если платёж будет признан фродовым, магазин ничего не потеряет.

Резюме: агрегаторы не делают ничего принципиально нового, чего бы уже не сделали за них банки-эквайеры, и берут при этом за свои «услуги» дополнительные проценты от оборота. Во-первых, это наносит прямые потери бизнесу, а во вторых, заведомо больше, чем размер возможных потерь от мошеннических транзакций.

«Различные способы оплаты»

Количество способов оплаты, которые предлагают платежные агрегаторы, впечатляет. Могу поспорить, что о 90% из них вы даже не слышали. Но не стоит забывать о комфорте пользователей. Удобной должна быть не только возможность выбрать из десятков валют, но и сам процесс оплаты. Тут ситуация тоже не в пользу агрегаторов. Ведь в случае с посредником при оплате возникает как минимум один дополнительный переход на страницу с непонятным интерфейсом и оформлением (кто-то идет дальше и требует вводить e-mail, регистрироваться и т.п.). Все это немало пугает клиента, и зачастую придает процессу оплаты страшно запутанный вид. Кстати, на одной конференции слышал мнение о том, что добавление лишнего клика в интерфейс снижает количество пользователей, осиливших задачу, в е раз :)

Тут ситуация тоже не в пользу агрегаторов. Ведь в случае с посредником при оплате возникает как минимум один дополнительный переход на страницу с непонятным интерфейсом и оформлением (кто-то идет дальше и требует вводить e-mail, регистрироваться и т.п.). Все это немало пугает клиента, и зачастую придает процессу оплаты страшно запутанный вид. Кстати, на одной конференции слышал мнение о том, что добавление лишнего клика в интерфейс снижает количество пользователей, осиливших задачу, в е раз :)Важный фактор при оплате — как выглядит страница, куда клиенту предлагается вбить свои платёжные данные (один из способов кражи карточек это фальшивые страницы оплаты). Осторожный клиент следит внимательно за тем, куда вбивает реквизиты своих карт. И если страница оплаты покажется недостаточно надёжной, он передумает платить (я вот, лично, доверяю только страницам банков и крупным зарубежным магазинам).

Резюме: Процесс оплаты с помощью платежных агрегаторов имеет большой выбор платежных систем, но сильно запутан, зачастую неудобен и может отпугнуть часть покупателей.

Итого

Маленькие или начинающие магазины вполне могут решить для себя, что унификация и небольшие затраты при подключении перевешивают все недостатки агрегаторов. А вот интернет-магазин с хорошими оборотами гарантированно будет терять на дополнительной комиссии агрегатора десятки, если не сотни, тысяч рублей в месяц. А если еще вспомнить, что платить клиенту далеко не всегда бывает удобно, то вопрос «а не подключиться ли напрямую без агрегатора» становится актуальным. Так при каких оборотах точно стоит отказаться от агрегатора и подключиться напрямую к платёжным системам?Оценим сверху затраты на подключение всех платежных систем. Предположим, мы хотим подключить все возможные платежные системы, в том числе банковские карты через банк-эквайер. Сами захотим реализовать все интерфейсы, все оттестировать, оплатить все возможные затраты на переговоры, курьерские работы и.т.д. Мы грубо оценили свои затраты в сумму порядка 100 тысяч. По этой цифре возможно много споров, но, в любом случае, порядок остается таким. Из тех же самых соображений можно прикинуть, что подключение к агрегатору обойдётся в разы меньше.

Допустим, мы уже не самая маленькая компания, и через интернет у нас проходит тысяч 100$ в месяц. Тогда два процента — это 60 тысяч рублей. Значит, экономия в комиссии окупит все наше мероприятие за два месяца и начнёт приносить прибыль. А появление качественной надёжной оплаты, которой будут доверять покупатели, повысит конверсию посетителей в покупателей и наши обороты.

Отсюда можно сделать вывод, что для хорошего магазина подключение к платёжным системам напрямую экономически обосновано. Одно могу сказать точно, если бы мы задумались об этом раньше, уже давным-давно подключились бы ко всем без посредника.

P.S.

Статья во многом субъективная, в её основе лежит наш опыт и наши результаты анализа ситуации на рынке платёжных систем. Я уверен, что наблюдения и опыт хабрасообщества поможет уточнить выводы и сделать статью более точной, поэтому приглашаю всех к обсуждению!