Автор текста — Билл Марис, президент и управляющий партнер в Google Ventures

Я слышал, люди переживают, не оказались ли мы в случае со стартапами в пузыре. Он такой же плохой, как пузырь доткомов в 2000-м? Может ли он быть еще хуже старого? Я подумал, что нам стоит посмотреть на все доступные данные и понять, можем ли мы извлечь их них что-то большее, чем просто личное мнение. Так что я попросил наших специалистов в Google Ventures вникнуть в вопрос и узнать, что сообщают нам строгие данные. А этом тексте поделюсь с вами обнаруженным.

В конце 90-х венчурные капиталисты оказались очень взволнованы интернетом. Громадное количество денег было влито в некоторые компании, которые затем с треском провалились, и многие люди потеряли кучу денег.

Перенесемся снова в 2015-й. Если почитать заголовки о многомиллиардных оценках стартапов вроде Uber (одной из наших портфельных компаний), Airbnb и Dropbox, легко увидеть, почему некоторые люди ощущают беспокойство. Все настолько же иррационально взволнованы новыми платформами и экономическими моделями, как люди были в 1999-м? Или в этот раз все иначе? Тут есть аргументы и за, и против.

Почему пузыря нет

В то время как данные говорят о росте объема инвестирования, они также показывают четыре ключевых отличия от пузыря доткомов.

1. Компании позже выходят на биржу

Во время пузыря 2000-го многие компании проводили первичное публичное размещение акций еще до того, как впервые получали какой-либо доход. Сегодня путь компаний на IPO куда дольше:

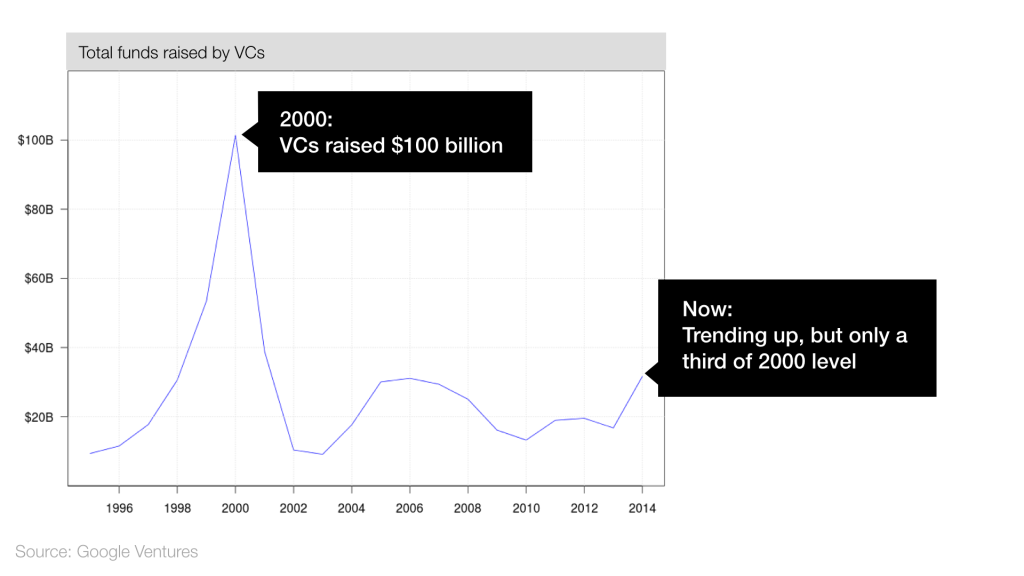

2. Венчур собирает меньше средств, чем на пике в 2000-м

В 2000-м деньги хлынули в венчур потоком, и в итоге финансирование получали даже такие компании, которые без этого не смогли бы убедить инвесторов — что приводило к громким провалам. Сегодня поток денег в венчурные фонды растет, но по-прежнему остается гораздо ниже уровня 2000-го:

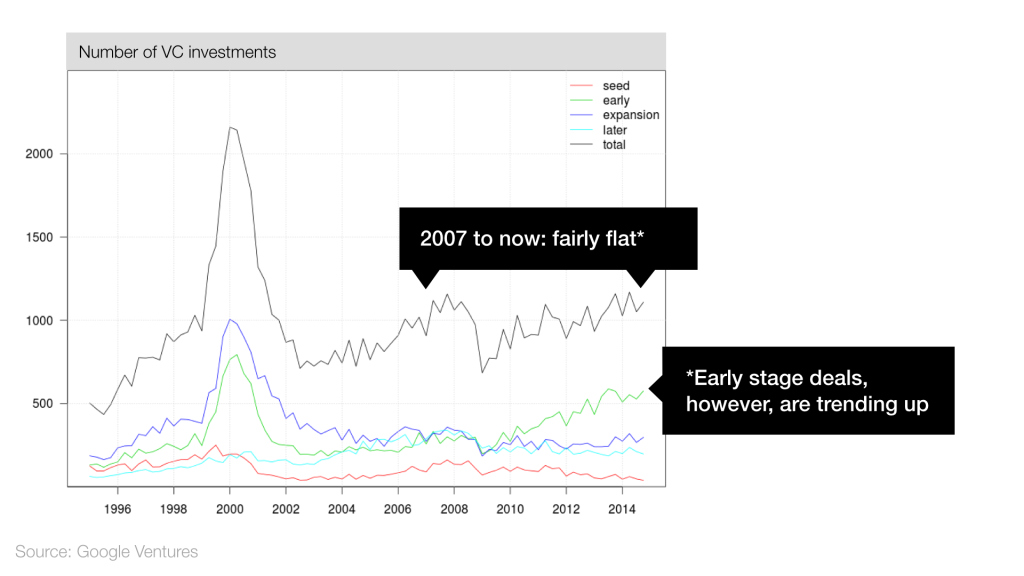

3. Общее число инвестиций остается прежним

В 2000-м венчурные капиталисты совершили рекордное число инвестиций: более 2000 за год. Что с этим сейчас? Это может показаться неожиданным, но число сделок почти не менялось с 2007-го. Это означает, что инвесторы по-прежнему избирательны в том, кто получит деньги, а не раздают их всем подряд.

4. Денег стали инвестировать больше — но все равно только половину пика 2000-го

Венчурное инвестирование резко возросло в 2013-м и 2014-м, но все равно остается куда ниже уровней пузыря доткомов:

Во время пузыря в 2000-м возросший объем поступающих денег привел к росту числа инвестиций. Теперь же объем инвестиций растет, а их число при этом остается прежним. Что происходит? Инвесторы сосредотачивают свои деньги на сравнительно небольшом количестве крупных сделок.

Почему пузырь есть

Наш анализ данных оказался не во всем оптимистичен. Вот шесть тревожных знаков, говорящих о том, что мы можем находиться в новом пузыре.

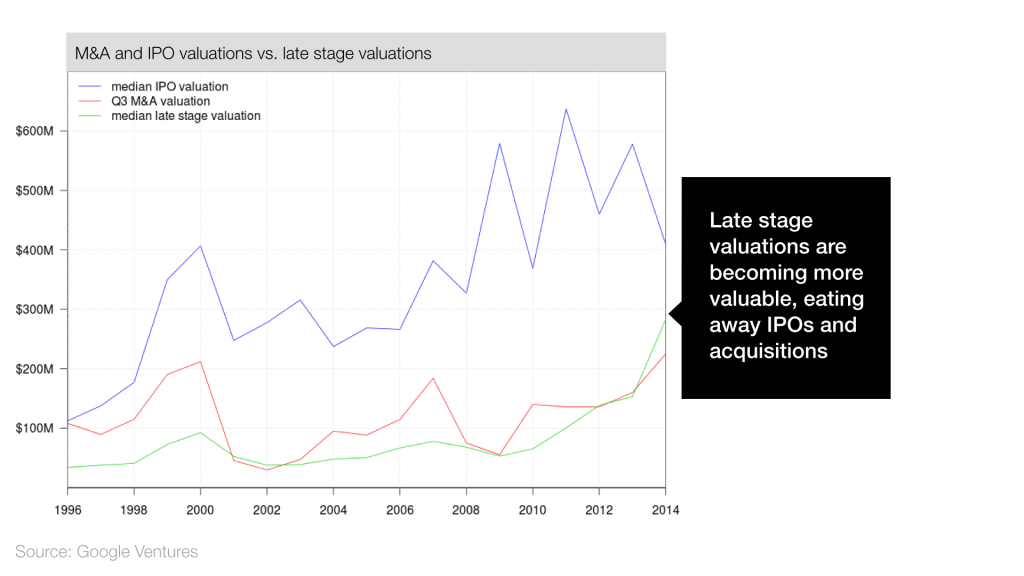

1. Инвесторы вкладывают больше денег в поздние раунды

Если считать, что возросшие инвестиции на поздней стадии заменили IPO, это само по себе еще не означает проблемы. Однако сходство с 2000-м очевидно:

2. Оценки компаний на частном рынке возрастают

До этого момента наши данных показывали более благоприятную обстановку, чем 2000-й. Однако с оценками история совсем другая:

3. Оценки возрастают быстрее, чем венчурные фонды набирают деньги

Вот еще один повод обеспокоиться:

4. Возросли оценки при выходе на IPO

Оценки при выходе на IPO возросли в целом, а у самых успешных компаний — особенно сильно (ну или, возможно, они просто стали дольше ждать выхода на биржу).

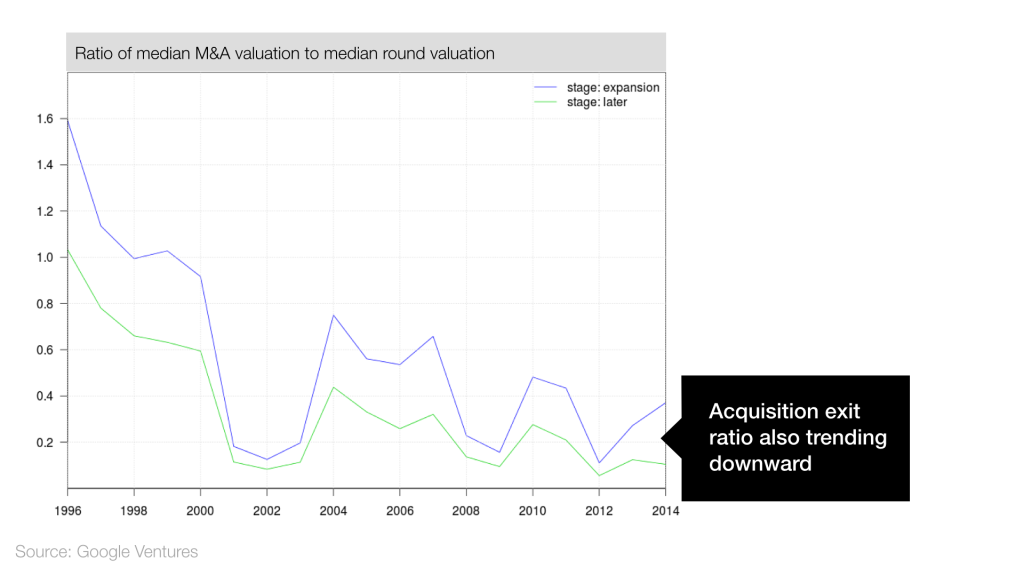

5. Позднее финансирование заменяет exit

И позднее финансирование, и цена покупки компании растут. А оценки на IPO за последний год, наоборот, упали. В итоге первые две вещи, по сути, заменяют собой третью.

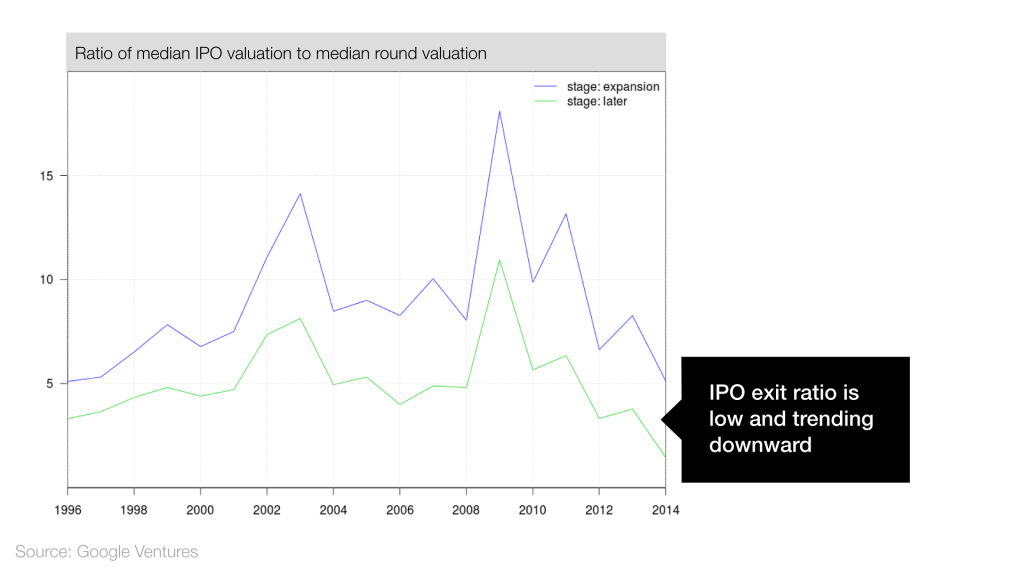

6. Падает отношение оценки компании на IPO к оценке при поздних инвестициях

Эти данные говорят нам о том, что хотя оценки на IPO за последние несколько лет увеличились, они не поспевают за оценками при поздних инвестициях. Причем этот процесс происходит еще с 2009-го. Это дает основания предполагать, что инвесторов, вкладывающиеся на поздних стадиях, получат от своих инвестиций меньше, чем раньше.

Глядя на эти данные, уверенно можно сказать только одно: 2015-й очень отличается от 2000-го. При этом некоторые отличия успокаивают, а некоторые беспокоят.

Данные ясно показывают рост финансирования на поздних стадиях, но интерпретировать это можно по-разному. Одно предположение заключается в том, что щедрое подобное финансирование заставляет компании дольше оставаться в частных руках. Другое — что технологический рост позволил компаниям расти быстрее, и позднее финансирование тоже возросло, чтобы удовлетворить потребности этих новых (но уже больших) стартапов.

Что в итоге? Если пузырь и есть, то это совсем другой пузырь. И это логично, потому что рынок и технологии поменялись за последние 15 лет кардинально.

Разумеется, компании по-прежнему будут разоряться, а с сегодняшними высокими оценками и сопутствующим им вниманием эти провалы будут выглядеть еще больше и мощнее. Но это не значит, что все скоро рухнет. Когда одна из этих суперкомпаний разорится (а это неизбежно), мы глубоко вздохнем и спросим себя, означает ли это тенденцию, или лишь часть нормального соотношения провалов и успехов. Возможно, нам стоит посмотреть на данные, прежде чем паниковать.