Популярное заблуждение о сложности финансовой сферы для широких масс приводит к тому, что экономические сводки превращаются для большинства в филькину грамоту. Многие даже не дают себе повода в этом усомниться и из-за этого даже не пытаются вникнуть, типа все равно ничего не пойму.

Популярное заблуждение о сложности финансовой сферы для широких масс приводит к тому, что экономические сводки превращаются для большинства в филькину грамоту. Многие даже не дают себе повода в этом усомниться и из-за этого даже не пытаются вникнуть, типа все равно ничего не пойму.На самом деле все не так сложно и простейший анализ всегда можно провести, не обладая степенью кандидата экономических наук, конечно, если уж сильно глубоко в это не залазить. Там вы знаете такие матерые товарищи водятся. В общем, чтобы досконально в этом разбираться нужно иметь хорошее профильное и неплохое техническое образование, а также не хилый практический опыт, но нас ведь не интересуют каждая мелочь?

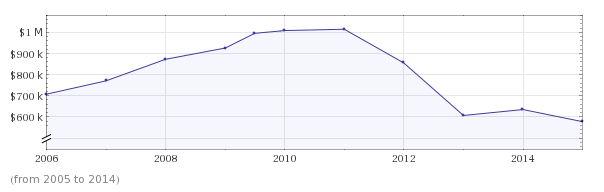

Существует простейший метод оценки эффективности компаний по графику дохода на одного работника (Revenue per employee). Этот практически мгновенный способ довольно прост и нагляден на практике.

Актуальна ли кадровая политика предприятия? Насколько рост бизнеса соответствует численности персонала? Эти вопросы легко выяснить с помощью графиков отношения общей выручки от продаж за период к численности работников на конец периода.

Для того чтобы получить такую информацию не нужно шерстить финансовые отчеты корпораций и применять головоломные математические модели. Самый простой способ получить подобные данные — воспользоваться набором вычислительных алгоритмов Wolfram Alpha.

Простенький запрос, несколько секунд ожидания и наглядные данные на экране вашего лэптопа. Есть нюанс в том, что компания должна быть публичной, соответственно можно получить информацию только за годы, прошедшие с момента IPO.

"[название компании] revenue per employee over the past [X] years"

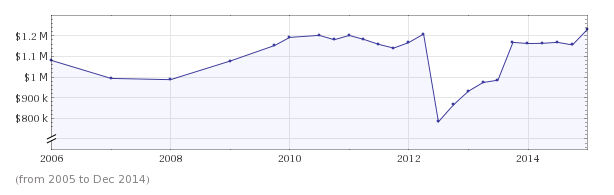

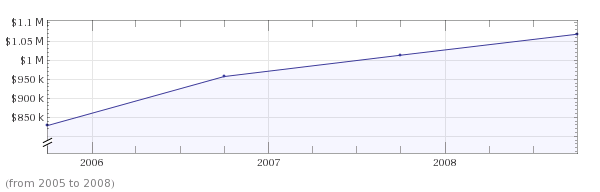

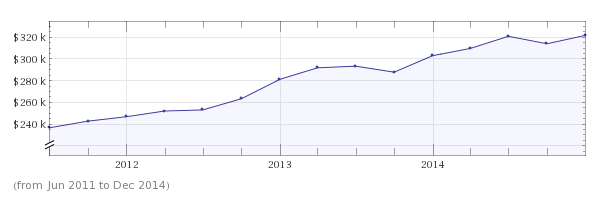

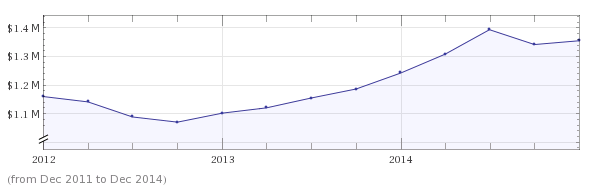

Вот графики некоторых крупных технокомпаний:

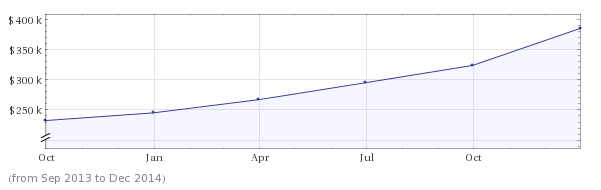

Yahoo

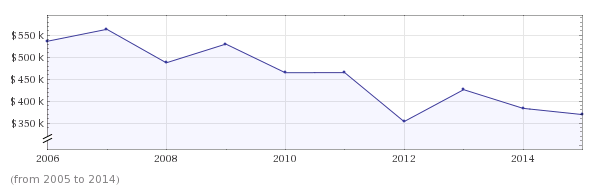

Microsoft

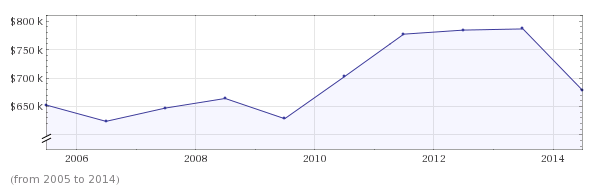

Apple

Amazon

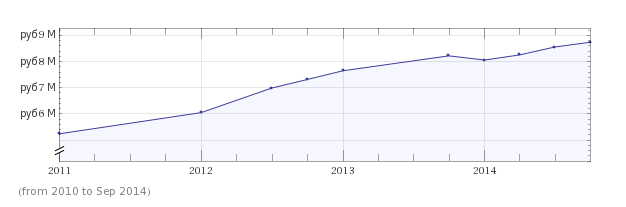

Yandex