Обычно мини-исследования бывают двух типов: больше похожие на технический анализ — с красивыми графиками, множеством цифр и прочими чудесами статистики; или же те, что близки к анализу фундаментальному: описание принципов формирования изучаемого явления, раскрытие сущностных взаимосвязей и т.д.

Мне близок второй подход, но в силу популярности чаще приходится так или иначе прибегать к первому.

Как всегда — в конце аннотация о том, что оговорено в статье, а пока — несколько важных наблюдений по вездесущему ФЗ №54 (образно его называют «Об онлайн-кассах», хотя на деле он носит куда более прозаичное название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»).

Пришлось довольно долго ждать, когда на Хабре появится статья, после которой основные вопросы отпадут. Вот она.

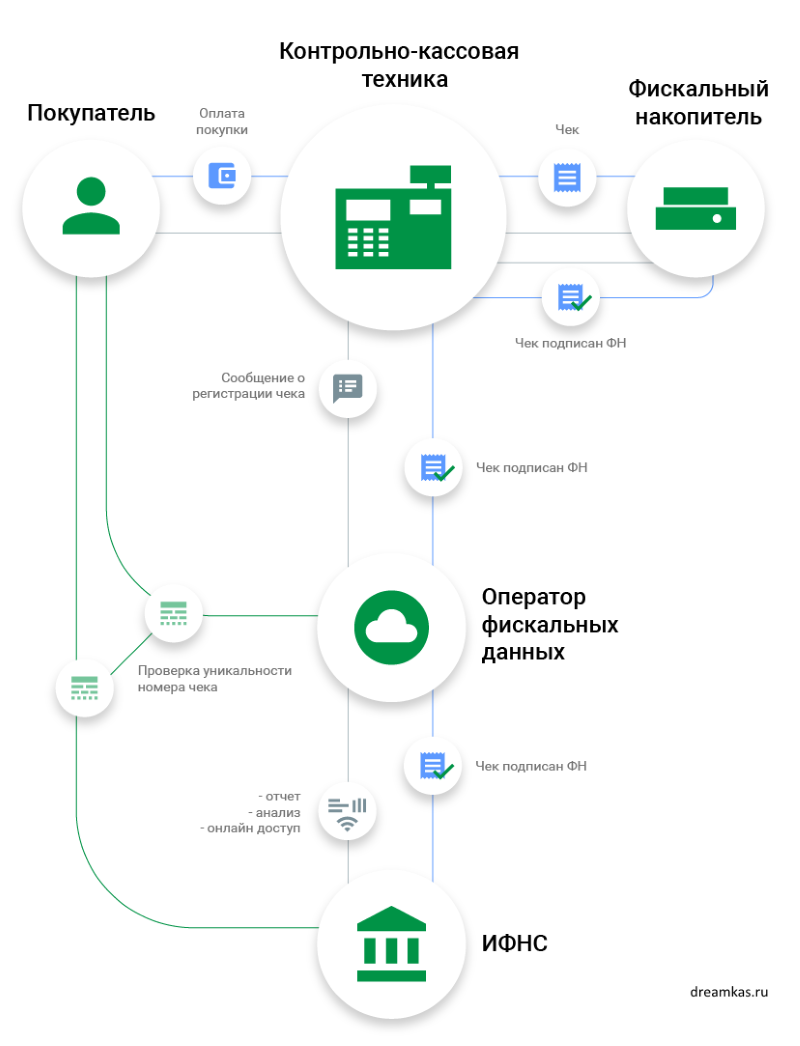

Тем, кто любит графическое представление — неплохое фото по схеме работы ККТ с 2017 года.

Всмотритесь в эту фото-графику: не хочу утверждать со 100% вероятностью, но для меня она слишком напоминает блокчейн.

Впрочем, вот несколько важных замечаний.

В РФ много и по-разному обсуждали возможности криптовалют и цепи блоков:

Но тогда возникает резонный вопрос: «а зачем вообще нужны онлайн-кассы?».

Давайте посмотрим на то, что у юристов зовётся новациями:

Не знаю, только ли у меня, но возникает логичный вопрос: "зачем опять всё усложнять?".

Можно, конечно, пустить в ход популярное ныне оружие разоблачения, но всё же Хабр — это о другом.

Поэтому меня интересует вопрос чисто организационно-экономический: блокчейн без каких-либо посредников позволяет фиксировать любую информацию (тем более что для электронного чека скорость не так критична, как, скажем, для арбитража на бирже или «мгновенных» переводов денежных средств). Возражения по аппаратным решениям — принимаются, но скажу честно — я их не вижу.

А теперь — цифры.

В России 3 854 688 юридических лиц и 3 708 450 ИП. Итого, 7 563 138. Пусть только половина ЮЛ (думаю, что многим больше, но для порядка цифр — не важно) и 90% ИП (потому как ИП — всегда конкретный человек и если у меня, скажем, есть участие в трёх ООО, то ИП всё равно будет только одно: закрыться — можно, но и только) будут применять онлайн-кассы через ОФД.

В год по закону — не более 3 000 руб. Пока.

В этом случае получаем: 5 782 032 000 рублей в год по ЮЛ и 10 012 815 000 руб. для ИП.

Итого — более 15 000 000 000 по моим самым скромным подсчётам. Пусть в чём-то неверным, даже ошибочным. Пусть. Для понимания порядка цифр это, поверьте, не важно. А ведь ещё будет обслуживание, настройка, единовременная постановка на учёт и т.д. И, думаю, наверняка со временем появятся дополнительные, не бесплатные, но нужные сервисы.

Миллиарды рублей на ровном месте. Хотя до 2018 года у блокчейн-сообщества вполне есть запас и времени, и прочности, а значит — сделать обозначенное можно было бы и проще, и дешевле. Вопрос только в том, что это не нужно, не правда ли?

Итак, смысл сего мини-исследования в том, чтобы задать вопросы:

Да, понимаю (и понимал ещё лет 10 назад), что сборы — уникальная возможность с помощью Конституционного Суда (например, вот и вот) или без такового увеличить количество доходов государственного бюджета законными (но для многих — не легитимными) способами.

Вопрос для Хабра всё же в ином: не так давно (в 2011 г.) был принят ФЗ №161 «О национальной платёжной системе», о котором я рассказывал не раз. И даже не два. Закон этот по существу правовую природу электронных денег уничтожил и низвёл их до уровня одного из видов безналичных расчётов.

Чем это обернулось? Тем, что после появления криптовалют ЦБ отчаянно начал пропагандировать несостоятельную теорию денежных суррогатов, которая напрочь убила желание не только у обменников, агрегаторов, но даже ритейлеров заниматься «цифровыми деньгами»: в том числе и у таких гигантов (№2 в ТОП 100 от 2016 года) как Юлмарт.

Хотя, напомню, что те же ВебМани появились ещё в 1998 году, когда в мире бушевал очередной «локальный» кризис (да-да, он был не только в РФ): и времени было достаточно, чтобы превратить такие инструменты как терминалы Qiwi, уникальный (как бы плохо я ни относился лично) механизм кошельков WMR, WMZ и т.д. В итоге: рынок электронных платежей стал 100% банковским; банковский сегмент в свою очередь трещит по швам от вечных отзывов лицензий (про Мастербанк и его преемников рассказывали не раз); а криптосфера, несмотря на целый специальный закон со сложной терминологией так и остаётся нерегулируемой. Более того: крипторесурсы — продолжают блокироваться, а посему деньги полноводной рекой утекают из бюджета (btc-e, localbitcoins, exmo — это лишь первые, но не единственные примеры).

Вот и получается, что с юридической, организационной и экономической точки зрения ФЗ 54 — очередное, сверхнелогичное решение, которое вводит временные меры там, где можно и нужно проводить глобальные и системные изменения: или всё проще?..

Перед резюме статьи — мнение, которое буквально сегодня встретил на одном из бурных обсуждений: «несомненно, введение онлайн-касс, вызовет массовое сокращение ИП, как в ситуации с поднятием страховых взносов в 2013 году. Вероятно, наш законодатель даже не подозревает, какие „смешные доходы“ у большинства индивидуальных предпринимателей, применяющих ЕНВД и ПСН и даже УСН, особенно возьмите провинцию, где работы просто нет. Люди подчас становятся индивидуальными предпринимателями и продолжают ими быть просто, чтобы не числиться безработным гражданином». Не берусь его судить — оставляю как есть: впрочем, один вопрос всё же остаётся — «не породит ли это новый, локальный чёрный рынок?».

Итак, в статье обсуждается:

P.S. И да, эта статья — не о криптовалютах, а именно о феномене онлайн-касс, поэтому расположена здесь, а не на GT.

Мне близок второй подход, но в силу популярности чаще приходится так или иначе прибегать к первому.

Как всегда — в конце аннотация о том, что оговорено в статье, а пока — несколько важных наблюдений по вездесущему ФЗ №54 (образно его называют «Об онлайн-кассах», хотя на деле он носит куда более прозаичное название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»).

Пришлось довольно долго ждать, когда на Хабре появится статья, после которой основные вопросы отпадут. Вот она.

Тем, кто любит графическое представление — неплохое фото по схеме работы ККТ с 2017 года.

Всмотритесь в эту фото-графику: не хочу утверждать со 100% вероятностью, но для меня она слишком напоминает блокчейн.

Впрочем, вот несколько важных замечаний.

В РФ много и по-разному обсуждали возможности криптовалют и цепи блоков:

- Пенсионные фонды хотят реализовать систему без единого центра;

- Мастерчейн протестировали ещё в 2016 году;

- Центробанк вообще стал ратовать за блокчейн: «с точки зрения средств платежа у нас есть чем пользоваться, и здесь возможно блокчейн даст резерв, который позволит банковскую систему перевести в новое качество»;

- Компания Qiwi и вовсе хотела создать «крипто-рубль», но ЦБ дал явно понять, что пока он «больше про блокчейн, чем про цифровые деньги».

Но тогда возникает резонный вопрос: «а зачем вообще нужны онлайн-кассы?».

Давайте посмотрим на то, что у юристов зовётся новациями:

- «По большому счету, единственное нововведение закона — теперь клиенты смогут требовать у магазина отправки электронной копии чека на свой email или телефон» (это как раз из статьи выше);

- На самом деле ещё появились доселе неизвестные субъекты — ОФД (операторы фискальных данных);

- Кроме того, с 2018 года онлайн-кассы по сути станут явлением повсеместным для бизнеса, т.е. применять их должны будут (практически) все.

Не знаю, только ли у меня, но возникает логичный вопрос: "зачем опять всё усложнять?".

Можно, конечно, пустить в ход популярное ныне оружие разоблачения, но всё же Хабр — это о другом.

Поэтому меня интересует вопрос чисто организационно-экономический: блокчейн без каких-либо посредников позволяет фиксировать любую информацию (тем более что для электронного чека скорость не так критична, как, скажем, для арбитража на бирже или «мгновенных» переводов денежных средств). Возражения по аппаратным решениям — принимаются, но скажу честно — я их не вижу.

А теперь — цифры.

В России 3 854 688 юридических лиц и 3 708 450 ИП. Итого, 7 563 138. Пусть только половина ЮЛ (думаю, что многим больше, но для порядка цифр — не важно) и 90% ИП (потому как ИП — всегда конкретный человек и если у меня, скажем, есть участие в трёх ООО, то ИП всё равно будет только одно: закрыться — можно, но и только) будут применять онлайн-кассы через ОФД.

В год по закону — не более 3 000 руб. Пока.

В этом случае получаем: 5 782 032 000 рублей в год по ЮЛ и 10 012 815 000 руб. для ИП.

Итого — более 15 000 000 000 по моим самым скромным подсчётам. Пусть в чём-то неверным, даже ошибочным. Пусть. Для понимания порядка цифр это, поверьте, не важно. А ведь ещё будет обслуживание, настройка, единовременная постановка на учёт и т.д. И, думаю, наверняка со временем появятся дополнительные, не бесплатные, но нужные сервисы.

Миллиарды рублей на ровном месте. Хотя до 2018 года у блокчейн-сообщества вполне есть запас и времени, и прочности, а значит — сделать обозначенное можно было бы и проще, и дешевле. Вопрос только в том, что это не нужно, не правда ли?

Итак, смысл сего мини-исследования в том, чтобы задать вопросы:

- Разработчикам ПО и аппаратуры — насколько это действительно лучше, чем решения на базе блокчейна? И даже не в разрезе 2017 года, а, скажем, 3 ближайших лет.

- Государственным органам и должностным лицам: разве не прозрачна система, которая изначально создана как “открытая книга для записей необходимых событий”?

- Хабро-сообществу: разве не логично начать использовать первыми в мире то, что через 5-10 лет будут использовать (судя по Японии и не только) многие?

Да, понимаю (

Вопрос для Хабра всё же в ином: не так давно (в 2011 г.) был принят ФЗ №161 «О национальной платёжной системе», о котором я рассказывал не раз. И даже не два. Закон этот по существу правовую природу электронных денег уничтожил и низвёл их до уровня одного из видов безналичных расчётов.

Чем это обернулось? Тем, что после появления криптовалют ЦБ отчаянно начал пропагандировать несостоятельную теорию денежных суррогатов, которая напрочь убила желание не только у обменников, агрегаторов, но даже ритейлеров заниматься «цифровыми деньгами»: в том числе и у таких гигантов (№2 в ТОП 100 от 2016 года) как Юлмарт.

Хотя, напомню, что те же ВебМани появились ещё в 1998 году, когда в мире бушевал очередной «локальный» кризис (да-да, он был не только в РФ): и времени было достаточно, чтобы превратить такие инструменты как терминалы Qiwi, уникальный (как бы плохо я ни относился лично) механизм кошельков WMR, WMZ и т.д. В итоге: рынок электронных платежей стал 100% банковским; банковский сегмент в свою очередь трещит по швам от вечных отзывов лицензий (про Мастербанк и его преемников рассказывали не раз); а криптосфера, несмотря на целый специальный закон со сложной терминологией так и остаётся нерегулируемой. Более того: крипторесурсы — продолжают блокироваться, а посему деньги полноводной рекой утекают из бюджета (btc-e, localbitcoins, exmo — это лишь первые, но не единственные примеры).

Вот и получается, что с юридической, организационной и экономической точки зрения ФЗ 54 — очередное, сверхнелогичное решение, которое вводит временные меры там, где можно и нужно проводить глобальные и системные изменения: или всё проще?..

Перед резюме статьи — мнение, которое буквально сегодня встретил на одном из бурных обсуждений: «несомненно, введение онлайн-касс, вызовет массовое сокращение ИП, как в ситуации с поднятием страховых взносов в 2013 году. Вероятно, наш законодатель даже не подозревает, какие „смешные доходы“ у большинства индивидуальных предпринимателей, применяющих ЕНВД и ПСН и даже УСН, особенно возьмите провинцию, где работы просто нет. Люди подчас становятся индивидуальными предпринимателями и продолжают ими быть просто, чтобы не числиться безработным гражданином». Не берусь его судить — оставляю как есть: впрочем, один вопрос всё же остаётся — «не породит ли это новый, локальный чёрный рынок?».

Итак, в статье обсуждается:

- ФЗ 54 с точки зрения стратегических задач, стоящих перед экономикой РФ;

- Ставятся вопросы перед it-сообществом о том, что же плохого в блокчейне, раз так понадобился ФЗ 54?

- Наконец, приводятся факты о том, что ФЗ 54 — ещё одно временное решение для получения доходных статей бюджетом РФ, которое тем не менее в долгосрочной перспективе приведёт к очередным проблемам с частным капиталом.

P.S. И да, эта статья — не о криптовалютах, а именно о феномене онлайн-касс, поэтому расположена здесь, а не на GT.