Предисловие к русскому переводу

Трой Хант, эксперт по кибер-безопасности, региональный директор Microsoft в 2016 году, основатель такого ресурса как Have I Been Pwned?, курсов Pluralsight. Его статья «10 личных финансовых урока для профессионалов в информационных технологиях» срезонировала с моими взглядами. Тем более, что незадолго до ее написания я начал работать в ИТ-сфере в качестве специалиста по тестированию ПО, и тезисы в статье с большой степенью точности формулируют мои собственные представления и взгляды. Поэтому мне захотелось перевести эту статью, во-первых, для себя, а во-вторых, для людей, которые также хотят жить, не отказывая себе в том, что для них важно.

Сразу хочу оговориться, что части статьи про специфику налоговой системы, про ценные бумаги, обращение с недвижимостью (а это уроки 4 и 5) могут иметь неточности, так как я не специалист в этих областях, даже если говорить про российские реалии, не говоря уже об австралийских. Перевод хотя и не дословный, но максимально приближенный к тесту. Поэтому если будут замечания, дополнения, критика к переводу, буду только рад выслушать. Ну и по теме поста Троя Ханта с радостью готов выслушать ваши соображения. Приятного прочтения.

Далее и ниже перевод оригинальной статьи Троя.

31 декабря 2018 года

Это видео часть открытого монолога серий Ozark, и когда я впервые услышал его, я тут же остановил его и запостил у себя в блоге. Этот пост зрел много лет, я начал делать наброски около 5 лет назад. Я накидывал в него маленькие кусочки год за годом, но не заканчивал его, потому что просто момент был не подходящий. Пост был окончательно оформлен после обдумывания реакции на следующий твит:

Это мера моего выбора. Выбора моей жены. Нескольких десятков лет выборов. Машина сама по себе всего лишь маленькая часть этой меры, но я встретил столько энтузиазма на мой твит тех, кто также сильно мечтает однажды приобрести такую же машину, что побудило меня закончить пост. Также была и негативная реакция небольшой части читателей о том, что я потратил деньги таким образом, что также побудило меня закончить пост. Также были и те, кто считает успех или проявление успеха в физических вещах некого рода табу. Последние не получат ничего полезного из этого поста, но это не имеет значения для них. Это имеет значение для тех, что хочет, чтобы их выбор был более похож на описанный мной в твите.

Приступим – 10 Личных финансовых уроков для профессионалов в ИТ.

Введение: Индустрия технологий рулит!

Я хочу начать с того, что этот пост в основном адресован людям, работающим в той же сфере, что и я. Я надеюсь, в статье будет много полезных вещей для людей из других сфер деятельности, но, если честно, люди из ИТ имеют огромное преимущество в части возможностей быть финансово успешными. Я имею ввиду не только супербогатых людей (4 из 10 самых богатых людей в мире из сферы технологий – Безос, Гейтс, Цукерберг и Эллисон), но и людей всех уровней нашей профессии. Конечно, эти парни очень крутые примеры того, как можно построить потрясающие вещи с нуля, и я уверен, что многие из прочитавших это начнут создавать что-либо с таким же энтузиазмом как, скажем, Цукерберг создавал Facebook в 2004. Конечно, успех такого уровня исключительно редок, но моя позиция в том, что в этой индустрии, более чем в любой другой, я думаю, мы можем создать поразительные вещи из самых незначительных начинаний.

Но что более всего имеет отношение к большинству из нас – это возможности, которые индустрия предоставляет массам. Можно начать в любом возрасте (я начал обучить обоих моих детей программированию с 6 лет), есть огромное число возможностей учиться за очень скромную плату или даже бесплатно (бОльшая часть моего образования в программировании относится к бесплатным онлайн ресурсам) и преодолеть границы и социо-экономические барьеры, как нигде более (подумайте о возможностях, которые открываются перед людьми в развивающихся странах). Возможности на уровне с наиболее высокооплачиваемыми сферами. Я думаю мы все это подсознательно понимаем, но стоит потратить время и обратиться к цифрам. Я нашел доклад от июля [2018 г.], составленный самым большим австралийским ресурсом о работе (SEEK), в котором отражена великолепная статистика по теме. Например, индустрия ИТИТ (Информационные технологии, интернет, телеком) является одной из пяти наиболее высокооплачиваемых со средней зарплатой в 104 874 австралийских доллара (в долларах США это на 30% меньше, примерно 81 000 долларов США). Номер 1 это Добыча полезных ископаемых и энергетика, в которой был локальный рост, но теперь он быстро сокращается (падение 14% за предыдущий год). Исключаем добычу полезных ископаемых из поля нашего внимания и видим, что позиция в топ-индустрии (Консультирование и стратегия) оплачивается всего на 5% больше чем в технологическом секторе. Посмотрим ниже по списку, следующая высокоплачиваемая сфера – это юриспрюденция, на целых 9000 долларов в год меньше. Банковсое дело ниже этого. Медицина – еще ниже.

Имеем следующее:

Самая высокая зарплата по данным SEEK у архитекторов (ИТ-архитекторов, не строительных) – 138 000 долларов. Третья самая выскооплачиваемая – менеджмент в ИТ – 132 000 долларов. Конечно, реальные цифры могут отличаться по всему миру и в действительности даже от доклада к докладу, к тому же имеется много позиций в ИТ, которые оплачиваются намного меньше, чем топовые позиции (в частности, когда мы только начинаем карьеру). Смысл в том, что сфера технологий предоставляет людям практически беспрецедентный потенциал заработка на протяжении всей карьеры. Это дает им возможность сделать так много в жизни будучи в молодом возрасте, чем многим другим людям, и имея меньше формального образования. Больше всего меня заботят в людях из сферы технологий навыки, чем ученые степени, но если говорить о моем докторе / адвокате / пилоте, лучше если они будут иметь формальную квалификацию, за которой стоит много лет обучения.

Это краеугольный камень того, о чем я собирался написать в этом посте: профессионалы в ИТ имеют намного большие возможности заработать, чем в других областях, и сделать это в молодом возрасте. Научившись как можно раньше толково обращаться с деньгами, можно получить возможность снова вложить их в более крутые вещи. Возьмите это во внимание потому что я вернусь к этому в уроке 2, но для начала, дайте мне объяснить, почему это так важно.

Урок 1: Деньги покупают выбор

Позвольте прояснить про самый первый урок: деньги это не про обладание Феррари или жизнь в особняке. Это не про дорогие ювелирные украшения и дизайнерскую одежду. Нет, деньги – это про выбор. Это про возможность иметь выбор решить потратить деньги на то, что важно для вас. Это может быть помощь вашим родственникам, пожертвования в местные благотворительные организации или отход от дел раньше, чтобы проводить больше времени со своим партнером или детьми. И да, если это важно для вас, это может значить покупку предметов роскоши, и это круто, потому что это твой выбор. Отвечая тем, кто считает, что это навязано вам без вашего ведома: это выбор, который вы получили, имея деньги.

Позвольте мне поделиться примерами того, что я имею ввиду, из моего личного опыта и, я надеюсь, они будут понятны многим из вас и найдут отклик в вас. Около 2 лет назад моей жене (Кайли) сделали операцию на позвоночник. Вы можете прочитать ее пост об этом опыте, смысл которого – это не так весело и многие месяцы сопровождались болью из за повреждения межпозвоночного диска. Выбор, который дали нам деньги, был в том, чтобы сосредоточиться на ее лечении и восстановлении без переживаний о том, что ей нужно работать. Мы спрашивали друг друга много раз, «как мы можем справиться с ситуацией, если до сих пор она имела работу на полный рабочий день?», и однозначным ответом: работу нужно оставить.

Кайли не работала, когда ее спина была больна, потому что мы выбрали именно такой вариант. Она оставила очень успешную корпоративную позицию в конце 2014 и очень скоро после этого и я попал под сокращение на моей работе. Мы никогда не принимали определенного решения, что ей не следует возвращаться на работу, но череда событий, включая ее разочарование в корпоративной культуре и наше решение переехать в другой штат, означало, что она никогда не вернется на работу (хотя она и продолжила консультирование на нерегулярной основе). Деньги позволили нам выбирать. Это был выбор, который означал, что один из нас или мы оба всегда будет находиться утром с детьми, всегда будет забирать их их школы и всегда будем присутствовать на каждом теннисном матче, дне рождении друзей или других случайных событиях, которые происходят с детьми каждый день. Имея возможность выбрать, мы позволили себе проводить больше времени вместе как семья. В буквальном смысле мы купили время для нашей семьи, в особенности в последние годы.

Это отсылает меня к фразе «но за деньги невозможно купить счастье», которую так много людей повторяют год за годом. Собачье. Дерьмо. Тот, кто когда либо произносил эту фрузу, просто не знает, где покупать. Оставляя в стороне неосязаемые вещи, деньги покупают такое, что описано мной выше, деньги, потраченные на вещи физического мира, могут принести людям огромное удовольствие. Я не из тех, кто гонится за модой (практически на всех записях со мной я одет в джинсы и футболку), но я также могу понять, что хороший внешний вид, может принести много радости людям. Очевидно, я помешан на автомобилях, и один из них в начале поста, и Nissan GT-R, который я купил в 2013, доставили мне бесконечное удовольствие. Я улыбаюсь каждый раз, когда нахожусь за рулем одного из автомобилей, и последнее в частности приводит к такому взаимодействию с людьми, от которого я испытываю чрезвычайное наслаждение: дети делают фотки, взрослые хотят разговаривать и все без исключения отзывы положительные. Теперь представьте, наиболее замечательное в этой ситуации с покупкой мной автомобилей в том, что я без понятия, как оценить влияние стоимости на уровень счастья, смысл в том, что осязаемые вещи, стоящие денег, могут принести много счастья, но только если у тебя есть выбор, обладать ими или нет.

Я вполне отдаю себе отчет в том, что для некоторых людей принадлежность к богатым ведет к негодованию, что нужно поддерживать этот статус. Подобные ответы приходили мне в репликах к моему твиту о Мерседесе в Австралии, что мы принадлежим к tall poppy syndrome (термин употребляется в англоязычных странах, точного русского аналога не нашел. Согласно википедии: термин описывает аспект культуры, когда люди с высоким статусом, подвергаются атакам, возмущению со стороны других, критике, потому что люди с высоким статусом обладают превосходством над другими с людьми того же возраста, с таким же образованием и т.п. — Прим. пер.). (Я до сих пор в недоумении, почему кто-то находит время разъяснить мне как разочарованы они моим счастьем; некоторые люди просто теряют рассудок перед клавиатурой). Я также столкнулся с этим, когда впервые записал разговор Hack Your Career в Норвегии в последний год, когда они назывались Janteloven (видео начинается с того момента, где я описываю это):

Целью первого урока не было убедить кого-либо в правоте моего пути, но несмотря на вашу позицию, одну вещь вам следует понять для себя, что деньги позволяют вам выбрать то, что для вас важно, чем бы это ни было. Это образ мысли, который вам нужно пронести через всю статью.

Урок 2: Деньги, заработанные в молодости наиболее ценные деньги, которые когда-либо будут заработаны

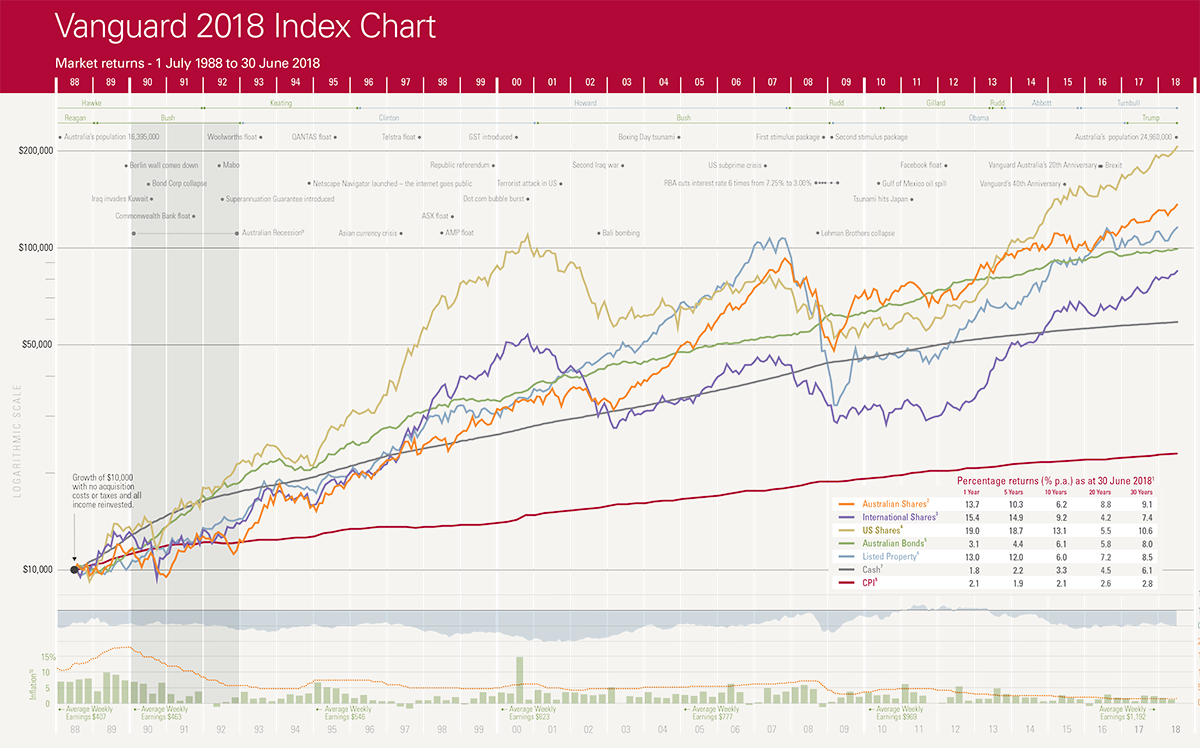

Давайте начнем с графика. Возможно, вы видели его до этого или по крайней мере интерпретации подобного рода данных:

Это Индексная диаграмма Vanguard 2018 и вы можете провалиться внутрь нее и посмотреть детали или просто поверить данным с картинки: инвестиции растут с течением времени. Я знаю, это революционно, не правда ли? Теперь по честноку, некоторые инвестиции это танки, другие – космические ракеты, но что более важно, чем сиюминутная выгода, это – глобальные силы рынка, которые позволяют деньгам приумножаться с течением времени. Взгляните на дату 30-летней давности и увидите, что $10k, инвестированных в 1988 году будут прибыльнее, чем почти $59k инвестированных сегодня под процентную ставку в 6,1% годовых, или $85k – в международных акциях или $206k, инвестированных в акции США (и в этих расчетах учтен период глобального финансового кризиса). Также необходимо учесть влияние индекса потребительских цен (ИПЦ), из-за которого $10k сейчас стоят дешевле чем 3 десятилетия назад, но средний рост ИПЦ составляет 2,8% в год, что чертовски гораздо меньше, чем сбалансированный инвестиционный портфель.

Фраза, которую часто произносят, иллюстрирует ценность начать как можно раньше и позволить времени приумножать инвестиции:

В действительности, все это и покупка чего-либо по низкой цене, очевидно, позволит заработать больше, чем покупка на пике цены. Но смысл в том, что старт в молодости многократно приумножает потенциал к заработку, и если применить это к ИТ, те из нас, кто работает в отрасли, имеет больше шансов, чем большинство, заработать хорошо в молодости. Позвольте мне привнести личный контекст в эту тему:

Почти 9 лет назад я написал статью на форум о недвижимости, ища обратной связи и вдохновения. К тому времени мы купили уже много собственности и это стало основой, на которой то многое, что мы уже сделали, позволило создавать новое до сего момента. Это было время, когда я смешал два мира – мой опыт в недвижимости и мой публичный блогинг, такой, каким многие читатели знают его – но это важный контекст. Прочитайте эту статью, так как уйдет много времени объяснять, почему я пишу этот пост и вообще, почему у меня сейчас есть финансовые возможности.

Кайли и я начали инвестировать будучи молодыми. Мы начали приобретать недвижимость в 2003 году, когда находились на середине третьего десятка, и мы экономили каждый цент, чтобы вложить в недвижимость. Конечно, некоторые покупки были лучше других, но постоянная идея, объединяющая все это, было понимание, что хорошая инвестиция, сделанная в молодости, принесет во много раз больше в долгосрочной перспективе. Также это побудило нас принять строгий план сбережений; деньги в недвижимости не «ликвидные», так как ты не можешь мгновенно снять их, как со сберегательного счета, чтобы потратить по своему желанию, и займы требуют уплаты вовремя каждый месяц или банк начнет нервничать. (Между прочим, это также является сильной стороной владения собственным домом, так как это эффективный план принудительных сбережений). Мы максимизировали наш потенциал для займов, использовали преимущества всех доступных налоговых льгот и постоянно преследовали цель стать собственниками так скоро, чтобы иметь сбережения на следующий вклад. Мы брали на себя риски, но все они были посчитаны и брали их только тогда, когда у нас было два источника доходов и не было иждивенцев. Все стало сложнее, когда у нас появились дети; больше трат, меньше времени и чаще всего, меньше поступлений, если один из партнеров решал остаться дома или работать меньше.

Не имеет значение, «вкладывать ли все свои деньги в собственность» или начать вкладывать небольшие суммы денег в портфель акций или управляющие фонды как можно раньше. Смысл в том, что время приумножает деньги (по крайней мере, каждому следует понимать, как работают сложные проценты). Это само по себе лучшее финансовое решение, когда-либо сделанное нами и это случилось до того, как моя жизнь стала такой, какой сейчас знают ее люди: не было ни Pluralsight, ни мастерских, ни выступлений на публике или Have I Been Pwned или спонсорства блога -–ничего. На сегодняшний день, имеющийся портфель собственности является значительной счастью нашего благосостояния, потому что даже если мы не зарабатываем много денег на нем, тем не менее собственность приумножается снова и снова.

Я хочу затронуть еще две вещи, потому что, я знаю, они возникнуть, если не упомянуть их сейчас. Во-первых, если вы перешли возраст, который считается «молодым», та же логика, что время приумножает деньги, также применима. Очевидно, у вас меньше времени и имеются другие соображения такие как откладывание на пенсию (и связанные с этим налоговые последствия), смысл в том, что чем раньше вы начнете этот путь, тем лучше. И во-вторых, нет, все это было достигнуто нами без поддержки родителей. Не было вкладов, которые бы нам дали, не было финансовых гарантий, которые были бы даны без нашего участия, каждый цент был заработан, сэкономлен и инвестирован. Но была все же одна помощь, которую мы получили, чтобы двигаться по этому пути – это финансовая грамотность.

Урок 3: Инвестируйте в финансовую грамотность

Я сожалею о многих вещах в моем образовании в школе и университете. Я сожалею, что учил французский в средней школе. Сожалею, что у меня была химия, как часть степени в ИТ, которую я начал, но так и не окончил. Но более всего я сожалею, что никогда не изучал финансовую литературу. Я никогда не знал важность тех вещей, о которых написал в этом блоге, также как не знал как устроен рынок дивидендов и собственности, или даже что-то настолько простое как влияние сложных процентов на кредитную карту, то, что стало в настоящий момент критичным для многих людей здесь, в Австралии. Эти вещи, на мой взгляд, жизненно необходимы и, надеюсь, они придут хотя бы частично в систему образования с этого момента.

Мы встретили понимание наших родителей, когда пришло время получить совет по поводу финансов. Две наиболее замечательные вещи, пришедшие на ум, это постоянно повторяемый моим отцом урок 1, упомянутый выше (деньги дают возможность выбора), и помощь отца Кайли в понимании как устроен рынок собственности (он работал в этой индустрии). Но это была крошечная порция образования в сравнении с намного более обширным, полученным нами из книг и журналов, посещения семинаров, зависания на форумах и, если честно, обучение на своих ошибках. Мы теряли деньги на акциях. Мы упускали возможности, которые могли бы принести нам прекрасные результаты. У нас были сделки на собственность, которые срывались. Мы делали много неверных вещей, но также мы делали и много правильных.

Частью развития финансовой грамотности является то, что чем больше вы узнаете о деньгах, тем больше противоречивых советов вы получаете. На прошлой неделе я твитнул о работе над черновиком этой статьи и получил много ответов людей, имеющих свои собственные идеи по теме. Один написал мне о многом, что совпадало с моим видением, но он также сказал «покупай только ту собственность, в которой по твоим ощущениям ты сможешь жить, это и дом, и инвестиция одновременно». Я никогда не хотел жить ни в одной из своих собственностей, купленной в качестве инвестиции. Когда вы покупаете инвестицию – любую –следует твердо придерживаться цифр; что принесет доход, какие перспективы роста, налоговые льготы и т.д. Когда вы покупаете дом для жизни, вы покупаете сердцем, потому что дом это во многом приобретение на основе эмоций. Это не значит, что вы не можете купить дом, который также будет и хорошей инвстицией, но у вас разные приоритеты, и хороший для жизни дом почти всегда не лучшее вложение денег для инвестирования. Я не хочу жить ни в одной из наших собственностей, но они находятся в регионах бурного роста с хорошей доступностью общественного транспорта и с низким уровнем конкурентного предложения. Однако, это не делает меня правым, а его неправым, это просто иллюстрация того, что есть много разных взглядов, и настоящий вызов для вас – это понимать логичность того или другого и выработка варианта, который соответствует вашим представлениям. Это знание и есть инвестиция, которую вы должны сделать.

Финансовая грамотность это основополагающий навык, в котором мы все нуждаемся, но в действительности мало кто инвестирует в нее. Существует куча доступных ресурсов, которые вы можете изучать бесплатно и пока в них откровенно много мусора (там много нечестных личностей, пытающихся продать инвестиционные возможности!), все это требует фильтрации большого потока разных идей и информации. Я осознаю, что для многих людей, развитие финансовой грамотности кажется чем-то невероятно трудным, требующем вложения большого количества времени. И я соглашусь с этим. Я нахожу это сложным и я обнаружил, что потратил много времени на это, но я верю, что мы, технари-гики, имеем некоторое преимущество в этом.

Те из нас, кто работает в информационных технологиях, обычно ищут информацию онлайн. Да что говорить, я до сих пор использую Google каждый раз, когда нужно написать текст в файл на C#! Мы также обычно поддерживаем друг друга онлайн, чтобы учиться, мы многие годы делаем это на Stack Overflow и мы можем делать это бесконечно на инвестиционных форумах, сообществах поддержки должников (debt support communities) или других ресурсах, созданных для получения знаний, таких же, от которых зависим мы, технари. Я разместил 414 постов на форумах о собственности, о которых я упоминал ранее, и это число больше, чем число моих вопросов и ответов на Stack Overflow вместе взятых.

Если вы не уверены, с чего начать, есть одна область финансовой грамотности, которая абсолютно жизненно необходима для понимания, это – налоги.

Урок 4: Изучайте налоговую систему

Есть знаменитый ролик с Керри Пэкером (в течение многих лет он был самым богатым человеком Австралии), которого на собрании суда в 1991 году спросили о его подходе работы с налогами. Оно стоит того, чтобы взглянуть на него (всего 2 минуты):

Ключевое предложение – последнее в этом видео:

Несмотря на то, что вы думаете о подходе к налогам миллиардеров, трудно спорить с этим утверждением (также трудно не посмеиваться над этим!). Налоги это чертовски сложная штука, с которой всем нам так или иначе необходимо иметь дело. Это также съедает значительную часть ваших доходов и эта часть только возрастает с ростом вашего заработка. Понимание, как работает ваша местная налоговая система, является важной частью финансовой грамотности, о которой я писал выше.

Например, в Австралии есть достаточно привлекательный налог на отрицательный займ [negative gearing] для недвижимого имущества, определение которого в Википедии дает ясное представление, что это значит:

Это значит для нас возмжоность покупать собственность и попросить сделать налоговый вычет за безналичный расчет (так как эти деньги не из вашего кармана), такми образом снижая налоговую нагрузку и в конечном счете повышая доходы, оставшиеся после уплаты налогов. Например, здания, мебель и сантехника со временем теряет свою стоимость. Подумайте о шторах – их снимают и их нужно вернуть на место, и австралийская налоговая система дает возможность объявить это падением стоимости до того как необходимо будет тратить деньги на них. В вашей стране могут быть другие законы, но смысл в том, что налоговые схемы существуют, чтобы помочь легально сократить объем платежей. (Отходя от темы: были звоночки в течение многих лет, чтобы прекратить действие отрицательных займов в Австралии в таком виде и действительно были значительные изменения в 80-х… но все вернулось на круги своя).

Пенсионные фонды другой прекрасный пример. В Австралии наша схема «пенсии по старости» (также как 401k в США) делает ее очень привлекательной для вложения средства сверх необходимого количества, которые облагаются меньшим налогом. Только с определнного уровня это начинает действовать, и даже есть различия для разных возрастов, но опять же существуют схемы, созданные Правительством, помочь каждому максимизировать эффективность каждого заработанного доллара, минимизировав налоговые платежи по нему.

Налоги это то, где профессиональная помощь действительно важна. Даже если у ваc низкий доход, стоимость услуги сопоставима с вашим недельным заработком, по моему опыту ROI (возврат инвестиций) от услуг профессионала — это получение хорошего бухгалтера как можно раньше. В частности даже если вы потратите больше, очень маленький процент выгоды, который вам принесет налоговый эксперт, легко покроет ваши расходы (вы также можете потребовать налоговый вычет за них). С течением времени, наш бухгалтерский учет нуждается в преобразовании из базового, к которому мы обращаемся раз в год, к более сложному, который мы просматриваем регулярно. Ваши потребности могут также прилично измениться, пока вы двигаетесь сквозь разные фазы жизни, но наймите как можно раньше того, кому сможете доверять.

Оптимизация налогов высвобождает деньги. Высвободите деньги легально, существует много, много путей сделать это. В ИТ индустрии это все – от производящего доход оборудования для конференций до благотворительных взносов в такие организации как Let’s Encrypt, которые позволят сократить ваши налоговые счета (конечно, проконсультируйтесь с экспертом, если не уверены). Иногда, это также легко, как простой перенос уплаты налогов на как можно более позднее время, так что у вас будет доступ к деньгам в течение более долгого промежутка времени и может принести бонусы от процентов, полученных от этих денег. Платите налоги, но не жертвуйте сверх необходимого.

Урок 5: Отличайте хороший долг от плохого долга

Слово «долг» для многих людей имеет однозначно негативный оттенок. Многие из этих людей имеют много «плохих» долгов и немного или совсем не имеют «хороших». Последнее определение может звучать парадоксально, но я еще вернусь к этому. Давайте разберемся с плохим.

Плохой долг это, например, то что у вас имеется на кредитной карте. Он почти всегда увеличивается от приобретения обесценивающейся со временем вещи (как пример, новый телевизор) и очень часто взят под высокую процентную ставку. На настоящий момент кредитные карты в Австралии могут легко выдаваться под 20% годовых, что означает, что не только покупка будет стоить больше, чем указано на ценнике (предположим, что долг по кредитке не будет выплачен полностью за один месяц), но и ценность покупки также снижается, оставляя вас в ситуации, когда вы владеете вещью, за которую вы заплатили больше, чем она стоит. От того, что кредитные карты имеют настолько большую процентную ставку, хорошей инвестицией, которую вы можете сделать прямо сейчас, будет полностью выплатить долг по кредитке, и как можно раньше. Вспомните диаграмму из журнала Vanguard – самые доходные акции в ней (акции США) росли на 10,6% и полное погашение долга по кредитной карте может позволить заработать вам в два раза больше. (Немного отходя от общей мысли: последнее предложение не достаточно точно, так как доход от инвестиций обычно облагается налогом, в то время как погашение потребительского кредита зачастую налогом не облагается. Или, если копнуть глубже, указанные акции США с ростом в 10,6% включают капитальную прибыль, налоги на которую вполне возможно можно будет уплатить только в случае продажи. Другими словами, оба этих замечания делают погашение долга по кредитке даже более важным, чем инвестирование в другие виды ценных вещей).

Краткосрочные займы другой отличный пример того, как вы можете получить быстрый, легкий доступ к наличным деньгам, но выплачивать астрономически высокие проценты за такую возможность. Например, обратимся к Nimble, наиболее известный австралийский кредитор:

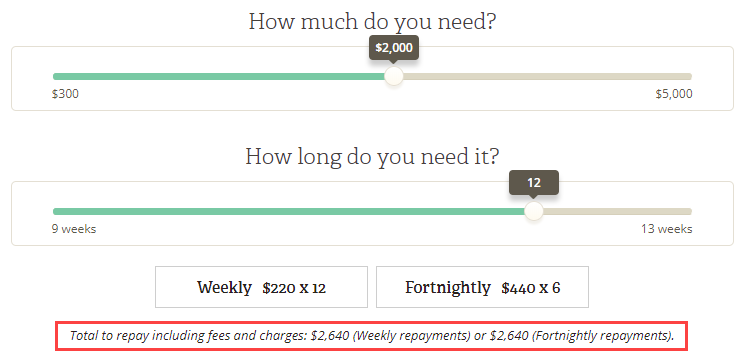

Как это выглядит в реальных деньгах? Давайте представим, что вам нужно несколько тысяч на 12 недель:

Я выделил наиболее важную часть красным, потому что эта часть по некоторым причинам очень незаметная и довольно трудная к прочтению… Другими словами, за займ на несколько месяцев вы выплачиваете дополнительные 32% сверх того, что вы на самом деле заняли. Это значит, что что бы вы ни купили на эти деньги, оно стоит на 32% больше, и да, я знаю, что многие люди имеют финансовые обязательства и могут не иметь других вариантов, но смысл в том, чтобы понимать реальное влияние такого долга. Помните также, что сложные проценты также включаются в долг, не только в сбережения. Чем больше по времени вы имеете долг, тем больше вы платите. (Одно замечание: Я недавно посмотрел действительно интересный документальный фильм на Netflix о краткосрочных займах, который является частью сериала Грязные деньги (Dirty Money) – посмотрите эпизод Payday.)

Хороший долг – это инвестиция. Вся наша собственность, например, взята под займы не только по тому, что мы не могли позволить себе заплатить наличными, но и потому, что долг был выгоден. Вместо того, чтобы платить, скажем, $250k наличными единовременно, вы можете оплатить, скажем, 10% депозита и платить, возможно, 5% годовых по процентной ставке. После этого у вас будут наличные от приобретения (аренда от съемщика собственности) и, как упоминалось ранее, также могут быть вычеты по безналу, что дает вам налоговые преимущества. У вас также будут и траты, в основном на выплаты по кредиту, но также и содержание, консульские сборы, страхование и возможно сборы за управление недвижимостью. Я не хочу углубляться в этот вопрос (мы еще вернемся к важности финансовой грамотности), но смысл в том что долг может быть использован для увеличения богатства в достаточно быстром темпе. (К тому же, схожий подход может быть применен к акциям и управляющим фондам, это применимо не только исключительно к недвижимому имуществу.) Займы на образование также могут быть хорошим долгом. Кайли и я также имели студенческие займы у HECS в Австралии, которые мы вынуждены были выплачивать, как только стали зарабатывать деньги. Это инвестиция в наше будущее и возврат инвестиции – это наше образование.

С другой стороны, то, что традиционно считается «плохим» займом может быть хорошим, и я приведу пример. Этот пост можно выкинуть к чертям вместе со мной, если говорить о машинах и то, насколько я люблю их, позвольте внести ясность по этому поводу: модная машина это одна из самых плохих вещей, на которую можно потратить деньги! Они функционально идентичны моделям, которые можно купить за долю их стоимости, они очень быстро обесцениваются и часть стоимости просто растворяется в воздухе, как только вы купили их (например, поставили штамп о регистрации). Но это основы, которые я понимаю очень хорошо, поэтому я сделал приобретения в полном осознании их финансового влияния. Смысл того, что плохой долг потенциально является хорошим, в том, что хотя автомобиль представляет собой теряющим цену приобретением, в прошлом мы стали обладателями автомобилей, на которые производитель назначил намного более привлекательную процентную ставку, чем процент, который мы могли бы заработать где-либо, так что оплата наличными за автомобиль могла бы стать не самым лучшим способом потратить деньги.

Снова и снова мы возвращаемся к финансовой грамотности и большая часть этого – понимание не только того, как эффективно использовать долг, но и как управлять создаваемыми им рисками. Как технари, предполагаю, мы склонны мыслить более аналитически, чем средний человек, и одна из лучших вещей, которую вы можете сделать для вашего финансового благополучия – это свести все в таблицу. Долговая ситуация, например, может быть достаточно многогранной, так что если вы думаете о том, чтобы взять займ, сведите все в Excel и проанализируйте детали вашей затеи: влияние движения наличных, капитальную прибыль / потери, возможности стоимости (что еще вы могли бы сделать с депозитом или выплатами по кредиту) и тд и тп. У меня было много случаев в прошлом, когда я в буквальном смысле садился и записывал все мои аналитические выкладки в C#, потому что я понимал код лучше, чем финансы! Но делая это, я учился, и это прекрасный способ совершенствования финансовой грамотности. (Замечание: такой сервис как Mint также очень крут для отслеживания вашего финансового положения.)

Урок 6: Диверсифицируйте потенциал заработка и риски

Это утверждение открывает сердцевину того, откуда приходят деньги и то, как защитить их. Применительно к нашей индустрии, мы имеем больший потенциал к заработку и накоплению – позвольте объяснить.

Традиционно считается, что заработок сводится к торговле временем за деньги с одного источником (вашего работодателя). Также делал я в течение многих лет, и для меня это значило ходить в Pfizer каждый день, делая свои архитектурные штуки и получая зарплату каждый месяц. Как мы уже выше установили, архитектор программного обеспечения может неплохо зарабатывать, но такой традиционный подход к работе создает риск и я наблюдал его проявление в череде сокращений в течение 14 лет. Я видел стресс людей, проходивших через это, когда их позиции сокращались и они оказывались уволенными, и для стресса существовало 2 основные причины:

Мы сами проходили через подобный стресс; около 7 лет назад Кайли сократили. Она была на 6 месяце беременности (серьезно, кто бы мог предположить такое для беременной женщины, которая вот-вот должна уйти в декрет) и это было чрезвычайно неожиданно и предвещало нам очень неопределенное будущее. К счастью, у нас имелась моя зарплата, чтобы обеспечить нас, и мы, очевидно, и так планировали с учетом декрета, но это все-равно шокировало нас.

Итак, давайте больше поговорим о концепции «диверсификации потенциала заработка». И первое, на что хочу обратить внимание, это о вашей личной конкурентоспособности. Мой самый первый пост в блоге был «Почему развития своего аккаунта в интернете помогает развитию карьеры» и краеугольным камнем этого поста было то, что вы никогда не знаете, когда будете искать другую работу. Делать себя конкурентоспособным – это не та вещь, которую можно делать хорошо время от времени, это может потребовать значительных усилий и это то, что нужно планировать заранее. Необязательно думать об этом, как о мостике к заработку денег, но это может оказать ключевое влияние на способность зарабатывать деньги.

Одно из полученных предложений на мой твит на прошлой неделе было следующее:

[*В оригинале используется слово pwn, которое в сленге видеоигр образовано от англ. «own» (обладать, иметь) — Прим. пер.]

Это прекрасный пример, иллюстрирующий мою точку зрения: когда я впервые проходил собеседование в Pfizer в 2001 году, я показал разработанный мной проект про домашних животных. Проект был классическим ASP и база данных в Access (прекратите смеяться), который управлял сделанными мной фотографиями. Проект был очень простым, но он дал мне возможность продемонстрировать мои способности. Я ясно помню, как показывал проект боссу моего босса, и он был впечатлен, несмотря на его простоту. Это был личный проект, сделанный в свободное время, как часть моего обучения, и сыграл важную роль в получении мной работы на следующие 14 лет. Эта работа позволила сделать значительный вклад в мое инвестиционное портфолио!

Проект про домашних животных, вклад в open source проекты, сильный профайл в Stack Overflow, поддержка местных сообществ и множество других вещей, которые вы можете сделать в свободное время, все это вклад в конкурентоспособность на рынке и в конечном итоге, диверсифицирует ваш потенциал к заработку. (К слову сказать, разговор на Взломай свою карьеру, который я упоминал ранее, раскрывает детали сказанного.) Это одно из крутых преимуществ в нашей индустрии, что можно так просто расширять свои профессиональные навыки в свободное время. Приведу пример антитезиса для этого. Некоторые люди, которые были уволены из Pfizer были на позициях синьоров, которые они занимали в течение очень долгого времени (я буду немного неконкретен на случай, если вдруг они будут это читать) и, если честно, они имели очень мало опыта (или не имели вообще?) за пределами своей работы. Они были профессионалами на своей работе, но они не имели навыков, применимых внутри индустрии в целом, и когда пришло время сокращений, они оказались не у дел. Навсегда. Все закончилось тем, что им потребовалась переквалификация в другой сфере, что было достаточно стрессово для них.

Двигаемся дальше. Другая крутая вещь технарей, это возможность диверсифицировать источники доходов. Сейчас я отдаю себе отчет, что существуют случаи, когда работодатель может запретить заниматься такими вещами (даже в личное время), но, как пример, я делал много маленьких самостоятельных веб сайтов, имея постоянное место работы. Ночи, выходные, праздники часто были заняты версткой сайтов или другой мелкой работой, которая приносила доход. Независымый доход, который можно было вложить в наше финансовое благополучие. Эти деньги вкладывались в портфель собственности и продолжали расти, так что подумайте о возможности новых вложений: дополнительные заработанные деньги хороши сами по себе, но они могут быть потом использованы для новых займов (это становиться вложением), на которые можно купить ценное имущество. Эти ночи, выходные и праздники несомненно стали очень ценными.

В 2012 году я начал создавать то, за что люди знают меня: курсы Pluralsight. Опять же, это то, что могло быть сделано независимо, без конфликта с моей работой днем. Существует много, много подобных небольших возможностей, которые делают вклад в обе вещи, называемые диверсификацией вашего опыта и фактически генерацией дохода. Сегодня, на один источник дохода приходится не более 20% общего дохода, что чрезвычайно важно, если говорить о диверсификации.Это значит, что если, например, Pluralsight, спуститься в унитаз, я буду очень расстроен, но это не будет событием, изменившим жизнь.

Это приводит нас к вопросу риска. Риск сокращается, когда у вас есть больше выбора и опять же сокращается, когда у вас есть больше источников дохода. Возвращаясь к инвестиционной стртегии, как известно, не стоит класть все яйца в одну корзину, также как не вкладывать деньги в одну единицу собственности. Как говорится, не использовать все свои сбережения для покупки одной магической фасолины. Когда мы покупаем недвижимость, мы покупаем на уровне, когда диверсификация невозможно; я же предпочитаю иметь 2 маленькие квартиры в разных райнах вместо 1 дома, потому что это дает страховку от всего: от периода каникул съемщиков до ремонта после чрезвычайной ситуации, такой как пожар. И определенно вы не хотите рисковать деньгами, вкладывая их в один класс ценности; собственность, акции, наличные и все виды других инвестиционных инструментов позволяют распределить риски. Введите в Google-поисковике «сбережения жизни, потерянные в инвестиционных схемах» [лучше набрать по-английски life savings lost in investment scheme — Прим. пер.]. Смысл в том, как люди теряют деньги, когда инвестирую все свои сбережения в один инвестиционный инструмент] и вы поймете, почему это так важно.

Инвестируйте в диверсификацию вашего потенциала заработка и ваших ценностей так, чтобы сократить риски.

Урок 7: Приготовьтесь к удаче

Когда несколько лет назад я начал делать черновые записи для этого поста, одна из вещей, о которых я думал, была вот эта книга:

Outliers: The Story of Success в русском переводе называется Гении и аутсайдеры: Почему одним все, а другим ничего? — Прим. пер.

Малькольм Гладуэлл – сенсационный автор, и его предыдущие книги The Tipping Point [В русском переводе: «Переломный момент. Как незначительные изменения приводят к глобальным переменам» – Прим. пер.] и в особенности Blink [В русском переводе: «Озарение. Сила мгновенных решений» – Прим. пер.] просто обязательны к прочтению. Но что я в особенности люблю в Гении и утсайдерах, так это то, как автор системно развенчивает факторы, которые способствовали успеху чрезвычайно примечательных личностей, таких как Билл Гейтс, Биттлз и даже выдающихся атлетов. В конечном итоге, позвольте мне привести выдержку из Википедии, иллюстрирующую один из факторов успеха, которые выделяет Гладуэлл:

Существует две вещи, относящиеся к факторам успеха, и одна из них заключается в том, что элитные хоккеисты исключительно талантливы. Несмотря на другие возможности, доступные им, просто невозможно играть на их уровне, не будучи в топе самых лучших. Вторая вещь – это понимание, что дети постарше имеют природное превосходство, из-за этих нескольких дополнительных месяцев возраста. Кто-то может сказать, несправедливое преимущество, но все преимущества одинаковы. Но не всем удается это преимущество использовать: существует много детей, родившихся в январе, которые не могут соревноваться с более молодыми игроками, потому что просто-напросто не обладают природным талантом или поддержкой семьи, или желанием тренироваться, или чем-либо еще. Чтобы быть успешным на таком уровне, требуется и удача, и талант.

Билл Гейтс, которого я с удовольствием упоминал, прекрасно подходит, как пример для этой технически-ориентированной статьи. Да, очевидно он был самым обыкновенным парнем, но у него был (очень случайный) доступ к компьютерам на работе своей матери, что усилило его талант и позволило создать Microsoft. Вот так мысль, которую я извлек из данного урока: мы все сталкиваемся со случайными возможностями – можно назвать это «удачей», если хотите – и нужно быть готовым извлечь преимущества из возможностей. Такие ситуации могут быть чем-то вроде, начиная от неожиданной возможности по работе до шанса инвестировать. Обе эти ситуации часто требуют подготовки, чтобы извлечь преимущество. Например, имеется ли у вас репрезентабельное резюме или портфолио для этой работы? Имеется ли у вас актуальная налоговая декларация или финансовая возможность для инвестиций? Способны ли вы применить ваши навыки и использовать имеющуюся у вас собственность (которая у всех у нас есть), чтобы извлечь преимущества из появившихся возможностей. Мне это удавалось не всегда и я сожалею о том, что не был готов.

Я ненавижу, когда успешность людей относят к «удаче» или «случаю» без дальнейшего контекста. Не потому что они используют неправильные слова, но потому, что предполагают, что люди достигли успеха случайно. Такие мысли также не воодушевляют других, кто не верит в свою удачу, поэтому я люблю следующую цитату:

Существует много споров об авторстве цитаты, но это не имеет значения, так как утверждения и без этого звучит правдоподобно. Надеюсь, что люди извлекут из этого знание того, что усердный труд и подготовка усиливают удачу, с которой мы время от времени сталкиваемся.

Еще одну вещь об «удаче» хочу сказать, так как все-равно в комментариях будут про это вопросы. Также как более старшие хоккеисты получили преимущество от месяца, в котором они родились, так и я получил преимущества от факторов моего рождения. Мой пол. Моя этническая принадлежность. Страна, в которой я родился. Даже страны, в которых я жил: я провел несколько последних лет средней школы в Сингапуре, который был абсолютным техническим гигантом по сравнению с большей частью остального мира середины 90-х, как раз в то время, когда я там находился. Знакомство с парнем, работавшим в компании по проектированию спутниковых систем, в местном клубе по виндсерфингу в 1992 году, дало мне возможность получить мою первую работу с частичной занятостью в технологической компании. Это факторы, над которыми у меня не было контроля, но я усилил эту удачу, работая, засучив рукава, когда мне предоставилась возможность. Какими бы ни были обстоятельства, понимание, что возможности время от времени возникают сами по себе, и что подготовка к использованию их является необходимым, является важным уроком.

Урок 8: Оцените свое время – и время своей семьи

Я прекратил играть в видео игры что-то около 10 лет назад. В это время Half Life 2 была моей любимой игрой, и я мог спокойно убить несколько часов, стреляя во все, что движется. Пока это не приобретало уровня зависимости, но все-равно занимало достаточно времени, что в конце концов мне стало ясно, что это не самый лучший способ использовать мое время. Также хочу внести ясность: инвестиции не всегда касаются денег, могут быть инвестиции в свое здоровье или в психическое состояние, или в свою семью, и в настоящий момент я провожу время, играя в теннис каждую неделю вместо игры в HL2. Но возврат инвестиций намного лучше для моего психического состояния и моего здоровья, чем это было, когда я играл в HL2.

Возвращаясь к оценке своего времени, я всецело осознал, что мне лучше сфокусироваться на наших инвестициях и моем личностном развитии, чем на играх. С течением времени, я все больше и больше осознавал, как ценно мое время. Иногда это четкая монетизация. Я беру деньги с компаний за проведение рабочих групп по безопасности, что является прямым обменом времени на деньги. Иногда это что-то менее осязаемое, но я чувствовал, что продвижение этих вещей это то, что я хочу. Этот блог – прекрасный пример того, что с точки зрения денег он напрямую не приносит мне ни одного доллара, но я чувствую, что я делаю правильную вещь, потому что блог помогает улучшить жизнь других. Понимание ценности времени (в частности, как она менялась с течением лет) также помогло мне решить, куда потратить деньги, чтобы вернуть потраченное время: уборщицу домой несколько раз в неделю, мойщика машин, перелеты бизнес-классом.

Затем оцените время на свою семью. Люди ненавидят, когда я выражаюсь так – «что значит, что мне следует оценить время на свою семью, моя семья бесценна!» — и они продолжают придерживаться этой позиции, как будто они прекратили ходить в офис каждый день. Реальность такова, что все мы торгуем своим временем с нашей семьей, чтобы разделить с ней время на активности, способные поддержать ее. Но большинство людей не любят размышлять в таких терминах. Это звучит для них не так, но можно сказать и по-другому: «представь, каким количеством семейного времени ты можешь пожертвовать для вашего благополучия и как долго ты можешь ждать, пока инвестиции вернутся». Если у вас нет семьи, оцените время в терминах личной деятельности, которой вы можете торговать. Я торговал играми, другие могут торговать социальными активностями или праздниками, или жертвовать чем-то другим, что приведет на путь к собсвтенному благополучию.

Когда я говорю про оценку времени на свою семью, я имею в виду, что вам следует выработать позицию, когда приоритетнее провести время с семьей, а когда лучше инвестировать время, чтобы сфокусироваться на других вещах. Многие люди не желают уделять больше 40 часов в неделю на зарабатывание на жизнь, и это прекрасно до тех пор, пока имеющийся стиль жизни соответствует желаемому, и они в результате не чувствуют недозаполненность. Меня поражает, когда я вижу людей, которые грезят об определенном финансовом положении и жизненных целях, но до сих пор не способных принести жертвы, чтобы достичь желаемого (больше об этом в следующем уроке).

Мой баланс меняется с течением времени. В ранние годы моей карьеры, когда я чаще всего был на почасовых контрактах, мой рабочий день мог составлять 11 часов, потому что (какой сюрприз!) оплачивался больше, чем 8-часовой рабочий день (и помните, что это позволяло вкладывать в собственность, которая росла в стоимости с течением многих лет). Это был хороший вариант, когда не было детей, и Кайли училась и строила собственную карьеру, тратя столько же часов, мы оба работали, не покладая рук, и мы мирились с этим. Всегда тяжелее, когда появляются дети, в частности потому, что это неизбежно приводит к большей нагрузке на работе для супруга, если он вынужден совершать дополнительные действия для своей карьеры. Сейчас я обнаружил, что из-за того, что мы приносили жертвы до появления детей, мы наслаждаемся выплатами, пока дети еще маленькие.

Если ничего другого нет, хотя бы осознанно сделайте выбор, куда потратить время, и лучший способ для этого – поставить цель.

Урок 9: Поставьте цель

Лучше всего этот тезис поясняется речью Арнольда Шварценеггера. Уделите 12 минут для прослушивания:

Не тратье минуты. Начните работать. У вас есть 24 часа в день, 6 из них вы спите, может быть 12 часов занимает работа и дорога, таким образом у вас остается 6 часов. Вы едите или немного разговариваете, но вы увидите, как много времени остается.

Цель позволяет вам быть сфокусированным. Цель двигает вами инвестировать время в работу над чем-либо. Цель позволяет вам полюбить боль, требующуюся для достижения цели. Шварценеггер говорит о физичечской боли при достижении своих целей, но то же можно сказать про получение знаний, когда тратишь время на то, что согласуется с тезисами данной статьи. Честно говоря, он выбрал весьма экстремальный подход к достижению своей цели, потому что и цель была экстремальной. Я не говорю, что каждому нужно пойти и потратить каждую свободную минуту на то, чтобы подумать, как увеличить свое состояние. Я хочу сказать, что вам необходимо знать, почему вы это делаете, над чем вы работаете. В зависимости от того, насколько высоки цели, усилия действительно могут потребоваться значительные в течение длительного промежутка времени.

В нашей индустрии мы постоянно работаем с целями, мы все используем инструменты, помогающие нам достичь их. У нас есть бэклог [перечень] задач, которые необходимо завершить и задачи могут быть такими, как оформление страховки, определение пенсионной стратегии (да, даже если вы молоды) или определение целей на обучение. Мы выполняем единицы работы в спринтах [1-4 недельные периоды времени для выполнения выбранных в начале спринта задач – Прим. пер.], а когда ваша цель долгосрочная, необходимо разбить ее достижение на много отдельных спринтов. Кайли и я постоянно делали ретроспективы [обзор, анализ – Прим. пер.]: что работает, что не работает, что мы должны делать по-другому. И если проводить аналогию с agile (Методология гибкой разработки ПО, в которой используются понятия спринт, бэклог, ретроспектива – Прим. пер.), ничто не требует такого гибкого плана, как финансы, потому что существует так много изменяющихся факторов окружающей среды: ваша работа, состав семьи, процентная ставка и некоторые другие вещи, требующие корректировки курса. Мы, технари, понимаем это. Это то, что мы делаем день за днем, и вы можете внедрить такой подход для вашего личного финансового благополучия.

Неизбежно каждый из нас имеет несколько целей, и они также меняются с течением времени; много лет, пока я жил в Сиднее и работал в Pfizer, моей целью было достичь независимости и вернутся в Голд-Кост [город на побережье Австралии — Прим. пер.], где находилась моя семья. В 2015 году мы это сделали:

После этого у меня появились новые цели. Конечно, у меня были и другие тоже, и они были не настолько долгоиграющими и меняющими жизнь. Например, у меня была цель приобрести конкретные автомобили, и некоторые из них я приобрел только по истечении многих лет. Некоторые из целей до сих пор в процессе достижения, но они до сих пор в поле моего зрения, они движут мной и задают направление.

Цели могут быть очень личными. Возможно, ваша цель отойти от дел молодым. Возможно, цель содержать вашу пополняющуюся семью. Целью также может быть отдать как можно больше на благотворительность (Гейтс является замечательным примером этого). Все эти цели хороши, главное иметь их, потому что без них… вы болтаетесь.

Урок 10: Финансовое благополучие достигается в партнерстве

Хочу закончить этим тезисом, потому что это наиболее важный момент, чтобы заставить работать все предыдущие тезисы. Если вы в отношениях с кем-либо (жена, молодой человек, кто угодно), возможно, наиболее ценный совет, который я могу дать, заключается в том, чтобы вместе с партнером стремиться к финансовому благополучию, иметь общее видение. Если у вас нет согласованности, если вы имеете фундаментально разные цели, вы не будете способны задать целям ту сфокусированность, которую они заслуживают.

Я вспоминаю друзей, которые страдали от этого. Например, один из партнеров не мог принять того, сколько другой тратил на свои собственные слабости. Или они злились, что семья жертвует на то, что делает другой. Или один удовлетворен жизнью на уровне прожиточного минимума, тогда как партнер мечтает о миллионах. Недостаток согласованности не только затрудняет достижение финансовых целей. Это может привести к расколу в отношениях. Я уверен, что все мы видели такие ошибки из-за того, что пары не могли договорится о фундаментальных вещах.

Приведу несколько примеров, что я имею в виду, и первый пришедший в голову пример (по какой-то странной причине) – это когда мы с Кайли планировали семью. Как и для многих пар, настало время обсудить это. Мы начали серьезно обсуждать создание семьи примерно в 2008 году. Когда мы начали планировать, мы буквально шли в тихое место в местном ресторане с ноутбуком и рисовали таблицы, что для нас будет означать рождение ребенка. Мы делали это вместе и планировали все: потери доходов из-за выхода в декрет, государственные привилегии для родителей, налоговые последствия для обоих и даже медицинские расходы и содержание ребенка. Я уверен, что мы предусмотрели не все (в частности последнее), но смысл в том, что мы приняли финансовое решение вместе (ребенок – это большое обязательство), приняв во внимание как можно больше известных нам фактов.

Партнерство проявляется во всем: от делаемых инвестиций, до моих переездов и наших страховок (Важно: такие вещи, как страхование от потери дохода и страхование жизни являются отдельными темами финансовой грамотности). Это позволяет не только убедиться в согласованности, это также позволяет провести чистку. Когда вы в отношениях, обязательно находятся аспекты, которые касаются общего финансового благополучия, которые один из вас делает лучше, чем другой. Я, например, вижу общую картину и ориентирован на цифры, Кайли сфокусирована на деталях и, честно говоря, намного более терпеливее меня! Объяснение вещей друг другу позволяет двигаться по одной дороге.

Но, возможно, важнее всего этого, что отношения означают партнерство. Путешествие, которые вы совершаете вместе. Надеюсь, очень длительное путешествие, которое требует планирования, и существует несколько больше фундаментальных вещей в отношениях, чем ваше видение относительно денег.

Итоги

Если вы работаете в IT, вы работаете в одной из наиболее хорошо оплачиваемых отраслей с большим потенциалом роста и карьерных перспектив. Ваш финансовый потенциал почти наверняка выше, чем у большинства вокруг вас. Вы уже выигрываете просто потому, что вы здесь, и я надеюсь, что если первый твит в этом посте должен был вас замотивировать, то пост в целом помог вас воодушевить.

Задавайте вопросы в комментариях и я отвечу на все, что смогу. Также – и я надеюсь, что это было очевидно – воспринимайте этот пост, как отражение моих собственных взглядов и опыта, и дайте профессиональные советы, где это необходимо.

Конец оригинальной статьи Троя Ханта.

Трой Хант, эксперт по кибер-безопасности, региональный директор Microsoft в 2016 году, основатель такого ресурса как Have I Been Pwned?, курсов Pluralsight. Его статья «10 личных финансовых урока для профессионалов в информационных технологиях» срезонировала с моими взглядами. Тем более, что незадолго до ее написания я начал работать в ИТ-сфере в качестве специалиста по тестированию ПО, и тезисы в статье с большой степенью точности формулируют мои собственные представления и взгляды. Поэтому мне захотелось перевести эту статью, во-первых, для себя, а во-вторых, для людей, которые также хотят жить, не отказывая себе в том, что для них важно.

Сразу хочу оговориться, что части статьи про специфику налоговой системы, про ценные бумаги, обращение с недвижимостью (а это уроки 4 и 5) могут иметь неточности, так как я не специалист в этих областях, даже если говорить про российские реалии, не говоря уже об австралийских. Перевод хотя и не дословный, но максимально приближенный к тесту. Поэтому если будут замечания, дополнения, критика к переводу, буду только рад выслушать. Ну и по теме поста Троя Ханта с радостью готов выслушать ваши соображения. Приятного прочтения.

Далее и ниже перевод оригинальной статьи Троя.

31 декабря 2018 года

Терпение.

Бережливость.

Жертвование.

Если отсеять шелуху, что эти три слова будут иметь общего? Общее – это выбор.

Деньги – это не образ мыслей.

Деньги – это не счастье.

Деньги, по своей сути, мера выбора человека.

Это видео часть открытого монолога серий Ozark, и когда я впервые услышал его, я тут же остановил его и запостил у себя в блоге. Этот пост зрел много лет, я начал делать наброски около 5 лет назад. Я накидывал в него маленькие кусочки год за годом, но не заканчивал его, потому что просто момент был не подходящий. Пост был окончательно оформлен после обдумывания реакции на следующий твит:

«Новая семейная машина! Я так восхищен ей!»

Это мера моего выбора. Выбора моей жены. Нескольких десятков лет выборов. Машина сама по себе всего лишь маленькая часть этой меры, но я встретил столько энтузиазма на мой твит тех, кто также сильно мечтает однажды приобрести такую же машину, что побудило меня закончить пост. Также была и негативная реакция небольшой части читателей о том, что я потратил деньги таким образом, что также побудило меня закончить пост. Также были и те, кто считает успех или проявление успеха в физических вещах некого рода табу. Последние не получат ничего полезного из этого поста, но это не имеет значения для них. Это имеет значение для тех, что хочет, чтобы их выбор был более похож на описанный мной в твите.

Приступим – 10 Личных финансовых уроков для профессионалов в ИТ.

Введение: Индустрия технологий рулит!

Я хочу начать с того, что этот пост в основном адресован людям, работающим в той же сфере, что и я. Я надеюсь, в статье будет много полезных вещей для людей из других сфер деятельности, но, если честно, люди из ИТ имеют огромное преимущество в части возможностей быть финансово успешными. Я имею ввиду не только супербогатых людей (4 из 10 самых богатых людей в мире из сферы технологий – Безос, Гейтс, Цукерберг и Эллисон), но и людей всех уровней нашей профессии. Конечно, эти парни очень крутые примеры того, как можно построить потрясающие вещи с нуля, и я уверен, что многие из прочитавших это начнут создавать что-либо с таким же энтузиазмом как, скажем, Цукерберг создавал Facebook в 2004. Конечно, успех такого уровня исключительно редок, но моя позиция в том, что в этой индустрии, более чем в любой другой, я думаю, мы можем создать поразительные вещи из самых незначительных начинаний.

Но что более всего имеет отношение к большинству из нас – это возможности, которые индустрия предоставляет массам. Можно начать в любом возрасте (я начал обучить обоих моих детей программированию с 6 лет), есть огромное число возможностей учиться за очень скромную плату или даже бесплатно (бОльшая часть моего образования в программировании относится к бесплатным онлайн ресурсам) и преодолеть границы и социо-экономические барьеры, как нигде более (подумайте о возможностях, которые открываются перед людьми в развивающихся странах). Возможности на уровне с наиболее высокооплачиваемыми сферами. Я думаю мы все это подсознательно понимаем, но стоит потратить время и обратиться к цифрам. Я нашел доклад от июля [2018 г.], составленный самым большим австралийским ресурсом о работе (SEEK), в котором отражена великолепная статистика по теме. Например, индустрия ИТИТ (Информационные технологии, интернет, телеком) является одной из пяти наиболее высокооплачиваемых со средней зарплатой в 104 874 австралийских доллара (в долларах США это на 30% меньше, примерно 81 000 долларов США). Номер 1 это Добыча полезных ископаемых и энергетика, в которой был локальный рост, но теперь он быстро сокращается (падение 14% за предыдущий год). Исключаем добычу полезных ископаемых из поля нашего внимания и видим, что позиция в топ-индустрии (Консультирование и стратегия) оплачивается всего на 5% больше чем в технологическом секторе. Посмотрим ниже по списку, следующая высокоплачиваемая сфера – это юриспрюденция, на целых 9000 долларов в год меньше. Банковсое дело ниже этого. Медицина – еще ниже.

Имеем следующее:

«Сегодня, Информационные технологии, интернет и телеком доминирует: из 20 самых высокоплачиваемых позиций – 6 внутри отрасли.»

Самая высокая зарплата по данным SEEK у архитекторов (ИТ-архитекторов, не строительных) – 138 000 долларов. Третья самая выскооплачиваемая – менеджмент в ИТ – 132 000 долларов. Конечно, реальные цифры могут отличаться по всему миру и в действительности даже от доклада к докладу, к тому же имеется много позиций в ИТ, которые оплачиваются намного меньше, чем топовые позиции (в частности, когда мы только начинаем карьеру). Смысл в том, что сфера технологий предоставляет людям практически беспрецедентный потенциал заработка на протяжении всей карьеры. Это дает им возможность сделать так много в жизни будучи в молодом возрасте, чем многим другим людям, и имея меньше формального образования. Больше всего меня заботят в людях из сферы технологий навыки, чем ученые степени, но если говорить о моем докторе / адвокате / пилоте, лучше если они будут иметь формальную квалификацию, за которой стоит много лет обучения.

Это краеугольный камень того, о чем я собирался написать в этом посте: профессионалы в ИТ имеют намного большие возможности заработать, чем в других областях, и сделать это в молодом возрасте. Научившись как можно раньше толково обращаться с деньгами, можно получить возможность снова вложить их в более крутые вещи. Возьмите это во внимание потому что я вернусь к этому в уроке 2, но для начала, дайте мне объяснить, почему это так важно.

Урок 1: Деньги покупают выбор

Позвольте прояснить про самый первый урок: деньги это не про обладание Феррари или жизнь в особняке. Это не про дорогие ювелирные украшения и дизайнерскую одежду. Нет, деньги – это про выбор. Это про возможность иметь выбор решить потратить деньги на то, что важно для вас. Это может быть помощь вашим родственникам, пожертвования в местные благотворительные организации или отход от дел раньше, чтобы проводить больше времени со своим партнером или детьми. И да, если это важно для вас, это может значить покупку предметов роскоши, и это круто, потому что это твой выбор. Отвечая тем, кто считает, что это навязано вам без вашего ведома: это выбор, который вы получили, имея деньги.

Позвольте мне поделиться примерами того, что я имею ввиду, из моего личного опыта и, я надеюсь, они будут понятны многим из вас и найдут отклик в вас. Около 2 лет назад моей жене (Кайли) сделали операцию на позвоночник. Вы можете прочитать ее пост об этом опыте, смысл которого – это не так весело и многие месяцы сопровождались болью из за повреждения межпозвоночного диска. Выбор, который дали нам деньги, был в том, чтобы сосредоточиться на ее лечении и восстановлении без переживаний о том, что ей нужно работать. Мы спрашивали друг друга много раз, «как мы можем справиться с ситуацией, если до сих пор она имела работу на полный рабочий день?», и однозначным ответом: работу нужно оставить.

Кайли не работала, когда ее спина была больна, потому что мы выбрали именно такой вариант. Она оставила очень успешную корпоративную позицию в конце 2014 и очень скоро после этого и я попал под сокращение на моей работе. Мы никогда не принимали определенного решения, что ей не следует возвращаться на работу, но череда событий, включая ее разочарование в корпоративной культуре и наше решение переехать в другой штат, означало, что она никогда не вернется на работу (хотя она и продолжила консультирование на нерегулярной основе). Деньги позволили нам выбирать. Это был выбор, который означал, что один из нас или мы оба всегда будет находиться утром с детьми, всегда будет забирать их их школы и всегда будем присутствовать на каждом теннисном матче, дне рождении друзей или других случайных событиях, которые происходят с детьми каждый день. Имея возможность выбрать, мы позволили себе проводить больше времени вместе как семья. В буквальном смысле мы купили время для нашей семьи, в особенности в последние годы.

Это отсылает меня к фразе «но за деньги невозможно купить счастье», которую так много людей повторяют год за годом. Собачье. Дерьмо. Тот, кто когда либо произносил эту фрузу, просто не знает, где покупать. Оставляя в стороне неосязаемые вещи, деньги покупают такое, что описано мной выше, деньги, потраченные на вещи физического мира, могут принести людям огромное удовольствие. Я не из тех, кто гонится за модой (практически на всех записях со мной я одет в джинсы и футболку), но я также могу понять, что хороший внешний вид, может принести много радости людям. Очевидно, я помешан на автомобилях, и один из них в начале поста, и Nissan GT-R, который я купил в 2013, доставили мне бесконечное удовольствие. Я улыбаюсь каждый раз, когда нахожусь за рулем одного из автомобилей, и последнее в частности приводит к такому взаимодействию с людьми, от которого я испытываю чрезвычайное наслаждение: дети делают фотки, взрослые хотят разговаривать и все без исключения отзывы положительные. Теперь представьте, наиболее замечательное в этой ситуации с покупкой мной автомобилей в том, что я без понятия, как оценить влияние стоимости на уровень счастья, смысл в том, что осязаемые вещи, стоящие денег, могут принести много счастья, но только если у тебя есть выбор, обладать ими или нет.

Я вполне отдаю себе отчет в том, что для некоторых людей принадлежность к богатым ведет к негодованию, что нужно поддерживать этот статус. Подобные ответы приходили мне в репликах к моему твиту о Мерседесе в Австралии, что мы принадлежим к tall poppy syndrome (термин употребляется в англоязычных странах, точного русского аналога не нашел. Согласно википедии: термин описывает аспект культуры, когда люди с высоким статусом, подвергаются атакам, возмущению со стороны других, критике, потому что люди с высоким статусом обладают превосходством над другими с людьми того же возраста, с таким же образованием и т.п. — Прим. пер.). (Я до сих пор в недоумении, почему кто-то находит время разъяснить мне как разочарованы они моим счастьем; некоторые люди просто теряют рассудок перед клавиатурой). Я также столкнулся с этим, когда впервые записал разговор Hack Your Career в Норвегии в последний год, когда они назывались Janteloven (видео начинается с того момента, где я описываю это):

Целью первого урока не было убедить кого-либо в правоте моего пути, но несмотря на вашу позицию, одну вещь вам следует понять для себя, что деньги позволяют вам выбрать то, что для вас важно, чем бы это ни было. Это образ мысли, который вам нужно пронести через всю статью.

Урок 2: Деньги, заработанные в молодости наиболее ценные деньги, которые когда-либо будут заработаны

Давайте начнем с графика. Возможно, вы видели его до этого или по крайней мере интерпретации подобного рода данных:

Это Индексная диаграмма Vanguard 2018 и вы можете провалиться внутрь нее и посмотреть детали или просто поверить данным с картинки: инвестиции растут с течением времени. Я знаю, это революционно, не правда ли? Теперь по честноку, некоторые инвестиции это танки, другие – космические ракеты, но что более важно, чем сиюминутная выгода, это – глобальные силы рынка, которые позволяют деньгам приумножаться с течением времени. Взгляните на дату 30-летней давности и увидите, что $10k, инвестированных в 1988 году будут прибыльнее, чем почти $59k инвестированных сегодня под процентную ставку в 6,1% годовых, или $85k – в международных акциях или $206k, инвестированных в акции США (и в этих расчетах учтен период глобального финансового кризиса). Также необходимо учесть влияние индекса потребительских цен (ИПЦ), из-за которого $10k сейчас стоят дешевле чем 3 десятилетия назад, но средний рост ИПЦ составляет 2,8% в год, что чертовски гораздо меньше, чем сбалансированный инвестиционный портфель.

Фраза, которую часто произносят, иллюстрирует ценность начать как можно раньше и позволить времени приумножать инвестиции:

«Это не время рынка, это время на рынке».

В действительности, все это и покупка чего-либо по низкой цене, очевидно, позволит заработать больше, чем покупка на пике цены. Но смысл в том, что старт в молодости многократно приумножает потенциал к заработку, и если применить это к ИТ, те из нас, кто работает в отрасли, имеет больше шансов, чем большинство, заработать хорошо в молодости. Позвольте мне привнести личный контекст в эту тему:

Почти 9 лет назад я написал статью на форум о недвижимости, ища обратной связи и вдохновения. К тому времени мы купили уже много собственности и это стало основой, на которой то многое, что мы уже сделали, позволило создавать новое до сего момента. Это было время, когда я смешал два мира – мой опыт в недвижимости и мой публичный блогинг, такой, каким многие читатели знают его – но это важный контекст. Прочитайте эту статью, так как уйдет много времени объяснять, почему я пишу этот пост и вообще, почему у меня сейчас есть финансовые возможности.

Кайли и я начали инвестировать будучи молодыми. Мы начали приобретать недвижимость в 2003 году, когда находились на середине третьего десятка, и мы экономили каждый цент, чтобы вложить в недвижимость. Конечно, некоторые покупки были лучше других, но постоянная идея, объединяющая все это, было понимание, что хорошая инвестиция, сделанная в молодости, принесет во много раз больше в долгосрочной перспективе. Также это побудило нас принять строгий план сбережений; деньги в недвижимости не «ликвидные», так как ты не можешь мгновенно снять их, как со сберегательного счета, чтобы потратить по своему желанию, и займы требуют уплаты вовремя каждый месяц или банк начнет нервничать. (Между прочим, это также является сильной стороной владения собственным домом, так как это эффективный план принудительных сбережений). Мы максимизировали наш потенциал для займов, использовали преимущества всех доступных налоговых льгот и постоянно преследовали цель стать собственниками так скоро, чтобы иметь сбережения на следующий вклад. Мы брали на себя риски, но все они были посчитаны и брали их только тогда, когда у нас было два источника доходов и не было иждивенцев. Все стало сложнее, когда у нас появились дети; больше трат, меньше времени и чаще всего, меньше поступлений, если один из партнеров решал остаться дома или работать меньше.

Не имеет значение, «вкладывать ли все свои деньги в собственность» или начать вкладывать небольшие суммы денег в портфель акций или управляющие фонды как можно раньше. Смысл в том, что время приумножает деньги (по крайней мере, каждому следует понимать, как работают сложные проценты). Это само по себе лучшее финансовое решение, когда-либо сделанное нами и это случилось до того, как моя жизнь стала такой, какой сейчас знают ее люди: не было ни Pluralsight, ни мастерских, ни выступлений на публике или Have I Been Pwned или спонсорства блога -–ничего. На сегодняшний день, имеющийся портфель собственности является значительной счастью нашего благосостояния, потому что даже если мы не зарабатываем много денег на нем, тем не менее собственность приумножается снова и снова.

Я хочу затронуть еще две вещи, потому что, я знаю, они возникнуть, если не упомянуть их сейчас. Во-первых, если вы перешли возраст, который считается «молодым», та же логика, что время приумножает деньги, также применима. Очевидно, у вас меньше времени и имеются другие соображения такие как откладывание на пенсию (и связанные с этим налоговые последствия), смысл в том, что чем раньше вы начнете этот путь, тем лучше. И во-вторых, нет, все это было достигнуто нами без поддержки родителей. Не было вкладов, которые бы нам дали, не было финансовых гарантий, которые были бы даны без нашего участия, каждый цент был заработан, сэкономлен и инвестирован. Но была все же одна помощь, которую мы получили, чтобы двигаться по этому пути – это финансовая грамотность.

Урок 3: Инвестируйте в финансовую грамотность

Я сожалею о многих вещах в моем образовании в школе и университете. Я сожалею, что учил французский в средней школе. Сожалею, что у меня была химия, как часть степени в ИТ, которую я начал, но так и не окончил. Но более всего я сожалею, что никогда не изучал финансовую литературу. Я никогда не знал важность тех вещей, о которых написал в этом блоге, также как не знал как устроен рынок дивидендов и собственности, или даже что-то настолько простое как влияние сложных процентов на кредитную карту, то, что стало в настоящий момент критичным для многих людей здесь, в Австралии. Эти вещи, на мой взгляд, жизненно необходимы и, надеюсь, они придут хотя бы частично в систему образования с этого момента.

Мы встретили понимание наших родителей, когда пришло время получить совет по поводу финансов. Две наиболее замечательные вещи, пришедшие на ум, это постоянно повторяемый моим отцом урок 1, упомянутый выше (деньги дают возможность выбора), и помощь отца Кайли в понимании как устроен рынок собственности (он работал в этой индустрии). Но это была крошечная порция образования в сравнении с намного более обширным, полученным нами из книг и журналов, посещения семинаров, зависания на форумах и, если честно, обучение на своих ошибках. Мы теряли деньги на акциях. Мы упускали возможности, которые могли бы принести нам прекрасные результаты. У нас были сделки на собственность, которые срывались. Мы делали много неверных вещей, но также мы делали и много правильных.

Частью развития финансовой грамотности является то, что чем больше вы узнаете о деньгах, тем больше противоречивых советов вы получаете. На прошлой неделе я твитнул о работе над черновиком этой статьи и получил много ответов людей, имеющих свои собственные идеи по теме. Один написал мне о многом, что совпадало с моим видением, но он также сказал «покупай только ту собственность, в которой по твоим ощущениям ты сможешь жить, это и дом, и инвестиция одновременно». Я никогда не хотел жить ни в одной из своих собственностей, купленной в качестве инвестиции. Когда вы покупаете инвестицию – любую –следует твердо придерживаться цифр; что принесет доход, какие перспективы роста, налоговые льготы и т.д. Когда вы покупаете дом для жизни, вы покупаете сердцем, потому что дом это во многом приобретение на основе эмоций. Это не значит, что вы не можете купить дом, который также будет и хорошей инвстицией, но у вас разные приоритеты, и хороший для жизни дом почти всегда не лучшее вложение денег для инвестирования. Я не хочу жить ни в одной из наших собственностей, но они находятся в регионах бурного роста с хорошей доступностью общественного транспорта и с низким уровнем конкурентного предложения. Однако, это не делает меня правым, а его неправым, это просто иллюстрация того, что есть много разных взглядов, и настоящий вызов для вас – это понимать логичность того или другого и выработка варианта, который соответствует вашим представлениям. Это знание и есть инвестиция, которую вы должны сделать.

Финансовая грамотность это основополагающий навык, в котором мы все нуждаемся, но в действительности мало кто инвестирует в нее. Существует куча доступных ресурсов, которые вы можете изучать бесплатно и пока в них откровенно много мусора (там много нечестных личностей, пытающихся продать инвестиционные возможности!), все это требует фильтрации большого потока разных идей и информации. Я осознаю, что для многих людей, развитие финансовой грамотности кажется чем-то невероятно трудным, требующем вложения большого количества времени. И я соглашусь с этим. Я нахожу это сложным и я обнаружил, что потратил много времени на это, но я верю, что мы, технари-гики, имеем некоторое преимущество в этом.

Те из нас, кто работает в информационных технологиях, обычно ищут информацию онлайн. Да что говорить, я до сих пор использую Google каждый раз, когда нужно написать текст в файл на C#! Мы также обычно поддерживаем друг друга онлайн, чтобы учиться, мы многие годы делаем это на Stack Overflow и мы можем делать это бесконечно на инвестиционных форумах, сообществах поддержки должников (debt support communities) или других ресурсах, созданных для получения знаний, таких же, от которых зависим мы, технари. Я разместил 414 постов на форумах о собственности, о которых я упоминал ранее, и это число больше, чем число моих вопросов и ответов на Stack Overflow вместе взятых.

Если вы не уверены, с чего начать, есть одна область финансовой грамотности, которая абсолютно жизненно необходима для понимания, это – налоги.

Урок 4: Изучайте налоговую систему

Есть знаменитый ролик с Керри Пэкером (в течение многих лет он был самым богатым человеком Австралии), которого на собрании суда в 1991 году спросили о его подходе работы с налогами. Оно стоит того, чтобы взглянуть на него (всего 2 минуты):

Ключевое предложение – последнее в этом видео:

«Сейчас, конечно, я минимизирую свои налоги и если кто-либо в этой стране не делает этого, то только потому, что хочет быть услышанным, потому что вы, как Правительство, заверяю вас, не потратите их с умом, чтобы мы платили вам еще и налоги сверх минимальных».

Несмотря на то, что вы думаете о подходе к налогам миллиардеров, трудно спорить с этим утверждением (также трудно не посмеиваться над этим!). Налоги это чертовски сложная штука, с которой всем нам так или иначе необходимо иметь дело. Это также съедает значительную часть ваших доходов и эта часть только возрастает с ростом вашего заработка. Понимание, как работает ваша местная налоговая система, является важной частью финансовой грамотности, о которой я писал выше.

Например, в Австралии есть достаточно привлекательный налог на отрицательный займ [negative gearing] для недвижимого имущества, определение которого в Википедии дает ясное представление, что это значит:

Отрицательный займ – это форма финансового займа, с помощью которого инвестор занимает деньги, чтобы получить приносящую доход инвестицию и полный сгенерированный доход от инвестиции (по крайней мере в коротком промежутке времени) будет меньше стоимости владения и управления инвестицией, включая падение стоимости и выплаты процентов по займу (но исключая погашение займа).

Это значит для нас возмжоность покупать собственность и попросить сделать налоговый вычет за безналичный расчет (так как эти деньги не из вашего кармана), такми образом снижая налоговую нагрузку и в конечном счете повышая доходы, оставшиеся после уплаты налогов. Например, здания, мебель и сантехника со временем теряет свою стоимость. Подумайте о шторах – их снимают и их нужно вернуть на место, и австралийская налоговая система дает возможность объявить это падением стоимости до того как необходимо будет тратить деньги на них. В вашей стране могут быть другие законы, но смысл в том, что налоговые схемы существуют, чтобы помочь легально сократить объем платежей. (Отходя от темы: были звоночки в течение многих лет, чтобы прекратить действие отрицательных займов в Австралии в таком виде и действительно были значительные изменения в 80-х… но все вернулось на круги своя).

Пенсионные фонды другой прекрасный пример. В Австралии наша схема «пенсии по старости» (также как 401k в США) делает ее очень привлекательной для вложения средства сверх необходимого количества, которые облагаются меньшим налогом. Только с определнного уровня это начинает действовать, и даже есть различия для разных возрастов, но опять же существуют схемы, созданные Правительством, помочь каждому максимизировать эффективность каждого заработанного доллара, минимизировав налоговые платежи по нему.

Налоги это то, где профессиональная помощь действительно важна. Даже если у ваc низкий доход, стоимость услуги сопоставима с вашим недельным заработком, по моему опыту ROI (возврат инвестиций) от услуг профессионала — это получение хорошего бухгалтера как можно раньше. В частности даже если вы потратите больше, очень маленький процент выгоды, который вам принесет налоговый эксперт, легко покроет ваши расходы (вы также можете потребовать налоговый вычет за них). С течением времени, наш бухгалтерский учет нуждается в преобразовании из базового, к которому мы обращаемся раз в год, к более сложному, который мы просматриваем регулярно. Ваши потребности могут также прилично измениться, пока вы двигаетесь сквозь разные фазы жизни, но наймите как можно раньше того, кому сможете доверять.