Строительная отрасль — огромна, «устойчива», стара как мир, и потребляет до 10% всех используемых в мире денег. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связан со строительной отраслью. Строительная отрасль отчасти является драйвером экономики, на ней завязано много внутренних процессов. И хотя строительный сектор скорее подстраивается, чем влияет на развитие нашей жизни — вклад этой отрасли в развитие общественных процессов нельзя недооценивать.

С 2000 года в строительной отрасли во всем мире наблюдается устойчивая тенденция к сокращению числа занятых в строительстве и кризис 2008 года особенно сильно ударив по строительному сектору, усилил отток специалистов из отрасли.

Содержание:

Строительная отрасль остается одним из наиболее важных секторов экономики в Европе, представляя около 10% ВВП и 50,5% валового накопления основного капитала, обеспечивая 20 миллионов прямых рабочих мест только в ЕС.

Кризис 2008 года сильно ударил по строительной отрасли Европы. Греция пострадала больше всех и потеряла 80% своей строительной промышленности в период с 2010 по 2013 годы. В остальных странах ЕС произошел внезапный спад производства — от -54,4% в Литве в 2009 году до почти стабильных уровней активности в Германии и Австрии.

До 2007 года объемы строительства в ЕС росли с каждым годом. Тем не менее, рынок показал резкое снижение после 2008 года. Кризис евро и последовавший за ним — глобальный финансово-экономический кризис, оказали большое влияние на строительную отрасль во многих европейских странах и в посткризисный период количество занятых в строительстве сократилось на 15-30%:

Население Европы за последние 20 лет выросло на 15 миллионов человек и в то же время около 5 миллионов человек покинули строительную отрасль.

При отсутствии роста производительности в строительном секторе, и росте населения, отток рабочих из строительства указывает не на проблемы, а скорее на рост количества предложений в смежных отраслях.

Куда уходят строители? Означает ли это, что появились новые, более привлекательные отрасли с добавленной стоимостью?

Аналогичная тенденция к снижению наблюдается в Северной Америке, где пик занятости был достигнут в 2000 году и где в отличие от Европы, долгосрочная тенденция до 2018 года имела непрерывную тенденцию к небольшому росту.

В Соеднинённых Штатах в 2006 году на пике последнего жилищного бума в отрасли работало 7,7 млн человек. По состоянию на июль 2018 года занятость в строительстве в США достигла почти 7,2 миллиона человек (всего на 480 000 меньше (6%) меньше, чем в предыдущем пиковом периоде 2007 года).

Как и в Европе, после кризиса 2020 года, только в Соединенных Штатах примерно 2-3 миллионам человек, работающим в строительстве — придется «менять» работу.

Покупатели жилья в развитых странах (где ставка по кредитам меньше 3%) не решаются инвестировать в недвижимость («новый дом»), из-за ожиданий, что рынок скатится в рецессию и процентные ставки по ипотечному долгу могут сильно вырасти.

Так как с 2008 года ставки по ипотеке во многих развитых странах приблизились к нулю, правительства этих стран выбрали весь запас по смягчению кредитно-денежной политики и можно ожидать что когда-нибудь Центробанки развитых стран будут вынуждены поднимать ставки, что вызовет волну кризиса, которая смоет «Зомби-Компании» и владельцев недвижимости, которые не смогут платить по кредиту при новой ставке.

Поэтому возможно наступающий спад (после поднятия ставок) в строительстве будет не меньше, чем после кризиса 2008 года. (В следующей статье я возьму открытые данные для города Сан-Франциско и покажу тенденции в строительстве на примере этого города).

Подобный триггер (увеличение процентной ставки в договорах с плавающей ставкой) спровоцировал схлопывания пузыря ипотечных кредитов в 2008 году в Соединённых Штатах, вызвав начало мирового финансового кризиса.

Кризис возможно не сильно повлияет на строительный рынок в развивающихся странах, где много средних и мелких компаний за короткое время покинут рынок или будут поглощены тяжеловесами рынка и где ставки по ипотеке в отличие от развитых стран ещё есть куда снижать, — потребительский спрос скорее всего будет простимулирован, и дно будет достигнуто быстрее, чем это происходит в развитых странах.

Кризис одинаково затронет все страны, но в Соединённых Штатах такие ипотечные кризисы проходят быстрее, так как плавающая ставка, вынуждает потребителей, которым грозит банкротство — продавать свою недвижимость в короткий срок. Европейские же страны подстраховываясь фиксированной ставкой, растягивают последствия от возможного ипотечного кризиса на 10 лет.

В среднем в развитых странах в настоящее время строительство составляет 5-10% от общего ВВП страны и около 5% всех европейских работников заняты в строительном секторе. В развивающихся же странах доля строительного сектора в ВВП страны примерно в два раза выше, чем в развитых странах, и находится на уровне 10-20% ВВП. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связаны со строительной отраслью (строительная отрасль использует низкооплачиваемых и менее квалифицированных работников, и таким образом, является основным работодателем во всем мире для трудовых мигрантов).

Если спроецировать ситуацию на строительном рынке, которая будет возможно разворачиваться в Европе после 2021 года на остальной мир, мы можем предположить, что примерно 20% всех людей, работающих в строительстве сегодня, начиная с 2021 года — потеряют свои рабочие места и перейдут в другие отрасли (возможно, временно).

Таким образом, в ближайшие годы около 75 миллионов человек, которые ранее работали в строительной отрасли, потеряют работу или перейдут в новые отрасли экономики.

С начала осени 2020 года мы можем ожидать спада в строительной отрасли, который возможно ударит сильнее по экономике, чем кризис 2008 года. При сохранении перманентных карантинов и развития инфраструктуры для удалённой работы — снизится спрос на офисные помещения, предложения квартир рядом с этими офисами, коммерческие площади и offline торговые центры в городах.

Уже сейчас можно работать из любого удобного места и продавать/покупать любые товары из любой точки мира, где ловит интернет. В этот кризис начнут расти новые компании и стартапы которые до следующего большого кризиса приведут нас к новому уровню потребления и возможности зарабатывания денег.

Нам будут необходим быстрый доступ в Интернет и тёплое бунгало для ночлега. А в городах будут оставаться семьи с детьми и люди преклонного возраста, которым нужна инфраструктура родственников, образования и досуговых центров.

Еще до COVID-19 показатели производительности строительной отрасли были низкими по сравнению с другими секторами экономики. По уровню цифровизации за строителями стоят только товарищи, работающие в аграрной промышленности и поэтому отступать строительной отрасли уже некуда.

1. Застойная производительность, низкая оцифровка данных и низкая рентабельность (2-10% в развитых странах, и 15-30% в развивающихся) преследуют отрасль в течение многих лет. А высоко-индивидуальный подход к строительству и фрагментированная экосистема только добавляет проблем в копилку факторов, тормозящих развитие всего сектора.

2. За последние десятилетия количество данных, используемых при планировании — росло как лавина, в то время как входящие данные не только не обрабатывались, но впоследствии редко систематизировались, теряясь навеки на локальных дисках. Поэтому на данный момент строительная отрасль является одной из наименее оцифрованных отраслей экономики.

К сожалению строительный проект нельзя сравнить со средним IT стартапом. Канбан для стандартного IT проекта будет иметь в 100 раз меньше задач чем Канбан при строительстве небольшого уличного бассейна. Строительная отрасль намного сложнее и запутанней чем банковская сфера (100x) или автономные автомобили (10x), поэтому до применения больших данных и машинного обучения при планировании проектов, что могло бы дать новый толчок отрасли — ещё далеко.

Строительная отрасль отстаёт от других секторов — потому что она большая и неоднородная и ей понадобятся ещё много лет, чтобы догнать уровень автоматизации, которого уже сегодня достигло например машиностроение.

3. Одной из главных проблем по сравнению с другими отраслями, с которой сталкивается строительная отрасль, является низкий уровень производительности. Одновременно с этим 78% инженерных и строительных компаний считают, что риски при проектировании новых проектов увеличились в несколько раз.

Использование больших данных для систематизации поступающей информации и машинного обучения для прогнозирования стоимостных и временных параметров в строительстве еще не достигло отделов разработки, которые полностью погружены в имплементацию BIM-инструментов и решение текущих проблем, возникающих между выросшим количеством контрагентов, участвующих в строительстве.

Крупные строительные компании, которые в ближайшем будущем не будут использовать инструменты BIM и инструменты автоматизации (BIM в строительстве продемонстрировал способность сэкономить до 20% затрат на проект) в своей работе, будут вынуждены покинуть рынок в этот кризис.

А компании, которые после кризиса не будут думать об использовании больших данных, анализе данных и машинного обучение в своей работе, рискуют покинуть рынок во время следующего кризиса.

Big Data и машинное обучение должны дойти до каждой строительной фирмы, прежде чем мы дождёмся нового большого кризиса.

Data Analysts и разработчикам, которым возможно через некоторое время будет тесно в финансовой и машиностроительной отрасли, предлагается внимательно присмотреться к строительному и агропромышленному сектору, где задачи по сложности не уступают задачам на автоматизацию в машиностроительном и финансовом секторе.

Конечно в строительной отрасли не такие большие зарплаты и по сравнению с другими секторами экономики — строительство проигрывает по условиям труда, но зато здесь можно найти поле для любой креативности, а фирм работющих в направлении автоматизации строительства можно найти в любом уголке мира — от деревни на Бали до Канадской глубинки.

Моя оригинальная статья на LinkedIn

С 2000 года в строительной отрасли во всем мире наблюдается устойчивая тенденция к сокращению числа занятых в строительстве и кризис 2008 года особенно сильно ударив по строительному сектору, усилил отток специалистов из отрасли.

- Куда же движется строительный сектор сейчас?

- Сколько людей после кризиса 2020 года покинут строительную отрасль?

- Куда двигаться Data Analysts и разработчикам после того как большинство процессов в финансовой и машиностроительной отрасли будут автоматизированы?

Содержание:

- Кризис строительной отрасли в Европе

- Кризис строительной отрасли в США

- Кризис строительной отрасли в развивающихся странах

- Кризис обнажает проблемы строительной отрасли

- Влияние COVID-19 на строительную отрасль

- Долгожданное обновление и возможности

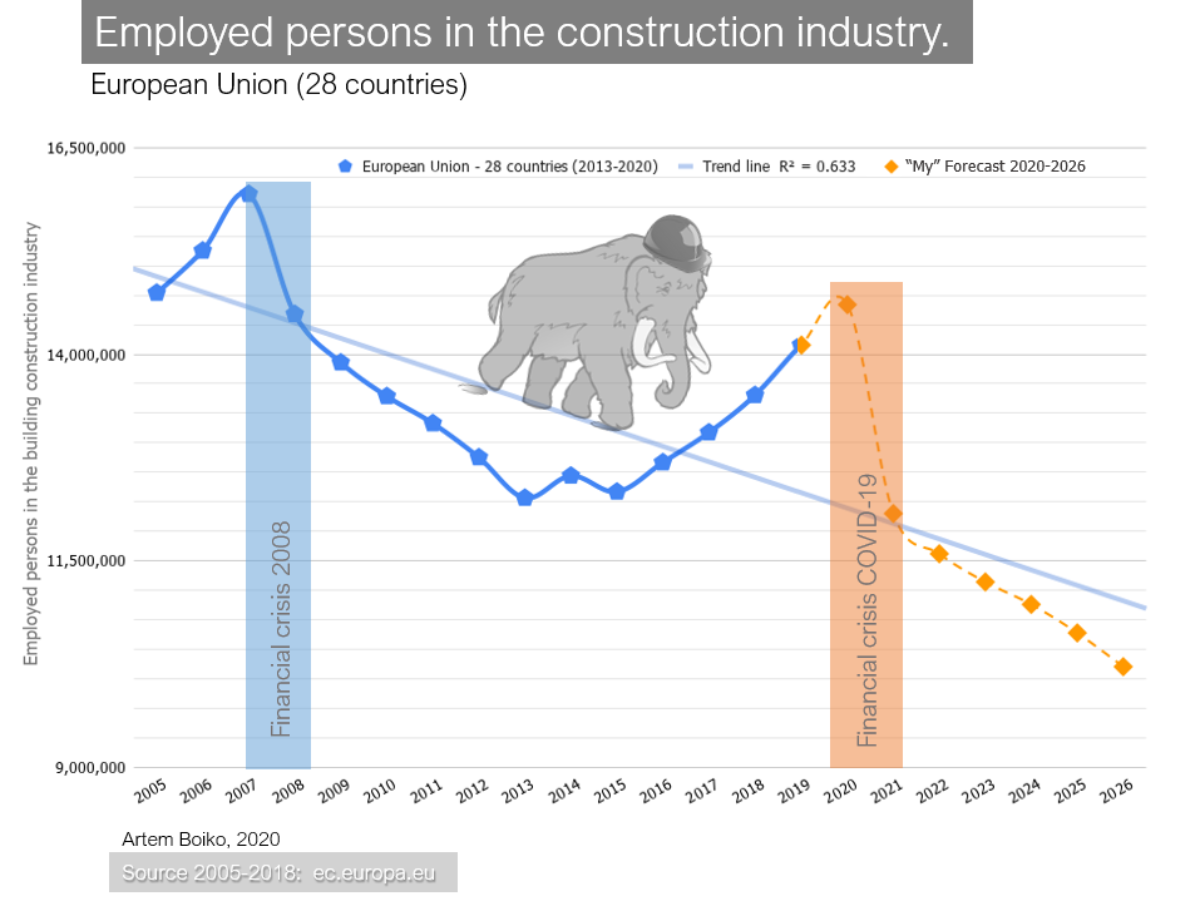

Кризис строительной отрасли в Европе

Строительная отрасль остается одним из наиболее важных секторов экономики в Европе, представляя около 10% ВВП и 50,5% валового накопления основного капитала, обеспечивая 20 миллионов прямых рабочих мест только в ЕС.

Кризис 2008 года сильно ударил по строительной отрасли Европы. Греция пострадала больше всех и потеряла 80% своей строительной промышленности в период с 2010 по 2013 годы. В остальных странах ЕС произошел внезапный спад производства — от -54,4% в Литве в 2009 году до почти стабильных уровней активности в Германии и Австрии.

Кризисы сглаживают всплеск активности в докризисные годы.

До 2007 года объемы строительства в ЕС росли с каждым годом. Тем не менее, рынок показал резкое снижение после 2008 года. Кризис евро и последовавший за ним — глобальный финансово-экономический кризис, оказали большое влияние на строительную отрасль во многих европейских странах и в посткризисный период количество занятых в строительстве сократилось на 15-30%:

- Только в Европе около 4 000 000 человек «покинули» строительство (от пика в 2007 году до «дна» в 2013 году)

- с 2014 по 2018 год 70% этих людей вернулись в строительную отрасль

Население Европы за последние 20 лет выросло на 15 миллионов человек и в то же время около 5 миллионов человек покинули строительную отрасль.

При отсутствии роста производительности в строительном секторе, и росте населения, отток рабочих из строительства указывает не на проблемы, а скорее на рост количества предложений в смежных отраслях.

Куда уходят строители? Означает ли это, что появились новые, более привлекательные отрасли с добавленной стоимостью?

Кризис строительной отрасли в США

Аналогичная тенденция к снижению наблюдается в Северной Америке, где пик занятости был достигнут в 2000 году и где в отличие от Европы, долгосрочная тенденция до 2018 года имела непрерывную тенденцию к небольшому росту.

В Соеднинённых Штатах в 2006 году на пике последнего жилищного бума в отрасли работало 7,7 млн человек. По состоянию на июль 2018 года занятость в строительстве в США достигла почти 7,2 миллиона человек (всего на 480 000 меньше (6%) меньше, чем в предыдущем пиковом периоде 2007 года).

И теперь долгосрочная тенденция по росту строительного сектора в США явно выходит на плато.

Как и в Европе, после кризиса 2020 года, только в Соединенных Штатах примерно 2-3 миллионам человек, работающим в строительстве — придется «менять» работу.

Покупатели жилья в развитых странах (где ставка по кредитам меньше 3%) не решаются инвестировать в недвижимость («новый дом»), из-за ожиданий, что рынок скатится в рецессию и процентные ставки по ипотечному долгу могут сильно вырасти.

Так как с 2008 года ставки по ипотеке во многих развитых странах приблизились к нулю, правительства этих стран выбрали весь запас по смягчению кредитно-денежной политики и можно ожидать что когда-нибудь Центробанки развитых стран будут вынуждены поднимать ставки, что вызовет волну кризиса, которая смоет «Зомби-Компании» и владельцев недвижимости, которые не смогут платить по кредиту при новой ставке.

Поэтому возможно наступающий спад (после поднятия ставок) в строительстве будет не меньше, чем после кризиса 2008 года. (В следующей статье я возьму открытые данные для города Сан-Франциско и покажу тенденции в строительстве на примере этого города).

Если сейчас при стоимости однокомнатной квартиры (или скорее аппартамента) в 200 000$ взять ипотечный кредит с месячным платежом в 1000$, по минимальной возможной ставке - 1% (на 20 лет, в "развитой стране") то через 10 лет после окончания договора c фиксированной ставкой (если такой договор вообще есть, так как во многих странах по умолчанию заключают договоры с плавающей ставкой) семейный бюджет (при среднемесячном семейном бюджете для Соединённых Штатов и Германии в 3700$ нетто) может разбиться об выросший ежемесячный платёж в 2000-3000$ (в оптимистичном варианте если ставка вырастет до 2%). В случае разрастания кризиса ставка может подняться до 5%.

Подобный триггер (увеличение процентной ставки в договорах с плавающей ставкой) спровоцировал схлопывания пузыря ипотечных кредитов в 2008 году в Соединённых Штатах, вызвав начало мирового финансового кризиса.

На графике показаны медианные процентные ставки в мире за последние 200 лет, которые до 1980 года находились по всему миру на уравновешенном и обоснованном уровне: около 4-6%.

Кризис строительной отрасли в развивающихся странах

Кризис возможно не сильно повлияет на строительный рынок в развивающихся странах, где много средних и мелких компаний за короткое время покинут рынок или будут поглощены тяжеловесами рынка и где ставки по ипотеке в отличие от развитых стран ещё есть куда снижать, — потребительский спрос скорее всего будет простимулирован, и дно будет достигнуто быстрее, чем это происходит в развитых странах.

Кризис одинаково затронет все страны, но в Соединённых Штатах такие ипотечные кризисы проходят быстрее, так как плавающая ставка, вынуждает потребителей, которым грозит банкротство — продавать свою недвижимость в короткий срок. Европейские же страны подстраховываясь фиксированной ставкой, растягивают последствия от возможного ипотечного кризиса на 10 лет.

В среднем в развитых странах в настоящее время строительство составляет 5-10% от общего ВВП страны и около 5% всех европейских работников заняты в строительном секторе. В развивающихся же странах доля строительного сектора в ВВП страны примерно в два раза выше, чем в развитых странах, и находится на уровне 10-20% ВВП. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связаны со строительной отраслью (строительная отрасль использует низкооплачиваемых и менее квалифицированных работников, и таким образом, является основным работодателем во всем мире для трудовых мигрантов).

Если спроецировать ситуацию на строительном рынке, которая будет возможно разворачиваться в Европе после 2021 года на остальной мир, мы можем предположить, что примерно 20% всех людей, работающих в строительстве сегодня, начиная с 2021 года — потеряют свои рабочие места и перейдут в другие отрасли (возможно, временно).

10% x 59 7 594 000 000 / 2 x 20% = 75 940 000 человек

(каждый десятый) x (население Земли) / (только трудоспособные ) x (кризис)

Таким образом, в ближайшие годы около 75 миллионов человек, которые ранее работали в строительной отрасли, потеряют работу или перейдут в новые отрасли экономики.

Влияние COVID-19 на строительную отрасль

С начала осени 2020 года мы можем ожидать спада в строительной отрасли, который возможно ударит сильнее по экономике, чем кризис 2008 года. При сохранении перманентных карантинов и развития инфраструктуры для удалённой работы — снизится спрос на офисные помещения, предложения квартир рядом с этими офисами, коммерческие площади и offline торговые центры в городах.

Уже сейчас можно работать из любого удобного места и продавать/покупать любые товары из любой точки мира, где ловит интернет. В этот кризис начнут расти новые компании и стартапы которые до следующего большого кризиса приведут нас к новому уровню потребления и возможности зарабатывания денег.

Нам будут необходим быстрый доступ в Интернет и тёплое бунгало для ночлега. А в городах будут оставаться семьи с детьми и люди преклонного возраста, которым нужна инфраструктура родственников, образования и досуговых центров.

Кризис обнажает проблемы строительной отрасли

Еще до COVID-19 показатели производительности строительной отрасли были низкими по сравнению с другими секторами экономики. По уровню цифровизации за строителями стоят только товарищи, работающие в аграрной промышленности и поэтому отступать строительной отрасли уже некуда.

1. Застойная производительность, низкая оцифровка данных и низкая рентабельность (2-10% в развитых странах, и 15-30% в развивающихся) преследуют отрасль в течение многих лет. А высоко-индивидуальный подход к строительству и фрагментированная экосистема только добавляет проблем в копилку факторов, тормозящих развитие всего сектора.

Заметным результатом повышения производительности например в обрабатывающей промышленности является относительная цена автомобиля. Стоимость автомобиля снизилась со 140% среднего «национального дохода на душу населения в США» в 1910 году до 33% в 2012 году, а стоимость среднего жилья при этом выросла с 333% до 619% от дохода на душу населения в течение этого же периода.

2. За последние десятилетия количество данных, используемых при планировании — росло как лавина, в то время как входящие данные не только не обрабатывались, но впоследствии редко систематизировались, теряясь навеки на локальных дисках. Поэтому на данный момент строительная отрасль является одной из наименее оцифрованных отраслей экономики.

К сожалению строительный проект нельзя сравнить со средним IT стартапом. Канбан для стандартного IT проекта будет иметь в 100 раз меньше задач чем Канбан при строительстве небольшого уличного бассейна. Строительная отрасль намного сложнее и запутанней чем банковская сфера (100x) или автономные автомобили (10x), поэтому до применения больших данных и машинного обучения при планировании проектов, что могло бы дать новый толчок отрасли — ещё далеко.

В обычном ИТ проекте, можно предположить примерно 1000 процессов. В машиностроильным проекте таких процессов будет уже 10 тыс. В строительном же проекте подобных процессов от 100 тыс. до 1 млн.

Строительная отрасль отстаёт от других секторов — потому что она большая и неоднородная и ей понадобятся ещё много лет, чтобы догнать уровень автоматизации, которого уже сегодня достигло например машиностроение.

3. Одной из главных проблем по сравнению с другими отраслями, с которой сталкивается строительная отрасль, является низкий уровень производительности. Одновременно с этим 78% инженерных и строительных компаний считают, что риски при проектировании новых проектов увеличились в несколько раз.

Долгожданное обновление и возможности

Использование больших данных для систематизации поступающей информации и машинного обучения для прогнозирования стоимостных и временных параметров в строительстве еще не достигло отделов разработки, которые полностью погружены в имплементацию BIM-инструментов и решение текущих проблем, возникающих между выросшим количеством контрагентов, участвующих в строительстве.

Крупные строительные компании, которые в ближайшем будущем не будут использовать инструменты BIM и инструменты автоматизации (BIM в строительстве продемонстрировал способность сэкономить до 20% затрат на проект) в своей работе, будут вынуждены покинуть рынок в этот кризис.

А компании, которые после кризиса не будут думать об использовании больших данных, анализе данных и машинного обучение в своей работе, рискуют покинуть рынок во время следующего кризиса.

Big Data и машинное обучение должны дойти до каждой строительной фирмы, прежде чем мы дождёмся нового большого кризиса.

Data Analysts и разработчикам, которым возможно через некоторое время будет тесно в финансовой и машиностроительной отрасли, предлагается внимательно присмотреться к строительному и агропромышленному сектору, где задачи по сложности не уступают задачам на автоматизацию в машиностроительном и финансовом секторе.

Конечно в строительной отрасли не такие большие зарплаты и по сравнению с другими секторами экономики — строительство проигрывает по условиям труда, но зато здесь можно найти поле для любой креативности, а фирм работющих в направлении автоматизации строительства можно найти в любом уголке мира — от деревни на Бали до Канадской глубинки.

Моя оригинальная статья на LinkedIn