Комментарии 61

Будет ли к примеру исходный код сервиса написан заново с нуля или просто скопируют в новую папку и кое что переименуют «серч-реплейсом»?

Как это вообще происходит в больших компаниях?

Ну вот у яндекса останутся же прежние программисты?

Им же наверняка лень все заново писать, наработки -то будут брать (но никому не скажут)?

К тому же многие программисты некоторые участки своего кода просто наизусь помнят. Что мешает его заново набрать?

Долго живущие проекты так или иначе тянут за собой те или иные костыли, возникшие на разных этапах (при другом качестве опыта и потребностей бизнеса) и слишком глубоко интегрированные в ядро проекта.

Но, допускаю, что у норм разработчиков такого не происходит из-за регулярного рефакторинга… Хотя и слабо верится, что в реальном мире такое часто встречается.

Получить банковскую лицензию — это не классы шлепать.

посмотрел ссылку.

Так немного поспокойнее, кому то можно выдохнуть:

Если остаток Электронных денег составляет менее 270 рублей, комиссия взимается в размере такого остатка. Если остаток Электронных денег равен нулю, комиссия не взимается. Плата взимается по окончании каждого месяца, исчисляемого с 25-го числа календарного месяца по 24-ое число следующего за ним календарного месяца.

У меня отрицательный опыт общения с поддержкой Яндекса был в двух случаях:

Сначала в Беру, когда мне вместо того, что было заказано, привезли коробку в которой кто-то в логистической цепочке украл мой товар. В этом случае вместо 10 дней, отведённых законом, они почти два месяца не могли мне вернуть деньги за товар, который стоил копейки. В ходе общения с поддержкой к тому же выяснилось, что сотрудник, который занимался тикетом уволился, и пока я не позвонил через неделю им никто не занимался вообще.

Второй раз был с Яндекс.Деньгами.

Сперва оказалось, что при оплате валютой невозможно узнать курс, который был использован при расчёте, потому что во-первых, списывается сумма не сразу, а сначала по курсу на момент покупки, а потом на момент фактического совершения транзакции банком. При этом есть дополнительная комиссия Яндекс.Денег. Ни комиссия, ни фактический курс нигде в интерфейсе не отображается, информация о доп. комиссии есть только в лицензионном соглашении, и публично доступных данных по курсам валют для расчёта на определённый момент времени они не дают.

Потом, после того как расхотелось пользоваться сервисом с такими мутными схемами, аккаунт Яндекс.Денег я закрыл, но после этого пришлось оформить возврат по карте, оформленной у них. Соответственно, опять пришлось написать в поддержку, чтобы сделать перевод на другой счёт.

Перевести они могут только на другой счёт в Яндекс.Деньгах, причём только на аккаунте с пройденной идентификацией по паспорту.

Как-то не хочется верить в совпадение, но в других сервисах яндекса — в почте, еде, музыке и прочих поддержка всегда была адекватная. Но то, к чему притронулся Сбербанк — вышло не очень. Может хотя бы в Беру теперь всё нормально будет.

Пожалуй, вы правы. Вспомнил ещё как несколько месяцев писал в Яндекс.Такси про то, что у них водители все без ремней безопасности с заглушками ездят, и они отмахивались что разберутся. Не разобрались, поставил Гетт, таких там был 1 при сопоставимом количестве поездок. Ещё, конечно, потому что они всякий мусор вроде лавки стали в лицо пихать.

Это разные юр. лица, и у них совсем разные подходы к работе с людьми. Если повезёт — рынок порешает, и поменяют свои политики. В любом случае, они пока что не монополисты и альтернатив хватает.

Это лажа еще и потому, что в один прекрасный день ваш аккаунт с доменом банят, а на вопросы отвечают:

Сперва оказалось, что при оплате валютой невозможно узнать курс, который был использован при расчёте…

Потом, после того как расхотелось пользоваться сервисом с такими мутными схемами, аккаунт Яндекс.Денег я закрыл

ну ЯД тут не причем, вы платили же с виртуальной карты, Visa или MC и то что вы описали — это типичный классический косяк платежной системы (карточной) о котором уже только совсем ленивый не знает

попробуйте рублевой картой любого банка оплатить чтото в валюте, а потом найти концы по какому курсу и когда прошла операция… будет все тоже самое с точно такимиже «мутными» схемами

При расчетах по виртуальной карте используются какие-то тайные курсы валют?

1) в момент совершения фактической операции, фактической — с точки зрения банковских транзакций, а не холда МПС… а срок фактический операции может быть до 30 дней.

2) конвертация валют может происходить через валюту платежной системы — очень частый косяк, когда за границей платишь рублями (терминал предлагает), а у вас через месяц списывают гдето +20% к той сумме… потому что получается, например для Польши и MC, цепочка Рубль-Злотый-Евро-Рубль с тремя конвертациями валюты… при этом Российский банк видит только последнюю конвертацию и он понятия не имеет че там наконвертировали в клиринге и промежуточных банках

при всем желании процессингов помочь пользователям, всё упирается в то что этим должны както заниматься МПС чтобы организовать все банки. Некоторые банки придумывают всякие костыли для взаимозачетов и прямые договора… всякие объединения межбанковских взаиморасчетов, некоторые как Тиньков берут на себя некоторые комиссии чтобы не вешать их на клиентов в явном виде и прячут расхождения в курсах (и там есть некие лимиты, превысив которые всё всёравно начнете их платить сами… но мелкий шрифт мало кто читает)

Правила правилами, а текущие курсы валют должны быть известны?

Это знание не гарантирует что сумма операции будет биться с курсом на этот день в рублях, почему — я выше уже писал

Если курс известен, ничто мешает показать клиенту ориентировочную сумму в рублях. Если угодно — с пометкой "почему ориентировочно".

Но я сейчас не про UX.

Вы ответили

вы платили же с виртуальной карты

с упором на виртуальность его карты, что меня и возмутило. Как будо виртуальная карта какая-то неполноценная...

Если курс известен, ничто мешает показать клиенту ориентировочную сумму в рублях. Если угодно — с пометкой «почему ориентировочно».

А потом когда она очень сильно разойдется (как минимум потому что курс в течении месяца может очень сильно плавать) — получить шквал звонков в поддержку с адскими воплями и проклятиями… собственно это и так происходит сейчас

но да, банки и мпс както не спешат разъяснять людям почему это так поисходит… что лишь множит поветрие что «банки всегда всех обманывают»

— списание в рублях отображается (и может быть выгружено через общедоступный API) когда оно приходит (а до этого висит авторизация которая так и называется) — это МодульБанк (ИП/юрики конечно).

— клиенту заводится не только рублевый счет а еще пачка валютных а карта — мультивалютная. При прилете авторизации — с рублевого счета автоматически покупается недостающая валюта.

Недостатки: возврат будет на валютный счет (даже если холд на бакс проверочный), можно конвертнуть руками назад но курс разумеется другой, последующие платежи эту валюту используют… сбив этим определение суммы транзакции в рублях. Где — а у… Яндекс.Денег -:). Ну и опция соответствующая — 90 рублей в месяц стоит.

Вот если честно — не понимаю почему Тиньков такую штуку не сделают.

По крайней мере, именно такое ощущение возникает, когда начинаешь работать с yandex-mapkit, особенно, когда хочешь вкрутить его в гибридное приложение.

Самый эпик даже не в том, что какие-либо модули карт для мобильных приложений, кроме чисто_нативных, яндекс в принципе не делает, а в документировании того, что, хотя бы, делается.

Вся документация этого пакета с кучей сущностей, геоспецифики итп — автоматически собранные в кучу комменты/спеки из (!) 90+ классов и сущностей, которые есть в картах.

Конкретно с яблоком — все еще веселее, ведь, по крайней мере, до недавнего времени, доки были на основе классов и методов для ObjC, а (!) единственственный пример приложения — написан на последней версии Swift'a с применением свифтОвых имен, методов, типов аргументов итп.

С этим крайне контрастируют Яндекс-карты для веба.

Там и отличные доки и пошаговые руководства и описания итд итп.

Я не знаю, почему Яндекс так ненавидит некоторые свои продукты и программистов, что экономит даже лишнюю секунду времени на то, чтобы сделать нормальную документацию к собственному уже сделанному продукту… Как не знаю и то, почему на фоне этого он считает приемлемым учить других «как правильно кодить и оформлять код», но… что есть, то есть.

При этом сами признались что реклама не персонифицированая. (Пусть немного но лайков у меня в кинопоиске есть).

И буду ли я эту подписку продлевать(пусть даже куплено по очень выгодной цене?)

Яндекс.Музыка хоть с рекламой когда не надо не лезет и видно что хоть пытается понять что мне понравится (ей и аккаунт last.fm скормлен и лайкать стараюсь).

Очень рад за Яшу, что он вырвался из этой кабалы, теперь заживет по человечески (завидую белой завистью)!

Скорее даже акции яндекса качнулись вниз…

Но ведь это не сбер кидает яндекс, это яндекс выкупает свои же по сути продукты.

Следовательно, яндекс чувствует в себе силы развивать их самостоятельно, время, конечно, покажет, но на мой взгляд это положительная новость для яндекса.

Свято-место пусто не бывает, сбер загубит кошелек, а яндекс найдет либо собственное решение, либо с более юзерфрендли банками. По крайней мере, я на это надеюсь.

А потом дочитал и охренел. Как так вообще? Я ЯД пользуюсь дольше, чем банковскими карточками по-моему. Для меня это был очень удобный кошелек для текущих мелких расходов типа связи/инета/

А теперь что будет? Мой кошелек не будет отображаться при залогиненной почте? История платежей за 10 лет вся сольется Сберу с его фирменным недержанием персональных данных? Поотвалятся автоплатежи за протон мэйл? Нужно будет заново запоминать новый 16-значный номер какого-нибудь Яндекс.Чистогана?

А вот и подтверждения срача Яндекса и Майла пошли.

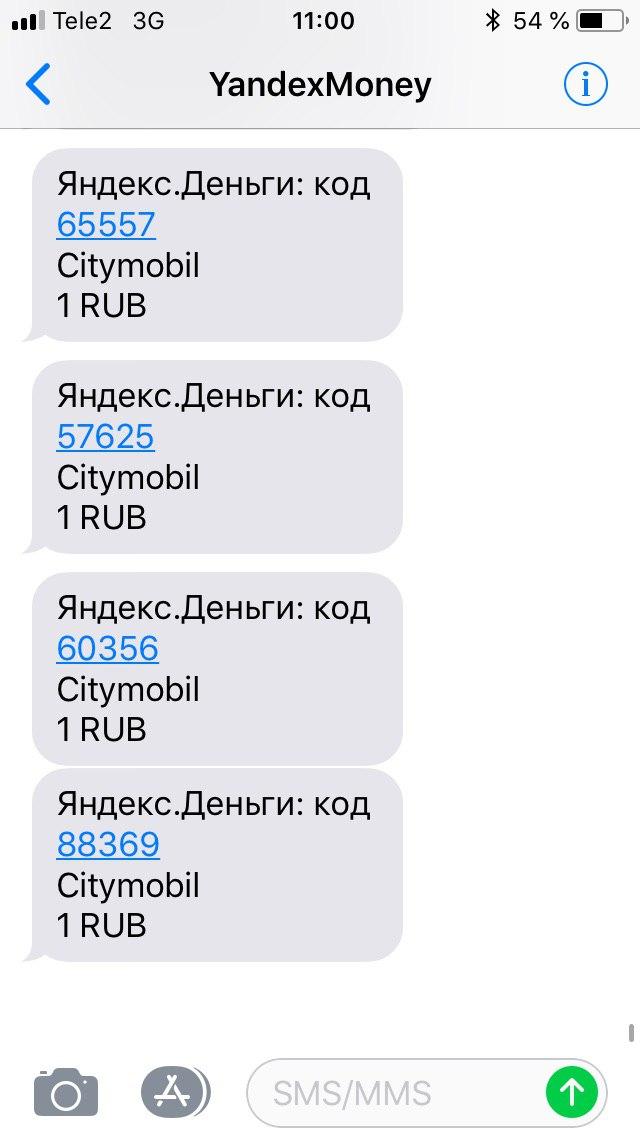

Пару часов назад. Закончилась яндексовая карта, выпустил новую, подключаю к Ситимобил и… "пошел отсюда, отступник!" — вещает мне Ситимобил.

Впрочем, никакие "службы безопасности" не помешали Майлу слизать с "отклоненной" карты 4 раза по рублю.

Разные корпоративные культуры и непорядочное поведение. «Яндекс» и «Сбербанк» расходятся и делят имущество