Comments 67

Однако, in-app purchases тоже надо изучить, поэтому была добавлена концепция Pro-функций, то есть платных фич. Фича такая пока одна единственная — это возможность строить графические отчеты. Планировал сделать подписку на синхронизацию, но за неимением фичи, так и нет подписки.

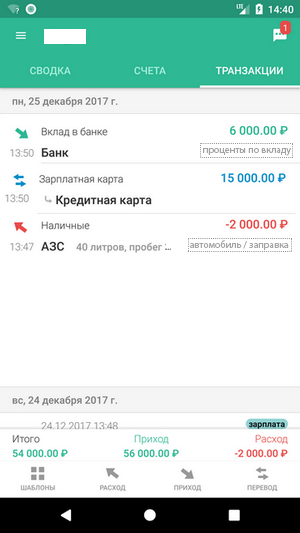

Приложение простое, удобное и функциональное. Поначалу удивило отсутствие списка категорий. Пришлось делать свои, но теперь это даже удобнее.

Длительное время я не мог решиться открыть исходники. Ну знаете, хакнут покупки, будут смеяться над кодом и т.д. Но потом пришло понимание, что открытый исходный код будет благом, поэтому он доступен по ссылке.

Действительно, сильно.

До этого каждому нужно дойти.

Мое почтение.

Не останавливайтесь.

Тоже начинал с Financisto, но когда понадобилась синхронизация тоже стал искать что получше и нашел BudgetBakers: Wallet, это было лучшее что нашел на тот момент.

Сейчас пользуюсь iOS, поэтому важно то, что есть версия под iOS и web (хоть функционал и урезан) с синхронизацией и всё это в бесплатном тарифном плане (а платный не сильно дорогой). Если перейду на андроид, обещаю попробовать ваше приложение.

когда заработал ФЗ-54, подумал, что наверное, было бы удобно сканировать QR-код, и на его основе вводить расходы в программу (кстати, чеки возврата в приход распознаются? буквально на днях я делал несколько возвратов)

а недавно увидел Ваш комментарий )) а затем вот и статью с описанием

респект! я ещё не пробовал приложение, но плюсанул везде ))

за автоматизацию ввода из других приложений (хоть и пожелалка, как я понимаю, была пользовательская) — ещё больший респект! а за OpenSource — так вообще слов нет ))

желаю удачи и неостывающего энтузиазма!.. и хороших пулл-реквестов ))

Для разработчиков open source уготовано отдельное место в раю

Часто в одной покупке могут быть и продукты питания и бытовые принадлежности и развлечение и еще что нибудь. Токую оплату сложно куда либо отнести и как то удобно разделить.

Как вы поступаете в данной ситуации?

Я не пользуюсь данным приложением, пользуюсь ledger (http://ledger-cli.org/) — по-моему, самой гениальной программой для учета финансов.

Но имея более, чем десятилетный опыт учета финансов в разных программах, могу вам сказать: не надо заморачиваться. Стремиться учесть каждую покупку в каждой категории бессмысленно, и быстро отбивает желание заниматься учетом.

Я очень редко бью чеки по категориям. Чаще всего, все чеки из супермаркетов попадают в категорию: «Расходы: Дом».

Надо определиться, зачем вам учет финансов, какие результаты вы хотите получить от него. Для меня главная цель — в любой момент времени знать, сколько у меня денег в кошельке или на счету. Вторая по важности цель — приблизительно знать, сколько я трачу в месяц.

Если заморачиваться и вводить множество категорий, то пользы от этого — ноль, а сил тратится много.

У меня деньги распределены между 4 как минимум банками. Один для счета ИП, три других — так исторически сложилось. В одном были лучше условия по депозитам, другому больше доверяю, в третьем инвестиционный счет, и т.д. Плюс, еще какие-то суммы могут храниться наличными. Плюс акции, облигации, металлические счета.

Если пользоваться одним банком и совсем не использовать наличные, то можно обойтись без учета. Но если прийти к одному банку сейчас теоретически можно, то совсем без наличных, к сожалению, обойтись никак нельзя.

Ну и собственный учет позволяет удобнее и гибче решать какие-то задачи. Я упомянул две причины как главные, но это не значит, что других причин нет совсем.

Например, можно посчитать стоимость владения мотоциклом. Я вот посчитал за несколько лет, и прослезился. Не так дорого стоит купить технику, сколько обслуживать, страховать и апгрейдить (всякие там багажные системы, ПТФ, и прочие прибамбасы).

Главное как по мне, это делать все в тот же день (максимум пару дней), если не внести информацию сразу, накапливается большое количество данных к вводу и конечно же стает лень вводить эти данные.

Ну и главное найти для себя удобное приложение.

Я скорее вижу кнопки

«назначить категорию» — на всю покупку (чек).

а потом «разделить категории» — указываем сумму и другую категорию.

С исходной отнимается и прибавляется в другой.

В списке мы видим один и тот же чек с «тегами» разных категорий и суммой куда что ушло.

- Молоко — 50 руб

- Мыло — 50 руб

на общую сумму 100 руб. У транзакции есть атрибут «Категория», в которой вы указали значение «Еда». Теперь мы имеем 100 руб. потраченные на еду.

Теперь возможны варианты:

1. Просто разделить транзакцию на 2 (есть такая функция), вырезав из исходной 50 руб и создав новую транзакцию с категорией «Бытовая химия».

2. Создать в исходной транзакции товар «Мыло» и назначить ему категорию «Бытовая химия». Теперь у нас одна транзакция на 100 руб. в которой 50 явно отнесены на бытовую химию, а другие 50 остались едой без уточнения что это.

3. Явно создать 2 товара «Молоко» и «Еда» и назначить им категории. Впрочем молоку категорию можно не назначать, тогда она унаследуется от транзакции и останется едой.

Вариант 3 отлично работает с чеками. Купили 50 товаров, скачали их, установили категорию транзакции охватывающую основную группу товаров, остальным предметно переназначили категории.

Я недавно попробовал Jexia.com. По функциям похож на FireBase но гараздо удобней выборка и разграничение прав. Советую проверить, возможно, найдешь решение для себя.

Есть ли возможность планировать затраты на конкретные даты, резервировать деньги под эти затраты? Честно говоря, не могу себе этого представить без честной двойной записи, но вдруг?

Что-то вроде такого: до 7-го надо отдать 7000, в кошельке 3000, на карточке 2400, из них на повседневные расходы не более 1000, зарезервировано на отдать долг только 3500, не распределено по целям 900. Ахтунг! Срочно ищи возможность заработать от 2600 до 3500! Осталось x дней!

А то всё, что я видел в отношении личных финансов — не столько планирование бюджета, сколько мечты о попадании в границы расходов, с контролем лишь по факту.

Реализовано такое в любом финансовом учёте с системой двойной записи (учёт актива и пассива в балансе + финансовое планирование). А вот для личных финансов — увы и ах, не видел.

Если сильно упрощённо (давно учился, помню мало), есть активы (средства, имущество) и пассивы (источники и цели расходования можно сюда отнести). То и другое равны (баланс) и детализируется по статьям (счёта учёта). План по конкретной статье можно сравнить с состоянием соответствующего счёта и сделать вывод: хватает или нет, сколько надо ещё

Это основы бух/финучёта и финансового планирования

Попробуйте сделать интеграцию через dropbox, у них есть своя API для этих целей.

Такая интеграция уже была с приложении Менеджер расходов от PSVSoftware, но всё перестало работать, после того, как dropbox сменил версию API (и не предусмотрел обратную совместимость), а разработчик больше не поддерживает приложение. Теперь попытка выложить базу расходов на dropbox заканчивается сообщением об ошибке: {«error»: «v1_retired»}

Тоже мигрировал с менеджера расходов от psv, на прямую экспорт не сработал, поэтому пришлось немного отредактировать csv файлы (их два, первый доход/расход, второй переводы) экспортированные из менеджера расходов отчёты в экселе, немного подучить питон и сформировать csv файл который приняло приложение

Из нестандартных используемых библиотек могу выделить ButterKnife и EventBus. Хотя в 2018 году они выглядят анахронизмами, на момент начала разработки они выглядели многообещающе.

А что сейчас актуально вместо ButterKnife и особенно EventBus?

А EventBus, это прямой аналог глобальных переменных.

эк Вы хватанули! ))

с каких пор паттерн Издатель-Подписчик — аналог, да ещё прямой, глобальных переменных?

* я не разработчик Android, но даже по README понятно что для чего

Кстати, может кто подскажет что-то подобное с обработкой СМС, но работающее на четвёртом андроиде?

Программа уже их давно установлена, а как в Вашей зарегить? Просит код из какого-то СМС.

И предложение.

Добавить вход не только по ПИНу, но и по отпечатку. При возможности…

Добавить вход не только по ПИНу, но и по отпечатку. При возможностиначал заводить issue, но решил проверить вход по PIN (который, кстати, почему-то работает не сразу), и увидел, что вход по отпечатку есть

Как я делал свой учет финансов под андроид с блэкджеком, СМС и ФНС