Comments 136

Посоветуете какой-то авторитетный ресурс, где об этом всем можно почитать? Спасибо

Не знаю, насколько авторитетный, но мне нравится Тинькофф-Журнал. Там все очень простым языком разжевывается. Ну и открыть брокерский счет в Тинькове оказалось проще всего.

Изредка на них попадал по ссылкам, что френды в FB публикуют или из рекламы, но после последней статьи, где они пытались рассказать о том, что увеличение НДС на 2% никак никого не коснётся понял, что тратить на них время жалко.

www.tinkoff.ru/invest/etfs/FXUS

Обратите, пожалуйста, внимание, что при использовании ИИС и/или трехлетней налоговой льготы вы можете получить выигрыш при работе с FinEx ETF по сравнению с работой через зарубеэного брокера и ETF на западных рынках. Русская пословица: «За моремъ телушка полушка, да рубль перевозъ» отражает высокие транзакионные издержки… Здесь было посчитано для рынка США finexetf.ru/upload/iblock/42a/FinEx_ETF_report_03_04_2018.pdf

Здесь было посчитано для рынка США finexetf.ru/upload/iblock/42a/FinEx_ETF_report_03_04_2018.pdf

mindspace.ru/29976-kak-vyjti-na-amerikanskij-fondovyj-rynok

mindspace.ru/19474-u-kakogo-brokera-u-menya-otkryt-schet

Если будут вопросы, задавайте их в комментариям к данным статьям, я вам отвечу.

У т-журнала была хорошая статья на эту тему, объясняющая суть депозитариев journal.tinkoff.ru/ask/in-street-name

Где-то с 500т.р. Если меньше, то просто кладите на депозит. В принципе можно и со 100т.р. но мороки будет больше чем эффекта. Разве что ради тренировки. Меньше 100т.р. вообще нет смысла лезть.

Вам повезло. Я, к примеру, Два года назад купил 4 пифа. 3 из них ушли в минус, 1 в плюс. Но если бы я положил эту сумму на депозит то я бы заработал значительно больше и гарантрованно. Другой пример: год спустя переложил эти деньги в в акции в разные бркоерские счета с разными стратегиями — за год одна стратегия принесла 30%, другие примерно в 0 вышли.

Я что хочу сказать. 2 года и один человек в мире инвестиций это очень не репрезентативная выборка. И никто не гарантирует что еще через 2 года вы заберете, скажем, 60 тысяч, а не 10. Я вот в комментарии ниже ссылку на сайт кинул. Почитайте там.

Полностью согласен. Но это наиболее доступный инструмент с которым, на первый взгляд, проще всего разобраться. Поэтому, обычно, все сперва туда идут.

В целом согласен. Только учтите что если у вас нет 6 млн. рублей (для получения статуса КИ), то вы через отечественных брокеров не сможете купить VOO. А если через иностранных то там начинаются заморочки с налогами, хотя тоже вариант.

Позвоните в Финам, Открытие, БКС — 10-50 тыс. рублей и вы счастливый обладатель.

Вы это о КИ? Если ничего не поменялось, то за 10-15 т.р. больше КИ не дают. ЦБ напрямую запретило такое делать прошлой осенью. Как раз в этот момент получал КИ, знаю не по наслышке. И то же Открытие официально без 6млн. теперь не дает КИ.

Практически у всех отечественных крупных брокеров есть дочки на американском рынке

Вы имеете ввиду кипрских дочки брокеров? Это все-таки иностранные брокеры зарегистрированные в стране с сомнительной юрисдикцией. Т.е. если что случится, заколебетесь вы от них деньги возвращать.

У Финама, да, есть какой-то там связанный вроде с IB. Но там тоже, насколько знаю, не все так прозрачно. И не понятно что со страховкой будет.

Не-не. Варианты есть, я не спорю. Но о рисках тоже не стоит умалчивать.

Как минимум, есть IB. Несколько юрисдикций, русскоязычная поддержка, официальный участник SIPC, страховка на капитал $500К для всех, нет лимита суммы на вход. Не говоря о небольших брокерах, раскиданных по России.

Как минимум, есть IB… нет лимита суммы на вход.

А лимит на $10 000 уже отменили? В начале года еще был. Ну и не забываем что с IB налоги нужно будет самому считать.

Да, уже отменили.

Вот этого не знал. Ура! Хотя для меня уже не актуально. Все в IB!

Помогаю сдать отчёты другим трейдерам, кто живёт в IB.

Тогда я к вам обращусь в след. году, если не против (и если сам не разберусь)

То есть, в вопросе открытия брокерского счета для клиентов из России у Interactive Brokers на текущий момент что-то изменилось или я сам что-то путаю?

Я так понимаю, что у IB нужно тратить минимум $10 в месяц или платить комиссию? Т.е. если купить ETF с целью бумаги не трогать длительное время, то в любом случае $120 в год будет комиссия (и $240 — если счёт менее, чем на $2000)?

На странице

www.interactivebrokers.com/ru/index.php?f=5846

вроде, порог входа в 10000$ указан. Или есть тонкости, которые я пока не вижу?

Источники, пожалуйста. Мне очень интересно каким это образом стало известно содержимое завещания ещё не умершего человека.

Топик: «У. Баффет завещал жене вложить все средства в биржевой фонд ETF»

Либо я что-то не понимаю, либо телефон испорчен.

Это не противоречит друг другу. ETF — это тип ценных бумаг (индексный фонд), а Vanguard — компания, которая его создала.

Существует, наверное, сотни компаний, выпускающих ETF на основе SP500, SPY (это что-то типа айди) — самый первый и самый крупный из них, создан компанией SPDR. У VOO, видимо, ниже комиссия (хотя у всех ETF она всегда невысока)

Вроде бы и правильно написано — завещал жене сделать так и так в случае его смерти и нигде прямо не сказано, что он умер. Но читая текст создается совсем другое впечатление.

Тут скорее акцент на "жить в своё удовольствие". Зачем его жене, которой самой уже за 70 лет, думать о каких-то инвестициях. Какова вероятность, что S&P 500 в ближайшие 50 лет упадёт в 1000 раз? А учитывая масштабы наследства, даже в таком случае, она сможет ни в чём себе не отказывать.

Так, если вам 50 лет, то минимум половина стоимости вашего портфеля должна приходиться на облигации.

А можно пояснить эту фразу? Почему именно половина? Почему именно в 50 лет? Что является источником данного «правила» (исследования, авторитет, просто кто-то сказал)?

Считается, что в активный период вы можете не продавать ничего, и чуть-чуть добавлять, а в пенсионный — нужно ежемесячно что-то снимать со счёта и добавлять к пенсии. Вот тут купонные выплаты по облигациям помогут иметь денежный поток без продажи чего-либо. А акции надо будет продавать только на подъеме при ребалансировке (так как на спаде при ребалансировке акции нужно докупать)

вы берете данные начиная с 2009г? Серъезно? Что ж вы ходя бы кризисный 2008 год не включили? Уверен что были бы совсем другие показатели. Ну и ребалансировка каждый месяц… Зачем так часто?

Для тех кто хочет лучше разобраться в вопросе (и не веститсь на подобные статьи). То про что говорил Баффет называется Пассивыне инвестиции. На английском можно гуглить термин Asset Allocation (хотя термин означает немного другое, но обычно используется в контексте пассивных инвестиций). И для пассивных инвестиций срок 5-10 лет это только начало. Обычно говорят о 20-30 годах.

И пассивные инвестии это не о заработке, это, в первую очередь, о сохранении капитала.

Ссылочка по теме http://assetallocation.ru

Если бы вы прочитали статью, то наткнулись бы на пояснения каждого выбранного периода. Баффет и пассивные инвестиции — противоположные полюса

Вообще-то не совсем. Баффет давно уже за пассивные инвестиции для большинства людей. Активные инвестиции подоходят тем людям которые готовы тратить на них время. Очень много времени. Фактически это должно быть соновной работой. И то не факт что вычего то достигнете. Если же у вас нету совбодного времени, а вам надо сохранить ваш капитал, то вам дорога в пассивные инвестиции. Именно об этом не только это, но и многие другие статьи Баффета.

Если у вас есть 20-30 лет, то ваш выбор акции, так как на диверсифицированном портфеле за 9 лет вы упустите 100%, а за 30 несоизмеримо больше.

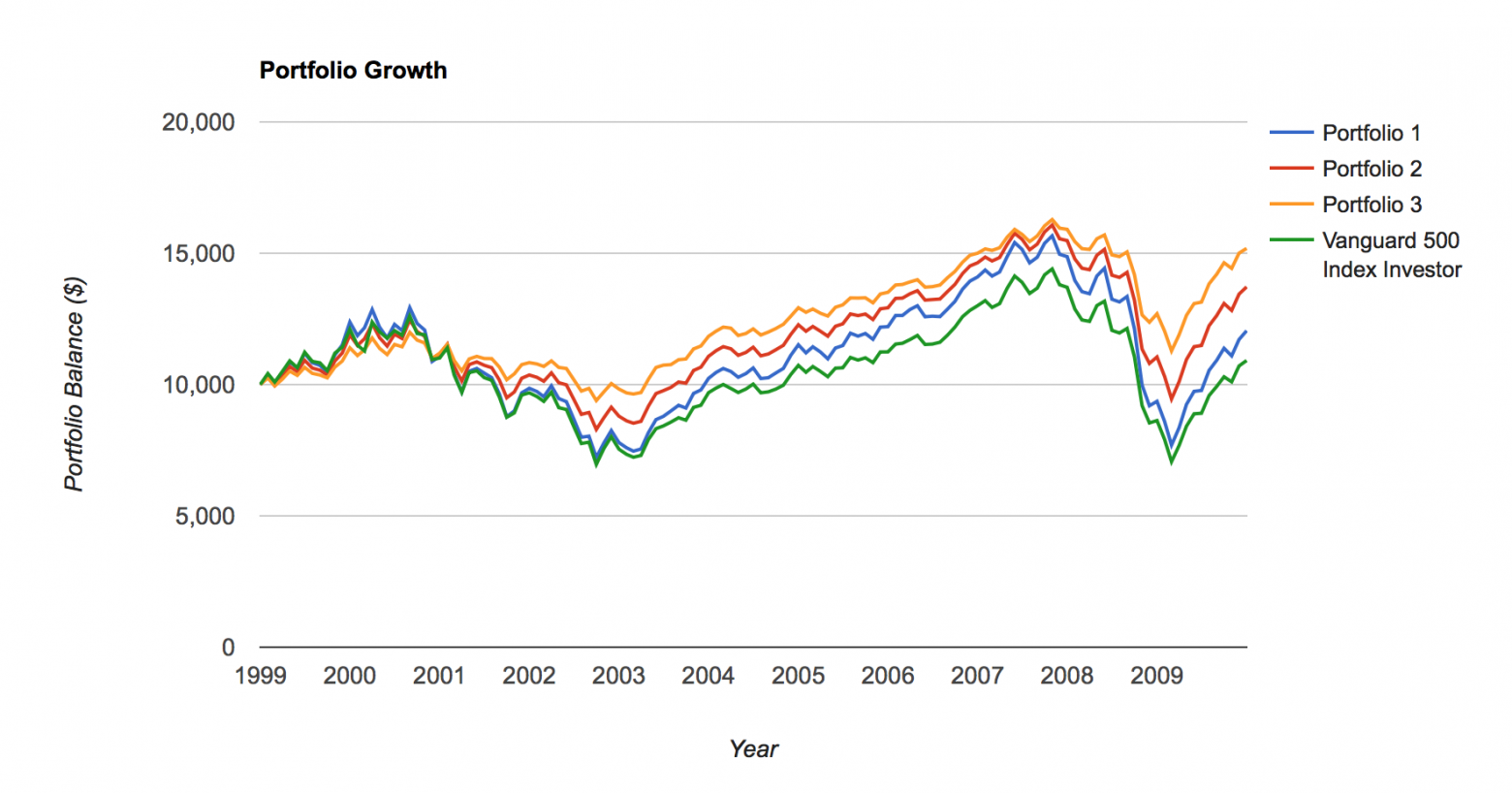

А давайте посмотрим как поведут сбея портфели не с 2009 по 2018, а с 1999, по 2008. Тоже портфели проиграют? То что портфели проиграли на период когда шел в основном рост, не говорит о том что они проиграют когда начнет падение (а рано или поздно оно начнется)

Блин. Что-то я пропустил это предложение где написано что результаты с 2004г. Извиняюсь.

Получилось что спорим об одном и том же почти.

Кстати, не нужен никакой скрипт на python. Есть замечательный сервис PortfolioVisualizer. И если все-таки выбрать период о котором я говорил (1999-2009), то портфели показывают себя совсем по другому.

Portfolio 1: US Stock Market 100%

Portfolio 2: US Stock Market 80%, Total US Bond Market 20%

Portfolio 3: US Stock Market 60%, Total US Bond Market 40%

Все-таки начиная с 2009 года американский рынок находится в одном из самых длинных восходящих трендах, поэтому это сильно искажает картинку. Поэтому считаю что некорректо брать этот период.

И asset allocation как раз об этом — позволяет с большей долей вероятности получить запланированную сумму к запланированному сроку.

1. Вы показываете график до 2010 года. Тогда только приближались к закрытию просадки. В последующие годы портфели катастрофически проигрывали в доходности.

2. PV позволяет только тестировать доли и ребалансировку. Без перекладывания и без учёта технических индикаторов. Такой скрипт на python делается за 1 час, а потом к нему можно ещё свои расширения дописывать. Кстати об этом будет моя следующая статья.

3. Долгострочные средние до 2010 года работали просто сказочно и я с трудом представляю какая упущенная прибыль не показана на вашем графике.

Вот график: слева доходность, справа просадка. Без перекладывания, толька SPY и SMA(50x200). К 2007 году уже было упущено 50% прибыли.

Работу "Asset allocation" видно, в первую очередь как раз в кризисные кода. В рассмотренном примере, облигации "съедают" часть дозодности портфеля, но зато они менее волатильны, и когда случается кризис и все акции падают, именно облигации позволяют сгладить это падение. И за счет того что из-за облигаций портфель в кризис меньше падает, то в будущее, пост крисные года, он покажет большую доходность чем портфель чисто из акций.

Вот в этом и смысл гуглить. Сперва надо все-таки разобраться за счет чего asset allocation работает и на каких периодах, а потом уже делать сравнения.

После своей смерти У. Баффет завещал жене

Слухи о смерти Баффета несколько преувеличены.

У. Баффет завещал жене после своей смерти

И да, фьючерс можно шортить, если вы армагеддонщик.

Плечо тоже не проблема — купите столько фьючерсов, сколько у вас денег, а не столько, сколько дает брокер. И будет плечо 1:1. Кстати, если все же плечо интересно, то на фьючерсах оно бесплатное, в отличие от акций.

Получается, что имеет смысл начать с SPY+AGG c ежемесячной перебалансировкой — если с прицелом на относительно длительные вложения и увеличением объема портфеля по мере появления свободных средств?

Кстати, имеет ли смысл настраивать уведомления или проще написать робота, который будет автоматически ребалансировку делать по мере смены направления рынка (или, скажем, по времени — в последний день месяца, если речь зашла о ежемесячной перебалансировке)?

Брокера пока нет, думаю как раз об IB (с вашей подачи, так что если пришлёте реферальную ссылку — зарегистрируюсь по ней :) ); в своё время начинал процесс, но всё застопорилось на моменте, когда начали жителей России брокеры выгонять, а там, где оставались варианты, процесс регистрации был не самым удобным, поэтому бросил. Сейчас вот думаю вернуться к идее.

Там и ссылка, и вам помогут в комментариях, если возникнут вопросы.

Кстати, не подскажете, где можно поиграть с историческими данными (без серьёзной регистрации), чтобы посмотреть, как часто меняется тренд? И тут же — почему состояние портфеля предполагается проверять\изменять раз в месяц, а не при каждой смене тренда? Или я просто неточно понял мысль с ежемесячным и ежегодным пересмотром портфеля?

Любопытно, что если протестировать стратегию с 01.01.2011 по 30.07.2018, то получается следующая доходность, в порядке убывания:

SPY — 159.11%

VOO — 160.45%

SPY+AGG с ежемесячной ребалансировкой — 108.43%

AOA — 84.03%

AOM — 45.97%

AOK — 37.69%

Т.е. кризис 2008 года всё-таки оказал серьёзное влияние на доходность данного алгоритма.

Любопытно было бы взять содержание S&P500 и, составив и поддерживая портфель в соответствии с индексом, посчитать доходность с более раннего времени (скажем, с 60-80 годов 20 века) до конца 2007 года и до текущего времени.

Так же прикинул количество выплачиваемых дивидендов по SPY: по быстрым прикидкам пакет акций от $7-8К должен за счёт дивидендов легко перекрыть комиссию IB — около $4 на акцию в год последнее время выплаты идут.

Почему инструмент по облигациям AGG, а не BND от Vanguard с меньшей посадкой при той же доходности?

А почему SMA 50x200, а не, например, 30x150?

А почему не 70x240?

Я не программист и питоном не владею.

Суть в том, что вы даёте какие-то параметры, которые работали на истории, но нет никаких оснований считать, что они будут работать дальше. Стоит изменить, причём не радикально, эти параметры, и, вполне вероятно, пойдут либо частые ложные сигналы, либо будут пропускаться развороты. Как это повлияет на применимость выводов?

Интересно было прочитать. Т.е. выходит что те портфели (AOA, AOD) проигрывают ручной ребалансировке, т.к. в них вложены большие расходы на их содержание, верно? Не понял причину такого проигрыша. Т.е. для AOA, например, это 0.33% против 0.09% у SPY (Gross Expense Ratio, http://financials.morningstar.com/etfund/operations.html?t=AOA®ion=usa&culture=en_US )

А вывод статьи в том, что избыточная диверсификация приводит к потере потенциальной прибыли на сильных рынках. Учитывая изначальную цель диверсификации, как сокращение просадки, я даю в статье потенциальные решения сокращения просадок с помощью технического анализа.

Завещание Баффета или о чём молчат финконсультанты