Упомянутые в статье факты я начал бережно собирать в черновике ещё весной. А тут появился повод собрать их все воедино. Я вам гарантирую, что вы будете изумлены изысканностью происходящего.

User

Упомянутые в статье факты я начал бережно собирать в черновике ещё весной. А тут появился повод собрать их все воедино. Я вам гарантирую, что вы будете изумлены изысканностью происходящего.

Портфельная теория Марковица(далее ПТМ) (Modern portfolio theory) — разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность/риск. Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории.

Основные положения портфельной теории были сформулированы Гарри Марковицем при подготовке им докторской диссертации в 1950—1951 годах.

Рождением же портфельной теории Марковица считается опубликованная в «Финансовом журнале» в 1952 году статья «Выбор портфеля». В ней он впервые предложил математическую модель формирования оптимального портфеля и привёл методы построения портфелей при определённых условиях. Основная заслуга Марковица состояла в предложении вероятностной формализации понятий «доходность» и «риск», что позволило перевести задачу выбора оптимального портфеля на формальный математический язык. Надо отметить, что в годы создания теории Марковиц работал в RAND Corp., вместе с одним из основателей линейной и нелинейной оптимизации — Джорджем Данцигом и сам участвовал в решении указанных задач. Поэтому собственная теория, после необходимой формализации, хорошо ложилась в указанное русло.

В октябре прошлого года большая группа ученых приехала в гигантский особняк Юрия Мильнера в холмах неподалеку от Пало-Альто. Они были протестированы на Covid-19 и в масках собрались в театре особняка на двухдневную научную конференцию. Еще несколько сотен ученых присоединились с помощью видеозвонков. Тема конференции: как можно использовать биотехнологии для омоложения людей.

Так при помощи Джеффа Безоса и несколько других миллиардеров была основана Altos Labs — компания, занимающаяся технологиями биологического перепрограммирования. Сейчас она изучает несколько перспективных методов, которые могли бы помочь обратить вспять процесс старения.

Сразу скажу что назвать себя программистом или знатоком машинном обучении у меня язык не поворачивается, скажем так - программирую я лучше 90% трейдеров и разбираюсь в трейдинге лучше 99% программистов и datascientists. Это не к тому что я такой молодец, это скорей к вопросу какая дыра непонимания существует между областями знаний, которую я попытаюсь немножко устранить.

Я веду свой блог на трейдерском сайте, где описываю свои подходы прикрутить ML к трейдингу. При том что я сам весьма начинающий в области ML, прямо скажем я не часто встречаю релевантные отзывы, ибо 90% практикующих трейдеров о нейросетях только слышали и имеют представление о нем как о розовом пони. В равной мере когда я вижу как какой то чистый математик или програмист пробует реализовать свои знания применительно к фондовому рынку, у меня частенько начинает литься кровь из глаз.

Написать свой первый пост на хабре меня сподвигла 2 статьи на хабре на тему прогнозирования активов, одна совсем древняя, другая свежая, я даже ее откаментировал. Так часто бывает когда что то хорошее вызывает желание алаверды. А статья хороша хотя бы тем, что там совершенно верный подход к трейдингу на финансовых рынках: "выдвигаем гипотезу-тестируем на истории". Ничего лучше не придумано (хотя наверно есть гении которые могут познав суть предмета, прогнозировать его дальнейшее состояние, даже такое, которое раньше не существовало в истории). Многие трейдеры вообще этого не понимают, предпочитая торговать по книжкам гуру или избитым техиндикаторам. Можно было бы бомбить эту статью комментариями, но справедливее, помимо критики было бы написать что то полезное для всех ребят из IT ("критикуешь?! А ты предложи что то взамен!"), которые вооружившись инструментарием ML хотят попробовать реализовать свои знания на финансовых рынках. А этот интерес очевидный, так как финансовый рынок как своего рода интеллектуальное казино предоставляет возможность капитализировать свои знания, трудолюбие, талант, осталось дело за малым - создать рабочий алгоритм позволяющий выносить денюжки с рынка. На языке трейдеров называется это алготрейдингом. Но много ли вы слышали о удачном применении ML в трейдинге? Я лично нет, хотя можно самоуспокоиться тем, что удачные реализации никто светить не будет, и все на самом деле работает и пока мы тут пишем и читаем, кто то удачно вооружившись градиентным бустингом или сверточной сетью делает профиты мозолистыми пальцами, холодной головой и горячим сердцем. Но сдается мне не так все просто. Помимо того что фондовый рынок вообще нельзя прогнозировать (ога!), тут есть некоторые проблемы реализации, которые я попытаюсь, путанно, но изложить.

Это первая статья из планируемого цикла статей в рамках открытого курса по квантовому машинному обучению. В этой статье мы попытаемся ответить на самые частые вопросы, которые можно встретить в комментариях к статьям к хабе "Квантовые технологии". А именно, мы поговорим о том, что это за компьютеры вообще, какие задачи они могут решать и для чего все так хотят их создать. Дальше мы постараемся оценить тот размер квантовых компьютеров, который необходим для того, чтобы они стали практически полезными и сравним его с теми размерами, которые имеют самые топовые квантовые компьютеры сегодня. В конце немного обсудим тему квантового превосходства, а именно, что это такое ну и немного поговорим о том, сколько стоит сегодня запустить что-то на настоящем квантовом компьютере в облаке.

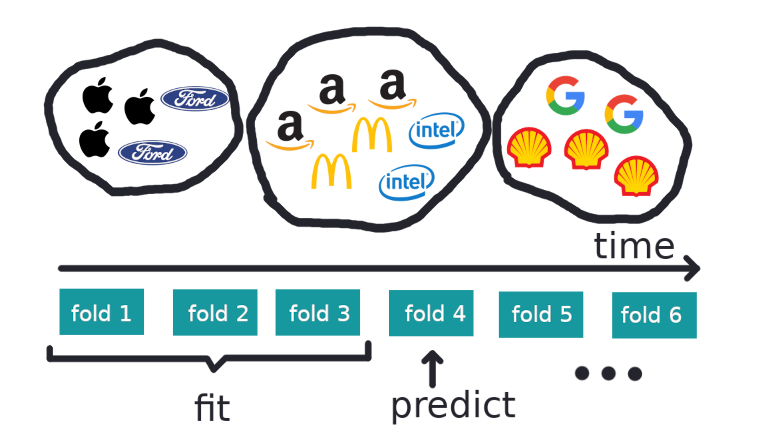

В прошлой статье я писал про свои ML-модели для оценки отдельных компаний, но вопрос формирования итогового портфеля совсем не затрагивал. В этом посте хочу рассказать о том, как я собираю свой личный портфель, а так же поделиться сайтом, на котором реализую весь описанный в статье функционал http://stocks.ml. Дисклеймер: у автора нет экономического образования и все выводы и суждения в статье делаются на основе житейского опыта и здравого смысла.

В последнее время все больше людей приходит к тому, чтобы не держать деньги под матрасом, а куда-то их инвестировать в надежде сохранить и преумножить свой капитал. Вариант с матрасом плох тем, что с повышением цен на товары и услуги(инфляция) покупательная способность денег падает и через какое-то время купить на них можно значительно меньше, чем раньше. Есть много вариантов, куда вложить деньги(недвижимость, банковский вклад, ценные металлы), но в последнее время популярным становится инвестирование в акции. Только у брокера Тинькофф Инвестиции за несколько лет число клиентов превысило 3.5 млн. В статье я постараюсь описать свой подход к выбору бумаг и поделюсь инструментами, которые для этого разрабатываю.

Эта статья - очередная попытка популярно изложить суть неравенства Белла и парадокса Эйнштейна-Подольского-Розена. Статьи, которые мне попадались ранее, либо сходу начинали с физических формул. и содержали кучу бра-кетов, тензорных произведений и прочих эрмитовых операторов. Что не способствовало пониманию среди широкой аудитории (вроде меня). Либо содержали довольно простые математические рассуждения, но непонятно как соотносящиеся с реальными физическими экспериментами. Либо были недостаточно подробными (в стиле «видите 2 линии на графике? Что и требовалось доказать»). Либо вообще неверными! Когда автор берет три независимых квантовых параметра и из-за ошибки в рассуждениях приходит к выводу, что это будет чем-то принципиально отличаться от трёх самых обычных случайных величин-«монеток».

Последнюю статью я сам считал неплохой иллюстрацией ЭПР-парадокса, пока до меня не дошло что в ней ошибка. После чего я решил наконец разобраться с «парадоксом» раз и навсегда.

Жизнь — самый экстраординарный феномен в наблюдаемой Вселенной; но как возникла жизнь? Даже в эпоху клонирования и синтетической биологии остается справедливой замечательная истина: никому еще не удалось создать живое из полностью неживых материалов. Жизнь возникает только от жизни. Выходит, мы до сих пор упускаем какой-то из ее основополагающих компонентов?

Жизнь — самый экстраординарный феномен в наблюдаемой Вселенной; но как возникла жизнь? Даже в эпоху клонирования и синтетической биологии остается справедливой замечательная истина: никому еще не удалось создать живое из полностью неживых материалов. Жизнь возникает только от жизни. Выходит, мы до сих пор упускаем какой-то из ее основополагающих компонентов?