Comments 736

Выставлять голые ягодицы в интернет и жаловаться, что ими кто-то пользуется.

Пользуйся приложениемЭто которое мобильное решето? Нет, спасибо…

А посещать отделение и проводить операцию через специалиста — это адъ и израиль. В принципе, терминалы/банкоматы до известной степени решают, да.

Ну тогда ногами до отделенияВот еще бы они начали на улицу (24/7) ставить не простые банкоматы, а с приемом наличных. Сейчас таких оч. мало.

Вот это бы меня окончательно примирило с действительностью. Потому что бОльшая проблема — завести бабло, а не снять его…

//эк я кого-то задел. Аж не поленился в профиль нагадить.

По пути от работы до дома два больших отделения Сбера.Это вам повезло :). У меня даже три отделения в пешей доступности, но наружу (24/7) у них выставлен только один банкомат, который:

1) чаще бывает на профилактике, чем работает

2) когда работает — часто бывает без денег, т.к. к нему «не зарастает народная тропа»

3) не имеет функции cash in.

А ведь это спальное внутримкадье. Прям переживаю за жителей Новой Москвы, у них, видимо, ситуация похуже будет…

Деньги возвращали месяц, и потом в ответ на жалобу пришла отписка в стиле «банкомат — сложный прибор, и он иногда ломается. Жри, что дают».

Зря вы в отделение обращались. Надо сразу на горячую линию звонить, в отделениях не особо обремененные разумом люди работают.

в отделениях не особо обремененные разумом люди работают.Подтверждаю. Мне в одном отделении втирали, что определенный тип карт в долларах не открывают (тогда как в саппорте сказали, что открывают). У начальства уточняли даже… Я сделал ставку на саппорт и не проиграл :). Пришел в соседнее отделение, там открыли карту без проблем :):):)

я жаловался на ВТБ24, что они в тарифах пишут одно, а по факту снимают комиссии по другой формуле.

просто отмазками отмазались, воз и ныне там.

нет времени жалобу в ЦБ на это отправить

Жаловался на грефа, что в Крым деньги не переводит (брат попросил помочь), а комиссию исправно дерёт.

пользуюсь этим банком почти 10 лет и, к моему сожалению, не могу отказаться и вынужден терпеть :(

Не возитесь никогда с отделениями. Есть телефон горячей линии, звоните туда. Письма и кляузы это все не пустота, звонок для них пока важней.

Ну по моему опыту (заглотил деньги — написал ошибку || проглотил карту — перезагрузился || выдал деньги — не выдал карту || не выдал деньги — списал с карты) — горячая линия, спросив номер АТМа, почти сразу возвращает деньги на счет, либо перенаправляют проблему в отделение, где ее реально решают. А напрямую в отделение идти… ну черт знает. Те кто стоят в залах — они как правило бабушкам помогают реквизиты набить. Кассиры тоже не айс. Манагеры как правило не лучше зальных обитателей, советуют звонить в СП.

Это работает только для своих клиентов. Для клиентов других банков ответ горячей линии — "мы не оказываем услуги возврата карт, обращайтесь в ваш банк".

Об этом не подумал (:

1) карта числится в числе украденных, и это нормально, что банкомат её захватил;

2) был неверно введён пин-код (за 3 попытки, обычно), и банкомат считает, что это кто-то левый пытается получить доступ к счёту, связанному с картой;

3) картридер — уже начал глючить (например, уже слишком грязный).

4) криво настроено ПО банкомата, что оно даёт команду на захват карты (маловероятно, но возможно);

Что делать клиенту

(пока не видел, чтобы этот метод не работал):

— находите ответственного сотрудника банка,

объясняете ему (кратко), что невозврат карты повлечёт такие потери, которые Вы будете взыскивать обязательно

(легенду — предлагаю подготовить заранее).

Т.е. фиксируете координаты ответственного сотрудника.

Как правило, за это время они успевают найти того, кто сможет достать захваченную карту

(там всего-то нужно — отключить сигнализацию, чтобы маски-шоу через несколько минут не появились,

да вскрыть корпус банкомата).

Там не ПО настроено криво, там оно кривое в принципе. Захват карты выглядит следующим образом:

1. вставляешь карту в банкомат;

2. банкомат выдает на весь экран надпись «Извините, банкомат временно не работает из-за технических неполадок»;

3. через пару минут банкомат перезагружается и предлагает вставить еще одну карту.

Воспроизводимость — 3 раза из трех, с разными банкоматами, дальше не проверял.

Потому — знаю, как то д.б. нормально.

Нет, сам ответственный сотрудник банка права не имеет вскрывать банкомат.

По тому, что Вы описываете:

заметив вставленную карту, банкомат находит, что у него есть какие-то критические неполадки

(почему появляется сообщение).

И перезагружается, чтобы, возможно, восстановить свою работоспособность (это помогает, когда причина — в софте).

Но если причина в «железе», презагрузка не поможет.

А карточки — либо попадают в контейнер для захваченных карт,

либо карта оказывается замята в ридере

(и тогда следующую он просто не сможет взять).

Насчёт того, что «с разными банкоматами» — пока не понял.

Хотя, возможно, их удалённо перенастроили (по факту — «криво»), и они начали «чудить».

Нормально, как начинает сбоить банкомат, в течении часа приезжает спец, что устраняет неполадку

(корректировкой настроек софта, или заменой неисправного модуля — по обстоятельствам).

фиксируете «реквизиты» (должность, фамилию и инициалы) того сотрудника дырБанка (по факту), что Вам заявляет подобное.

Узнаёте у него и ФИО его начальника.

Страна должна знать своих героев.

И публикуете эти данные в открытом доступе.

Тогда в следующий раз их начальник должен начать включать голову, чтобы не наступать на те-же грабли.

Проверено, именно так и действует. Сбер, по факту, монополист, почему и позволяет себе подобное.

Если Вы против такого проявления монополизма — надо действовать.

Оплата ипотеки сбера :)

(пока перевод проходит все проверки),

и деньги будут зачислены моментально.

У меня есть идея получше, зацените:

— сбер убирает стороннюю аналитику со своих страниц и пишет свою

В принципе, терминалы/банкоматы до известной степени решают, да.Ага, особенно терминалы. Где чтобы оплатить ребёнку за школу надо ввести 100500 20-значных счетов, ещё и текстовую информацию, всё без права на ошибку, иначе квест сначала. Отходишь от него как выжатый лимон.

В онлайне это делается банальным шаблоном.

чтобы оплатить ребёнку за школу надо ввести 100500 20-значных счетовДва двадцатизначных, БИК и ИНН/КПП организации-получателя. Если школа — коммерческая организация, то это все. Платежи в бюджет — плюс еще всякие КБК.

Но я написал «решают в известной степени». Неудобства есть, вне всякого сомнения.

Так что тут адъ не меньший. А операционисты вообще у нас перестали принимать платежи, шлют в терминал. Не знаю, имеют право или нет, но бабульки послушно идут.

Этак в 2009 в Сбере мне показали на тот момент офигенную фичу — можно было платить налоги в терминале без очередей и комиссий кассы, еще и без ввода цифр — можно было, выбрав налоговую, сканировать штрих-код!

Пару лет так платили налоги всех родственников. А потом сканеры сломались (программно видимо), потом новые терминалы вообще без сканеров были…

Сейчас сканеры есть, но я так и не пойму, какие коды они вообще умеют считывать — ничего из того что подсовывал, не читалось.

Как и смысл от наличия NFC у банкомата, если все равно карту надо вставлять.

А эти сканеры у терминалов сейчас работают?Работают, и их даже бабушки освоили :)

Как и смысл от наличия NFC у банкомата, если все равно карту надо вставлять.

— Сейчас можно просто поднести карту (имеющую RFID-модуль) к специальной площадке на банкомате.

Ничего вставлять не нужно. Как минимум исчезает проблема с чисткой и ТО картридеров.

Сейчас можно просто поднести карту (имеющую RFID-модуль) к специальной площадке на банкомате.

Не ко всем. Опять же программные приколы видимо, поскольку вот буквально два месяца назад банкомат в отделении спокойно читал бесконтактные карты (и даже смартфоны с **Pay, где карта сбера сохранена), а последний месяц этот же банкомат никак не реагирует на поднесение карты/смарта. И в таком «непределенном» состоянии все банкоматы с NFC-площадкой в городе.

Для себя — делайте сколько угодно (что в Сбере собственно и сделано в кабинете). Но делать по другому — будет плохо.

Ну, если не глядя прощелкать — сам себе буратино.

Тут на буратину не свалишь, на усталость и фон посторонний легко.

Есть возможность на карте иметь готовые шаблоны. Но забивают их в отделении. А дальше в банкомате выбираешь, вводишь дату, сумму и все.

После такой оплаты пришлось несколько дней утрясать с бухгалтерией ВУЗа и СБ отмену платежа, т.к. деньги ушли в один из филиалов, а не в центр. бухгалтерию.

Тут на банкоматах пару месяцев назад софт поменяли — интерфейс тормозной до ужаса. Тыкаешь на экран — ноль эмоций, тыкаешь ещё раз — он как раз переварил первый клик, обновил окно и взял второй клик из очереди — т.е. попал на тот контрол, что «нарисовался» на этом месте на новом окне.

Например: «выдать наличные» — тишина, «выдать наличные» — (меняется окно на выбор суммы, на месте «выдать наличные» появляется кнопка «500 рублей», отрабатывает второе нажатие, банкомат выдаёт 500 и возвращает карту) — всё что в скобках пользователь не видит. Мужик так передо мной, матерясь, по 500 таскал с карты минут пять, пока я не понял, в чём дело и не подсказал.

Мне кажется что ребята делали шаблон программы на новые терминалы, а про то что по стране стоит куча старья — подзабыли просто. Вот и имеем то что имеем.

У Сбера сейчас шаблоны цепляются из личного кабинета, т.е. вполне удобно в этом планеВо как. Хоть что-то логичное и полезное сделали.

Мне кажется что ребята делали шаблон программы на новые терминалы, а про то что по стране стоит куча старья — подзабыли просто. Вот и имеем то что имеем.

Тормоза скорее всего этим и обусловлены.

не факт что на банкомате нет яндекс метрики

И нет никакой гарантии что из-за не выданного разрешения это приложение не свалится на середине транзакции и не пустит вас по квесту "Убедить сбербанк что вы не отдавали им все свои деньги просто так". Если вообще запустится.

Никто не дает, все верно. Именно поэтому пользоваться данным механизмом в важном приложении крайне сомнительная затея. А зная поддержку Сбербанка я могу предсказать что при проблемах в приложении виноват окажусь именно я.

Господа минусяторы, вы в своём репертуаре. Минусуете, карму сливаете, но при этом не пишете причины. Сверху человек написал что в 6 и 7 андроиде есть управление разрешениями. Как вообще можно было этот комментарий сливать?! Я хренею с неадекватности таковых людей, молчаливых минусяторов.

Банальный кейс: я прошу сделать какой-либо перевод денег, приложение зачем-то лезет куда не надо и куда я разрешения не давал. Система приложению туда залезть не дает, приложение это некорректно обрабатывает и отправляет на сервер некорректные данные. Сервер получает от приложения какие-то данные и что-то делает. В результате мои деньги уйдут не туда, не в том количестве или, в худшем случае мои данные уже на сервере из-за чрезмерного доверия к данным приложения будут испорчены. Нереальная ситуация? Маловероятная, может быть. Но вполне реальная.

В нормальной компании в таком случае передо мной извинятся и откатят некорректную транзакцию назад. Это само по себе может быть печально, например в случае если я пытался заплатить по кредиту, а из-за ошибки срок платежа прошел и мне начислили штраф, но это еще как-то. Внимание, вопрос: а что в такой ситуации сделает сбербанк?

Ну и вы правда не видите связи между запрашиваемыми разрешениями и сливаемыми данными? Мне казалось цепочка очевидна, но все же: приложение запрашивает тонну разрешений, значит оно зачем-то хочет все эти данные. Это может быть ошибкой программистов, а может быть желанием получить как можно больше данных. При этом корректная работа приложения без этих разрешений не гарантируется. Собственно я вам на последний пункт в этой цепочке и указал.

если исходить из того что нереального как бы не бывает, ибо человеку свойственно ошибаться, то да, реальная. А если исходить из того, что все данные должны обрабатываться и проверяться исключительно на сервере (что они и делают), то ситуация чуть более, чем нереальная. Нет такого, что вы что-то некорректно отправили, и деньги ушли не туда. Фигня это всё. Такого нет лет… дцать. Посмотрите доклад на Mobius за 2015 год, там как раз люди с касперского выступали, говоря про сбербанк и небезопасную среду. Там речь о том, что сервер в принципе никогда не должен доверять тому, что отправляет клиент. Вот вообще никогда, потому что приложение можно легко декомпилировать и немного доработать для отправки некорректных данных. И если бы сервер полагался закрывая глаза на то что отправляет клиент… Да зная масштабы сбера, уже давно бы любой желающий бабло себе накручивал.

>Ну и вы правда не видите связи между запрашиваемыми разрешениями и сливаемыми данными?

Я просто хочу сказать что на андроиде 6 и выше есть механизм ограничения этих данных, и он замечательно работает, только и всего. Я просто хотел указать что нету связи между «андроидом 6 и выше» и «приложение некорректно что-то обработает и деньги уйдут не туда».

Справедливости ради сделаю оговорку: такая связь есть для приложений, у которых в андроиде стоит API ниже 23. Тоесть приложение как бы говорит, мол плевали мы на ваши разрешения, мы их не поддерживаем. В таком случае приложение сразу запросит все разрешения у пользователя. Пользователь может их дать, а может потом их и убрать в системе. Но корректная работа не гарантируется. Но опять же, это не случай сбербанка, потому что а) они их поддерживают, и б) всё проверяется в обязательном порядке на сервере.

сливает телефонную книгу заемщика коллекторамПро «сливает» не скажу, но доступ к телефонной книге есть и у приложений других банков. Причина проста — для удобства оплаты мобильного телефона тещи/брата/свата…

Можно использовать отдельную учётную запись в Андроиде (начиная с 6, кажется), правда, все sms всё равно потенциально сливаются и несколько неудобно переключаться.

Заполнять телефонную книгу на этой учётке, естественно, не обязательно.

А вот реализация со встроенным антивирусом — подкачала…

У них ужасное приложение, серьёзно.

На ios никаких проблем, работает быстро и хорошо.

Может у вас сама прошивка отдаёт информацию мол у меня всё закрыто?

На данный момент у меня сборка аля «user-debug». На релизной сборке всё работает, но мне нужная дебажная сборка системы, поэтому хочется починить на дебажной.

Вобще там довольно много проверок, которые впринципе можно обойти. Например тотже Xposed или Magisk

Однако, восьмой андроид, несмотря на обещанные оптимизации, не оправдал надежд, и телефону стало жить ещё сложнее. Установил LineageOS, который пока на базе седьмого андроида, там и в стоке Pay работает нормально.

Сони мне разрешает рутить аппрат, а СберБАНГ — нет. Весело.

Имхо, отечественные разработчики приложений со своей телеметрией вообще берегов не видят. Установленные Сбер онлайн и 2ГИС после подключения к WiFi на 2 минуты превращают мое устройство в картошку. Яндекс Погода (!) запускается минуту и потом 15 секунд пытается загрузить рекламный баннер, не реагируя на нажатия (андроид успевает пару раз выдать запрос на закрытие повисшего приложения)

А что за смартфон у вас, если не секрет? Пользуюсь описанным вами софтом на древнем Samsung Galaxy Note 3. Никаких превращений "в картошку", все летает.

Ммм… ИМХО, но в данном случае вопрос скорее к аппарату, а не к ПО

Вы посмотрите на этих программёров (и это ещё не вспоминая про остальные прослойки, про тестировщиков вообще забудем), сидят за каким-нибудь… макбуком, видя всё над чем «работают» только в эмуляторе… Всё что можно ожидать — получают сполна очень многие пользователи, не купившие себе топовый СамсуньгЪ Асемьног.

Ну ладно, расскажите, какие у вас (или вообще) вопросы или претензии к этому аппарату?

Какие вычисления производит, аж целый квадратный сантиметр (ну два-три) показывающий погоду, что он вообще смеет тормозить? Он на время делает телефон сервером погоды, вычисляя её в реальном времени?

Приложение а) запросило прав кучу б) устанавливаться захотело только на внутреннюю память в) тащило с собой антивирус. Спасибо, не надо.

Никому же не понравится, например, автомобиль с отлетающими колесами. Никто же не предложит ходить пешком. А случаев, когда он необходим, достаточно много.

1) Приходит счёт на оплату

2) Я получаю СМС вида: «Вам пришёл счёт на сумму {NNN}руб., отправьте {KKK} на номер 900 для отмены автоплатежа.»

3) Если не отменил, то на следующий день счёт будет оплачен автоматом.

К примеру, если приходит дюжина счетов на оплату вместо одного.

Помнится, жена телефон поменяла, а лишний блоатварь который шёл в нагрузку к андройду — не выпилила.

Так там пошёл достаточно бодрый траффик, вкупе с бодрыми сообщениями о нехватке средств на счету. Благо сбер на втором счёте в день автоплатёж автоматом затормозил.

Ну и коммуналка может не пройти, если цены поднимутся.

А ещё лучше кодом 900, чтобы вирусам удобнее было. Я сделал проще — не использую сбер, но есть те, кому приходится. Удобство и безопасность — это как раз сайт онлайн-банк на другом устройстве, чем привязанный телефон и без левых скриптов.

Зачем он? У того же Ситибанка и Райфа, и, по рассказам знакомых, Альфабанка, сервис гораздо лучше.

Да и рейтинг у них неплохой.

Во-вторых, можно сразу по приходу, сливать деньги в тинькофф. У нас почти все так делают.

Про другие страны на 100% не уверен, но вроде тоже не берут комиссий от $100. надо уточнять. Спросите в чате прям на сайте — у них шикарная поддержка.

Все вышесказанное, разумеется, про дебетовую карту. Кредитки, как и везде, с подвохом.

Пробовал в этом году — комиссии не было.

если снимать от 3000р

Уже неудобно. Часто требуются меньшие суммы, дв и ситуации бывают разные, я однажды 100 рублей снимал (банально лень было бежать до дома за наличкой, а на карте почти пусто).

Вот только месячный лимит на снятие у Тинькова 150 тыс. А дальше — 2%. И если мне надо снять, скажем, 300 тыс, то мне придётся за это заплатишь 3 тыс комиссии.

И да, если снимать в том же Сбере — это по 7.5 тыс за раз иииии… 34 снятия… То есть примерно минут на 15, если никто и ничто не будет отвлекать.

При этом, за те 3 тыс, которые придётся отдать за комиссию, за Тинькова, я получаю карту, с суточным/месячным лимитом в 300/3.000.

Больше ни у одного банка нет таких условий, как у Сбера!

Ибо только Сбер может позволить вам переводить ежемесячно по 15 миллионов из одного региона России в другой без комиссий! (платина + платина = ₽20 тыс/год) или 9 миллионов ежемесячно (голд + голд = ₽6 тыс/год)

И давно вам такие суммы наличных денег были нужны? Автомобили, квартиры покупаются за безнал, если что.

Ну а наличие комиссии, если наличные таки понадобились, вполне себе компенсируется капающими процентами на остаток накопительного счёта.

> И да, если снимать в том же Сбере — это по 7.5 тыс за раз иииии… 34 снятия… То есть примерно минут на 15, если никто и ничто не будет отвлекать.

Снимайте в Альфе — там нет лимитов.

> При этом, за те 3 тыс, которые придётся отдать за комиссию, за Тинькова, я получаю карту, с суточным/месячным лимитом в 300/3.000.

И, собственно, что? Если не понадобилось за год столько денег снимать, все равно придётся заплатить 3к, в случае Т-банка же будет минимум +3% на остаток.

> Ибо только Сбер может позволить вам переводить ежемесячно по 15 миллионов из одного региона России в другой без комиссий! (платина + платина = ₽20 тыс/год) или 9 миллионов ежемесячно (голд + голд = ₽6 тыс/год)

Я думаю, людям, у которых есть необходимость ежемесячно переводить подобные суммы, нет необходимости рассказывать про преимущества или недостатки того или иного продукта.

Больше ни у одного банка нет таких условий, как у Сбера!— согласен. Среди известных банков, самые худшие условия у сбера.

Снимать столько налички — это очень редкий случай. Можно и до нормального банкомата дойти. Или бесплатно кинуть межбанком на тот же сбер и снять.

Не знаю никаких комиссий и ограничений на межбанк у тинькова. Причем слать можно на любой банк, в отличии от.

Сбер дерет комиссии за каждый чих.

Только что кинул 10к с тинькова на авангард card2card без комиссиий. Вы можете представить, что сбер даст такое сделать даже супер-платиновым клиентам?

Так же никто не мешает с Тинкоффа переводить бесплатно деньги по межбанку на другой банк.

Опять же большинство людей миллионами не оперирует, так что тинькофф для большинства вполне себе выгодный вариант.

Прежде чем писать такое, хотя бы поверхностно изучили бы стандарты.

У всех банков есть карты разного типа: базовая, золотая, платиновая и т.д.

У Сбера, по социалками и другим стремным недокартам, которые нигде больше в мире не принимаются — 50/500 (сутки/месяц)

Стандартные — 150/1500.

Золотые — 300/3000

Платина — 500/5000

И ваш Тиньков, по сравнению с лимитами Сбера — лишь жалкое подобие банка. Попробуйте снять за месяц хотя бы 1 млн.

Я, даже покупая квартиру, не снимал наличку для этого, а перевёл с Тинькова по межбанку на нужный счёт в том же Сбербанке, открытый на моё имя для сделки. Без комиссий. Расскройте пожалуйста секрет зачем в современных реалиях снимать миллионы наличкой физ. лицу (кроме мутных схем конечно).

Ты находишься в городе Х.

У тебя розничный магазин на вмененке.

Поставщик твой в другом городе и заявляет, что если будешь покупать в наличку, то даст доп скидку в 5%.

Оформляешь на себя 2 золотые карты Сбера. Одну в своём городе, а вторую в городе поставщика.

В городе, где поставщик, находишь доверенное лицо, отдаёшь ему вторую карту он снимает в день по 300 тыс и как наберется 1,5 млн, несёт их поставщику. Месячный оборот получается 3 млн.

Человеку платишь за 10 снятий и 2 прогулки — 30 тыс.

Но при этом, сам выигрываешь: 3000х0,05=150-30=120 тыс/мес.

Вот конкретный пример, когда физлицо (ИП), являющееся честным налогоплательщиком, нуждается в снятиях/зачислениях по 3 млн/мес.

У Тинькова можно снимать только до 150 тыс/мес без комиссии.

Далее — 2%.

Следовательно, 3.000-150=2.850*0.02=57 тыс комиссии за снятия. (и 400 операций снятия денег, против 20 у Сбера).

Большинство не пробует даже, только ноют о принудиловке.

Да, закон начинает действовать с 1 июля 2018 г.

> Так что уже не куда пожелаешь.

Ну так одно другому не противоречит. Что мешает в том же Тинькове завести карту МИР и попросить переводить деньги на неё?

И да, съездите в Португалию или Германию. Не уверен, что в мелких торговых точках вы сможете расплатиться Визой, потому что их владельцы принимают только местные карты из экономических соображений.

У нас главбух такая. Она ОЧЕНЬ рада карте МИР и не видит никаких проблем с ней.

Да, конечно. Дословно: "Вот отключат американцы вашу визу, будете плакать, а так будет Мир, который отключить нельзя".

в любом зарплатном проекте, lbhtrnjhe b ,e[ufknthe банк дает определенные привелегии, чтобы они приняли условия банка для всех сотрудников.

ничего не мешает перевести все деньги на «нормальную» карту и жить дальше.

ну тут поговаривают что отказаться от карты МИР нельзя будет после НГ. Но лично я буду бороться до конца, ибо мне эта карта не нужна от слова совсем.

есть принудиловка, например, на работе

Ну, по закону не могут. Просто заявление со всеми реквизитами в бухгалтерию и всё. Единственное — обслуживание карты (если платное) будет на вас, а не на организации, как в случае с зарплатным проектом.

Хуже, когда выбора нет, и единственный вменяемый банк в регионе — это сбер.

По закону не могут. А по факту бухгалтерия в госорганизациях вроде школ и детсадов интересно относится к законам.

Есть тяжелые случаи (независимо, бюджетники или нет), когда руководство неофициально объявляет, что работаем только с этим банком, со всякими умниками с заявлениями будет отдельный разговор — тогда да, всё сложно.

Поэтому его и используют все, потому что всегда можно найти банкомат или отделение.

2) Тинькофф позволяет пользоваться любым банкоматом. Не призываю пользоваться Тинькофф, призываю шире рассматривать варианты.

В теории — да. А на практике, "любой банкомат" может вашу карточку съесть.

А во многих городах кроме сбера, нормальное количество банкоматов-терминалов по городу только у газпрома/втб/уралсиба. А помня их ИБ (не знаю, может сейчас чего улучшилось, но как-то хороших отзывов не встречал) уж лучше пользоваться сбером.

А вот пополнения через любые банкоматы нет. Можно пополнять через МКБ, можно через card2card, месячный лимит на пополнение 300к. При превышении лимитов берётся комиссия.

Кстати, комиссий нет совсем при безналичных переводах.

С тех пор мне периодически звонят их манагеры, но никто еще не сумел ответить на вопрос о разнице в пополнении кредитной и дебетовой карт.

Перед этим несколько раз пополнял бесплатно засасыванием денег с других карточек. Пока что сервис устраивает вполне

Последовала попытка перевода с МКБ на эту карточку. Оказалось за процентик.

В устном разговоре господа из Т-банка сказали, что тарифы по бесплатному пополнению работают исключительно для кредитных карточек.

МКБ — это московский кредитный банк. Через терминалы которого у Т-банка (в то время) было отдельно заявлено бесплатное пополнение.

Я, к сожалению, не могу поднять историю платежей. Карточка уже закрыта, с которой делались переводы в Т-банк и за которые я платил комиссию. Хотя, опять же, отдельно было заявлено, что из этого банка перевод д.б. без комиссии.

У Т. бесплатно пополнить можно дебетовую карту только несколькими основными способами:

т.н. высасыванием — на сайте Т, вы вводите данные карты (любого банка), с которой хотите вывести деньги, и Т делает c2c запрос. Для вас это будет выглядеть как платеж с карты другого банка.

пополнение через различные сети типа связного/евросети — в их терминалах и через кассу. (Не путать со связной-банк.)

В некоторых банках — бесплатный межбанковский перевод по номеру счета. (зависит от банка, возможно)

Через банкоматы и терминалы других банков бесплатного пополнения никогда не было и вроде не предвидится, тут Вы правы.

Вот тут и ошибка… Тиньков же не может навязать свои прекрасные тарифы другим отсталым банкам. Поэтому данные карты МКБ надо вводить на сайте тинькова, а не наоборот.

Разумеется, за лимиты выходить не следует.

И да, снятие в ЛЮБОМ банкомате страны от 3 т.р. также без %.

Сама карта условно-бесплатная (если лежит 30к и больше, то за обслуживание не берут, если ей не пользоваться (0 операций в месяц), то тоже не берут), есть небольшой кэшбэк и какой-то процент на остаток. Да, еще курс валюты околорыночный (лучше только у БКС).

Это не самая лучшая карта в мире, но если сравнивать со Сбером, то всё таки она выигрывает.

Да, на карте еще есть PayPass (отличная штука, у Сбера я карт с ним не видел, хотя может быть что-то изменилось).

PayPass у сбера ЕМНИП в начале 2016 появился для премиальных карт, постепенно дошел до золотых и классических. С мая 2017 уже все Visa/MC идут с NFC. У ТКС он был издавна, да. (если не ошибаюсь, с 2013 уже карта Я.Д была с paypass)/

Рейтинг составляла не по наличию проблем, а по реакции системы не проблему(так как проблемы неизбежны, если чем-то пользуешься часто). Ситибанк перезвонил сам, когда я спешила на сапсан, когда банкомат съел 5 тысяч рублей.

Все претензии, что я им выкатывала(это было трижды) они признавали проблемой со своей стороны, и извинялись, или платили какие-то компенсации морального ущерба.

Райфаззен показался довольно гибким и юзерофильным банком, но я перестала пользоваться их услугами, после того, как они без предупреждения убрали международную туристическую страховку из пакета услуг, который я у них покупала. Но в целом, на голову выше остальных банков, кроме ситибанка. Разве что они, по-моему, слишком следуют регламенту во всех случаях.

Сбербанк и втб24 ужас-ужас! В сбербанке я один раз чуть не упала в обморок от духоты(к счастью, помогли выйти на свежий воздух, когда я села на пол), когда у них в очередной раз сломалась электронная очередь, и в маленьком помещении банка набились старушки и все остальные, и опять воцарился хаос, как у них бывает регулярно.

Сити — ужасный банк

почему?

Нет бесплатного телефона 8800 — есть у вас 812, туда и звоните. Минут 10 ожидания.

Самостоятельно подписали на смс уведомления, при этом смс об их оплате не приходят совсем (целый ряд списаний оказывается никак не отражается в смсках). Косяк признавать отказались.

Эти уведомления (раньше ещё были на e-mail) приходили как попало: то и туда и сюда, то только в одно место, то вообще никуда.

Внутрибанковский перевод почему-то только на следующий день, даже если утром отправляли, при этом межбанк приходил в тот же день, если отправить часов до 16.

ИБ на скриптах и с плохим интернетом даже баланс не посмотреть.

13 числа в пятницу (конечно не только 13го, но дважды совпадало) уже в 14:00 нельзя переводить деньги в другой банк в тот же день, только на следующий рабочий день. При этом легко может оказаться что это будет вторник, а не понедельник. При этом окошко в ИБ будет тебе говорить что перевод в тот же день возможен только в рабочие дни и в рабочее время.

Навязчивые телефонисты — раз в месяц стабильно звонили.

Кредит не взять если нет загранпаспорта (это со слов товарища, сам не проверял).

Льготные кредиты (зарплатный проект) дороже, чем в Сбере для простых смертных. То же и в кредитках.

Анкета на получение карточки на 4 листах со странными вопросами.

Есть скидки в магазинах при оплате их картой. Но чем дольше пользовался, тем меньше моих магазинов оставалось.

Есть странный кэшбэк, но работает только с кредиткой.

Ну и сворачивание деятельности: оставили несколько компаний у себя и свернули половину офисов, убрали все банкоматы, что не в офисах были установлены (раньше ещё хотя бы в крупных ТЦ были).

Единственный плюс: переводы по всей стране бесплатно (возможно это от зарплатного проекта условия), но два бесплатных снятия в месяц в чужом банкомате.

Второй плюс для отдельно взятого человека: коллега дважды за год выигрывал билеты в цирк.

Внутрибанковский перевод почему-то только на следующий день, даже если утром отправляли, при этом межбанк приходил в тот же день, если отправить часов до 16.

?? У меня с мужем всегда доходят мгновенно. Очень часто друг другу отправляем

Навязчивые телефонисты — раз в месяц стабильно звонили.

Никогда не звонили не по делу

Есть странный кэшбэк, но работает только с кредиткой.

Я у них селектами пользуюсь.

На селекты купили: смартфон маме в Мвидео, два монитора, навороченную мышку мужу, и один авиабилет

Единственный плюс: переводы по всей стране бесплатно (возможно это от зарплатного проекта условия),

Второй плюс для отдельно взятого человека: коллега дважды за год выигрывал билеты в цирк.

Это как??

У Вас какой-то другой сити :(

?? У меня с мужем всегда доходят мгновенноА я не знаю как так. Менеджеры ихние говорят что так быть не должно, но вот. У нас зарплатный проект был в этом банке. Бухгалтерия всегда отправляла ведомости в день зарплаты. У кого карты в другом банке, тем приходило в тот же день, у кого в Сити — только на следующий, и они очень рады были, когда выдача зарплаты происходила в пятницу.

Никогда не звонили не по делуЕсли предложение кредита/кредитки — это по делу, то тогда да, всегда звонили по делу.

Я у них селектами пользуюсь.Чтоб они начислялись, нужна кредитка. А условия по ней не очень. Поэтому не заводил, потому воспользоваться не могу.

Это как??Ну значит это от зарплатного проекта всё-таки условия.

А билеты в цирк были, например, тут.

Все-таки в случае очередного кризиса. любой банк даже из десятки могут закрыть, АСВ может прогореть и введут какие- то меомрандумы, лимиты, временные моратории и списания… а сбер… закроют последним… увы…

Вы всерьез думаете что банки закрываются только в результате кризиса?

У нас каждую неделю закрываются по несколько банков, и кризис тут ни при чем…

Просто поступила команда — уменьшить количество банков, вот эта команда и выполняется…

А вот сколько в итоге банков останется, знает только человек, отдавший команду на их сокращение…

А ваша мысль насчет держания денег в сбере очень даже разумна, он не закроется НИКОГДА…

По факту — «сбер» на данный момент, прямо сейчас самый надежный банк России, тут правильно отметили, что наверно еще ВТБ близок. Увы, частные банки все под расстрелом.

1. если вам кажется, что имеется чрезмерная эмоциональность и вы взяли на себя смелость быть арбитражной инстанцией в плане нужности или ненужности, то я, в свою очередь, на это скромно замечу, что вы, возможно, несколько завышено оцениваете значимость своих суждений;

2. по поводу «умершей» — т.е. я по этой логике могу сегодня взять у члена вашей семьи крупную сумму денег в долг и если он, не дай Б-г, завтра окочурится, то я уже и никому и ничего не должен? Ещё своего прадедушку вспомните, ха…

3. Отделения Сбербанка и сейчас часто называют сберкассами (расположены эти отделения в большинстве своём по адресу старых сберкасс, правопреемником которых и являются Сбербанк) Иначе — я сегодня открываю компанию скажем СберПрима, предлагаю ряд товаров/услуг, получаю какую то часть предоплатой, затем завтра перерегистрирую компанию на СберУльтра и всё? Никому ничего не должен? Ведь это же не СберПрима, а СберУльтра, СберПрима жеж умерла, а СберУльтра материализовалась из вакуума и никакого отношения к деньгам взятым СберПрима не имеет, правильно? По факту, после перерегистрации СберУльтра прямо сейчас вот в деревне Хрюковка Скопинского района — самая надёжная компания и это индульгирует её от прошлых обязательств и отменяет все её массовые и циничные кидки в этом случае, ведь правда? Ведь если эта компания некоторое время никого не кидала, то прошлое ограбление населения страны ничего не значит, ведь так? Заходите, не бойтесь, мы уже с прошлого четверга с людоедством завязали.

Хоть убей не понимаю как объяснять очевидное…

во-вторых, я тоже пользуюсь баннерорезками только там, где баннеров полный перебор. так как считаю удаление баннеров неуважением к ресурсу, который за счет них живет.

Добавить в фильтры то, что не отрубилось.

> который за счет них живет

Для этого обычно есть донат.

Если не отключаете баннеры только из-за желания поддержать автора… лучше так не делать.

Да и вообще. Почему сразу клиентов нет? Реклама контекстная, так что временами даже интересная.

это ровно то же самое, что ходить на концерты местного хора единственным зрителем из жалости к ним. То есть, вроде как слушаете, но если они вдруг в шутку скажут «а мы больше не будем выступать», то с радостным криком «наконец-то», побежите из зала.

На почту не ответили, в FB сначала отписку бросили, на видео не ответили.

В розовых единорогов я перестал верить раньше…

Прямо так и вижу эту картину: «У вас в личном кабинете куча опасных скриптов» — «Ай-ай, какое безобразие, уже убираем! Спасибо вам за сигнал!»

и с чего вы опять берёте, что что-то здесь происходит «вместо»? в жизни чаще происходит не «вместо», а «вместе». и автор заметки об этом прямо написал — он написал, что обращался в службу поддержки.

Есть способы выйти на начальника смены в том же колл центре, на таком уровне вопросы решаются уже более качественным образом, по крайней мере сообщают что реально можно сделать а что вероятно так и останется нерешённым по заявке, ещё можно достучаться до руководителя отделения, там тоже люди с хорошим опытом и определёнными полномочиями, это из того с чем самому приходилось сталкиваться, но для этого для начала самому нужно оценить реальность решения своего вопроса в организации такого масштаба.

Я думаю если бы Сбер не поленился и посчитал такие запросы, то их было бы сильно больше одного, причём они(вроде) убирали аналитику гугла, но потом она опять всплыла. Увы безопасники в крупных банках весьма выборочно подходят к популярной в нынешнее время теме конфиденциальности пользовательских данных.

Есть сервисы которые защищены по полной, а есть интернет банк и мобильное приложение(а в случае сбербанка ещё включённый по умолчанию мобильный банк на волшебном номере 900, через который трояны вполне могут тащить деньги)

Можно поподробнее про кражи с «мобильного банка» Сбера?А там разве не достаточно отправить СМС (без паролей) на номер Сбера, чтобы перевести деньги куда угодно? Была, вроде, история, когда пенсионерке подключили мобильный банк на номер, который она указала как контактный (номер внука), а когда тот его сменил, номер вернулся обратно в пул оператора, и его присвоили какой-то новой симке. С которой новый владелец и отправил что-то вроде «перевести ХХХ денег на счёт YYY».

Но за достоверность истории не ручаюсь (а гуглить лень).

Украли мою мобилу. Сразу заблокировал симку, на следующий день восстановил номер.

И при попытке активировать приложение на новом телефоне, получил от Сбера СМС с просьбой верифицировать новую симку.

Позвонил в банк, ответил на кучу вопросов оператора, после чего они верифицировали мою новую симку.

После этого смог продолжить пользоваться Сбером.

То же было и с Ситибаном.

Ноябрь 2015 года.

просто заметка хороша и по изложению, и по детализации. вот и реакции достаточно бурные.

не волнуйтесь: все всё поняли правильно.

1,5% мин. 30 руб. макс. 1000 руб. перевод на дебетовую карту другого клиента сбера за пределами одного города (онлайн за ту же операцию дерут 1%)

4% за обналичку карты другого банка.

Если вам надо регулярно переводить в другой город — откройте ещё одну карту, в том городе.

Далее, через Сбербанк-онлайн, переводите со своей карты на свою другую (без комиссии) и со своей другой переводите нужному человеку (опять же, без комиссии).

Читайте внимательнее!

Если вы переводите деньги внутри своего аккаунта, с одной карты на другую, то нет никакой комиссии!

Живу в Москве.

Родители в другом регионе.

При очередном посещении родителей, открыл карту.

Как минимум, годовое обслуживание окупается за счёт экономий на комиссиях при переводах.

В дополнение получил дополнительный инструмент: держу на ней 3-5 тыс руб и использую для интернет-платежей. И если не взломают, то не много потеряю.

Основные средства держу на другой карте, которую кроме как в банкоматы и терминалы Сбера (внимательно убедившись в отсутствии дополнительного левого оборудования), больше никуда не сую.

А я не знаю, зачем мне куда-то ехать, если есть интернет.

При этом при всем терпеть худший сервис и никакущие условия по этим двум картам.

Москва — Центральный.

Ростов н/д — Южный.

Вот между этими регионами комиссия есть, а внутри них нет.

PS: Но есть лайфхак — можно в Кемерово на алтайскую карту внести в Сбере деньги по номеру банковского счета, платеж будет идти дольше, но без комиссии ;)

— остаться без счета/карты в банке с дешевым межбанком;

— увидеть комиссию больше, чем стоит ваше время. Ладно, если 1000 перевести надо, а если 1000000? Меня жаба задавит отдавать 1500 комиссии ;)

— иметь отделение сбера на расстоянии 100 метров.

А вообще я про регионы писал, чтобы показать структуру сбера — платежи карта-карта идут с комиссией, если регионы выдачи карт отличаются, даже если они относятся к одному тербанку. Платежи по номеру счета идут без комиссии в пределах тербанка (несколько регионов).

Между тербанками переводы без комиссии идут со своего счета на свой (я так друзьям транзит устраивал — у меня карты разных регионов есть, и они через меня деньги на нужный регион переводили бесплатно).

Тут уже особенности и привычки. У меня список посещаемых ресурсов достаточно невелик, все они с историей и с уважением относятся к посетителям. В результате муравьев становилось гораздо больше в пропорциях к одному слону, а, главное, эти муравьи возникали очень неожиданно, когда забывал отключать резак и про него вообще забывал.

А вкладка «инкогнито» в браузере ситуацию не улучшит? Просто я, как и вы, баннерорезками не пользуюсь…

«Пропал дом!», (с) проф. Преображенский

Если одним словом, то это называется «режим амнезии».

потому-что люди, порой, неверно понимают его назначение.Именно. Хотя браузеры при открытии приватного окна пытаются объяснить, что оно из себя представляет, но кто это читает?

Это потом уже появились flash-куки, идентификация по рендерингу canvas и прочие хитрости, из-за которых идентифицировать реального пользователя с почищенными включением инкогнито куками стало не проблемой.

Так что теперь все называют этот режим «порно-режимом».

(впрочем, с ситуацией на видео не поможет, но это надо семь пядей во лбу иметь, чтобы эти счетчики перехватить и вставить свои скрипты — как минимум нужно свой корневой CA в систему жертве протащить). Хотя всё это не отменяет того, что гугл в один прекрасный день решит использовать свою метрику как всеобщий кейлоггер.

как минимум нужно свой корневой CA в систему жертве протащить

К сожалению, если рассматривать вирус или админа домена, то задача становится очень просто реализуемой и при этом снаружи не будет никаких симптомов вмешательства.

А так, да, суть статьи была в том, что те, кому доверяют, ничем не обязаны Сбербанку, как и все их сотрудники. Не вижу причины, почему бы Google не заинтересовался таким подарком, позволяющим мониторить (в сугубо внутренних целях и без огласки наружу) платежи крупнейшего банка России. Вторая часть — это то, что кое-кому внутри, возможно, хотелось бы у Google эту инициативу перехватить. Если уж совсем дальше двигаться, то кое-кто может и сам себе сертификаты выписывать. Уже были прецеденты.

Админ домена может и сам сайт интернет-банка подменить. Да и гуглу устраивать атаку на банки опасно для репутации.

Куда реальнее другой вариант, когда одну из этих метрик попросту взламывают.

Почему вы считаете что данные странички не могут учитываться гуглом в метрике "состоятельный клиент" которую он в обезличенном виде продаёт рекламодателям, ведь устанавливая на сайт его службы вы соглашаетесь с тем что анонимизированные ваших клиентов могут использоваться на усмотрение крупнейшей рекламно-поисковой площадки?

Некоторые веб-сайты используют трекеры, которые могут следить за вашими действиями в Интернете. С Защитой от отслеживания, Firefox будет блокировать множество трекеров, которые могут собирать информацию о вашем поведении в Интернете.

Насколько хорошо это работает не знаю. Большая часть всякой аналитики у меня и так вырезана.

Вкладка инкогнито никак не защищает вас от отслеживания в на том сайте, где вы сами ввели логин и пароль.

Этот механизм может помешать сопоставить ваши профили на разных сайтах, если вы перезапускали режим инкогнито между заходами туда, но в пределах одного сайта механизм "анонимных" вкладок не работает никак.

object.addEventListener(«keydown», function(event) { console.log(event.keyCode) });

ну или любой друго вариации того же кода.

мест которые подменяют что-то между вами и интернетом — полно. тот же самый провайдер для показа страницы «сайт заблокирован роскомнадзором» вмешивается в ваш трафик.

подмена одного из того списка с которого сайт грузит скрипты где-то между вами и интернетом на свой хост, и раздача с него скрипта типа

А что в таком случае помешает перехватить сам сайт сбера и выдавать фишинговую страницу? К чему тогда вообще сложности со сторонними сервисами? Я не особо разбираюсь в этой теме, но подозреваю что если кто-то может получить доступ такого рода, то сделать он может что угодно и с чем угодно. Сбер не защищаю, сторонние счетчики не должны жить на страницах с приватной инфой.

Так же, как и обычный. Добавить в хранилище трояном, политиками домена, взломать любой центр сертификации, купить у коррумпированного сотрудника или надавить со стороны государства.

Прецеденты же уже были.

Понимаете что EV гораздо труднее подделать.

зломать любой центр сертификации, купить у коррумпированного сотрудника или надавить со стороны государства.

Очень мало реальные сценарии.

Спасибо, не знал что там в EV дополнительная проверка. Но последние три варианта остаются осуществимыми.

Прецеденты же уже были.

Еще не было вроде ни одного прецедент с EV сертами. Так-как за это такое можно очень сильно отхватить поэтому EV всегда и выдается вручную. И наверняка там требуется согласование не одного сотрудника.

Да 100% защиты нету. Но все таки EV подделать на порядок сложнее, что я и говорил в своем первом коментарии.

Подменой чужих скриптов можно будет видеть все, что будет видеть пользователь и забирать весь его ввод.

На фишинговой странице пользовательских данных не будет.

А можете раскрыть тему, куда нибудь выложить как это делается, вы точно подменили внешний скрипт, а не кусочек страницы сбербанка? Просто есть такая штука same origin policy, которая запрещает элементам странички с разных доменов ровно такие штуки делать. С одного домена можно.

Если минусуете, комментируйте pls, что не понравилось

Не вполне понятно как SOP защищает от этой атаки. Если на странице есть тэг <script src="..."> — то он будет загружен и выполнен независимо от домена.

От добавления левого внешнего скрипта может спасти CSP — но от подмены существующего скрипта не спасает ничего.

Впрочем, все это ерунда, потому что вместо подмены скрипта можно с тем же успехом подменять саму страницу сайта.

$(document).keypress(function(e)

кстати, еще не проверил откуда jquery грузят…

Мне не жалко было бы рассказать все в подробностях, но как бы кто-нибудь за взлом не привлек. Дураков-то хватает…

0.0.0.0 doubleclick.net

и прочие

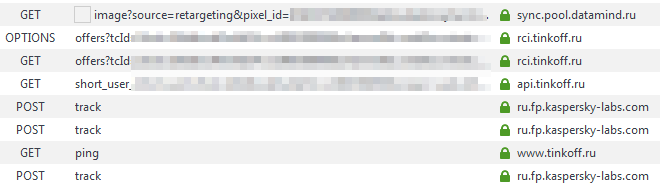

Года два назад на хабре подымалась эта тема, но видиму сберу зачем то это надо.

0.0.0.0 mc.yandex.ru

0.0.0.0 an.yandex.ru

0.0.0.0 banerator.net

0.0.0.0 ads.electronix.ru

0.0.0.0 counter.yadro.ru

0.0.0.0 mg.yadro.ru

0.0.0.0 adriver.ru

0.0.0.0 ad.adriver.ru

0.0.0.0 partner.googleadservices.com

0.0.0.0 imgg.marketgid.com

0.0.0.0 marketgid.com

0.0.0.0 c.marketgid.com

0.0.0.0 st3.recreativ.ru

0.0.0.0 c.imrk.net

0.0.0.0 w1010.am15.net

0.0.0.0 jsc.marketgid.com

0.0.0.0 counter.marketgid.com

0.0.0.0 yandex.st

0.0.0.0 recreativ.ru

0.0.0.0 w1120.am15.net

0.0.0.0 am15.net

0.0.0.0 c.100im.info

0.0.0.0 content.rbc.medialand.ru

0.0.0.0 engine.rbc.medialand.ru

0.0.0.0 www.tns-counter.ru

0.0.0.0 hgads.ru

0.0.0.0 googleads.g.doubleclick.net

0.0.0.0 www.googleadservices.com

0.0.0.0 pagead2.googlesyndication.com

0.0.0.0 kimus.ru

0.0.0.0 st.ladycash.ru

0.0.0.0 ad.smaclick.com

0.0.0.0 adsunflower.com

0.0.0.0 adfuture.cn

0.0.0.0 mayitek.com

0.0.0.0 cs7050.vk.me

# 0.0.0.0 ssl.gstatic.com

0.0.0.0 psv4.vk.me

0.0.0.0 h2.msn.com

0.0.0.0 sO.2mdn.net

0.0.0.0 graph.facebook.com

0.0.0.0 tracker.convead.io

0.0.0.0 mscrl.microsoft.com

# 0.0.0.0 crl.microsoft.com

0.0.0.0 spynet2.microsoft.com

0.0.0.0 spynetalt.microsoft.com

0.0.0.0 logc181.xiti.com

0.0.0.0 advertising.cadsoft.de

0.0.0.0 adservone.com

0.0.0.0 meofur.ru

0.0.0.0 www.marketgid.com

0.0.0.0 a.ads1.msn.com

0.0.0.0 a.ads2.msads.net

0.0.0.0 a.ads2.msn.com

0.0.0.0 a.rad.msn.com

0.0.0.0 a-0001.a-msedge.net

0.0.0.0 a-0002.a-msedge.net

0.0.0.0 a-0003.a-msedge.net

0.0.0.0 a-0004.a-msedge.net

0.0.0.0 a-0005.a-msedge.net

0.0.0.0 a-0006.a-msedge.net

0.0.0.0 a-0007.a-msedge.net

0.0.0.0 a-0008.a-msedge.net

0.0.0.0 a-0009.a-msedge.net

0.0.0.0 ac3.msn.com

0.0.0.0 ad.doubleclick.net

0.0.0.0 adnexus.net

0.0.0.0 adnxs.com

0.0.0.0 ads.msn.com

0.0.0.0 ads1.msads.net

0.0.0.0 ads1.msn.com

0.0.0.0 aidps.atdmt.com

0.0.0.0 aka-cdn-ns.adtech.de

0.0.0.0 a-msedge.net

0.0.0.0 az361816.vo.msecnd.net

0.0.0.0 az512334.vo.msecnd.net

0.0.0.0 b.ads1.msn.com

0.0.0.0 b.ads2.msads.net

0.0.0.0 b.rad.msn.com

0.0.0.0 bs.serving-sys.com

0.0.0.0 c.atdmt.com

0.0.0.0 c.msn.com

0.0.0.0 cdn.atdmt.com

0.0.0.0 cds26.ams9.msecn.net

0.0.0.0 choice.microsoft.com

0.0.0.0 choice.microsoft.com.nsatc.net

0.0.0.0 compatexchange.cloudapp.net

0.0.0.0 corp.sts.microsoft.com

0.0.0.0 corpext.msitadfs.glbdns2.microsoft.com

0.0.0.0 cs1.wpc.v0cdn.net

0.0.0.0 db3aqu.atdmt.com

0.0.0.0 df.telemetry.microsoft.com

0.0.0.0 diagnostics.support.microsoft.com

0.0.0.0 ec.atdmt.com

0.0.0.0 feedback.microsoft-hohm.com

0.0.0.0 feedback.search.microsoft.com

0.0.0.0 feedback.windows.com

0.0.0.0 flex.msn.com

0.0.0.0 g.msn.com

0.0.0.0 h1.msn.com

0.0.0.0 i1.services.social.microsoft.com

0.0.0.0 i1.services.social.microsoft.com.nsatc.net

0.0.0.0 lb1.www.ms.akadns.net

0.0.0.0 live.rads.msn.com

0.0.0.0 m.adnxs.com

0.0.0.0 msedge.net

0.0.0.0 msftncsi.com

0.0.0.0 msnbot-65-55-108-23.search.msn.com

0.0.0.0 msntest.serving-sys.com

0.0.0.0 oca.telemetry.microsoft.com

0.0.0.0 oca.telemetry.microsoft.com.nsatc.net

0.0.0.0 pre.footprintpredict.com

0.0.0.0 preview.msn.com

0.0.0.0 rad.live.com

0.0.0.0 rad.msn.com

0.0.0.0 redir.metaservices.microsoft.com

0.0.0.0 schemas.microsoft.akadns.net

0.0.0.0 secure.adnxs.com

0.0.0.0 secure.flashtalking.com

0.0.0.0 settings-sandbox.data.microsoft.com

127.0.0.1 settings-win.data.microsoft.com

0.0.0.0 sls.update.microsoft.com.akadns.net

0.0.0.0 sqm.df.telemetry.microsoft.com

0.0.0.0 sqm.telemetry.microsoft.com

0.0.0.0 sqm.telemetry.microsoft.com.nsatc.net

0.0.0.0 ssw.live.com

0.0.0.0 static.2mdn.net

0.0.0.0 statsfe1.ws.microsoft.com

0.0.0.0 statsfe2.ws.microsoft.com

0.0.0.0 telecommand.telemetry.microsoft.com

0.0.0.0 telecommand.telemetry.microsoft.com.nsatc.net

0.0.0.0 telemetry.appex.bing.net

0.0.0.0 telemetry.microsoft.com

0.0.0.0 telemetry.urs.microsoft.com

127.0.0.1 vortex.data.microsoft.com

127.0.0.1 vortex-bn2.metron.live.com.nsatc.net

127.0.0.1 vortex-cy2.metron.live.com.nsatc.net

127.0.0.1 vortex-sandbox.data.microsoft.com

127.0.0.1 vortex-win.data.microsoft.com

0.0.0.0 watson.live.com

0.0.0.0 www.msftncsi.com

0.0.0.0 fe2.update.microsoft.com.akadns.net

0.0.0.0 m.hotmail.com

0.0.0.0 reports.wes.df.telemetry.microsoft.com

0.0.0.0 s.gateway.messenger.live.com

0.0.0.0 s0.2mdn.net

0.0.0.0 services.wes.df.telemetry.microsoft.com

0.0.0.0 statsfe2.update.microsoft.com.akadns.net

0.0.0.0 survey.watson.microsoft.com

0.0.0.0 view.atdmt.com

0.0.0.0 watson.microsoft.com

0.0.0.0 watson.ppe.telemetry.microsoft.com

0.0.0.0 watson.telemetry.microsoft.com

0.0.0.0 watson.telemetry.microsoft.com.nsatc.net

0.0.0.0 wes.df.telemetry.microsoft.com0.0.0.0 mpa.one.microsoft.com

0.0.0.0 api.skype.com

0.0.0.0 static.skypeassets.com

0.0.0.0 apps.skype.com

0.0.0.0 pricelist.skype.com

0.0.0.0 ui.skype.com

# 0.0.0.0 yastatic.net

0.0.0.0 www.googletagmanager.com

0.0.0.0 l.sharethis.com

0.0.0.0 w.sharethis.com

0.0.0.0 edge.sharethis.com

0.0.0.0 et-code.ru

0.0.0.0 wsp.marketgid.com

0.0.0.0 cat.fr.eu.criteo.com

0.0.0.0 csm.nl.eu.criteo.net

0.0.0.0 cstatic.weborama.fr

0.0.0.0 tpc.googlesyndication.com

0.0.0.0 www.googletagservices.com

0.0.0.0 cas.criteo.com

0.0.0.0 target.smi2.ru

0.0.0.0 cdn.onthe.io

0.0.0.0 www.google-analytics.com

0.0.0.0 tt.onthe.io

0.0.0.0 target.smi2.net

0.0.0.0 pipki.r.worldssl.net

0.0.0.0 cdn.onthe.io

0.0.0.0 img.chipfind.ru

0.0.0.0 r.rbc.ru

Хотя в других источниках используется 127…

Закоментированы — значит понадобились наверное.

А вот заведомо не верный адрес, скажем, вида(взят с потолка) 431.12.117.526 не корректен с точки зрения протокола и вроде как не должен как либо участвовать в маршрутизации. Такие адреса должны сразу отбрасываться без обработки. Но чёрт его знает что начудили в конкретных реализациях и какие там баги.

Ну все не настолько плохо, хотя проблема действительно есть. Больше 10% банков подключают сторонние скрипты там, где это делать не надо

Просто для банков это может более критично, чем например для первого канала или сайта гос.услуг.

Чем больше сторонних ресурсов, тем легче найти дырку и немного подправить скрипт.

А потом кто знает, что завтра вставит фейсбук в свой счетчик для сайта гос.услуг когда его нагнёт АНБ или ФСБ нагнет яндекс (это пример).

А ещё там есть скрипт group-ib, который мониторит поведение юзеров и подгружаемые скрипты на изменения.

не так-то просто в современном браузере подменить скрипт по SSLИ не надо, достаточно быть админом «дабл-клика» или «рутаргета», что бы иметь возможность получить доступ к любому аккаунту Сбера.

В случае атаки вам напишут «код уже использован», а в это добрый админ гипотетического даблклика будет хозяйничать в вашем лично кабинете.

Всё, о чём вы рассуждаете в реальности глупости на том же уровне преступников, которых ловят.

Допустим по какой-то причине ключи от вашей квартиры дают, ну например, управдому, который получает прилично, и скорее всего вас грабить не будет. Странно? Как по мне, лучше-бы они не давали мои ключи. Тем более клиент сбербанка от того, что статистику собирает яндекс и гугл, — ничего не получает.

2. Вы переводите ветку разговора в другую тему. Я против действий Сбербанка в личном кабинете и вообще во всём, что связанно с безопасностью моих финансовых операций, которые Сбербанк не может гарантировать и снимет с себя любую ответственность при первом же инциденте.

У гугла, конечно, доступ к СМС есть (но не у всех Android). У даблклика — вряд ли. Всё же, думаю, что «телефонными» сервисами и аналитикой занимаются разные команды, и вероятность того, что они скооперируются, чтобы меня ограбить, очень мала.

Нужен, либо смс-пароль, либо распечатанный через банкомат код.

за сто баксов

Какие там сто баксов,

При смене симкарты автоматом блочится получение СМС на этот номер.

«Что плохого в закрытии объездных дорог? Или это норма, когда машина вместо 10 км делает крюк в 20? Безопасности это точно не добавит.»

В том и дело, что обычно не норма. Когда есть дорога 10 км, зачем всех отправлять в объезд на дорогу в 100 км? Лучше и быстрее ехать по прямой. Объезд это хорошо, когда он резерв.

А теперь посчитаем, когда траф так бегает между уралом и уралом. Через германию/амстердам/…

Понимаю причины — каналы через тот же амстердам шире и дешевле, чем прямые.

Вы хотя бы ознакомьтесь как роутинг происходит и сколько там всякого, тот же BGP. Вроде технический ресурс, а рассуждения на уровне: я вижу, что по прямой на карте быстрее. А если там нет связности и только резервный dsl канал на 100 мб/с, как вы собрались 1 Гб/с протолкнуть?

FireFox по умолчанию не пользуется системным хранилищем сертификатов для валидации (можно ли настроить, что пользовался — не знаю).

Единственное как я писал выше саму страничку сбера лучше не подменять так-как там EV серт и вот его просто так не подделаешь.

я где-то не так давно читал, что EV-превратились в тыкву и уже ничего не значат, т.е. ничем от обычных не отличаются… могу ошибаться....

Таким образом вам недостаточно добавить корневой сертефикат в доверенные вам также нужно еще изменения в коде браузера внести(чтобы получить плашку), что напорядок сложнеею

Речь же идёт не о локальной подмене скрипта, а о возможности подмены его со стороны "метрик", не принадлежащих сбербанку. Эта ситуация не может быть проконтролирована ни пользователем, ни Сбербанком без глубокого анализа, т.к. сертификат Сбербанка фактически здесь не участвует, а данные (скрипты) со стороны "метрик" будут выглядеть вполне легитимными, будучи подтвержденными их (метрик) сертификатами. Вот и получается ситуация, когда без особого привлечения внимания можно поменять скрипт на пару дней для сбора "нужных данных".

Представим себе ситуацию когда злоумышленник просто пошаманит над корпоративным DNS, в пределах одного офиса, и сделает так чтобы запросы к tag.rutarget.ru — шли к нему домой.Я подумал, что речь идёт о ситуации, когда такое делает администратор какой-то организации, пользователи которой используют «Сбербанк Онл@йн».

Если здесь имелся в виду именно администратор «Рутаргета» — тогда да, всё правильно, просто я неверно понял контекст.

Но ghostery — это да, должен быть включен:) Да и noscript по умолчанию должен запрещать все, а по необходимости включать нужные. Но это не спасет если сбер или еще кто включит все эти метрики в свои скрипты и будет раздавать как свои — и без них работать не будет.

Прошелся по топам, у многих инсторанных банков аналитика на login-pge от google.

К сожалению google и yandex метрики свершившийся зло.

doubleclick это тот же Google.

А rutarget дочка Сбербанка.

За шесть дней я и сам могу бабки куда угодно отвезти ногами.

С картами не всё так просто, бывали случаи когда после перечисления иб вам показывает остаток на карте, вы снимаете деньги(переводите) и попадание на проценты за овердрафт на 1 день, т.е. по факту то что отображено в иб мгновенно, может быть совсем не тем чем кажется

1. вы инициируете межбанковский перевод

2. деньги с вашего счета уходят на кор счет банка

3. происходит всякая магия с взаиморасчетами между банками

4. деньги попадают на кор счет банка получателя

5. деньги переводятся непосредственно на счет получателя.

Шесть дней появляются из того правила, что деньги могут лежать на кор счету не более трех дней. Соответственно, максимально возможные 6 дней — это три дня на кор счету вашего банка плюс три дня на кор счету банка получателя.

Если я ошибаюсь или что-то изменилось, кто-нибудь знающий может меня поправить.

Вы мне скажите другое лучше — с какого хрена меня, как потребителя, должны вообще волновать все эти внутренние процедуры?

Но тогда был только google насколько помню, а теперь целый зоопарк.

(ошибся на 1): увидел ФИО соседа и его задолженность по квартплатеНет повода вам не верить, но если ошибиться на 1 цифру — система будет выдавать сообщение «Ошибочный код плательщика». Поскольку там контрольная сумма запилена. А про фамилию — тут я ХЗ как проверить. Но если пробивать номер плательщика ЖКУ на сайте bm.ru — там выдают только сумму к оплате (с разбивкой по статьям затрат). Ну и информацию «оплачено/неоплачено».Фамилий нет.

Лицевые счета заканчиваются на номера квартир.

Можно хоть весь подъезд «обшарить».

Лицевые счета заканчиваются на номера квартир.Точно нет.

Мы ведь говорим о десятизначных счетах для ЖКУ Москвы?

http://www.bm.ru/ru/personal/platezhi-i-perevody/oplata-uslug/kvartplata/

И у меня л/с ТОЧНО заканчивается на номер квартиры.

Они тупо отдают Сберу список ЛС-ФИО. Сбер позволяет вам платить по любому ЛС (Было бы странно, если бы вам запретили заплатить К/П за маму)

Почему они при этом показывают вам ФИО, привязанное к ЛС? Ну это вопрос. Но данные слил не Сбер — данные слила УК, передав третьему лицу.

Возможно у вас с УК в договоре есть какой-то хитрый пункт, которые позволяет ей это делать.

Ну и у УК со Сбером — такой же пункт, прикрывающий уже Сбер.

Но это уже домыслы.

Аналогично плачу через сбер К/П и тоже интересовался подобным вопросом.

Договора с ТСЖ никакого нет.

Как, думаю, и у всех тех, кто покупал квартиры не у застройщика (который собственно ТСЖ и организовал и людей туда «вступил»).

Технически наверное это произошло так как Вы и описываете.

Сбер видимо это не считает разглашением личных данных — иначе мог бы поправить ТСЖ, указать ему на ошибку.

У меня отношение к этой ситуации — нейтральное.

Гораздо более печально, что любой сосед может увидеть Ваш долг, а вот ФИО владельца можно узнать и без Сбера на вполне законных основаниях через рос реестр.

Хватит истерить. То что накликали на странице Сбербанка является данными доступными Сбербанку для обработки, а он уже как хочет так эти данные и обрабатывает, через google, rutarget…

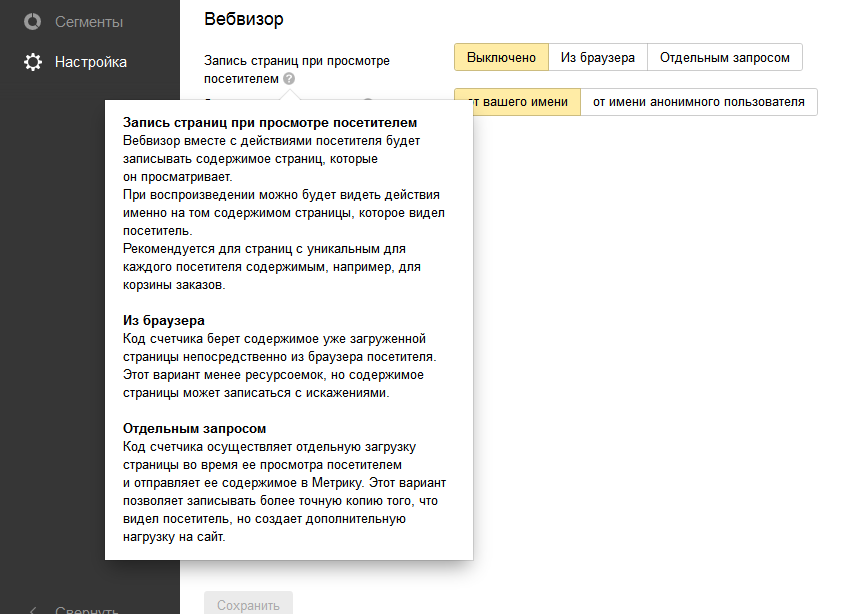

Та же метрика пишет в логи всё, до чего может дотянуться — нажатия клавиш, движения и клики мыши, введённые значения полей по onblur, прокрутку и т.д. Потом всё посещение можно посмотреть в вебвизоре просто как видеозапись визита.

У гугла функционал чуть слабее, но принцип похожий.

Что там в остальных счётчиках понатыкано или теоретически может быть понатыкано — вообще не понятно.

Сбер, Яндекс, Гугл — большие конторы с большим штатом в техподдержке. Теоретически туда может пробраться мальчиш-плохиш, или просто бармалеи возьмут действующего сотрудника за тестикулы и вынудят поделиться доступом, и получить доступ к ЛК всяких интересных личностей (бизнесменов, политиков, активистов и т.п.). При этом если обычно при входе в ЛК прилетает SMS-ка, то здесь не будет даже этого, т.к. они будут смотреть «кино», где человек сам зайдёт в историю операций и всё нужное им покажет. Украсть деньги таким образом не получится (нужно подтверждение операций по SMS, а для этого нужно выкрасть телефон или сделать дубликат симки), но сам список операций может оказаться уже достаточно жареным, особенно если про политиков речь.

Также не забываем такой вариант, что пароли от яндекс.метрики можно украсть или подобрать.

Ну и самое плохое это всякие рутаргеты и даблклики — там значительно более низкий уровень работы безопасников просто в силу масштабов.

И не надо забывать, что эти бармалеи могут иметь корочки и даже постановление суда, заставляющее этого сотрудника заткнуться навечно, сделав вид, что ничего не было.

Украсть деньги таким образом не получится (нужно подтверждение операций по SMSПользователь сам и введет код из смс, скрипт только подменит получателя и сумму.

Подтверждение по SMS при достаточном желании и умении перехватить тоже не проблема.

они будут смотреть «кино», где человек сам зайдёт в историю операций и всё нужное им покажет

Простите, а вы сами-то Метрикой пользовались хоть раз? Это не видеозапись, это именно что как бы запись. Вебвизор покажет движения мышкой по странице, но не покажет, что было на самой странице. Такое возможно только в том случае, если страница, на которой регистрируются действия, есть в публичном доступе.

https://yandex.ru/support/metrika/general/counter-webvisor.xml

И как вы определитель что метрика эти данные именно "не собрала" а не неотобразила владельцу домена?

Вопрос то не в том что там реально собирается и анализируется, а в том как оно может быть использовано не только сбербанком?

Наличие бесплатного сервиса метрики как-бы намекает что его владелец заинтересован в использовании данных собранных изнутри сайта.

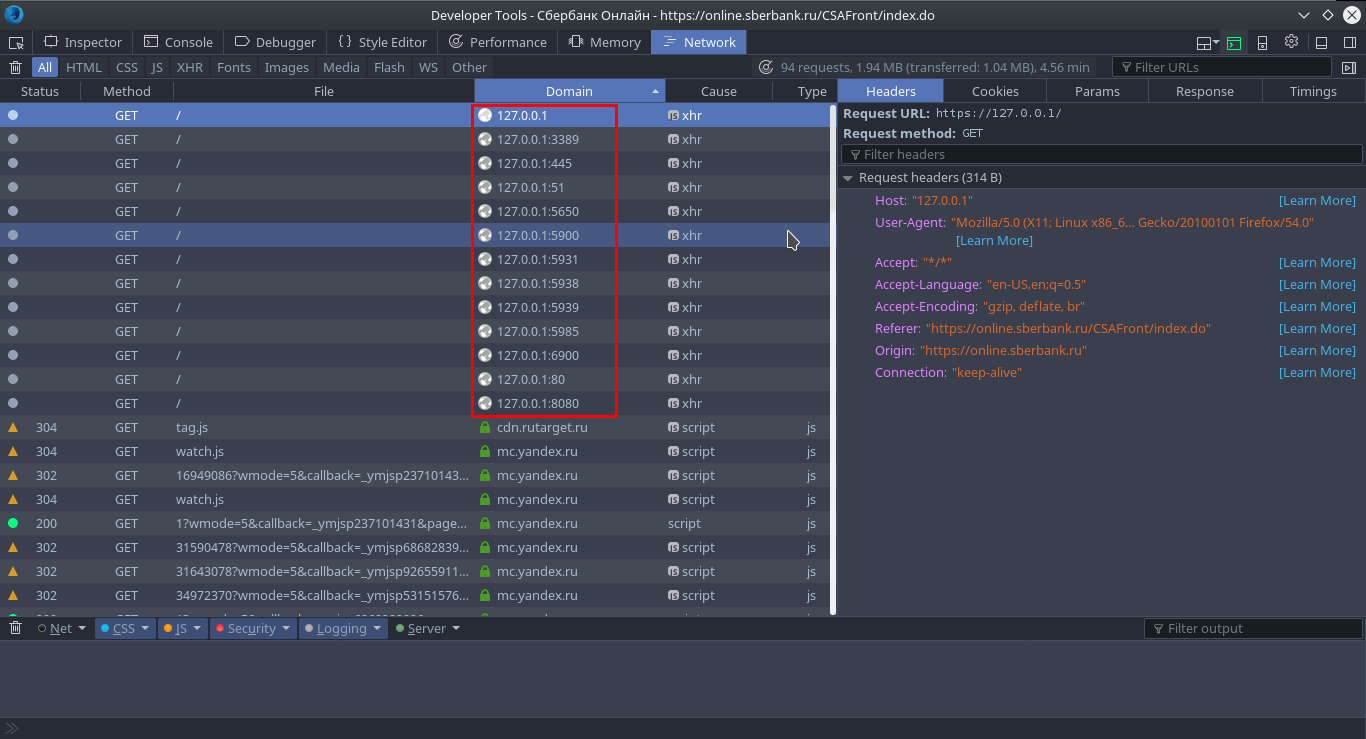

Глянул в devtools, а сбербанк дергает localhost по разным портам по https. Это норма или у меня завелись гости? :)

они пытаются убедиться, что сейчас компом управляет человек перед монитором, а не кто-то удаленно.

но почему я не могу удаленно подключиться к домашнему компу и там запустить банк-клиент? выходит по версии банка, я так не могу.

Ну сам факт проверки не говорит о том, что вы так не можете. Вполне вероятно, что при обнаружении удаленного доступа выскочит предупреждение чтобы предупредить пользователя на случай если он об этом не знает, но с возможностью продолжить. Или там по коду явно блокировку видно?

То, что это штатная функция сбера — да, насколько это норма — каждый решает для себя…

http://www.banki.ru/forum/?PAGE_NAME=read&FID=61&TID=298381

Я проверить не смог, у меня Сбербанк.Онлайну все разрешения на iOS зарезаны, ибо нечего ему лазить где не надо…

Применений этим данным можно найти очень много, я понимаю.

Но закон о защите ПД 152-ФЗ (статью 6) тоже нарушать не стоит, ни под один из пунктов обработка ФИО и телефонов третьих лиц (а у меня в телефонной книге еще и дни рождения и адреса записаны) не подходит.

Root на Android — механизм, подобный UAC на Windows, только еще и видно выполняемую команду, в отличие от Windows.

Где здесь дыра? Мнений, подобных вашему, очень много, я что-то упускаю?

Еще один популярный метод защиты — проверка подписи приложения. Она гарантирует что приложение не было изменено атакующим. К сожалению, это можно подделать на рутованных телефонах. Так что да, рут — это большая дыра в безопасности.

А SU для рутованного телефона можно и без попапа написать, проблем никаких.Написать можно, безусловно, и они есть, но как вы их установите на устройство из, скажем, вредоносного приложения? Чтобы установить свой suid-бинарник, нужно воспользоваться уже существующим su, который будет запрашивать действие пользователя.

На компьютерах любое приложение может читать данные и настройки любого другого приложения пользователя, что, по вашей логике, должно являться просто вопиющей дырой в безопасности. Тем не менее, почему-то все считают администраторский доступ именно на Android чем-то плохим, а на компьютерах — нет.

Разъясните, пожалуйста, я на полном серьезе не понимаю.

Тут формально 2 проблемы:

1.root на многих устройствах можно получить без участия пользователя.

- Телефон в себе совмещает 2 функции — вроде платёжного поручения и безусловного акцепта(3ds через смс)

Другое дело что права root у приложенич могут быть и без su, поэтому смысла большого в его детектировании особо нет, т.е. по факту это защита для тех кто поставил root ради взлома игрушек, у таких по мнению безопасников как раз вирусы и живут.

1.root на многих устройствах можно получить без участия пользователя.Вы подразумеваете различные уязвимости ядра? Действительно, можно. И ни антивирус, ни встроенные в банковское приложение проверки от такого не защитят.

Это справедливо и для десктопных систем, да и вообще для компьютеров в целом.

Телефон в себе совмещает 2 функции — вроде платёжного поручения и безусловного акцепта(3ds через смс)Ничего не понял. А банковская программа здесь причем?

- Я про это и написал, это никак не обойти.

- Рутовое приложение в теории может накликать в клиенте операцию по шаблону интерфейса, а потом втихую подтвердить её через смс затерев следы, если "рута нет" вы даже print screen в приложения банка не сделаете (что кстати прикрывает ещё и от некоторых социально-инженерных видов мошенничества, но это другая тема)

p.s. я против текущего подхода к безопасности в приложении сбербанка, поэтому у меня его нет, по мне им надо было делать две версии, для всех и для тех кому не всё равно.

127.0.0.1 tpc.googlesyndication.com googleads.g.doubleclick.net doubleclick.net googleadservices.com www.googleadservices.com pagead2.googlesyndication.com www.google-analytics.com google-analytics.com

local-zone: "doubleclick.net" redirect

local-data: "doubleclick.net A 0.0.0.0"Таким образом все поддомены будут отдаваться с нулями.

Делал парсер hosts для преобразования под Unbound и выпиливания из него некоторых доменов с последующим полным баном вышеуказанным способом

Представьте, что за вами круглосуточно ходит человек с камерой и блокнотом, заходит с вами в магазин, в гости к друзьям, в туалете пристраивается рядом, что-то записывает, снимает… Неприятно?

PS: Да, я знаю про Ghostery, NoScript, и т.д.

и ничего взамен не получаю

Неправда, получаете.

Маркетинговые данные, которые собирает (например, с помощью этих инструментов) и которыми пользуется Сбербанк, приводят к повышению эффективности его работы (иначе этих счётчиков там и не стояло бы).

Повышение эффективности его работы приводит к повышению качества услуг и/или снижению их себестоимости.

В конечном итоге всё отражается на цифрах в годовом отчёте банка.

Утрированно: не будь этих счётчиков — процент по депозиту в Сбербанке был бы самую чуточку выше.

Вы кстати, в последнем предложении попутали — или вместо депозитов надо кредиты написать, или вместо выше — ниже. :)

Нет, не слышал. Можете предъявить пруф?

> Про проценты при снятии своих денег в размере свыше 50т.р. в день через кассу?

Если есть другая полноценная карта Сбера, то лимиты будут сильно больше. Переводите на неё деньги и снимаете чере банкомат.

> Повышение качества услуг в последнее время что то не наблюдаю, вероятно это мне одному так не везёт.

Мне везёт. И в очередях стоять не приходится, и даже не было проблемы с получением выписки с карты в другом регионе.

Как-то я зашел в сбер и захотел снять 150к без комиссий. ТРОЕ сотрудников рассказывали, как это сделать. Сначала в кассе с очередью, потом в банкомате… В итоге я сделал, все как они сказали и попал на 500р.

«выписки с карты в другом регионе.» — неужели, сбер, как приличный банк, отправил выписку по почте и не заставлял своего клиента работать курьером бесплатно?

" есть другая полноценная карта" -таких сбер еще не придумал.

Комиссии по картам это ограничения платежной системы. Хотите снимать без комисси больше открывайте более дорогие карты. Именно лимитами и отличаются Gold и Platinum

Откройте счет… Карты это другой инструмент и регулируется платежными системами у них вообщем-то примерно одинаковые правила в любой точке мира… Возможно есть банки, которые не дают лимита на снятие наличных с карты, но я таких не знаю. Ещё раз повторюсь цвет карт как раз определяет лимиты снятия все остальное это доп. плюшки.

Захочу подключить несчастные смс — буду стоять с бабульками в очереди на кассу.

И за все это вы предлагаете еще и платить больше? Это сбер должен солидно доплачивать своим клиентам за страдания.

А смс в сбере подключается в любом ихнем банкомате / терминале, один фиг договор на ДБО вы скорее всего уже ранее подписали.

Или «ой, этот номер мы не знаем, на него смс подключить можно только в офисе».

Ага. Перевод с карты на карту у жены выглядел так: подойти к банкомату, получить деньги, переложить их в купюроприёмник, скормив обратно. Проблема решилась только перечислением зарплаты на другую карту.

Нет, карты внутри банка за пределы его процессинга не выходят, оправдывать их можно чем угодно но не МПС.

Хотите снимать без комисси больше открывайте более дорогие карты. Именно лимитами и отличаются Gold и Platinum

Все эти Gold и Platinum давно себя дискредитировали, тот же Gold чуть ли не бомжам бесплатно впаривают. Это раньше было круто — повышенные лимиты, персональные менеджеры

А разве это не закономерное следствие перехода платёжных систем на онлайн-транзакции? Для нас это может показаться дикостью, но в США, на родине кредитных карт, массовый переход на онлайн-транзакции с использованием кредитных карт происходит только сейчас.

Собственно, высокий статус карты означал, что её владелец имеет большой кредитный лимит, и магазин мог быть уверен, что в случае оффлайн-транзакции не получит проблем. Сейчас же, с высоким проникновением интернета, и наличие средств и владение картой (онлайн пин-код) проверяется прямо в момент совершения покупки.

Представьте себе, он её выдал прямо на месте.

> " есть другая полноценная карта" -таких сбер еще не придумал.

У меня Visa Gold с бесплатным обслуживанием валяется.

> Нет, не слышал. Можете предъявить пруф?

Моя карточка сбербанка открыта в Новосибирске. В данное время проживаю в Абакане. При перечислении на другую карточку сбербанка 25000 рублей, комиссия составила 250 рублей. Эта регионность сбербанка сильно раздражает.

Ну точно, там такие альтруисты сидят, которые размышляют над тем, чтобы им ещё такого сделать чтобы сдирать с клиентов поменьше денег ))

Меньше денег — нет. Удобство — да. Чтобы сделать удобно — надо выбить под это дело бюджет, а где бюджет — там премии, бонусы и прочие приятные менеджерскому сердцу вещи.

А выбивать бюджет (и премии потом) гораздо легче, когда у тебя есть аналитика, собранная с десятков тысяч человек.

Ну точно, там такие альтруисты сидят, которые размышляют над тем, чтобы им ещё такого сделать чтобы сдирать с клиентов поменьше денег ))

Не-а.

Там, как и везде, сидят такие же лентяи, которые думают, как им бы работать поменьше, а результат получать получше.

Простой вопрос: как по-вашему, добавление счётчиков на сайт банку экономически выгодно или экономически невыгодно?

"Про проценты при снятии своих денег в размере свыше 50т.р. в день через кассу?"

Нет. Не слышал. Могу снимать по 300.000 в сутки, в любом регионе России, без комиссии.

MasterCard Gold.

Интересно очень, чем это в итоге закончилось?) вы её послали или перевели деньги?) а может вы встретили и вы ей ещё и палку кинули?)

Вот честно, я бы не стал делать это через кассу, потому что вопрос стоимости моего времени. Пойти в Сбер, встать в очередь, затем к кассиру, затем обратно до точки отправления.

И да, ещё проверить работу кассира. По моим наблюдениям, количество их косяков — примерно 1:150, а это очень много.

<офтоп>Да, я ей кинул палку, а она как побежит за ней</офтоп>

Вынужденно держу 4 карты.

- Кредитная.

- Голдовая (для крупных оборотов, так как плачу программистам, юристам и иным подрядчикам) + она даёт небольшой приоритет мне как клиенту.

- Старая зарплатная (с прошлой работы). Держу на ней запасные деньги. На всякий случай.

- Карта другого региона. Обычно на ней 3-5 тыс. Использую её для интернет-платежей, ну и чтобы родителям периодически отправлять деньги, в другой регион, без комиссии.

Ежемесячно у меня по 30-100 платежей и 1-3 временные блокировки автоматизированным антифродом и проблема решается 3-4-х минутным звонком в Сбер.

В отделения хожу чисто ради терминалов и банкоматов, с сотрудниками их не общаюсь, поскольку об услугах и продуктах банка знаю лучше их самих.

вопрос стоимости моего времени— говорит человек, который сам ходил за карточкой в банк.

Который находится в 70 метрах от моего подъезда, рядом с продуктовым супермаркетом?

Ну да, есть такое дело, потратил 15 минут на заявку и 10 минут чтобы не забрать.

И в последующий год сэкономил около ₽70 тыс на комиссиях (столько заплатил бы комиссий Тинькову).

₽70 тыс за 25 минут… Считаю это очень хорошим заработком.

*10 минут, чтобы забрать.

Когда надо было открыть расчетный счет ИП, тиньков облажался — аж 5 дней на заявку на сайте не отвечал. Точка прислала курьера с документами на следующий день. Сбер вообще не рассматривался — обслуживание дорогое, поддержки нет, ходить куда-то надо.

Дело в технических деталях. Любой скрипт — это возможность преобразовать всю страницу целиком, её внешний вид или поведение. Это идеальный способ MITM атаки. Это только на первый взгляд кажется, что скрипт добавляет одну кнопочку — веб технологии не имеют средств по ограничению функционирования скрипта одним элементом, он работает со всей страницей.

То есть это большой потенциал для злоупотреблений со стороны владельцев включённых скриптов. Дальше включаются опасения, что этот потенциал будет реализован. Чем больше разных скриптов задействовано — тем соответственно больше шансов.

Может произойти какая-нибудь трагическая случайность, программистская ошибка или атака хакеров. Тут работает чисто закон больших чисел и теория вероятности. В общем и целом можно рассчитывать на правильное поведение сайтов.

Второе опасение — это намеренное вредительство. Здесь уже вопрос не в теории вероятности, а в теории игр. Можно сказать, что монетизация такой уязвимости может не перекрыть репутационных потерь и прочего геморроя. Но на надо заметить, что часть из этих третьих лиц находится по ту стороны границы, вне нашей юрисдикции и привлечь к ответу их невозможно. Так что и бояться им нечего.

Плюс нельзя забывать о том, что всё это большие компании, и в них может завестись крыса, которой плевать на репутацию компании, а хочется набить свой кошелёк. Такое регулярно, например, случается у нас в стране, отчего по ней гуляют разнообразные базы данных — банков, телефонных операторов, даже МВД. А ещё нельзя исключать целенаправленную атаку спецслужб недружественной нам страны.

Судя по откровения сноудена, викиликс и другим слитым документам (WannaCry тоже в NSA разработан) совести у них нет от слова совсем.

То есть это большой потенциал для злоупотреблений со стороны владельцев включённых скриптов. Дальше включаются опасения, что этот потенциал будет реализован. Чем больше разных скриптов задействовано — тем соответственно больше шансов.

Так а какие альтернативы? Писать банковские сайты на чистом HTML?

Тут маленький нюанс, что Google и Яндекс к тайне банковских вкладов вообще никак не относятся.

А что, Сбербанк к ней относится? И вообще, что, «тайна банковских вкладов» есть в России?

Помните, как все смс Мегафона в Яндексе всплыли?

Любопытен факт, что это была проблема Мегафона и при этом достижение Яндекса («все яндексовые механизмы работали отлично»).

Вот и тут такая же история может получиться.

А может не получиться. FUD-ом балуетесь?

[Паранойя мод он]

А различным адблокам вы доверяете? Этим маленьким и гордым компаниям. А ведь эти расширения имеют гораздо больший доступ к данным на всех вкладках вашего браузера, и они об этом пишут, но мамой клянутся что не собирают их и не хронят. Пока что… :)

[/Паранойя мод офф]

Я бы ещё накатал заяву, что онлайн-банк не работает с отключенными скриптами. Точнее, не так: он прекрасно работает, но из функциональных элементов зачем-то убрали href, оставив только переход на другие страницы по onclick.

http://www.rbc.ru/newspaper/2017/05/29/59286d7e9a79471ccc5f92a4

А между тем я постоянно разрываюсь между удобством мобильного приложения вообще и идиотизмом сберовского приложения(привет, говноантивирус) в частности.

Кстати, обратите внимание, что на страницах, где Вы вводите карточные данные зачастую та же самая метрика есть, причем, почти везде.

Решил посмотреть баланс карты через номер 900.

Но вместо БАЛАНС набрал цифру 900, хз почему затупил, отправил.

Сбер прислал: введите номер хххх для подтверждения оплаты услуг сотовой связи с карты.

Снова отправил БАЛАНС

Пришел баланс.

Отправил 300, чтобы на мобильнике пополнить баланс.