Comments 403

А без выхода информации в массы, эти конторы не считают нужным как либо действовать.

Все очень просто. От менеджеров требуют качественно заполненные анкеты, во всех полях должно быть что то написано. Есть определенные показатели для оценки качества данных. Беда в том, что проще фейковый адрес нарисовать, чем с клиентом, например, создать почту.

Сейчас с этим к примеру столкнулся(сканирую штрих код, а вместо названия 1 из 10 выдает пустое поле).

Я ни сколько не оправдываю действия банка/отделения, т.к. подобные ошибки, не должны выходить с бета теста.

На новой работе зарплатное решение — Сбер… Сразу перевожу деньги на счёт другого банка, потому что мне тоже выдали карту "достали из ящика". Хорошая идея для мошенников — устроиться работать в Сбер, перефоткать за месяц несколько сотен карт, потом уволиться с хорошей прибылью с продажи реквизитов.

Я не знаю сколько хранятся записи и как их отсматривают, используется ли какое-то спец ПО для анализа, но думаю если отфоткать несколько сотен карточек то спалят обязательно.

Я хоть и не часто попадаю в сбер, но не видел у сотрудников или на рабочих местах сотовых, сматфонов или фотоаппаратов и т.п.

Думаю скиммер на банкомате или фейковый сайт соберет больше карточек и более безопасно.

Я не отрицаю что данные можно списать и наверняка отдельные личности списывают и пытаются оплачивать, так же как есть группы которые занимаются оформлением кредитов без посещения банка.

вопрос в количестве — сфоткать пару карт так что бы не спалится, думаю возможно, десяток — уже сложнее, сотню — маловероятно.

Дальше, оплата с этих карт будет оспорена — пара карт, спишут на ошибку клиента, сервиса и не будут заморачиваться, десяток карт из одного отделения — могут заинтересоваться, сотни карт — проверка, отзыв карт.

Знакомым перевыпустили карты из-за то что пользовались банкоматом на котором стоял скиммер. Насколько я понял заблокировали все карты которые прошли через банкомат после последнего техобслуживания.

И я согласен с zikasak что глупость и самоуверенность некоторых сотрудников зашкаливает. Что в банках, что в магазинах, что в различных организациях.

И ещё, есть строгая инструкция — карта должна всегда лежать лицом вверх, никаких переворотов.

Есть УК — по сути строгая инструкция, только преступников от этого не меньше.

Тем не менее, да, не столько сам УК снижает преступность, сколько «ответственность». Вот и получается, что в делах, где ответственность редкий гость, коррупция и всё такое, «преступления» совершаются направо и налево :(.

«Честным быть невыгодно» (ц)

Если уж так придираться к слова то не УК единым можно стать преступником — законы морали, совести… Административный кодекс в конце концов.

законы морали, совести…

За их нарушение в тюрьму не сажают. Да и вообще — мораль и совесть у каждого своя. Кому-то мой образ жизни кажется аморальным и бессовестным, например. Это все субъективизм.

Суть в том, что человек, их нарушивший, становится всё таки преступником. Не заключённым, а преступником.

Уголовные законы — тоже в разных странах разные. Где-то марихуана вполне легальна, а где-то — за неё срок. Где-то за измену — ничего, а где-то смерть. Так что субъективизм и в уголовных деяниях присутствует.

Далее два варианта.

вы идете в банк или вы идете в полицию. Или в оба места сразу.

Если банк выяснит (каким-либо образом), что там был замешан его сотрудник, с сотрудником распрощаются (условия- отдельный разговор), деньги вернут, скажут, что техническая ошибка или еще что. Им невыгодно сдавать своего сотрудника вам (и полиции), ведь это удар по репутации. Единственный вариант — это когда с полицией не получилось договориться (заметьте — не с вами), и тогда они его сдадут.

Но тут знаете, есть куча интересных историй про банковские ячейки и как оттуда пропадают деньги, так что банковским сотрудникам я бы верил не сильно.

Однако — историй таких… сколько?

А вы думаете, банк пойдёт на распространение информации о подобных случаях? Скажите сами: после официального заявления "Аааа, смотрите наши сотрудники воруют ваши деньги с открыто переносимых банковских карт. Мы сотрудников поймали, деньги вернули, но всё также переносим карты в открытую" — как быстро вы сами смените банк на другой?

Что за логика "статистически маловероятно" — вам хочется быть в графе "Ошибка первого рода", когда с вашего счета уведут честнозаработанное?

как быстро вы сами смените банк на другой?

Не сменю. Честность немалого стоит. Уж лучше остаться в банке который рассказывает о своих косяках и разбирается с провинившимися сотрудниками (за серьёзные вещи, а не за забывание улыбнуться клиенту), чем в банке который скрывает информацию, вот там, как раз и может быть треш угар и содомия, и пирожки с котятами.

Что за логика «статистически маловероятно»

Вы невнимательно читали! Фраза относилась к:

при этом никто из посторонних не написал об этом

когда с вашего счета уведут честнозаработанное?

А я не боюсь,

www.sravni.ru/text/2016/3/4/chto-delat-esli-s-bankovskoj-karty-ukrali-dengi (официантка фотографировала и делала покупки в интернете)

Я бы предпочел получить карту в конверте.

Ну или так www.youtube.com/watch?v=8FsddImGAlc

Ввод pin может потребоваться в некоторых случаях, стандарт это описывает

https://www.emvco.com/wp-content/uploads/2017/05/Book_A_Architecture_and_General_Rqmts_v2_6_Final_20160422011856105.pdf

Under certain circumstances when performing a contactless transaction, the POS System may be required to request Cardholder Verification to ensure that the person presenting the card is the person to whom the application in the card was issued.…

The kernel requests that an online transaction includes a PIN.… PIN is encrypted and included in the online authorisation request.

The kernel requests that a signature be obtained from the cardholder.

Например код может запрашиваться для платежей выше какой-то суммы или через несколько беспроводных транзакций если их объем превысил другой лимит: https://blog.nxp.com/payments/busting-the-contactless-payment-myths "whereas contactless payments (below 25 USD) only require a card… Additionally, transaction value limits are set so that after so many transaction or value of transactions, for example $100 dollars in Australia, a consumer would need to enter a PIN to re-confirm the transaction."

Зато данные внутри чипа защищены и у всех имеется PCI DSS сертификация (в эфир не передается cvv): http://2012.hackitoergosum.org/blog/wp-content/uploads/2012/04/HES-2012-rlifchitz-contactless-payments-insecurity.pdf

… contactless functionality (...) protects cardholder information using very secured dynamic cryptograms

THERE IS SIMPLY NO AUTHENTICATION NOR ENCRYPTION

Confirmed:

– Cardholder: gender, first name and last name

– PAN (Primary Account Number)

– Expiration date

– Magnetic stripe data

– Transaction history

http://www.cs.ru.nl/~erikpoll/papers/EMVtechreport.pdf

On some early RFID credit cards, it was possible to reconstruct the mag-strip using data obtained via the contactless interface…

A privacy issue could arise because people can be tracked by these contactless cards…

High value transactions in foreign currencies without PIN?…

two modes of operations: EMV Mode and MagStripe Mode… Online contactless transactions typically involve only one cryptogram, and not two, as is common in contact transactions...

Карта открытым текстом всем желающим дает: name, pan, date и 5-20 последних транзакций.

https://github.com/devnied/EMV-NFC-Paycard-Enrollment

https://github.com/brendonco/EMVCardReader

https://github.com/ansjdnakjdnajkd/emv

https://stackoverflow.com/questions/22720492/how-does-emv-encrypt-the-contactless-transaction

Как по-вашему защищенный чип карты должен контролировать оплату (CNP, Cross-Channel Fraud) по этим данным? Почему МПС и PCI DSS настоятельно рекомендуют не печатать на чеках pan полностью, а показывать только четыре цифры?

(Полную копию карты по этим данным или подпись для транзакции будет действительно затруднительно создать, поэтому только CNP платежи.)

PCI DSS already requires a PAN transmitted over a public network to be rendered unreadable by encryption, truncation, or hashing.

Разве что отдавать в воздух не pan, а синтетический токен, но этот подход видимо чаще используется в более продвинутых системах платежей с мобильного — https://medium.freecodecamp.org/how-apple-pay-works-under-the-hood-8c3978238324 https://en.wikipedia.org/wiki/Tokenization_(data_security)

https://www.rsaconference.com/writable/presentations/file_upload/ht-w01-how-secure-are-contact-less-payment-systems_final.pdf "Contactless payments systems are not fraud-proof"

и неясно, реализовано ли что-то подобное в emv картах с полным запретом отката к классическому "Высветить pan+Track2 открытым текстом в радиодиапазоне по первому запросу".

фотографировала другую карту на свой телефон

продолжается служебное расследование

А официантка вообще не сотрудник банка.

Попробуйте погреть феном пломбу и аккуратно отклеить, а затем приклеить обратно. 9 из 10 пломб с которыми довелось столнуться проваливают этот тест на безопасность.

А вообще, годный пример использования пломб на карту, не приходило в голову такое.

Может да но посмотрите на картину с другой стороны-вы всегда сами используете карту (вставляете в терминал) и всегда уверенны в том что пока вы её достаёте камеры вокруг не видят цифр?

И ещё, интересный момент, по правилам МПС если продавец не запрашивает подтверждение через 3ds то при любом разборе полётов именно ему придётся доказывать что он продал товар владельцу карты. (Был забавный случай, личный, когда магазин из США запросил в небольшом банке подтверждение адреса владельца, пришлось звонить в банк и просить их найти и ответить)

Ну так я процитирую этот комментарий, вот первые слова в том комментарии:

Карта выдаётся неактивированной

Понятно, что это не ограждает от недобросовестности. Но тут и конверт не спасёт. Я и сам ходил разбираться в банки, по просьбе людей, как раз когда карта выдавалась в конверте, но сотрудник её вскрывает сам и как бы что-то там рассказывает клиенту показывая, а сам в этот момент может делать с картой что угодно, вертит, крутит её всяко, что-то списывает…

Какая разница? Ведь клиент ее потом все равно активирует. А значит, если сотрудник знает все данные с обеих сторон карты, значит сможет ей платить через инет. Там пин вводить не надо.

1) авторизуется Вашими логин/паролем на своем устройстве самостоятельно (!),

2) можете авторизоваться на своем, но тогда ей в Вашем интернет-банке приходится уже вводить свой идентификатор (!) для активации.

Судя по действиям консультанта, необходим ввод какого-то ее идентификатора.

Никаких доп. устройств, интернет-банка или других идентификаторов.

Это только для того, чтобы ей бонусы капнули.

Мне таким образом «активировали» карту. В процессе посоветовали положить символическую сумму на мой телефон, чтобы было списание с карты. Окей, кладу 50 рублей. По приходу домой карта кладётся в стол. За пределы жилища не выносится.

Через 3 дня захожу в онлайн-банк — опа, а там кроме 50 рублей на мой телефон положено еще 100 рублей на неизвестный мне московский номер.

Все члены семьи отрицают, что брали карту, да и пин они не знают. Даже, если предположить, что знают — а зачем им это, если 100 рублей у каждого совершенно точно есть?

Думаю, это всё же редкий случай: такому воришке слишком легко спалиться.

Тем не менее, ситуация, когда у активировавшего карту сотрудника банка остаётся доступ к ней — абсолютно ненормальна, надо следить, чтоб этого не было (проще всего активировать самому, ессно).

Все эти «активации» — это навязывание платного мобильного банка, активация учетки сберонлайна, подключение бонусов «спасибо» и т.п. Тут нужно просто твердо послать их нафиг.

Очень наглядно это видно, когда получаешь карту по доверенности за другого человека — никто ничего не предлагает активировать, просто выдают карту и прямо говорят что-то ничего более не нужно.

Покушать в приятном месте за 1 рубль (который 100 копеек) всей семьёй несколько раз в год действительно приятный бонус за использование карты.

Да и 0.5% всяко больше, чем ничего.

Я экспериментальным путём выяснил, что без проблем проходят переводы до 25 000 за раз. Более крупные суммы обычно блочатся.

беслпатный c2c

А не подскажите, это только у сбербанка такое? Хотел тягать с VTB на сбер — без комиссии никак.

Есть некое отделение, рядом с которым находится одна организация, которая массово выдаёт платёжки на оплату за свои услуги. Которые, естественно, отправляются прямиком в это отделение. И какое совпадение! Именно это отделение именно эти платёжки принять не может. Только с карточки в электронном виде. Или валите в другое отделение в н-дцати километрах отсюда, а потом обратно (платёжку вернуть). И всем, кто с такими приходит массово впаривается карта сбера, с которой сам сотрудник со своего ипада (!?) оплачивает этот счёт. Остатки денег на карте, не ушедшие в платёжку, за каким-то хреном вместо разового перевода включили в автоплатёж на телефон. Так что деньги уже кончились, но он продолжил напоминать о себе. Но и это не вся история! Самое интересное началось тогда, когда на телефоне кончились деньги. Внезапно сбер (одновременно с опсосом) прислал смс, с предложением пополнить счёт телефона. Внимание вопрос: Какого хрена и каким образом сбер знает, сколько денег у меня на телефоне? Тот же вопрос к пчелайну.

Но это и не важно, т.к. в собственно в смс была указана сумма на счёте. Т.е. у сбера есть ТОЧНАЯ информация о счёте телефона.

Как? — Другой вопрос. Но возможно в том числе и из-за этого приложение просит доступ к звонка (возможно и push на *100#) и SMS.

Я про это знал. Мне это довольно удобно, поэтому здесь, не смотря на всю загадочность процесса, притензий к ним не имею.

Кстати, походу это не только сбербанк могёт. VTB мне хотел аналогичное впарить.

Оператор МегаФон(скоро будет не он, горите в аду), карта сбера, сбербанк онлайн привязан к этому номеру, в приложении уже присутствует автоплатеж при балансе на телефоне ниже 50р. Выводы сами делайте.

Всё было как обещали.

Карта хорошая. Честный грейс в 50 дней.

И что самое приятное, потому что она золотая, то к ней бесплатно идет полный пакет мобильного банка. В итоге привязал к этой кредитке свою дебетовую карту мастеркард классик и теперь не плачу за мобильный банк на дебетной карте.

У меня такая же история. Правда побегать еще пришлось по отделениям, в одном отделении не предоставляют таких услуг, во втором вообще нахамили и сказали что дебетовую к кредитке уже давно не привязывают в принципе, только в третьем быстро сделали привязку и всё. Главное отбиться от навязываемых услуг, которые не спрашивая начинают подключать при выдаче карты(автоплатеж и прочие).

Честный грейс в 50 дней.Ошибаетесь. От 25 до 50 дней (похоже на рандом).

Итого от 30 до 50 получается.

Не к кредитке привязали, а к мобильному банку в довесок дебетовуюНет, именно к кредитке с ее бесплатным СМС-сервисом можно привязать другие карты. И пользоваться этим сервисом бесплатно для всех своих карт.

В мобильном банке все карты и так появятся.

Несколько раз за последние годы делал операции привязки (и один раз отвязки) звонком на 8-800. Никаких проблем, нужно только пройти процедуру множественной проверки; и будут вопросы по последним операциям по карте (сумма и получатель). Лучше всего держать Сберонлайн открытым.

Самый первый раз пытался проделать это в отделении — потребовалось заполнять заявление, ждать пару дней, после чего оказалось, что сервис к дебетовке привязали, но заодно от кредитки его отвязали. После чего я позвонил в саппорт и внезапно узнал, что по телефону это делается без проблем за 10-15 минут. Был сильно удивлен.

А в отделениях, получается, сотрудники этот вопрос до сих пор плохо знают или не знают вообще.

В универе нам выдали картфы для перечисления стипендии. При достижении 20 лет сменил паспорт. Где-то спустя год маман, взяв мой паспорт, пошла оформлять доверенность у них. Ещё через некоторое время истекает срок действия моей карты. Я иду её обновлять, и внезапно: я в сберовской БД существую в двух экземплярах: по старому паспорту и по новому. Тоже затаскали с объединением аккаунтов.

Ещё мне какая-то новый кассир попался. В общем, меня в отделении несколько часов вялили, гоняя от одного служащего к другому, пока выясняли, почему ничего не робит. Потом ещё около месяца сами там что-то мутили (к БД служащие доступа прямого не имеют, так что запрос красиво пошёл «в верха»).

После того как сотрудница сбера принесла мне новую карту в руках, подобное меня не удивляет :)

И че все на Сбербанк насели?

В ВТБ — так же.

Речь об неименной карте.

Более того — она сразу привязана к основному счету Телебанка.

Неименную карточку выдали просто так (instant).

В ВТБ24 другой прикол. Нельзя поменять лимиты на операции. Ну просто нельзя. По телефону нельзя. В Интернет-банкинге нет такой опции. У меня даже отказались взять заявление на изменение лимитов. А учитывая, что все карты в одной валюте привязываются к одному мастер счету, я вижу тут не дыру, а дырищу. Однако, всем сотрудникам «нас рать».

надо было это оговорить при выпуске.

счетов можно иметь несколько и привязывать каждую карту к своему.

Не у них (ВТБ) там все по умолчанию привязывается к одному счету.

У меня в итоге из-за того, что 2 зп проекта, один из которых бюджетный, ВТБ самостоятельно отвязало мастеркард от мастерсчета и привязала к другому с нулевым балансом. Понял я это, естественно, на кассе магазина. Благо с женой был, у нее карта своя была.

П.С. разрешить ситуацию в формате привязать карту обратно, а МИР повесить на другой счёт не получилось, ибо сотрудники в принципе не понимают претензии и считают, что это нормально, что банк без санкции клиента перепривязывает счета и карты.

Странно что они изначально МИР не повесили на отдельный при выпуске, а сделали такую странную операцию.

Сотрудники не причём, это вопрос к законодателями регулятору, банку эта история "не удобна".

Ещё в ВТБ не нашёл автоплатежей. Не знаю, то ли я не нашёл, то ли просто нет. Интересует автоплатёж с карты на карту.

С картой зарплатного проекта тоже самое — без конвертика, пин получите по телефону

Причем, по словам сотрудников втб, у них нет возможности привязать разные карты к разным счетам — в итоге у меня две карты с одним общим счетом и я просто не понимаю зачем мне две разные карты для управления одними и теми же деньгами.

Классическая ситуация, когда защита своих прав нетривиальна и требует времени и сил существенно больше разумного. И в итоге по бумагам права соблюдаться должны, а по факту — нет

Это как писать претензию, если на бланке мпс а потом им ещё и скан отослать(а лучше номер факса поискать, не знаю остались или нет), то может быть по другому, если на бланке банка (по сути любого) то стандартно могут по полгода динамить :)

Как-то списали комиссию за карту из-за того что в отделении выпустили не ту (выяснилось естественно через год, когда списали) но в итоге сбер всё вернул. У гаших крупных банков есть одна большая проблема, самостоятельно не понять по какому из неописанных на сайтах спец. тарифу вырщенны те или иные продукты(карты), часто описания архивных тарифов/продуктов просто исчезают из документов публикуемых банком...

И криков нет, есть настойчивая просьба перепроверить.

Зачем мне туда идти второй раз, если я сразу это спросил? Мне не нужна информация из почты, я ее собрал для фактуры сюжета. Я не хочу выступать в роли футбольного мячика между некомпетеными сотрудниками банка. Мне сразу и без писем было ясно, что это косяк.

И про тезис с примером — он вполне очевиден, поскольку вы не предоставили им ни фото, ничего.

Фото окончательного, подписанного документа в посте. Никакие примеры в финальный документ не должны попадать. Так что я все предоставил.

Сотрудники мне несколько раз на месте подтвердили, что они «всегда всем так делают».

Анкета заполняется руками сотрудников, через автоматизированную систему.

Что за игры с клиентом в «верю-не-верю»? Это они должны были фото запросить. Но не запросили. А тут уже стал виден еще один провал — в работе с клиентами по предотвращению последствий фак-апов.

Это не случайность и не ошибка сотрудника.

Лол. вы понимаете, как составлять вопросы так, чтобы получать на них нормальный ответ?

Ааа! Так мне еще нужно курсы по понимаю и составлению вопросов пройти, прежде чем стать клиентом банка, и впоследствии обратиться к ним за помощью?

Вопросы были заданы вполне четко и определенно, и последующими репликами уточнены. Сотрудники тех-поддержки банка не предприняли ровным счетом ничего.

Что нового я услышу в отделении, если они убеждены, что все верно делают? В итоге я потрачу свое личное время (и за потерю которого мне никто не заплатит) на локальное переубеждение сотрудника банка.

Силы немножечко не равны.

Мы предприняли целых 4 попытки получить решение проблемы до публикации. И даже после выхода этой публикации никакой новой информации от Сберанка не поступило.

Вы еще скажите, что мы должны чувствовать себя неловко, за то, что вскрыли тему, где Сбер свинью своим клиентам подкладывает… А мы у него недостадочно конкретно поинтересовались, что может не стоит так делать?

Мы предприняли целых 4 попытки получить решение проблемы до публикации. И даже после выхода этой публикации никакой новой информации от Сберанка не поступило.

4 попытки это фразы по разным каналом техподдержки в стиле «мамой клянусь, они косячат» без предоставления каких-либо доказательств?

Знаете, я вот с банками общаюсь очень плотно, какой только дичи не видел (но вы можете мне не верить, ибо пруфов к комментарию я не приложил).

На этом этапе у меня пропадает желание ходить инстанциям, которым на решение проблемы плевать.

А по делу — на лицо халатность сотрудников банка. Клиент сообщил о проблеме, сотрудники банка вместо того того что бы ее рассмотреть, сделали пару нелепых предположений и закрыли вопрос. Тикет закрыт, запрос клиента не удовлетворен. Не комильфо.

Потому что в противном случае я не понимаю почему вы себя так ведете.

Так что то, как вы пытаетесь упрекнуть автора статьи в том, что он недостаточно пытался — это, простите, глупость. Да, мог бы приложить скан договора, паспорта, свидетельства о рождении, скриншот из смс и свидетельство о браке, а мог бы этого и не делать, покуда его не попросили — и он будет прав. И да, обращаясь в ВК, на почту и в саппорт в приложении, вы предпринимаете 3 попытки, а не одну. Если я позвоню, напишу и приду в отделение — считается, что я один раз попробовал? Особенно следует учитывать, что клиент не обязан этого делать, единственная обязанность клиента и всех прочих — не использовать дыры, но сообщать о них он не обязан. Сообщил криво/косо — уже больше, чем ничего.

Вы передергиваете.

- Обращался не клиент, обращалось совершенно посторонее лицо, ничем свое обращение не подтвердившее.

- Ответа "такого не может быть, всё враки" от поддержки не было. Был ответ "в отделении ошиблись".

На мой взгляд вы в корне не правы. Вы рассуждаете со стороны банка при условии, что с вами (в нашем эфемерном случае — с банком) говорит технически подкованный человек. Давайте представим, что упомянутая пенсионерка из поста сама заметила этот емейл в договоре и сама хочет разобраться.

Без обид, но я в переписке на скринах в посте не вижу технически подкованного человека, я вижу человека с околонулевыми коммуникационными навыками, моя бабушка бы гораздо внятней написала. И, думаю, добилась бы более ощутимых результатов.

Я не пытаюсь сказать, что у сбера чудесная техподдержка (потому что нет), но то, что написал в техподдержку топикстартер — это просто вброс без намека на конкретику. Это не замечание, не жалоба, это просто странный абстрактный вопрос. Более того, на него ОПу ответили, он сказал «понятно» — то есть вопросов у него как бы больше нет, его всё устраивает. Думаю, вы согласитесь, что играть с обратившимся в «Ты что, обиделся?» и «Ой, всё» — это не задача сотрудника техподдержки.

Ну и сразу уточню — я не предлагаю сразу слать сканы договоров, копии паспорта, отпечатки пальцев и анализы мочи. Достаточно было бы просто указать в каком отделении банка в каком городе ему вписали левый емейл в договор.

Задача специалиста поддержки (как к специалисту, тут уже выдвигаются вполне конкретные требования) не ЗАКРЫТЬ ТИКЕТ, а ВЫЯВИТЬ и РЕШИТЬ проблему клиента. Если нужно, задать наводящие вопросы, если все еще не ясно попросить проделать определенные действия, если вы до сих пор ничего не поняли передать другому специалисту который, возможно, окажется расторопней вас.

А сказать человеку обратившемуся что он «идиот и нифига не шарит», поэтому пусть разбирается сам после чего с чувством выполненного долга закрыть тикет, ну это уровень лоточницы на рынке.

В данном же случае саппорт просто развернул клиента.

Правильно это или нет, но это факт, с которым приходится мириться.

А где доказательства, что он не делает?

А как вы собираетесь получить доказательства отсутствия чего-либо? :) Доказывают обычно наличие. У вас есть косяк в конкретном отделении и утверждения поддержки, что это — таки их косяк. Утверждение "так делают везде" как минимум нуждается в хоть каком-то дополнительном подтверждении (скажем, в виде аналогичной истории из другого отделения).

Если косячат в крупном отделении одного города, значит по этим инструкциям будут косячить и в других городах.

Да конечно. А то прям мало примеров, как конкретные люди в конкретных отделениях косячат, несмотря на все инструкции. Допустим, оператор в отделении первый раз встретил ситуацию, когда email надо внести, а его нет, обратился к старшему, старший сказал "да забей что угодно, хоть вот это, один фиг не активировано будет", а дальше пересказали остальным операторам того же отделения...

Сбер — это сетевая организация, централизованного типа. Инструкции, должностные скрипты пишутся только в головном офисе

В любой крупной организации имеет место самодеятельность на уровне конкретного сотрудника/подразделения и ничего с этим не делаешь.

Заметьте договор в офисе одной организации составляется сотрудниками в интересах третьей организации

Это называется «агент», когда физическое или юридическое лицо может осуществлять некоторые операции от имени другого лица. Для управляющих компаний нормальная практика иметь в качестве агента банк, т.к. это сразу даёт огромную сеть продаж.

Вам в поддержке управляющей компании постоянно говорили, что такого быть не должно и что сказано в банке некорректно. Почему вы не приложили к переписке фото анкеты, которую выложили сюда? Посмотрите на ситуацию со стороны УК. Ему написал клиент, что адрес написан не им. Они запрашивают информацию у банка, на что получают ответ, что банк мамой клянётся и не было такого. Кому должны верить УК, если в качестве доказательств есть только слова?

ситуацию со стороны УК

Они ничего не проверяли. Я им вполне четко ситуацию обрисовал. То, что они не запросили данные клиента — это еще один их косяк.

Не должен клиент посещать курсы по написанию претензий и жалоб. Прозвучал звонк — надо жалобу и обратную связь по полной отрабатывать. А если банк притворяется шлангом — он получит такую статью в ответ.

Я верю в честность президента! И в неподкупность постовых! В заботу банка о клиентах! В русалок верю, в домовых!

А нужно было сделать запрос шаблона или рыбы или макета или whatever что у них там есть. Заодно и попросить результат селекта select vclient from clients where email = 'net@mail.ru'

или хотя бы select count(id_client) from clients where email = 'net@mail.ru', чтобы меньше растаскивать данных))

Но:

1. Банк ничего не проверял

2. Сотруднику на тех поддержке было плевать на поиск проблемы.

клиент сам такое написал и подписал

Клиент — неочень подкованная в современных реалиях пожилая женщина, которой сказали «усе будет нормально, шеф» и она поверила. И таких у банка тысячи.

Дурака из клиента построил банк на самом первом этапе.

Поддержка вам четко и ясно сказала — если то, о чем вы говорите, соответствует действительности, то в отделении при оформлении допустили ошибку. Что еще вы хотели на основании обращения неизвестного третьего лица (!), ничем не подтвердившего свои слова, в техподдержку? Выступления Грефа по Первому каналу с покаянием? Сам клиент хотя бы заявление в банк написал о том, что в анкете, предложенной ему на подпись, содержатся не соответствующие действительности данные? Официальный ответ получил?

Я бы ждал заинтересованности в решении проблемы клиента, наверное.

Хотя бы составить обращение по поводу ошибки при оформлении с разбором инцидента

Я не зря там задал последние два вопроса. Пока выходит так, что у клиента-то нет проблемы (с точки зрения поддержки, разумеется). Некое третье лицо утверждает, что договор клиента заполнен неверно. А сам клиент подписал бумаги и молчит, никуда не обращается.

Давайте будем честными. Третье лицо — тоже клиент. И что-то побудило клиент позвонить в техподдержку. Ожидаемый результат не совпал с фактическим.

С моей точки зрения правильная работа техподдержки состоит в том, чтобы уточнить у клиента, хочет ли он по этому поводу (насовпадению результатов) составить обращение.

И да: сам клиент, который подписал договор, не обладает компетенцией для формулировки проблемы, которая в общем виде звучит так: в договор умышленно дописали левую информацию, не относящуюся к клиенту. Это для нас с Вами легко понять, что такое левый электронный адрес.

Третье лицо может запросто быть мошенником. Который, например, уговорил человека воспользоваться финансовыми инструментами, в которых тот ничего не понимает, в своих корыстных целях (самое смешное, что де-факто так и случилось, исключая, я надеюсь, корыстные цели). Я практически уверен, что поддержка не только не обязана, но и просто не имеет права предпринимать какие-либо действия относительно договора клиента в подобных случая (в том числе запрашивать у третьего лица дополнительную информацию, касающуюся клиента).

сам клиент, который подписал договор, не обладает компетенцией для формулировки проблемы

Тогда ему вообще не стоило подписывать договор (осознание собственных ограничений входит в понятие дееспособности, на мой взгляд). Или нанять официального поверенного (с доверенностью и т.п.), который понимает, что делает, и юридически отвечает за свои действия.

То есть, вбить им нечего, а не вбить нельзя — система ругается и не пропускает дальше.

2) Предполагаю две причины использования mail.ru:

2.1) Кто-то просто сказал «а давайте вот так вбивать, нет мейл точка ру» — без комментариев.

2.2) Проверка на настоящесть почтового сервиса (или даже адреса!) тоже существует, и вбить какой-нибудь qqq@qqq.qq не получается.

3) Во всей этой истории очень сильно не хватает возмущённого комментария Стаса Борисова, владельца данного электронного почтового ящика. Если бы это был не Сбербанк — он бы сейчас имел реальные шансы получить компенсацию за такое безобразие. Банк использует его электронную почту как контактные данные для связи с сотнями людей (которые, возможно, имеют непогашенные задолженности). Лично я не хотел бы быть «заглушкой», на которую будет ежедневно приходить письмо о моей несуществующей задолженности, только из-за того, что у меня короткий адрес электронной почты. И не важно, что на словах есть указание, что этот адрес — «просто заглушка»: как на самом деле это реализовано в почтовой программе Сбербанка — неизвестно.

Предполагаю две причины использования mail.ru

пускай создают фиктивный ящик у себя в сбере как раз для таких случаев, а не на левых сайтах

К слову, в моей ИС, которую я спроектировал, так дела и обстоят. Сервисные ящики под контролем. Ну и там бабушек без электронной почты в пользователях не предполагается, чай не Сбер и не Почтабанк.

Для каждого клиента/карты создавать почтовый ящик автоматически. С паролем, приходящим на смс (телефон то указывают).

Но: это слишком идеальный вариант, чтобы быть когда-то реализованным на практике.

Оставляем прочие проверки, но разрешаем null

Предполагаю две причины использования mail.ru

Всё может быть гораздо проще: по моим наблюдениям, для ряда далёких от IT людей (особенно престарелых) «mail.ru» — это синоним слова «электронная почта».

Т.е. «net@mail.ru» некоторые могут искренне считать, что это значит «нет почты», только по-умному, по-компьютерному.

Сотрудники в отделениях говорят одно, сотрудники на линии поддержки другое, в поддержке интернет банка третье.

Но проблему решить никогда не могут: от «Этого не может быть», до «странно проблемы не должно быть» :)

У меня складывается впечатление, что единственная цель существования данных служб у банков и операторов связи это снижение негатива, т.е. если бы службы поддержки не было негатива было бы больше( не уверен, что это действительно так ), но никаких задач она не решает.

Яркий пример голосовое меню, может быть я такой не типичный, но практически везде это квест доберись до живого человека в котором все пункты нужны только для того, чтобы у тебя отпало желание перезванивать пятый раз забравшись непонятно куда в этом меню.

Хотя статистика наверно выглядит иначе, звонков в пять раз больше, по меню ходят, а операторов столько же, просто конфетка.

Из своей практики, пробиться к уровню на котором проблема понимается и решается практически невозможно, даже если проблема не стоит и 100 рублей.

И свежего, просрочена карта которой привязан платеж по кредиту в сбере. Угадайте будет ли списан платеж.

По логике он должен списаться со счета, счет и карта это же разные вещи, карта это лишь ключ к управлению счетом.

Но вот нет, списаться он не может.

ОК. Звоним в поддержку. Несколько дней общения с разными операторами картину не проясняют, данные разные, от, а разве оно не спишется, до нет вообще ничем помочь нельзя вам нужно на восходящую луну найти мигающий банкомат и прочитав заклинание полученное от ворожеи черного леса положить под коврик ваш платеж.

Идем в отделение, ничем помочь не могут, вам нужно обращаться в отделение в котором вы оформляли кредит.

ОК. Вернулся в город, думаю сейчас получу новую карту и все будет ок, приезжаю за картой, время работы отделения на сайте не соответствует фактическому.

ОК. Еду в отделение где оформлял кредит, все необходимы действия при минимальной очереди не успели сделать до закрытия( примерно 40 минут ).

Прихожу туда не следующий день, еще 40 минут и бинго я заплатил сберу деньги которые у меня были и наличными, и на счете, но сбер не могу у меня их взять.

На следующий день звонок из отдела просроченной задолженности, девушка очень удивляется проблеме и говорит, что все можно было решить в ближайшем отделении.

Аналогичные истории есть и с МТС, и с Билайном, и с Мегафоном.

Везде проблема решается за 5 минут и не стоит компании ничего, но в скрипте первой линии ее нет и хоть убейся решать ее будет не просто.

Автоинформатор мою проблему не смог решать не разу. Если у вас есть статистика по авто информированию было бы не плохо ее увидеть, но как мне кажется это скорее люди в тупики IVR залезают, а не проблему свою решают.

Понятно, что на эту работу берут людей, которые гхм… не нашли себе другую работу. Поэтому так сложно через них пробиться и доказать, что ваша проблема не их уровня.

IVR не работает в решении проблем но продаёт простые услуги :) (при этом есди несколько лет назад в них можно было сразу нажать 0 и ждать оператора, пусть пол часа, то теперь такой возможности нет, новас наверное удивит но этот механизм внедрили в некоторых крупных организациях во внутреннюю ит поддержку :( )

А по поводу кредита со счетами, както был эпичный момент когда сбер в 5 утра потерял порядок сортировки и списал деньги с карты в 0, при этом в смс не было понятно за что, в этот день очень ьыстро отошёл ото сна.

У меня, у родителей, с МТС были потери пакетов на порту, потери большие около 5% на больших промежутках, т.е. 5 минут вы ок, а потом сразу пачка.

Родители обращались в поддержку раз 5, ничего не решалось. Приходил мастер все у вас хорошо, до свиданья, яндекс открылся.

Пока я сам к ним не приехал, снял диагностику с разных устройств, напрямую и через пару разных роутеров.

Несколько мастеров стандартно приезжали, переобжимали кабель, пытались убедить меня, что проблема в моем оборудовании, предлагали его перезагрузить и т.д.

Проблема решилась только когда я предложил третьему мастеру( первый два проблему решить не смогли и даже похоже ее не понимали ) показать свои сертификаты, тогда он ее эскалировал выше. И о чудо, у них оказалась проблема между, то ли свичими, то ли роутерами в доме, вопрос как они сами не видели данную проблему риторический. И получается эта проблема была у всех пользователей свича, и ее не решали несколько месяцев.

— Тинькофф (e-mail и Телеграм) — стараются решить проблему, иногда даже СЛИШКОМ предупредительно (например предлагают бесплатный перевыпуск карты если есть формальные основания на основе сказанного (ситуация вида 'билайн НЕ хочет удалять привязанную карту, не списывает ничего но удалять не хочет') — подозревать компроментацию карты). Единственный случай когда НЕ решили проблему по факту — они там решение предложили просто оно очень геморное и не стоит затрат (и связано с их старым закрытым совместным проектом). Иногда да — тупят. Иногда — говорят что ну не можем сейчас, да — раньше могли но сейчас не можем (операции вида 'а давайте вы пополните счет по карте на мое имя, выпущенной в Белизе, без 3D Secure, скан карты — дам).

— Амазон — впечатления от всех случаев общения с техподдержкой — отличные. Причем даже в тех ситуациях когда предварительно автоматика сказала «идите нафиг»

— Apple — с техподдержкой особых проблем не было при обращениях. Вопросы — решают (и деньги тоже возвращают если об этом был запрос, правда каждый раз говорят что в порядке исключения) (иногда переспрашивают что я хочу + переводят на старшего). Только вот любят по телефону общаться -:(

А вот сотовые операторы… ну скажем так — наличие быстро отвечающего чат у Yota(причем и в ВК тоже), который еще и по делу отвечает (хотя есть подозрения что на определенные вопросы — шаблон и НЕ желание кое что признавать) — для меня — преимущество в выборе. У МТС чат тоже есть… только вот ответы могут быть шаблонные совсем и НЕ совсем по теме. Через сутки. Билайн же — это вообще… такое впечатление что сделали все чтобы иметь возможность сказать что чат — есть, и не дать им воспользоваться. На e-mail отвечают с огромными задержками и обычно — не на тот вопрос что им задали а на тот, на который им захотелось ответить.

с банками… а проще надо быть — есть проблема? пишем в соответствующую тему на banki.ru, и оценку соответствующую ставим (не забываем заполнить профиль полностью и при создании темы указать реальные ФИО(их все равно не видят посторонние)), мало мальски вменяемые — будут разбираться и будут решать проблему. Не факт правда что ответ устроит…

Тинькофф (e-mail и Телеграм) — стараются решить проблему

Вообще — вполне логично.

3D Secure — НЕ обязателен (точнее у некоторых банков есть возможность требовать 3D Secure для всех операций без исключений но при этом отвалится такое количество белопушистых сайтов).

Удивляюсь что не предложили вам… может быть потому что не сказали как у этой организации оказался номер карты? Как бы вполне возможна ситуация когда это легитимная операция…

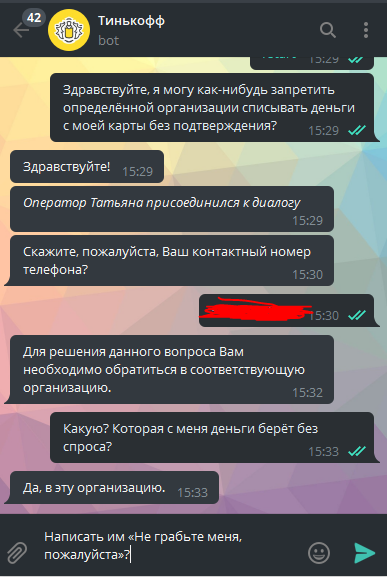

Ну и — есть в России (гос)организации которые могут списывать деньги с карты по ФИО, без подтверждения, законно. Маловероятно конечно но из скриншота не очевидно.

P.S. Пользуясь случаем, передаю лучи поноса «Партии еды» и жалею, что я не юрист, а то не поленился бы потаскать по судам за это и за дополнительные ограничения на скидки и реферальные программы, появляющиеся внезапно из ниоткуда в самый момент оплаты.

Вот тоже, одни проблемы с сбр. Хуже Билайна ))). Перешёл в другой банк, и о чудо! — проблем нет, совсем нет. Хотя отделений меньше.

Из крупных историй — массовый перевыпуск карт во время Heartbleed, тех клиентов, кто пользовался скомпроментированным сайтом РЖД (а те до упора отказывались признавать это и фиксить).

Очень сильно раздражает, что в СМС об операциях по карте мне присылают баланс…

А до конца отключить СМС пока нельзя, т.к. тот же Сбер Онлайн не выдает push уведомления, например, о снятии денег через банкомат. Да, да, можно/нужно ставить блок на телефон и т.д. Но все равно, не известно кто и когда внезапно может увидеть что у меня на экране. В том же метро.

в СМС об операциях по карте мне присылают баланс

Так делает не только Сбер. И лично я не вижу в этом ничего плохого, можно отключить смс и пользоваться приложением/сайтом.

Что касается СМСок, то это фича не конкретно сбера, а абсолютно всех банков. Лично я опять же нахожу её удобной, ибо бывает полезно оценить свои финансы перед покупкой чего-либо.

Кроме того, вы забываете о банальном вандализме, когда при помощи данных можно взять и пополнить телефон случайным 100 телефонам, и пусть полиция потом ногу сломит.

Когда можно взять и перевести деньги в левую контору/сделать пожертвование в какое-нить учреждение и так далее. И концов не найдешь, кто это сделал, а вернуть деньги будет непросто.

не известно кто и когда внезапно может увидеть что у меня на экранеСовет: откройте сберегательный счет, и бОльшую часть денег переведите на него. Оставьте на основном счете тысяч 5-30 (так, как вам кажется «достаточно мало, чтобы выглядеть непривлекательно»). Когда надо, перед большой покупкой — не лень будет зайти и вывести сколько надо. И это в принципе к любому банку относится.

Только не говорите, что дырка на дырке и дыркой погоняет.

Пользуюсь им несколько раз в неделю (зарплатный проект в Сбере).

А СБОнлайн как то сам не рвётся работать на рутовоном не самом свежем Андроиде, тк.к сам понимает что дыра) Поэтому чувство ответственности в виде антивируса очень развито. На iOS ещё куда ни шло, там на отдельном устройстве он вполне у меня стоит.

Это вполне логично (хотя и действительно может раздражать). Сотрудник банка должен максимально информировать вас о доступных возможностях и услугах, потому что, условно говоря, на одного такого всё знающего приходится десять, которые думают, что деньги можно хранить только на сберкнижке, а оплачивать квартплату — в окошечке, в крайнем случае в терминале в отделении банка под зорким присмотром тетечки-сотрудника. А потом все жалуются, что в отделениях ужас-ужас очереди. :)

Вот одна из проблем практически в любом обсуждения Сбера — это тяга раздувать из мухи слона. В одном отделении неверно договор оформили — "АААА! Во всем Сбере глобальная дыра!". У кого-то вирус угнал деньги — всё, теперь отделения заполонят старушки, у которых мошенники похитили пенсии. :D

Не знаю, как вы, а я в отделениях Сбера бываю довольно часто, и за 10 лет с момента выдачи мне первой карты я вижу вполне реальные изменения ситуации с очередями в положительную сторону. Предполагаю, что происходит это в том числе и благодаря тому, что сотрудники постоянно ездят по мозгам клиентам, уговаривая использовать дистанционные платежи, а не топать в отделение для каждого чиха. Там, где раньше были гарантированы часовые очереди, сейчас всё по-другому.

Ну и ваши-то предложения какие? Не использовать дистанционные платежи, потому что там есть некоторые риски? :) А от таких, как Тинькофф банк, вообще бежать? :)

- Сообщать и подключать эти услуги с согласия клиента, а не под видом «активации карты».

- Добавить в поддержку U2F или OTP, или ещё что-то понадежнее СМС в СБОнлайн.

- Переводы и платежи СМСкой вообще не предлагать — это слишком простой способ для мошенников. Разрешить переводы только на заранее заданные счета и телефоны, или ещё как то обезопасить. Оставить как возможность для продвинутых пользователей. Ну а если уж подключают, то хотябы проверять правильность\принадлежность номера телефона (СМС с кодом — не, не слыхали).

- Повысить ответственность — виноват не клиент, а банк, который выдал недостаточно подкованному пользователю, недостаточно защищенный инструмент.

Но с другой стороны — обязать законодательно нести полную ответственность за неправомерно списанные средства, и банкам бы, вдруг, стало выгодно заботится о безопасности финансов своих клиентов.

А не перенос ли это снова косяков отдельных сотдрудников на банк в целом? Ибо меня и людей, за которых я могу сказать, всегда правильно информировали о том, что подключают. Да, в ряде случаев были навязчивы. Но такого, чтобы "под видом активации карты" подключили какие-то дополнительные услуги, о которых не предупредили — не было.

СМС с одноразовым паролем и есть OTP, по определению. Можно дискутировать о способе генерации и каналах доставки, но, во-первых, тут речь уже пойдет о банковской сфере в целом, а не конкретно о Сбере, во-вторых, пусть можно исключить уязвимость СМС как канала доставки, но привязка к мобильнику клиента так или иначе останется. Просто потому, что пока нет вменяемой альтернативы.

Вы понимаете, что "непродвинутые" ХОТЯТ этим пользоваться? Потому что это удобно. А как раз "продвинутым" это нафиг не нужно. А обсуждать легкость для мошенников и потенциальные риски можно, только имея на руках реальную статистику. Банк считает риск достаточно низким. Вы можете аргументированно (!) это опровергнуть?

Разумно, но опять-таки, причем тут конкретно Сбер? Вот такая у нас в стране законодательная база — стали жертвой мошенничества, идите в полицию, а не в банк. Требовать от банка, чтобы он терял свои деньги по собственной инициативе, вряд ли разумно. Хотя, безусловно, у вас есть полное право выбирать другой банк, где дела обстоят иначе. Требовать, чтобы банк оплачивал раздолбайство пользователя — неразумно вдвойне (хотя должен информировать о рисках, но только кто ж у нас в стране читает мануалы? :)). Отдельно замечу, что за дополнительную плату (и не сказать чтобы большую) Сбер вполне себе соглашается "повысить ответственность".

А есть принципиальная разница? Особенно для того с кем это случилось? Да и в конце-концов банк отвечает за своих сотрудников: он их сам нанимает и сам обучает и сам отправляет работать с клиентом.

Конечно же есть. Люди — не роботы. Им свойственно ошибаться, либо сознательно косячить (например, накручивая себе какие-нибудь KPI, навязывая услуги клиенту). Проблема в том, что банк даже теоретически не может контролировать общение каждого менеджера с каждым клиентом. И вот специально для решения подобных проблем существует оценка посещения — можно оценить работу менеджера, который с вами разговаривал. И даже там, где эта система по какой-то причине не работает (кнопочка отключена), есть книга жалоб и предложений, где можно оставить запись. И надо вот этим пользоваться в первую очередь, а не жаловаться в пространство инета, что попался навязчивый и некомпетентный сотрудник.

И по моему мнению он либо должен обьяснить клиенту все риски

Там чуть дальше прямо написано — "должен информировать о рисках". Не дочитали? ;)

Меня как клиента мало интересует как там накажут или не накажут менеджера. Меня интересует исправят или не исправят ошибку и как мне возместят возникшие для меня неудобства.

Вам про Фому, вы про Ерему. Еще раз — следить за каждым разговором с клиентом каждого менеджера банк не в состоянии. Мир вот так устроен. Вы можете хотеть лето в Москве круглый год, толку-то? А клиентский фидбэк — один из самых эффективных способов оценки работы сотрудников с целью последующего улучшения этой работы. Если от вас не поступает обратной связи — вы можете сколько угодно писать в интернетах, чего вас там интересует или не интересует, но на работу банка это повлияет крайне слабо и медленно (если вообще повлияет). Это попросту объективная реальность, никак от ваших хотелок не зависящая. А если вы этот фидбэк будете давать — работа будет улучшаться быстрее. И достаточно очевидно, что давать его надо там, где его мониторят — в самом банке, в первую очередь. А если, допустим, у человека хватает времени флудить на хабре, но не хватает на нажатие кнопочки или отзыв в жалобой книге — кто ему злобный буратино?

так чтобы клиент их понял

Я не думаю, что в ближайшее время менеджеры банков освоят чтение мыслей клиента. Другого пути точно убедиться, что клиент на самом деле понял, а что — нет, не существует.

А то вон была одно время мода писать информацию мелким шрифтом на задней стороне 50-й страницы договора.

Ну так эти ситуации стали же разруливать, в том числе на законодательном уровне, не так ли? То есть всё постепенно улучшается, о чём спор тогда?

А есть принципиальная разница? Особенно для того с кем это случилось? Да и в конце-концов банк отвечает за своих сотрудников: он их сам нанимает и сам обучает и сам отправляет работать с клиентом.

Конечно же есть. Люди — не роботы. Им свойственно ошибаться, либо сознательно косячить (например, накручивая себе какие-нибудь KPI, навязывая услуги клиенту). Проблема в том, что банк даже теоретически не может контролировать общение каждого менеджера с каждым клиентом. И вот специально для решения подобных проблем существует оценка посещения — можно оценить работу менеджера, который с вами разговаривал. И даже там, где эта система по какой-то причине не работает (кнопочка отключена), есть книга жалоб и предложений, где можно оставить запись. И надо вот этим пользоваться в первую очередь, а не жаловаться в пространство инета, что попался навязчивый и некомпетентный сотрудник.

Если банку указали на проблему и реакции — никакой (или хотя бы попробовали а там отказались слушать) то это — таки проблемы банка. Хотя бы тем, что в техподдержку посадили тех кто не пробует разобраться.

Был у меня случай с другим банком — звонили и предлагали свою карту, заманили в офис а там даже до оформления анкеты не дошло (одно из критически важных по их мнению условий — не выполнено, в телефонном разговоре — их сотруднику все было сказано но там мои слова можно было понять двояко).

Жалоба (через banki.ru, публичная конечно, банкиры вполне реагируют на такие жалобы, при этом то, КАК они реагируют — о банке тоже очень много говорит, даже при неадекватном поведении клиента (смотрим например каксейчас КИВИ Банк отбояриваться от клиентов )), разобрались, сказали где конкретно ошибка и в каком случае они будут рады меня видеть.

2. Имелись ввиду генерируемые на устройстве, а не пересылаемые.

3. Не знаю ни одного человека, кто бы этим пользовался. Знаю нескольких, которые попросили помочь отключить и нескольких, кто от этого пострадал. Хоть какая-то статистика, а у Вас будут аргументы?

4. А я упоминал сбер только в первых сообщениях, потому что по другим не могу ничего сказать из личного опыта. Остальное Вы сами додумали. Требую не оплачивать раздолбайство, а не способствовать ему и повысить уровень безопасности, современные средства это позволяют.

3. Ну а я знаю. Некоторым попробовал сказать «это небезопасно, не хотите отключить?» Смотрели на меня большими глазами, говорили «Ты что, это офигеть как удобно», серьезных проблем они не видят, а если что — разберутся.

4. Я ничего не додумывал, а просто констатировал факт, что это проблема не конкретно Сбера, а в целом правового поля, в котором он работает.

А не перенос ли это снова косяков отдельных сотдрудников на банк в целом?

Ответственность за действия сотрудников при исполнении рабочих обязанностей несёт работодатель.

не туда

Как мне кажется делается это из нескольких соображений( если отмести банальную ошибку ):

1. Лень и отсутствие контроля.

2. Высокие требования с скорости заполнения

3. Прямая корреляция между скоростью заполнения и ЗП( при этом чем ниже ЗП тем выше влияние данного пункта, начиная с определенной границы влияние практически отсутствует ).

4. Корреляция между данными и ЗП.

Например многие врачи в мед.учереждениях половину данных в карточки берут с потолка.

Сотрудники банков часто вносят данные которые увеличивают вероятность положительного исхода операции, будь то кредит, сопутствующие услуги, открытие счета.

Везде где ответственность сотрудника за данные или не очевидна для самого сотрудника, или очень мало вероятна и отдалена, в данных будет мусор. При этом он будет стремиться к 100% данных, корректными будут только данные ломающие бизнес процесс или постоянно контролирующиеся.

Вполне вероятно, что анкета взята с образца, а сотруднику просто лень исправлять адрес электронной почты.

Избежать этого можно двумя путями.

Фантастический, набирать на заполнение данных ответственных сотрудников с высоким уровнем самодисциплины, постоянно проводить обучение сотрудников и демонстрировать как, то что они вводят улучшает жизнь прямо повсеместно в том числе и их собственную, платить им большую ЗП и оборудовать хороший офис, чтобы избежать текучки.

Реальный, все данные нужно валидировать, за ввод заведомо недостоверных данных штрафовать, кол-во данных минимизировать только до реально необходимых, дополнительные данные запрашивать у клиента через самостоятельный ввод( клиент за это получает доп.сервис и заинтересован ввести их правильно ), доводить до сотрудников последствия ввода некорректных данных на реальных примерах, чтобы они понимали зачем это все нужно.

Меняю оператора и sim, девочке прямо об этом говорю, сначала шлют меня к банкомату, мол там подключайте — я уточняю, что нужно именно отключить мобильный банк на старой, но оставить на новой. 5 минут возни — да, готово, что-то еще?

Проходит год или чуть больше.

«В**** Лексеич, мобильный банк на вашем номере 929 **** отключен. „

Я едва не сел, где стоял.

Т.е. симка давно перевыпущена и кто-то мог получать все мои смс из банка — интерфейса управления-то нет.

Эпично.

Проснулись от того, что кот разговаривает человеческим голосом. Коллекторы.

царапина на сломаной ноге

Тогда уж на оторванной.

Вы не должны передавать свою карту третьим лица или сообщать им пинкод.

Карта является собственностью банка.

Все это указанно в договоре, во всяком случае у сбера точно.

Не стоит… Есть не нулевой шанс — оказаться виноватым в мошенничестве, что вы все специально построили и тд тп. Затаскают по судам.

Нет ничего невозможного, если ты «офигел» до нужной степени.

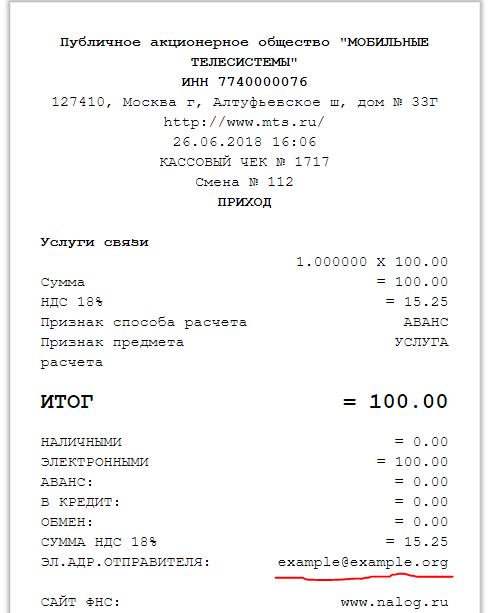

Достаточно было использовать почту типа my@example.com — и проблемы нет.

Понадобилось для подтверждения некоторых операций получить выписки по кредитной карте Зверьбанка за довольно длительный период. Заходим в СБОЛ, выбираем период, нажимаем «отправить на почту»? Фиг вам, приходит по письму на каждый месяц за пару месяцев и на этом все. Дальше тишина.

Ок, мы люди не гордые, дойдем до отделения (где карту выдавали, туда и идем). В отделении молча принимают заявление и выдают стопку резаной бумаги, в которой (внимание!) часть листов это нормальные выписки, а часть — пустые таблицы, озаглавленные Отчет по кредитной карте, не содержащие дат и имен (!), и во всех текстовых полях у них пустота, а в числовых, включая номер карты, баланс и т.п. (тут барабанная дробь звучит!) написано NaN!

На вопрос "что это за ботва" Маринка не ведет даже бровью, и гордо сообщает «а это у всех так, это значит, что за какой-то период операций по карте у Вас не было». Занавес.

Теперь лайфхак, на основании этого бумажного эксперимента — если нужно получить выписку по кредитке за длинный период, в котором бывали месяцы, где не было движения средств — запрашивайте ее в СБОЛе помесячно. Причем от расчетной даты и до расчетной даты, по другому этот банковский COBOL не умеет. Если поступать иначе, то на первом NaN система

Финализируя историю — мне кажется, что этот адрес забит в какой-нибудь XSLT-шаблончик заявления для пустых значений, иначе бы хозяин этого адреса был бы давно сметен волной маркетингового безумия Зверьбанки.

Самое непонятное — почему мейл ру? Постыдились бы! Хотя бы gmail написали, ну или на крайний случай уже Яндекс. Но не мейл же!

habr.com/post/415247/#comment_18816897

Поэтому и получается, что выбор у вас небольшой, и оба варианта — не в вашу пользу) Про это есть пара анекдотов, хорошо передающих ситуацию, но они матерные, приводить не буду.

Т.е. вы либо одним пофигистам доверите деньги, или другим. В случае, если будут проблемы — вы почти гарантировано окажетесь в проигрышной позиции, и если что — идти придется аж до Верховного Суда.

В общем выбор все равно за человеком. Либо он хочет приумножить\сохранить свои деньги заполняя анкету с непонятный адресом, либо не отдает свои деньги в управление банку, который навязывает такого рода анкеты. Еще раз повторюсь, никто никого не заставляет. А прочитав статью получается вывод такой: мне анкета не понравилась, но я ее все равно заполнил, а теперь пытаюсь исправить ситуацию.

Представьте себе ситуацию: деревня, в деревне ровно один магазин. Этот магазин постоянно обвешивает и продает просрочку. У вас есть свобода выбора и свобода договора. Вы можете не идти в этот магазин! Выбирайте любой (какой?). Даже если вы его выбрали, то вы можете не заключать договор (вас не заставляют же, хоть вы точно знаете, что они вас обвешивают).

Знаете, я человек мелочный, сказывается тяжелое детство и полуголодные года. С тех пор у меня много привычек, которые безошибочно выдают это. Я проверяю вес купленных товаров. Однажды, я обратил внимание, что меня обвешали. Мне раз пересчитали. Второй раз я закупался там же, спустя время. Во второй раз у меня после перевешивания забрали товар и вернули деньги — им невыгодно продавать без обвеса. В третий раз, спустя еще недельку, меня тупо отказались обслуживать. Понимаете? В магазине сказали «мы вам ничего не продадим». За такое нужно наказывать.

И банк, за такую ситуацию как в топике, за непринятие мер — тоже нужно наказывать. Но тут беда. Банк государственный, и у государства монополия на наказания.

По поводу примера с магазином — в чем смысл идти туда же где вас уже один раз обманули?

В моей ситуации, магазинов было несколько. Но я принципиально шел в тот, где дешевле (как я сказал выше, я человек экономный). И я отношусь к этому почти нормально, я по умолчанию предполагаю, что в незнакомом месте меня обманут.

Причем, я встречал разные обманы — и обвесы, и обсчеты (3 года в бухгалтерии отработал, пусть только попробуют), и другие уловки. Встречал и такое, что обманывают только иностранцев. Или что обманывают только тех, кто не знает языка продавца. Я работал как-то в таком месте, где язык продавцов отличался от русского, выучил устный счет за неделю.

«без лоха и жизнь плоха» и «лох не мамонт, лох не вымрет». Есть еще третья, которая с «живешь» рифмуется, но здесь приводить не буду — приличное общество, все-таки.

В третий раз, спустя еще недельку, меня тупо отказались обслуживать. Понимаете? В магазине сказали «мы вам ничего не продадим». За такое нужно наказывать.

А вот с этого момента поподробнее, что вы сделали, чтобы свершилось «наказание»? Пусть будет немного оффтоп.

— запись в книгу жалоб и предложений магазина,

— пожаловаться в отдел потребительского рынка и услуг, защиты прав потребителей и т.п. (если это крупный ритейлер)

— пожаловаться в Роспотребнадзор

— придти вместе с двумя и более свидетелями, отдать заявление в суд

А если это зарплатное решение фирмы? Менять работу? Мне проще обнулять счёт каждый раз при получении зп.

И что "всё остальное" вас устраивает, если вы этим остальным не пользуетесь??? Мыши плакали, кололись и продолжали жрать кактус. Вот честно, ни сколько вас не будет жалко, когда сбер вас в очередной раз прокинет.

И ведь не найдешь у них форм обратной связи, а в поддержке отправляют в

Скорее, для статистики, кого раздражает вот это в Сбере, когда приходит когда открывается форма для подтверждения операции смс-кодом, то в форме поле для ввода помечено, как буквено-цифровое, хотя код всегда цифровой… При этом клавиатура при наведении на поле открывается буквено-цифровая, а не только цифры.

Верстальщику лень было написать type="number".

Это ещё можно использовать. Вот у Мегафона долгое время была обратная ситуация: поле владелец карты было помечено как цифровое, поэтому пополнить счёт картой с телефона было невозможно.

Ещё раньше, когда существовала возможность вместо мобильного банка получать список одноразовых кодов в банкомате, в форме подтверждения был баг: если ввести код строчными буквами, то код расходовался, но определялся как неправильный. При этом про заглавные буквы нигде написано не было. Я в первый раз с десяток кодов перебрал, пока не сообразил, что не так, да и потом периодически про заглавные буквы забывал.

Вот что-то мне подсказывает что это проблема валидации формы при заполнении заявления. Скорее всего такие заявления выплевываются на автомате после заполнения некоторой формы в программе банка. И если предположить что заботливый программист при проектирование базы данных решил сделать к примеру обязательным поле для email адреса то вот все и сходится. Соответственно в форме для сотрудника банка делаем обязательное заполнение поля email! Вот и получается что сотрудница банка просто не может даже сохранить форму чтобы продолжить оформление и составление заявления. Значит чтобы заполнить email нужно туда что-то вписать и если у клиента нет email адреса придумана общая валидная заглушка. Разработчик базы данных доволен так как на выходе у него получается база без пустых email адресов. Удобно делать рассылки, не нужно как то отфильтровывать пустые email адреса!

Повторюсь, это все мое предположение.

Они же рассылку клиентам не делают с сбербанк@халявнаяпочта.ру.

Понимаю, в идеальном обществе это может сработать, но я живу здесь и нужно платить ипотеку.

Впарили мне как-то золотую кредитку. Согласился на неё только потому что она, как мне сказал менеджер дает возможность обслуживания вне очереди. И вот наступил тот момент, когда мне нужно было провести какие-то манипуляции. Пригодилась карта, подумал я. Прихожу в отделение, свечу картой, говорю, обслужите без очереди, на что слышу от сотрудников что-то типа: «Лолчто ?»

1. Техподдержка по телефону не решила мой вопрос.

2. Жалоба на техподдержку по телефону не решила мой вопрос.

2. Официальное письмо в отделение банка с официальным ответом не решило мой вопрос и письма о чужом просроченном кредите продолжили приходить. Правда после этого шага был перерыв в несколько месяцев и я подумал, что вопрос был решен. Но через несколько месяцев письма продолжили приходить.

После этого я воспользовался спам фильтром.

1. Не информировать Васю по указанному им под подпись адресу нельзя, будет нарушение.

2. Спамить Пете и выдавать ему банковскую тайну Васи, будет нарушение.

При этом изменить адрес почты можно только по волеизявлению Васи, т.к. самовольно менять нельзя даже после звонка или написания бумаги от Пети, будет нарушение (см. пункт 1).

В итоге получается, что организация оказывается между молотом и наковальней и приходится выбирать меньшее из зол.

В этой ситуации банк или управляющая компания может только попросить Васю придти и написать бумагу, чтобы на указанный номер не звонили, то есть изменить анкетные данные, которые являются информацией, которую могут менять только по личному заявлению человека. Вот и приходится спамить на номер человеку, т.к. в противном случае центробанк может хорошенько штрафануть.

Вы согласны платить штраф в 100-500 тысяч рублей, т.к. считате требование идиотским?

А квартиру/дом для почтового адреса тоже?

Кто будет владельцем этого добра, кто будет платить за связь, если по выданному номеру телефона клиент наговорит в роуминге на большой счёт?

Если будет платить клиент, как быть с запретом на навязывание платных услуг, которые не касаются того, что хочет клиент? Передёргивать слова можно много, но я уверен, что любой юрист вам скажет, что представление телефона с оплатой клиентом будет именно навязанной услугой.

1. В договоре ответственность клиента за достоверность данных.

2. В договоре ответственность клиента за актуализацию данных.

3. Формальное согласие на разглашение информации любым лицами имеющим доступ к ящику.

4. Валидация ящика электронной почты через подтверждение. Можно даже с двух сторон, пройдите по ссылке и введите код и договора.

Только народ не читает ничего, ни договор, ни бумагу, что они покупают не банковский, а инвестиционный продукт, что у некоторых продуктов есть вполне конкретные ограничения из-за особенностей самого продукта. А потом звонят и пишут в поддержку, что их обманули.

на мой адрес электронной почты банк регулярно шлет выписку по чужой кредитной карте.

в банк звонил, писал… полный игнор.

Переживаю теперь за Александра Сергеевича, когда он не может вовремя погасить кредит.

#AgileBanking #ГдеКарточкуОткрывалиТудаИИдите

www.sberbank.ru/ru/about/icc

Ну как можно додуматься разрешать делать переводы на карту просто по номеру телефона и сумме? Т.е. если потерял телефон привязанный к твоей карте — считай потерял деньги на ней, ибо любой нашедший может отправить с этого телефона смс и перевести их на свою карту или телефон. Никаких тебе ни пин ни паролей, просто сумма — отправил смс и всё, они считают что это сделал именно владелец карты. Неужели трудно пошевелить извилинами и добавить в смс доп.параметр типа пароля, известный только владельцу и отображаемый, например в онлайн кабинете??? Причем эту «фичу» они по умолчанию тебе подключают.

(с)Де*илы.

Так уж сложилось, что раз в полгода-год что-то ты продаешь на авите. И это что-то стоит круглую сумму — а нал пугает и тебя, и покупателя.

С какой вероятностью у вас обоих окажутся карты одного и того же банка другого цвета без конской комиссии? Вот-вот…

Это такое дефолтовое и неизбежное зло, вроде жека. Ныть можно много, изменить ты что-то не в силах, деться некуда, остается только избегать по мере возможности.

После обращения в банк, уведомления подключили. Причем телефон на который подключали, уже был в сбере прикреплен к этому человеку в его личном сбербанк-онлайне к его личным картам.

Вскоре выяснилось, что 3dsecure коды при оплате моей основной картой, стали приходить на телефон владельца дополнительной карты. Как можно при операции по карте человека А, отправлять 3dsecure код на номер, прикрепленный к человеку Б?

Потом еще было 3-4 итерации завести все это дело и в итоге оно начало работать как надо, но осадочек остался.

Еще у Сбера странная политика в отношении смс уведомлений. Есть всего два варианта:

1) Или вам не приходят смс с расходами по карте и вы не узнаете ничего о том, что у вас кто-то снимает деньги, пока не снимут в ноль.

2) Или вам приходят смс с расходами, но попутно вам подключают возможность осуществлять переводы денег с помощью смс. И ваши деньги вместо вас переводит троян с вашего телефона.

Просто получать смс по всем движениям по карте без дырищи в виде переводов с помощью смсок невозможно.

Еще у Сбера странная политика в отношении смс уведомлений. Есть всего два варианта:

1) Или вам не приходят смс с расходами по карте и вы не узнаете ничего о том, что у вас кто-то снимает деньги, пока не снимут в ноль.

2) Или вам приходят смс с расходами, но попутно вам подключают возможность осуществлять переводы денег с помощью смс. И ваши деньги вместо вас переводит троян с вашего телефона.

У Сбера это разные услуги. Отдельно Мобильный банк и отдельно Быстрый платеж

Спасибо за наводку :)

Вы мне напомнили: я когда переводил из Сбербанка свой ипотечный кредит в другой банк (рефинансирование), в моей анкете вместе с моим контактами оказался прописан совершенно незнакомый мне номер мобильного телефона. Причем этот номер я проверил по своей адресной книжке и я его там не нашел, хотя у меня до сих пор сохранены контакты всех сотрудников Сбербанка, которые участвовали в сделке и вообще всех, с кем общался.

На тот момент для меня это было не критично, тем более что я от туда уходил и времени не было, и разбираться я не стал. Но тем, у кого там находятся кредиты и средства, рекомендую проверить.

Был в аналогичной ситуации. При получении карты отказался от мобильного банка (собирался использовать списки одноразовых кодов как более безопасную альтернативу). Когда списки кодов отменили и я пришёл подключить-таки мобильный банк, оказалось, что он уже был подключен на левый номер. Не было времени разбираться, так что просто отключил старый номер и подключил свой. Всё равно деньги там дольше пары часов не хранятся.

Господа, а гипотетически… раскрытие потенциала данной уязвимости злоумышленниками какие последствия за собой влечёт? Для нашей страны на мировой арене, например?

«Сбербанк Управление Активами» вносит в анкету новых клиентов посторонний e-mail